撰文:谷昱,ChainCatcher

長期以來,Paradigm 一直是加密行業的標誌性風投機構,代表著業內的頂級投資風格與審美,研究驅動型加密 VC 備受讚譽。但受行業週期性影響,在如今 VC 的普遍低迷階段,Paradigm 也未倖免於難,其中表現之一是陷入前所未有的高管離職潮,今年 4 月以來至少 7 名員工已經離職,其中包括多名合夥人。

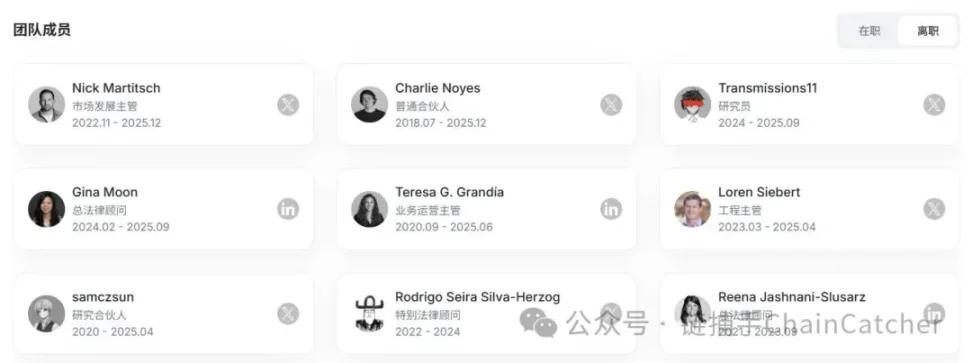

12 月,Paradigm 首位員工、普通合夥人 Charlie Noyes,以及 Paradigm 市場發展負責人 Nick Martitsch 相繼宣佈離職。

9 月,Paradigm 總法律顧問 Gina Moon、Paradigm 研究員 Transmissions11 離職。

6 月,Paradigm 業務運營主管 Teresa G. Grandía 離職。

4 月,Paradigm 工程主管 Loren Siebert、研究合夥人 samczsun 相繼離職。

來源:RootData

此番離職潮,在一線 VC 中都極為少見,這反映出 Paradigm 已經陷入相當困難的階段。從公開投資組合和交易頻率來看,Paradigm 在過去兩三年的投資頻次明顯降低,且缺乏具備行業共識的「代表作」,並且錯過諸多高回報率項目,這些可能是 Paradigm 困境的主要來源。

屢屢接盤,錯過明星標的

Paradigm 的黃金時代,大致集中在 2019—2021 年。這一階段,它完成了對 Uniswap、Optimism、Lido、Flashbots 等關鍵項目的佈局,並藉此建立起強烈的品牌標籤:技術基礎設施、以太坊核心生態、長期主義,也讓 Paradigm 在加密創業者與投資人圈內贏得不菲的聲譽。

這些典型投資有幾個共同特徵:並非短期熱點,而是底層協議或關鍵中間層;投資時點相對靠前,但並不極端早期;與 Paradigm 內部研究方向高度一致。

正是在這一階段,Paradigm 形成了清晰且被反覆強調的投資策略:研究驅動。但問題在於,這套方法論在後續週期中,面對行業邏輯的快速變化,逐漸顯現出適應性不足,也使得 Paradigm 的投資表現與影響力出現了明顯的落差感。

從 2022 年開始,新一代高增長項目開始更多出現在應用層、金融結構創新、機制設計與產品體驗等方向,例如預測市場、收益結構協議、永續合約協議。這一輪項目往往迭代快、產品導向更強,對「技術正確性」的容忍度更高,而對「用戶增長」和「機制效率」更敏感。

在上個週期,Paradigm 鮮明的支持並投資了 Blur、Friend.tech 這兩個爆款項目,成為這兩個項目走紅的主要推手之一,但兩者在發幣後都快速地走向衰落,團隊大量拋售代幣並逐漸不再活躍,使得市場對 Paradigm 的投資眼光與風格開始產生質疑。

同時,Paradigm 還接盤了許多高估值項目的後續融資,這個策略在牛市中雖然曾使得 Paradigm 獲利頗豐,但由於山寨幣市場的持續低迷,以及投資標的本身的問題,Paradigm 的重倉項目幾乎都在發幣後快速跌破其成本價,或者發展狀況不佳尋求轉型。

2024 年 5 月,Paradigm 以 10 億美元的估值領投 Farcaster 的 1.5 億美元 A 輪融資,如今 Farcaster 宣佈放棄社交賽道,轉向錢包領域。

2024 年 5 月,Paradigm 以 8 億美元的估值領投 Babylon 的 7000 萬美元融資,如今 Babylon 代幣 FDV 只有 1.8 億美元。

2024 年 4 月,Paradigm 以 30 億美元的估值領投 Monad 的 2.25 億美元融資,如今 Monad 代幣 FDV 只有 17 億美元。

2022 年 6 月,Paradigm 以 16 億美元的估值參投 Magic Eden 的 1.3 億美元融資,如今 Magic Eden 代幣 FDV 只有 2 億美元。

對 Paradigm 更難以接受的是,它還錯過了幾年諸多高回報率項目的早期投資,例如 Ethena、Pump.fun、Ondo Finance、MYX 等。在熱門的衍生品、RWA 賽道,Paradigm 近幾年沒有投資任何標的。

而從這幾年加密行業最受資本市場看好的預測市場賽道,Paradigm 雖然早在 2019 年 1 月就投資了預測市場項目 Veil,但該項目運營不到一年即宣佈停止運營。

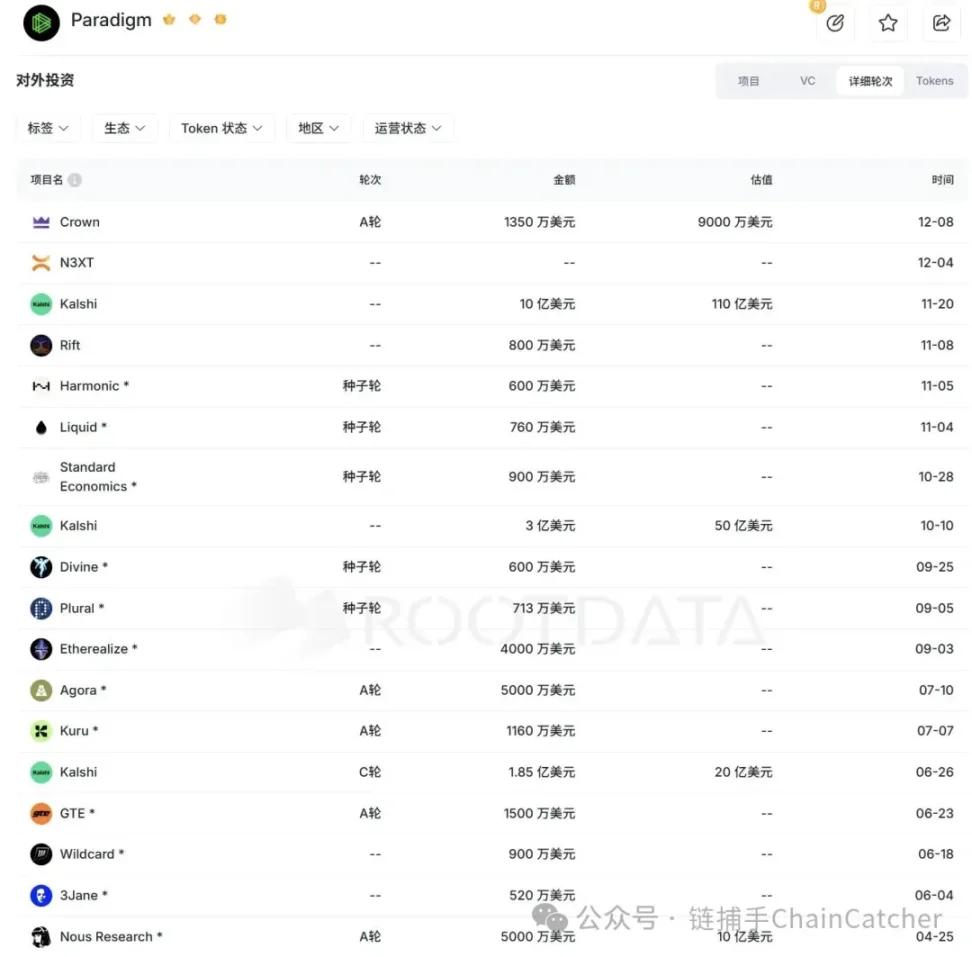

預測市場模式在理論上並不新穎,技術難度也並非頂級,失敗的投資經歷導致 Polymarket 的前五輪融資中 Paradigm 均未參與。或許是直到今年 1 月 Polymarket 以 12 億美元估值宣佈完成 1.5 億美元融資,Paradigm 才意識到這個賽道的價值,轉而開始重注 Polymarket 競對 Kalshi,先是在今年 6 約以 20 億美元估值領投其 1.85 億美元融資,然後在半年內接連參與其估值為 50 億美元與 110 億美元的兩輪融資。這也是 Paradigm 歷史上投資過估值最高的項目。

從中可以看出,Paradigm 已經決心不能錯過最熱門賽道的核心投資標的,甚至於存在「fomo」心態。

孵化擱淺

深度參與項目孵化長期以來也是 Paradigm 的標誌性風格之一,Uniswap、Flashbots 都是前幾個週期 Paradigm 代表性案例。

在 Paradigm 此前發佈的一篇文章中,該機構表示 Paradigm 是一個由開發者組成的團體,旨在為其他開發者提供支持。最卓有成效的合作往往是與創業團隊深入合作,共同解決重要的商業和研究難題。

對於 VC 而言,在項目尚處於理念階段時加入,能夠更好地影響產品設計與戰略方向,從而釋放更大的價值潛力,並在投資層面獲得更高的議價權與回報率。

手握多個成功案例的 Paradigm 這幾年也在繼續探索孵化模式,並且推出了制度化的 EIR(Entrepreneurs-in-Residence)模式,即雙方在辦公場所共同工作,由 VC 為創業者提供戰略、技術、招聘等實質性支持。但從最近的幾個案例來看,Paradigm 的這個模式也碰壁了。

2023 年 12 月,Paradigm 通過 EIR 機制合作開發了鏈上開發者平臺 Shadow 並投資 900 萬美元,但該項目在今年已經停止開發,創始團隊轉而推出未上市公司股權衍生品平臺 Ventuals。

Paradigm 此前參與白皮書撰寫、開發與投資的去中心化固定利率協議 Yield Protocol,也在 2023 年 10 月宣佈停止運營。

隨後,Paradigm 將目標轉只基礎設施賽道。2024 年 10 月,加密風投公司 Paradigm 宣佈向其分拆公司 Ithaca 投資 2000 萬美元。Ithaca 正在開發一個名為 Odyssey 的新型 Layer 2 區塊鏈,Paradigm 首席技術官兼普通合夥人 Georgios Konstantopoulos 出任 Ithaca 的首席執行官,同時保留在 Paradigm 的職務。Paradigm 聯合創始人 Matt Huang 擔任 Ithaca 的董事長。

這個團隊結構可以看出 Ithaca 完全由 Paradigm 核心團隊下場開發,比此前的 Uniswap 等項目參與程度更深。在這個時間點選擇 Layer2 賽道,如今來看稱不上一個明智的選擇。此後一年,Ithaca 在市場上也幾乎沒有任何重大動態。

今年年初,加密行業風口已經完全轉向至穩定幣與支付賽道,Paradigm 再次「跟風」,聯合互聯網支付巨頭 Stripe 在今年 8 月推出面向支付場景的 Layer1 高性能公鏈 Tempo,Paradigm 聯合創始人 Matt Huang 擔任該項目 CEO。10 月,Tempo 將 Ithaca 收購,後者所有成員加入 Tempo。

此時,支付賽道已經有 Arc、RedotPay、Plasma、Stable、1Money、BVNK 等實力派項目發力,Tempo 在融資金額方面出於領先位置,並且具有 Stripe 的資源支持,在激烈的競爭中取得較為領先的身位。

Tempo 的支付之戰,將成為 Paradigm 再度證明自己產品與研究能力的決定性戰役。

結語

Paradigm 是否會再次找到屬於自己的節奏,答案仍有待時間驗證。但可以確定的是,它已經站在一個必須改變的位置上。

自今年 1 月以來,Paradigm 的投資頻次已經明顯提升, 從 2023-2024 年平均每月 1 筆,提升到平均每月 2 筆,早期階段投資的佔比明顯提升。去年 6 月,Paradigm 還宣佈完成 8.5 億美元基金募資,仍然是如今手握現金規模最龐大的 VC 之一。

團隊的更迭與投資策略的碰壁,並非某一家 VC 的獨有困境,而是幾乎所有長期機構在跨週期發展中都會經歷的必經之路。如果說過去的 Paradigm 代表的是加密行業的「工程師時代」,那麼接下來它所要面對的,或許是一個更加務實、更加以市場結果為導向的階段。而這一次調整的成敗,也將決定它是否還能在下一輪週期中,繼續扮演定義者而非旁觀者的角色。