作者:ChandlerZ,Foresight News

原標題:人民幣破 7 與美元穩定幣折價同現,究竟意味著什麼?

2025 年年末,外匯市場正在經歷一場靜悄悄但劇烈的資產重定價。

12 月下旬,離岸人民幣(CNH)對美元匯率在盤中擊穿 7.0 整數關口,最高觸及 6.99 區間,創下自 2024 年三季度以來的新高。在岸人民幣對美元也探至 7.0133。

在官方匯率還在 7.0 關口反覆爭奪之時,USDT 場外價格在更早的時候就已罕見跌破 6.90。截止發稿前,多家交易所數據顯示,USDT 場外價格(買 1)約為 6.83 元,相對於當前 7.0040 的匯率,USDT 負溢價率達 2.48%。

這種倒掛,在過去三年的美元強勢週期中幾乎不可想象。

美元「高地」的瓦解

2025 年美元的下行,是人民幣走強最重要的外部背景。

2025 年,美元指數全年重挫 9%,創下八年來的最差表現,一定邏輯上反映了全球資本對「美國例外論」(US Exceptionalism)的重新審視。

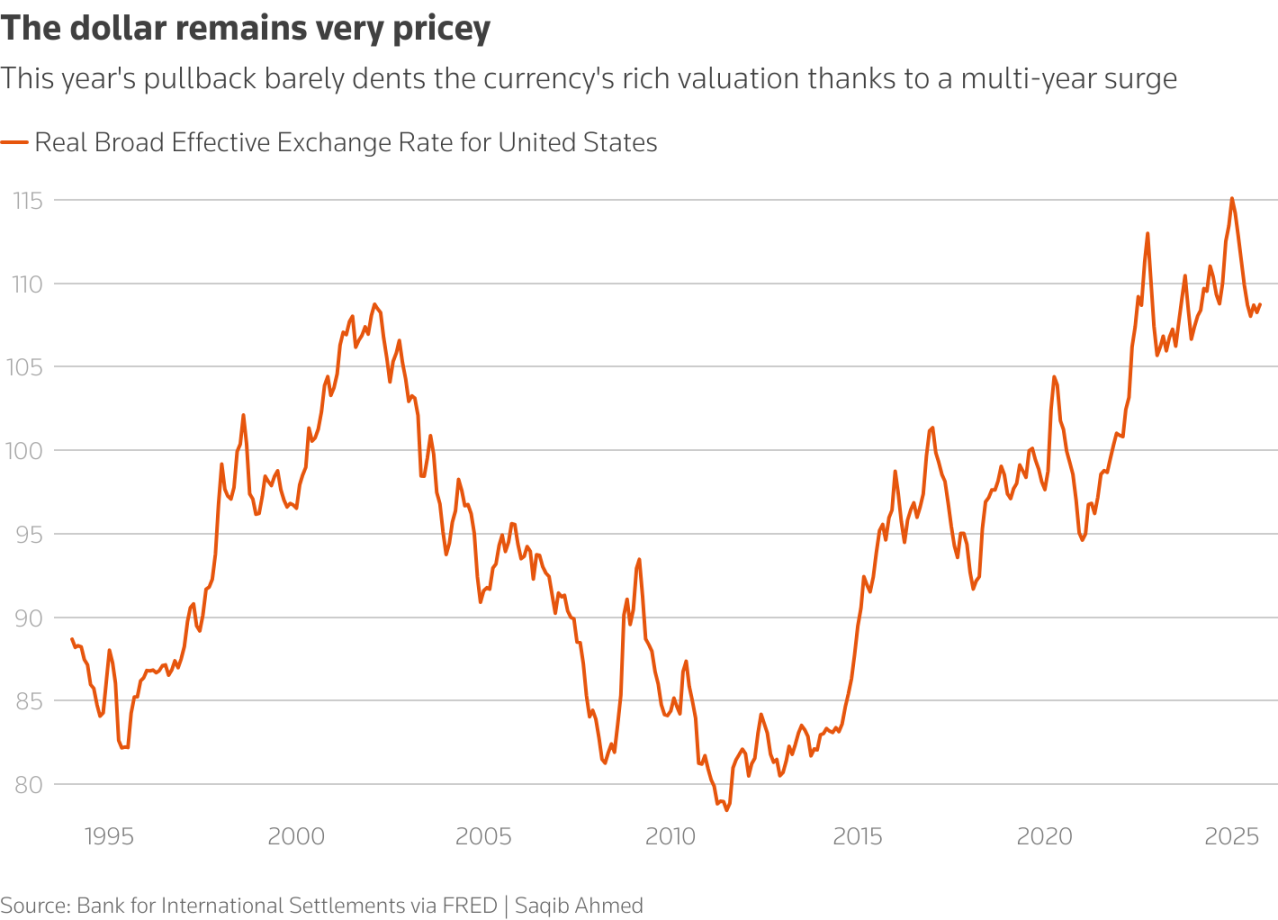

首先是估值迴歸的引力。 儘管美元指數已較 9 月低點反彈近 2%,但從基本面看,美元依然「貴」得離譜。國際清算銀行(BIS)數據顯示,截至 10 月,美元實際廣義有效匯率(REER)雖然從 1 月的歷史高點 115.1 降至 108.7,但仍處於絕對高位。全球企業支付公司 Corpay 首席市場策略師 Karl Schamotta 直言:「從基本面角度看,美元依然被高估。」

折線圖顯示,由於多年來的持續上漲,今年的回調幾乎沒有影響美元的高估值

其次是新美聯儲的鴿派預期。 市場正在為一個更加寬鬆的 2025 年定價。隨著鮑威爾即將離任,且特朗普政府傾向於推行低利率政策,包括白宮經濟顧問 Kevin Hassett、前美聯儲理事 Kevin Warsh 在內的熱門繼任者人選,均表現出明顯的鴿派傾向。

路透在年末市場報道中指出,美元指數下跌的驅動更多還來自於美聯儲降息預期、與其他經濟體利差收窄,以及美國財政赤字與政治不確定性帶來的風險溢價變化。

而當美元資產的相對收益與安全溢價被重新定價,非美貨幣就獲得了部分上升窗口。

機構共識:短期慣性向上,長期博弈加劇

當 7.0 的心理關口被突破,當前市場最大的懸念在於,這究竟是人民幣新一輪長期升值週期的起點,還是一次情緒宣洩式的短期反彈?

站在 2026 年的門檻上,主流機構的共識正在趨於冷靜:短期慣性向上,長期博弈加劇。

華創證券認為,內盤供需方面,背後核心因素是結售匯,目前 12 月結售匯數據尚未公佈,但從邏輯推演,人民幣升值本身會影響企業結匯預期和行為,疊加年末結匯通常偏強的季節性特徵,二者可能共同推動了第二段升值中內盤供需因素的偏強表現。一方面,人民幣匯率的持續升值,會對企業結匯決策預期造成一定影響;另一方面,年末淨結匯通常偏強。

不過國泰海通證券宏觀研究團隊也指出,人民幣升值預期的形成並非暢通無阻。以黃金購買力平價來衡量內資預期,2025 年的波動率其實不低,4 月的貿易摩擦一度讓內資貶值預期達到 7.5 以上,而 9 月的聯儲降息週期開啟又讓內資升值預期達到 7.0 附近。究其原因,本質上是在內部經濟尚未出現明顯彈性的環境下,多數投資者對於趨勢升值的態度還是有所搖擺。

USDT 深度折價的原因何在?

加密市場數據分析師 @Phyrex_Ni 分析稱,USDT 深度折價主要有三個主要原因:

第一:在宏觀面上來講,目前人民幣對美元強勢升值,2025 年下半年以來,人民幣持續走強。原因包括美聯儲降息週期延續、美元指數走弱、中國經濟數據改善等。持有 USDT 相當於間接持有美元資產,在人民幣升值背景下會產生匯率損失。 也就是說本身市場因為預期到人民幣會繼續走強,所以在匯率上會有一些偏移,但這並不是主要原因,只能是很小的次要原因。

第二:中國監管政策大幅收緊,2025 年 12 月初,央行等十三部門聯合發文,加強打擊虛擬貨幣交易炒作,明確將穩定幣(如 USDT)納入監管範圍,重點針對利用 USDT 進行的非法跨境資金流動、洗錢和地下錢莊等行為。 這導致許多場外商家和交易者暫停或減少操作,市場流動性緊縮。部分持有者擔心賬戶凍結或監管風險,急於拋售 USDT 換回人民幣,供給增加而需求銳減,直接壓低 P2P 價格。 歷史上,中國每次監管升級(如 2021 年禁令)都會導致 USDT 場外負溢價,這次力度更大,所以對於 USDT 對人民幣的匯率的偏移就會更大一些。

第三:加密市場整體震盪,加上監管利空,散戶和機構減少對 USDT 的需求。部分身處大陸的投資者為規避風險,希望可以儘快脫手手中的 USDT ,就像是目前中國的房地產市場一樣,形成負溢價循環。

在宏觀週期轉向與監管邊界收緊的雙重夾擊下,過去三年持有美元即躺贏的單邊避險邏輯已經徹底失效。

對於所有市場參與者而言,當下的核心任務不再是賭注下一個點位是 6.8 還是 7.0,而是告別對美元單邊升值的路徑依賴。在波動率顯著抬升的未來,迴歸風險中性。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush