去中心化物理基礎設施網絡(DePIN),是一種融合區塊鏈技術與物理基礎設施的創新網絡架構。它通過區塊鏈的通證激勵機制,吸引個人與企業貢獻存儲空間、計算能力、網絡帶寬等物理資源,構建起分佈式的共享基礎設施網絡,應用場景廣泛覆蓋分佈式存儲、無線網絡、AI 算力支撐等多個領域。不同於傳統中心化基礎設施的建設模式,DePIN 以低成本、可擴展的優勢,打破了巨頭對核心物理資源的壟斷,形成了獨特的“共建共享”產業生態。

DePIN 的概念伴隨區塊鏈技術對實體經濟的滲透逐步成型,早期以 2013 年 Helium 開始佈局並逐漸推出分佈式無線網絡項目為標誌性起點,該項目通過激勵用戶部署熱點設備搭建低功耗物聯網網絡,為 DePIN 賽道提供了首個可落地的實踐樣本。在發展初期(2019-2020 年),DePIN 始終處於概念探索與小範圍驗證階段,項目多聚焦技術可行性測試,生態內設備量少、應用場景單一,並未在加密貨幣行業獲得廣泛的注意力。

2021 年成為 DePIN 賽道的轉折年,隨著 Web3 行業對實體經濟落地需求的提升,以及 AI、物聯網技術的協同發展,資本開始加速湧入,一批聚焦算力、數據採集與傳輸、無線通信、傳感器網絡的項目陸續湧現,賽道規模初步擴張。而 2024-2025 年,行業則完成了從概念驗證到收入驅動的關鍵跨越,儘管經歷市值波動,但優質項目憑藉可持續營收實現突圍,監管層面的突破更進一步為賽道發展掃清障礙,推動 DePIN 從小眾技術概念走向規模化產業應用。

自概念興起至今,DePIN 賽道的格局與規模呈現顯著波動特徵。早期因技術不成熟、商業模式模糊、需求側動力欠缺等,賽道規模長期停滯不前;2023-2024 年初,受加密貨幣市場熱度帶動,賽道總市值再次快速攀升,項目數量激增,但多數項目依賴融資而非實際營收,泡沫化特徵明顯;2025 年市場出現深度回調,市值大幅縮水,但與此同時,缺乏實際應用價值的項目被市場淘汰,具備真實場景需求的項目脫穎而出,賽道格局從“野蠻生長”逐步轉向“優質化、精細化”,形成了以頭部項目為核心、多領域協同發展的產業格局。

(一)行業全景

1.1 2025 年是 DePIN 從概念驗證到收入現實的轉折年

2024-2025 年,DePIN 行業正式告別概念驗證階段,邁入以收入驅動的規模化發展新時期。儘管市場經歷了劇烈的價值調整,總市值從 2025 年初的 300 億美元回落至年末的 120 億美元附近,但這種“大浪淘沙”式的波動反而推動了行業的良性迭代——一批具備可持續收入能力的優質項目不僅成功存活,更實現了穩步增長。期間,賽道活躍項目數量從 295 個增至 433 個,網絡設備數量從 190 萬臺增長至超 4200 萬臺,頭部 DePIN 項目的年化收入總額超 5700 萬美元,印證了賽道商業化落地的可行性。

從項目部署的公鏈分佈來看,以太坊上的項目數量局首位,Solana 緊隨其後,展現出強勁的生態吸引力,Polygon 與 peaq 分列第三、四位。值得注意的是,peaq 作為賽道中的新興力量,過去一年生態規模持續擴容,已成長為不可忽視的重要參與者;而 Solana 生態的 DePIN 項目則始終佔據賽道領跑地位,無論是網絡覆蓋的廣度還是營收數據的表現,均展現出遠超行業平均水平的核心競爭力。

資本層面,2025 年 DePIN 賽道投融資熱度不減,全年累計融資超 40 筆。其中 Wingbits、Beamable、Geodnet、DoubleZero、Sparkchain、GAIA、Hivemapper、375ai、Daylight、Nubila、Metya、DePINSIM、Space Computer、Gonka、Grass、Fuse network、DAWN 等項目的融資金額均突破 500 萬美元。同時,Multicoin Capital、Framework Ventures、a16z Crypto、Borderless Capital、EV3、JDI Ventures 等知名機構持續活躍在賽道中,體現了資本市場對 DePIN 價值的認可,也為行業技術迭代與規模化擴張注入了充足動力。

1.2 協議收入拐點

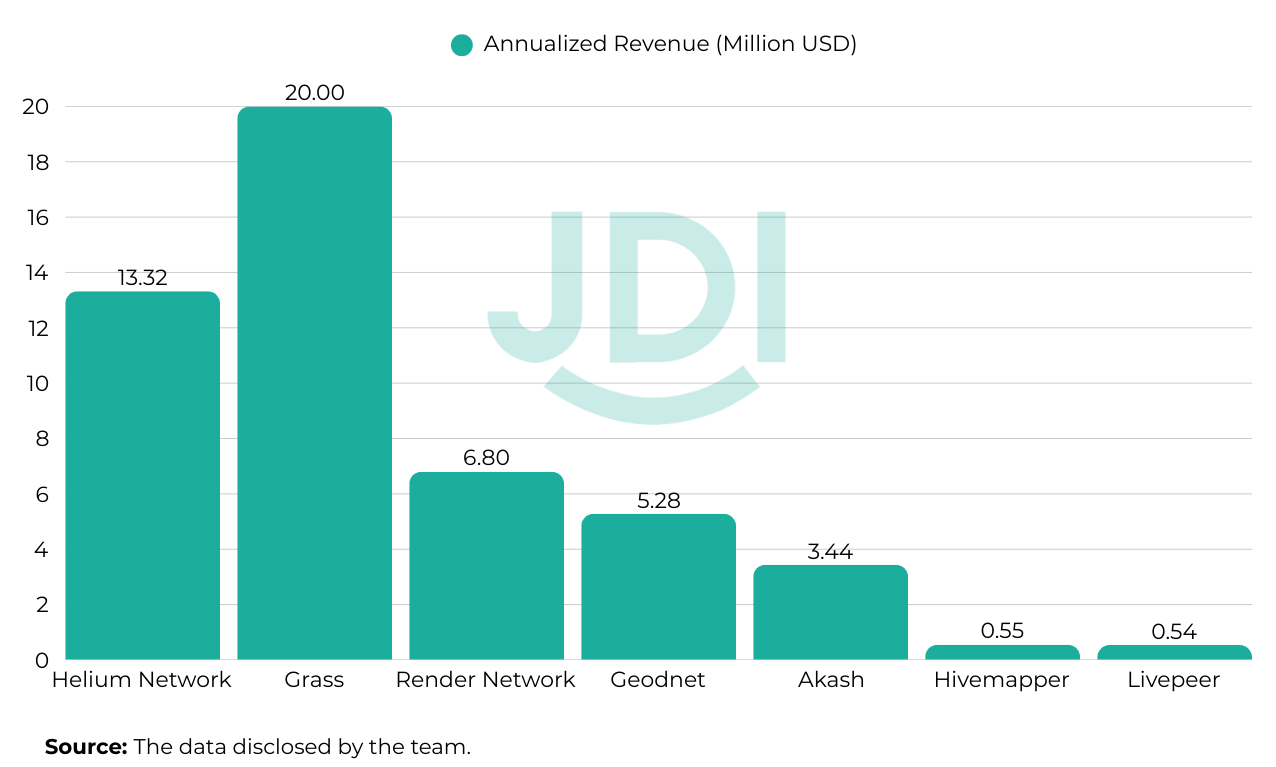

2025 年,DePIN 賽道迎來關鍵的收入拐點,頭部協議的營收呈現出清晰的可持續增長態勢,推動全賽道年化收入規模超 5700 萬美元,徹底擺脫了此前依賴融資的“輸血式”發展模式。具體來看,各頭部項目表現亮眼:Helium Network 2024 年第四季度收入達 333 萬美元,同比增幅高達 255%,年化收入達 1332 萬美元;Grass 展現出爆發式增長潛力,2025 年第二季度營收 275 萬美元,第三季度進一步攀升至 430 萬美元,且預計第四季度營收將飆升至 1280 萬美元;Render Network 第三季度收入 170 萬美元,環比增長 144%,年化收入達 680 萬美元。

此外,Geodnet 第三季度收入 123 萬美元,同比增長 216%,年化收入 528 萬美元;Akash 保持穩健增長節奏,第三季度收入 86 萬美元,環比增長 4%,年化收入 344 萬美元;Hivemapper 與 Livepeer 第四季度收入也表現不俗,分別達 13.8 萬美元和 13.4 萬美元,對應的年化收入為 55.2 萬美元和 53.6 萬美元,其中 Livepeer 同比增幅達 83.6%。

營收增長的背後,多元動力矩陣正在形成。一方面,AI 產業對算力與數據的剛性需求成為核心引擎,直接拉動 Grass、Render Network 等聚焦算力支撐的協議營收快速增長;另一方面,Helium Mobile 的移動服務實現用戶量爆發式增長,註冊用戶已突破 200 萬,為賽道貢獻了顯著的收入增量。值得關注的是,能源與地圖繪製領域正加速崛起,相關 DePIN 項目技術落地進程加快,有望成為繼“AI 基礎設施”“移動服務”之後,賽道的第三大收入增長引擎。

1.3 監管突破

2025 年,DePIN 項目在美國監管領域實現突破性進展,為行業合規化發展奠定了重要基礎。4 月 10 日,美國證券交易委員會(SEC)駁回針對 Helium Network 的訴訟,明確裁定其發行的 HNT、MOBILE、IOT 三種代幣及聯網熱點設備不構成證券。這一裁定不僅為 Helium Network 掃清了發展障礙,更有效遏制了後續針對 DePIN 項目的類似訴訟,為整個行業提供了關鍵的監管參照。

7 月 7 日,Helium 團隊與 SEC 加密貨幣工作組展開專項會面,推動監管層明確 DePIN 生態中的數字資產發行、交易及消費產品銷售不受聯邦證券法約束,且提交了由多家 DePIN 機構聯合簽署的書面意見,凝聚行業共識推動監管規則細化。

後續利好持續釋放,9 月 29 日與 11 月 24 日,SEC 分別向 DoubleZero 的 $OO 代幣、Fuse Energy 的 $ENERGY 代幣發出不採取行動函,確認其在特定發行條件下不屬於證券範疇。

這些監管進展標誌著 DePIN 賽道實現了從“監管模糊”到“合規明晰”的關鍵轉變。通過強化實用性驅動的發展模式,DePIN 擺脫了加密貨幣領域常見的投機標籤,實現了與監管機構的良性互動,這不僅為行業降低了執法風險,更將加速機構資本的廣泛入局,為賽道規模化發展築牢合規根基。

1.4 DePIN 硬件

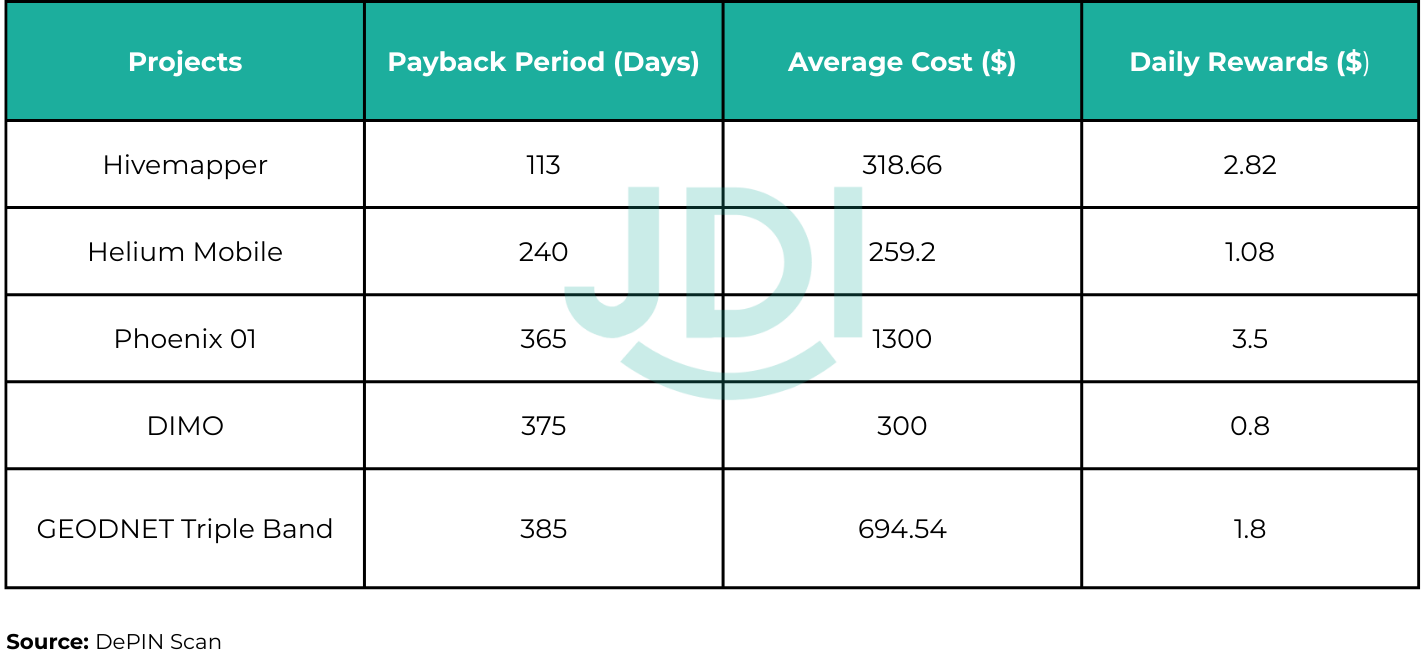

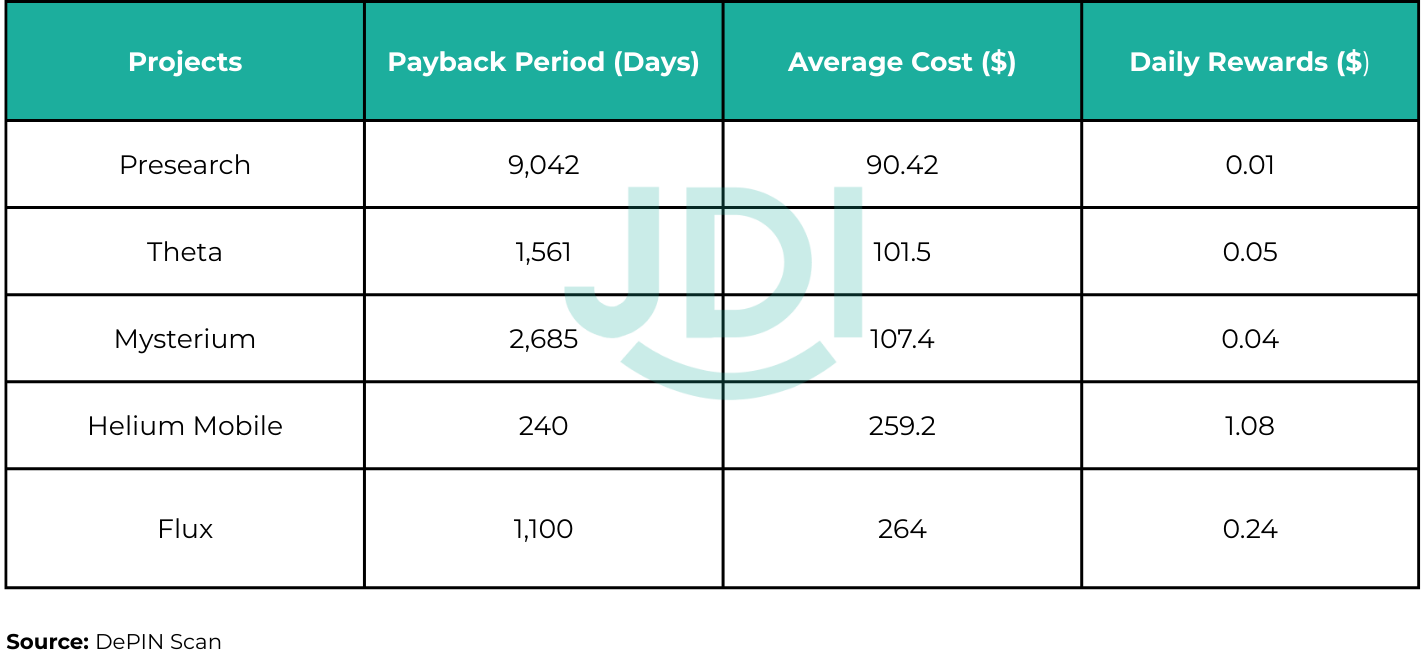

據 DePINScan 統計數據顯示,當前全網 DePIN 設備總量已突破 4200 萬臺,硬件作為支撐賽道運轉的核心基礎設施,其佈局與性能直接影響著 DePIN 網絡的穩定性與擴張效率。聚焦 DePIN 硬件挖礦細分領域,通過對硬件成本、日收益及投資回收期三大關鍵指標的對比分析,可清晰看到不同品類項目的差異化競爭優勢。

從投資回收期維度來看,傳感器與無線類別的硬件挖礦項目表現尤為突出,憑藉設備成本適中、收益見效快的特點,成為該維度下的主流優勢品類;而服務器類挖礦項目則呈現出明顯的差異化特徵,其投資回收週期普遍較長,但技術門檻低、部署靈活。

從最短投資回收期的角度來看,代表項目:

就平均挖礦成本最低(優先考慮易用性)而言,領先的挖礦項目包括:

1.5 行業風險管理提示

在風險管理方面,DePIN 項目需警惕創始人變動和商業模式調整帶來的不確定性。以 DIMO 為例,其創始人 Andy Chatham 於 2024 年 4 月離職後,DIMO 轉向訂閱制模式,用戶需付費獲取車輛數據服務,這雖提升了營收穩定性,但也增加了用戶流失風險,需關注後續產品迭代。

io.net 也曾因團隊變動和基本面數據披露不透明陷入風波,比如社區對 CEO Ahmad Shadid 潛在黑歷史的信任危機;GPU 數量記錄中心化,被質疑存在誇大,實際可用性與使用率不足,儘管項目項目敘事和聲量擴張迅速,但真實算力需求、穩定客戶與持續協議收入披露有限,且高度依賴代幣激勵,引發對補貼退坡後網絡可持續性的擔憂。

此外,DePIN 的合規風險不容忽視。以 Hivemapper 為例,該項目通過車載攝像頭採集地圖數據,在中國引發非法測繪爭議。2024 年 10 月,中國國家安全部通報一外國公司非法測繪活動,部分用戶因運行 Hivemapper 設備被拘捕,涉及數據跨境傳輸和國家安全問題。這提醒 DePIN 項目需嚴格遵守區域法規,尤其在數據敏感領域,避免因合規盲區導致運營中斷。

(二)JDI 的重點項目佈局

基於我們對 DePIN 賽道目前所處階段的判斷,認為其已經開始進入由需求和實際收入驅動的規模化突破階段。我們衡量 DePIN 協議優劣的標準不再是“熱點由多少個”“節點有多少萬”等數據,而是“傳統基礎設施被替代了多少實際份額”,過去兩年,我們圍繞這一核心命題,系統地參與並推動了九條替代路徑最明確的主賽道:

2.1 移動網絡:Helium Mobile

Helium Mobile 是目前唯一在真實付費場景下跑贏傳統運營商的 DePIN 項目。2025 年 Q3 數據顯示其付費用戶 54 萬,日活躍峰值 120 萬,熱點總量 11.5 萬個(其中 5G 熱點 3.37 萬個),單用戶月均數據消耗已高於同類傳統運營商套餐。

更重要的是卸載比:在美國 20 個核心城市,Helium 網絡已承接 60% 以上的社區流量,部分區域甚至超過 75%。這意味著,移動網絡的增量市場第一次出現了被社區網絡大規模奪取份額的現實案例。

傳統運營商過去三十年的護城河——“必須自建基站、必須鉅額資本開支”——正在被“人人可部署熱點、人人可賺錢”的模式瓦解。

2025 年,Helium Mobile 在美國以外的複製也在提速,東南亞、拉美、非洲的試點城市已出現單城熱點密度超過當地第三大運營商的現象。這條賽道的替代邏輯已從“可行”變成“正在發生”。

與此同時,Helium 在代幣層面同步構建價值閉環,Helium 自 10 月起啟動常態化回購,每日從市場回購 HNT 代幣價值約 3 萬美元;過去 5 個月累計銷燬 HNT 佔總供應量近 1.5%,現階段月消耗速率穩定在 0.75%。另外,Helium 團隊透露正推進 HNT DAT 業務探索,擬通過公開市場與場外市場雙渠道收購 HNT,並依託網絡相關收益類活動,進一步增厚單枚 HNT 的價值支撐。

2.2 厘米級定位:GEODNET

GEODNET 現為全球最大的去中心化 RTK 網絡,2025 年活躍站點 2.1 萬個,覆蓋 145 個國家,Q3 單季收入 120 萬美元(環比 +27.9%),代幣銷燬量 600 萬枚。

傳統 RTK 年費動輒 2000-8000 美元,GEODNET 把同等精度服務的年成本壓到不足 100 美元,已被 John Deere、DJI、Topcon 等頭部農機與測繪廠商列入正式選型清單。

在印度、巴西、印尼等農業大國,GEODNET 正在成為新增農機厘米級定位的默認選項;在歐洲與北美,自動駕駛測試車隊已開始將其作為低成本冗餘方案。

厘米級定位正從“專業設備”變成“公共基礎設施”。這一轉變的長期結果是:全球每年新增的數十億美元 RTK 市場,將有越來越大的比例直接流向社區網絡,而非傳統供應商。

2.3 AI 數據採集:Grass

Grass 通過用戶閒置帶寬構建可驗證、時間戳完整的公開網頁數據集,2025 年 MAU 850 萬,覆蓋 190 個國家,日均抓取能力超 100TB。

當前,Grass 提供的數據已佔全球主要開源數據集增量的 18%-22%,部分頂級 AI 實驗室已將其列為日常訓練的固定補充源。

更重要的是,它把“誰有權抓取公開網頁”這件事,從谷歌、Meta、Amazon 手裡,重新分散給了全球終端用戶。

2025 年第四季度,Grass 正式推出 iOS 原生客戶端與實時檢索接口,APY 穩定在 45%-55%,成為普通人參與 AI 基礎設施最直接的方式。

數據採集權的再分配,已經開始。

2.4 分佈式能源資源網絡:Fuse Energy

Fuse Energy 是一家位於倫敦的能源科技公司,致力於構建去中心化的可再生能源網絡。公司採用 DePIN 模式,整合各類分佈式能源資源,包括太陽能光伏板、電池儲能系統、電動汽車充電站和智能電錶,為用戶提供能源設備安裝、電力交易與零售服務。目前,Fuse Energy 運營著 18MW 的可再生能源資產,並有超過 300MW 的項目處於開發階段。公司已擁有超過 15 萬真實付費用戶,年化收入達 3 億美元,並持有能源供應商牌照,能夠直接向英國電網提供需求響應服務。

為激勵用戶參與電網優化,Fuse Energy 推出 $ENERGY 代幣獎勵機制,鼓勵用戶在綠色電力充裕時段調整用電需求。該模式將實際電網調度需求轉化為鏈上可驗證、可激勵的任務,實現了能源行為與代幣激勵的有效結合。

Fuse Energy 不僅證明了分佈式能源網絡在規模化運營與商業落地上的可行性,更代表著一種面向未來的能源協同範式。公司以實際運營資產、持續增長的用戶群和穩健的財務表現,驗證了去中心化能源系統在提升電網彈性、促進可再生能源消納及激勵用戶參與方面的巨大潛力。其實踐也為 DePIN 揭示了一個重要方向,即 DePIN 除了從零構建基礎設施以外,也可以通過“軟手段”實現現有設施的高效協調,DePIN 不僅是硬科技,更是關乎激勵與協作的系統工程。Fuse Energy 的成功,為全球能源轉型提供了可複製的技術與商業路徑。

在能源領域,Starpower 的發展也值得關注,但也暴露了賽道的一些潛在風險。Starpower 聚焦於構建虛擬電廠(VPP),通過連接智能插頭、EV 充電器和電池等設備,實現分佈式能源的智能調度。2025 年,該項目主網正式上線,站點擴展至數千個,融資達 450 萬美元(包括 Framework Ventures 領投的 250 萬美元)。然而,Starpower 的模式也引發爭議:它提醒我們,DePIN 並非簡單“搞搞插頭”就能成事——真正的價值在於將這些設備轉化為可交易的能源資產,並通過區塊鏈確保調度效率和碳信用透明,但現實中,該項目轉向訂閱制後,用戶流失率上升了,部分原因是設備兼容性問題和維護成本高於預期,導致實際調度效率未達宣傳水平。

2.5 綠色能源數據協議:Arkreen

Arkreen 作為綠色能源數據頭部協議之一,正從“連接數據”向“創造資產”質變。過去一年,Arkreen 實現多項突破:全球接入能源數據節點超 30 萬個,完成 140GWh 綠色能源代幣化消納,形成數百萬美金鍊上綠色資產流轉規模,通過協議服務費累計銷燬 4500 萬枚 AKRE 代幣,構建起數據連接到資產變現的完整閉環。

未來,Arkreen 將推進三大重磅試點計劃並於 2026 年第一季度密集啟動:東南亞 300KW 光伏電站 RWA 項目,打通 Web3 資金與實體綠色資產通道;非洲 eCandle 社區共享電站項目,以鏈上支付解決離網地區供電難題;澳洲 “戶用光伏 + 比特幣挖礦” 試點,消納餘電轉化為鏈上硬通貨。

2025 年三大里程碑為 Arkreen 長期發展奠定基礎:獲迪拜納斯達克上市公司 Robo.ai 戰略投資,加速探索智能開放機器經濟;香港數碼港前董事會主席林家禮博士出任戰略顧問,助力全球化戰略及 ESG 主流化;晉升社區核心建設者 Merlin 為聯合創始人,彰顯社區為本價值觀。

代幣價值方面,除持續通縮銷燬外,Arkreen 正籌備大型激勵活動,探索 RWA 收益分紅、DeFi 集成等機制,引導代幣價值迴歸。與 Daylight、Fuse Energy 等項目相比,Arkreen 採用全球化、無需許可路徑,通過離網系統搭建、餘電算力消納等“解耦電網”方案,構建 Web3 能源網絡。

對於能源 DePIN 賽道,Arkreen 認為算力與電力融合是核心趨勢,可解決全球能源不均衡問題。2026 年 Arkreen 將聚焦現有戰略,跑通三大試點並實現規模化複製,目標實現“交易電、產生比特幣、服務 AI 模型”的能源資產直接變現,推動從綠色證書向真實電力資產變現演進。當然 Arkreen 的全球化推進並非一帆風順,比如在非洲部分地區因數據隱私法規而導致項目延期,實際落地轉化率有限,這體現了新興市場監管不確定性對 DePIN 的潛在制約,我們期待看到 Arkreen 這樣的先行者能為 DePIN 的全球化佈局在合規層面開闢更完善、更絲滑的路徑。

2.6 實時通信協議層:Datagram

Datagram 提供的是去中心化的實時通信底座,可直接承載音視頻通話、遊戲對戰、AI 推理流等高帶寬低延遲場景。

2025 年節點數 15 萬 +,覆蓋 120 個國家,單節點平均可用帶寬 80-120Mbps,已有 200+ 家企業完成商用部署,成本較 AWS IVS、Agora、Twilio 等傳統方案低 60%-80%。其核心替代邏輯是:把實時通信從“中心化雲服務”變成“全球閒置網絡的公共協議”。

目前,Datagram 已經佔 Web3 原生應用實時通信流量的 68%,並開始向傳統遊戲與視頻會議場景滲透。

當延遲敏感型應用不再需要為帶寬向雲廠商支付溢價時,通信基礎設施的定價權就發生了根本性轉移。

2.7 區域 DePIN 操作系統:U2U Network

U2U 在東南亞做成了一件更底層的事:把 DePIN 子網做成模塊化產品。任何團隊現在都能在幾天內部署一條專屬的無線、計算或存儲網絡,而過去需要半年到一年。

2025 年用戶增長 150%,TVL 超 1.5 億美元,已承載 40+ 個專用資源網絡,成為越南、印尼、菲律賓新 DePIN 項目的實際底層。

它的出現,把“做一個 DePIN 項目”的門檻從“需要核心開發團隊”降到“只需要業務邏輯”。這相當於把 Cosmos SDK 的作用下沉了一層,從公鏈時代進入 DePIN 時代。

在傳統金融合作方面,U2U 與 SSID(SSI Digital Ventures,越南最大金融機構 SSI Securities 的科技臂)深度合作,SSID 領投 U2U Series A 輪 1380 萬美元,雙方共同開發越南首個加密交易所,預計 2026 年 Q1 上線。該交易所將整合 U2U 子網,支持 DePIN 資產交易,並與 Tether、AWS 等夥伴聯動,橋接傳統金融與 DePIN 生態。

東南亞正在成為全球 DePIN 項目密度最高的區域之一,U2U 是這一現象的直接推手。

2.8 航空數據:Wingbits

Wingbits 用最小的硬件成本完成了對一個傳統壟斷行業的入侵:全球航班實時追蹤。

2025 年站點 5000+,日處理數據點 131 億,覆蓋 90+ 國家,已與多家航空公司及監管機構簽署數據合作協議。

傳統玩家 FlightAware、Flightradar24 的核心壁壘——硬件部署權與數據可信度——被社區網絡徹底打破。

2025 年 Q4,Wingbits 正式通過 SpaceX 星鏈實現衛星驗證,徹底杜絕了數據 spoofing 風險。航班追蹤市場份額的重新分配,已從“理論可能”變成“正在發生”。

2.9 空間地圖:ROVR

ROVR 通過車載 LiDAR 傳感器構建去中心化高精度地圖網絡,用於自動駕駛和空間 AI。2025 年,網絡站點超 5000 個,覆蓋北美和歐洲,融資 260 萬美元(由 Borderless Capital 領投,GEODNET 等參投)。Q3 收入達 80 萬美元,環比增長 45%,通過 AI 驅動的 3D 數據收集,ROVR 已為自動駕駛公司提供實時地圖更新,減少傳統測繪成本 30%。

ROVR 的發展證明,DePIN 可將車輛從交通工具轉為數據採集節點,但也面臨數據隱私和 LiDAR 硬件兼容挑戰。ROVR 的數據集包括數 PB 級 3D 點雲數據,用於訓練自動駕駛模型和 AR/VR 應用,已積累超 10PB 級高精度點雲數據集,通過社區貢獻實時更新城市道路和環境變化,支持 Tesla、Waymo 等公司的地圖優化。

(三)我們對 DePIN 的展望

未來 3–5 年,DePIN 有望從“規模化落地”邁向“多領域價值釋放”。我們認為其與具身智能、AI 數據採集、能源電力、AI 硬件的協同發展,是推動物理世界數字化協作的重要機會。

3.1 DePIN 與具身智能

具身智能的發展仍受限於真實交互數據不足與部署成本高。DePIN 的激勵與結算機制有潛力推動機器人以更低成本參與實際任務,在執行中產生環境與操作數據,反哺模型迭代。隨著機器人逐步進入物流、巡檢、家居等場景,“任務—激勵—迭代”閉環或將形成,使自治硬件具備持續運營能力。該方向已有多類網絡探索機器人數據眾包與分佈式協作,或通過資產代幣化的模式提供投資早期機器人企業的機會,如 BitRobot、OpenMind、Auki、Robostack、XMAQUINA 等,若技術與監管環境允許,具身智能可能在現實應用上獲得更快落地。

3.2 DePIN 在 AI 數據採集中的潛力

高質量、真實世界數據依舊稀缺。DePIN 為攝像頭、車輛、邊緣終端、穿戴式設備等設備提供公開激勵機制,可持續採集地圖、視頻、多模態等實時數據,補足傳統訓練數據滯後、覆蓋不足等問題。

在數據治理方面,區塊鏈具備可信溯源和隱私保護能力,有潛力提升數據質量透明度,使個人與設備貢獻者公平參與價值分配。多維度、實時化的物理數據若得到規模聚合,將成為 AI 模型能力進化的重要基礎。Sapien、Vader、Rayvo 等項目正在這個領域做嘗試。

3.3 DePIN 在能源與電力領域的機會

分佈式能源規模增長,使家庭光伏、儲能、充電設備等具備成為網絡節點的可能。DePIN 機制可用於促進分佈式資源的協同調度以及綠電點對點交易,使用戶在發電、儲能與用電間獲得更靈活的選擇。同時,在算力消耗迅速上升的背景下,能源側網絡與 AI 側需求若能在鏈上協同,將有潛力提升綠色能源在數字基礎設施中的利用比例,我們看到 Fuse Network、Arkreen、Daylight、Glow、Sourceful Energy 等項目正在這個領域裡積極建設。

3.4 AI 硬件對 DePIN 的反向推進

隨著 GPU、NPU 與通信模組的成本下降,參與 DePIN 的門檻有望持續降低,用戶可通過消費級硬件貢獻算力、存儲、網絡能力。輕量化 AI 芯片的普及將推動節點智能化,使設備具備自適配、自診斷能力,減少人工維護成本。同時,AI 調度算法可動態分配任務,提高閒置資源的利用率,使“點狀節點”逐步演進為可持續運營的網絡基礎。

此外 AI 智能硬件的蓬勃發展為 DePIN 硬件增加了多樣性,使其在具備收益性的前提下,同時兼容更豐富的實用性和可玩性。

我們期待技術、激勵機制與治理模式齊頭並進,DePIN 與 AI、能源、硬件的融合能夠重塑物理基礎設施的協作方式,使現實世界的設備逐漸具備“自組織”能力,為產業帶來新的價值創造空間。

作為 DePIN 賽道的核心參與者,同時也是 DePIN 硬件領域的長期建設者與行業領跑者,JDI 將持續深耕硬件創新,致力於豐富 DePIN 硬件的產品形態、拓展其功能邊界。未來,我們不僅會為行業構建更多元化、規模化的硬件生態,還將持續陪伴 DePIN 賽道成長,及時向行業夥伴傳遞我們的前沿洞察與核心觀點,共促行業高質量發展。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush