比特幣和以太坊在 12 月底幾乎沒有出現交易員通常期待的年底暴漲跡象,這為本季度畫上了句號,也表明當流動性減少和風險偏好下降時,加密貨幣的上漲行情可能會多麼脆弱。

所謂的「聖誕行情」並未真正到來。相反,比特幣多次試圖重返關鍵價位,但都遭到拋售,而以太坊和市值較大的代幣也隨之下跌。

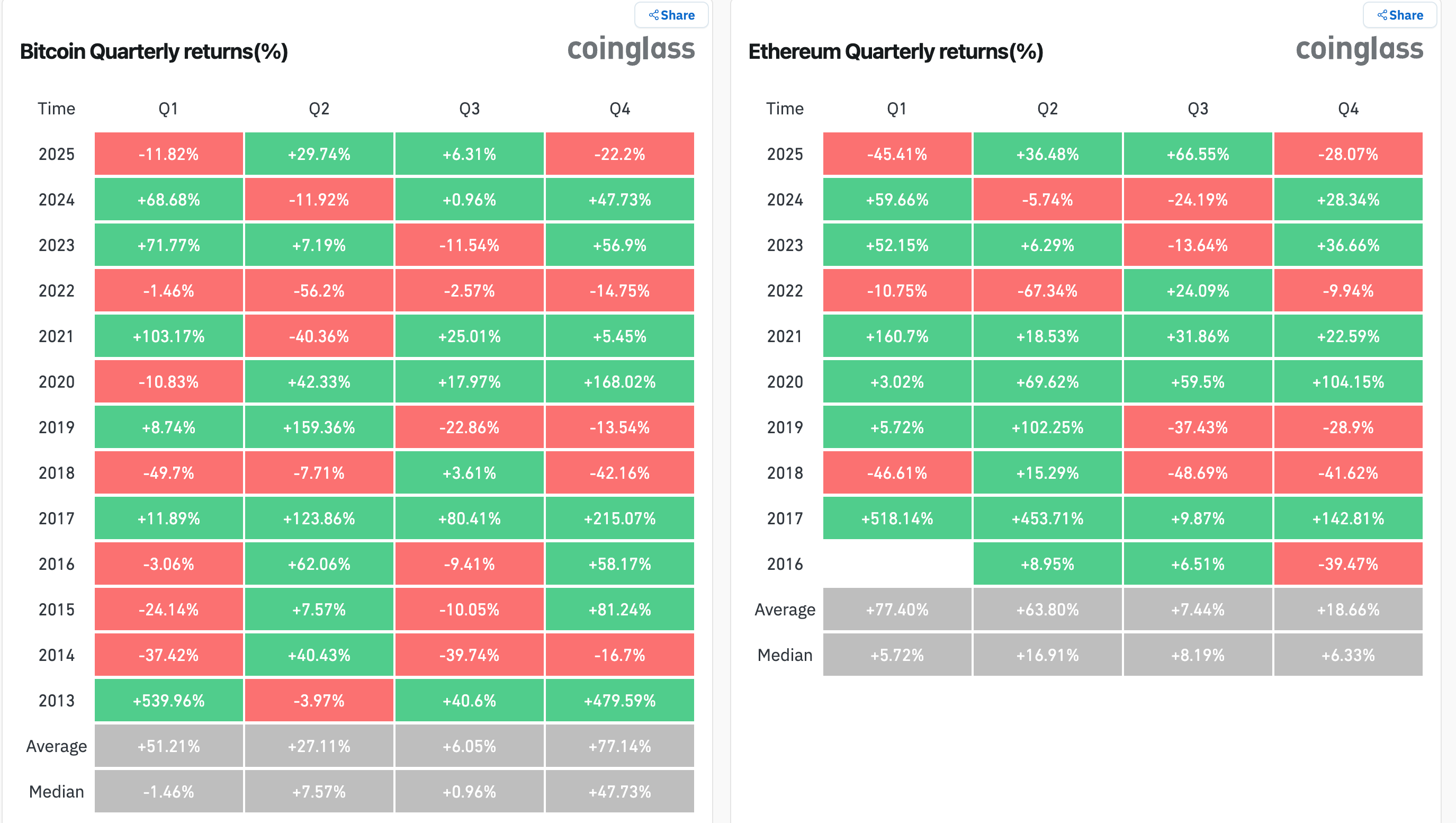

根據 CoinGlass 整理的數據,比特幣預計在 12 月下跌約 22%,這將是自 2018 年 12 月以來最糟糕的一個月,而以太坊預計在 2025 年第四季下跌 28.07%。

「聖誕行情」是指市場在 12 月最後一周和 1 月初上漲的趨勢,其驅動因素包括流動性不足、年底投資組合再平衡以及樂觀的節日情緒。

12 月的疲軟收盤之所以重要,是因為加密貨幣歷來依賴年底強勁的資金流入來推動新一輪上漲行情。而這一次,12 月更像是市場部位調整,而非新一輪上漲的開始。

由於比特幣第四季表現急劇下滑,目前的季度市場情緒已從風險偏好轉向風險規避。

與貴金屬的對比非常明顯。

受降息預期和地緣政治緊張局勢的影響,黃金價格屢創新高,白銀價格飆升,鉑金價格也創下新高,正如CoinDesk先前報導的那樣。

黃金受惠於各國央行的穩定需求和不斷上升的ETF配置,鞏固了其在投資者感到不安時作為儲備型對沖工具的作用。

相比之下,比特幣的交易表現更像高貝塔係數資產。即使宏觀經濟環境預示著寬鬆的政策方向,如果沒有更廣泛的風險偏好,比特幣也很難維持漲幅。

這種模式在 2025 年末變得很常見,反彈之後往往伴隨著快速獲利了結,假期期間槓桿率降低,而美國交易時段往往是拋售最猛烈的時段,因為基金會清理倉位。

殖利率波動和美元走勢不穩導致投資人處於資本保全模式,這種局面往往有利於投資人先投資黃金,其次才是投機資產。

首要考驗在於比特幣能否守住近期的支撐區域直到新年。如果未能守住,那麼聖誕行情的失敗或許會被視為一個早期預警,表明市場在下一輪持續上漲之前仍需進行更深層次的調整。