撰文:zhou, ChainCatcher

2025 年註定是一個被加密投資者和從業者反覆咀嚼的年份。

這一年,市場加速了對融資幻覺與敘事泡沫的集中清算,開始從投機驅動的虛假繁榮,轉向以實效為準繩的存量出清。

流動性的幻覺散去,曾經意氣風發的先行者接連倒下,而行業也在向死而生的陣痛中,迫使每一位從業者重新審視這裡的生存法則。

2025 年項目「死亡」畫像:從敘事出清到邏輯審判

12 月 30 日,RootData 數據平臺更新了一批 2025 年度加密行業死亡項目名單,這些項目要麼已經宣告停止運營、破產,要麼因網站長期無法正常使用,而被判定為「死亡」,目前名單還在持續更新中。

來源:RootData

回顧過去的數據,2021 年市場尚處於牛市早期,風險隱而未現,錄得 67 個失敗案例;隨後在 2022 年與 2023 年,受 FTX 崩塌及 Luna 崩盤等黑天鵝事件引發的深水區連鎖反應,倒閉項目數分別飆升至 250 個與 230 個;2024 年隨著市場逐步企穩,淘汰率回落至 171 個。

與過往因暴雷引發的被動死亡不同,現階段的倒閉更多指向商業邏輯在極端壓力下的崩塌,且高度集中於曾被資本重倉的熱門賽道。

具體來看,GameFi 領域是重災區,包括 COMBO、Nyan Heroes、Ember Sword 在內的一大批項目相繼關停。NFT 賽道同樣滿目瘡痍,Royal、RECUR、X2Y2 等曾備受專注的平臺均在名單之列。

此外,基礎設施層面的競爭也愈發殘酷,CLV、Vega Protocol 等項目因生態乏力而退場,而遭受黑客致命重創的自動做市商 Bunni 等,則折射出安全邊界缺失對協議生存的毀滅性打擊。

除了顯性的死亡名單,RootData 發佈的「殭屍項目」合輯曝光了上百個瀕臨死亡狀態的項目,它們大多誕生於 2022-2023 年的週期轉換點,雖然未宣告破產,但項目已經陷入不活躍狀態,近年來沒有更新產品功能或者運營活動。

其中不乏元宇宙與遊戲敘事的遺留者(Spatial、GameSwift等)、曾被寄予厚望的 DeFi 協議(finance.vote、 Set Protocol、AutoFarm等)、基礎設施與開發者平臺(Reach、Pinknode、Unlock Protocol等)。

來源:RootData

行業底層邏輯的演變:從敘事幻境到價值重構

2025 年項目倒閉潮的根源,在於行業底層商業邏輯的根本性扭轉。

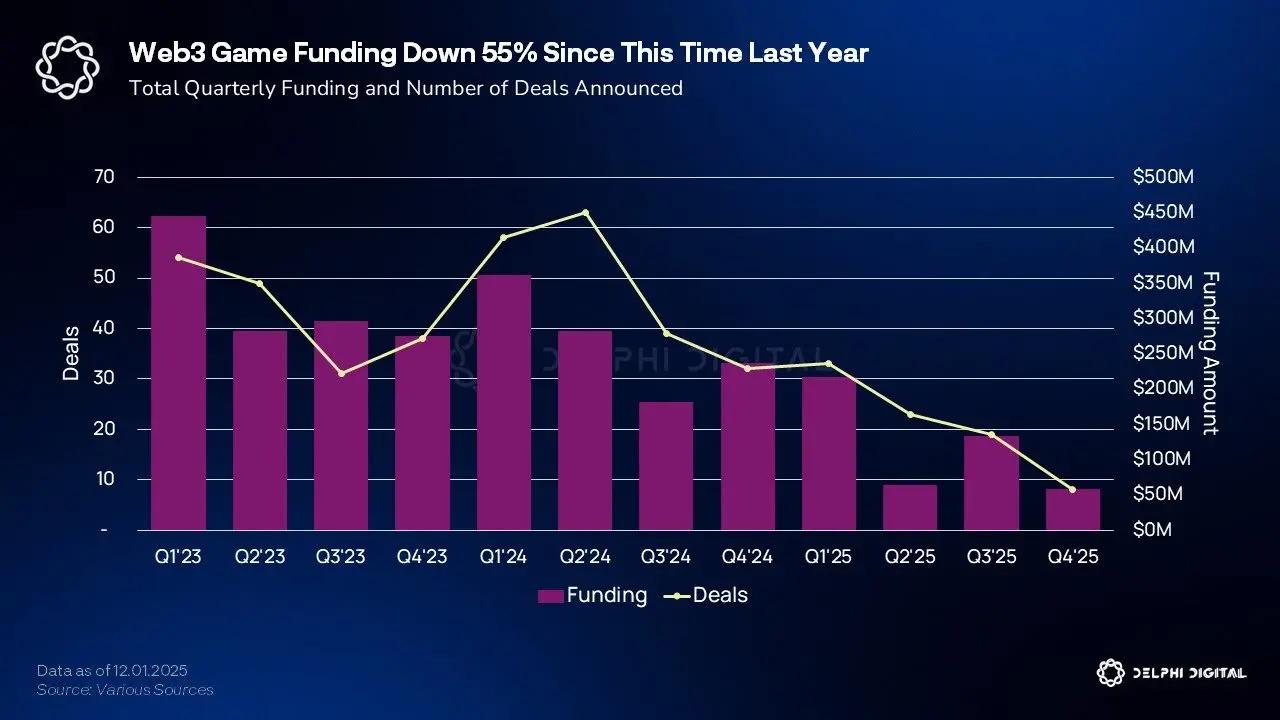

以 GameFi 賽道為例,Delphi Digital 指出,2025 年該行業表現極度低迷,融資額同比驟減超過 55%。一些曾備受期待的明星產品,在上線後卻表現平平,導致市場熱情迅速結冰。數據顯示,GameFi 市場規模從年初的 237.5 億美元一路萎縮至年底的 90.3 億美元,降幅超過六成。

這一慘狀揭示了過往盛行的「邊玩邊賺(Play-to-earn)」模式在本質上的脆弱:在缺乏持續外部增量資金注入的情況下,高通脹的代幣經濟模型不僅無法維持,反而加速了用戶的流失。儘管許多項目試圖通過轉向 Telegram 小程序尋找一線生機,但由於主鏈業務停滯導致的生態斷裂,用戶遷移大多以失敗告終,整個賽道的交易量重挫超 70%。

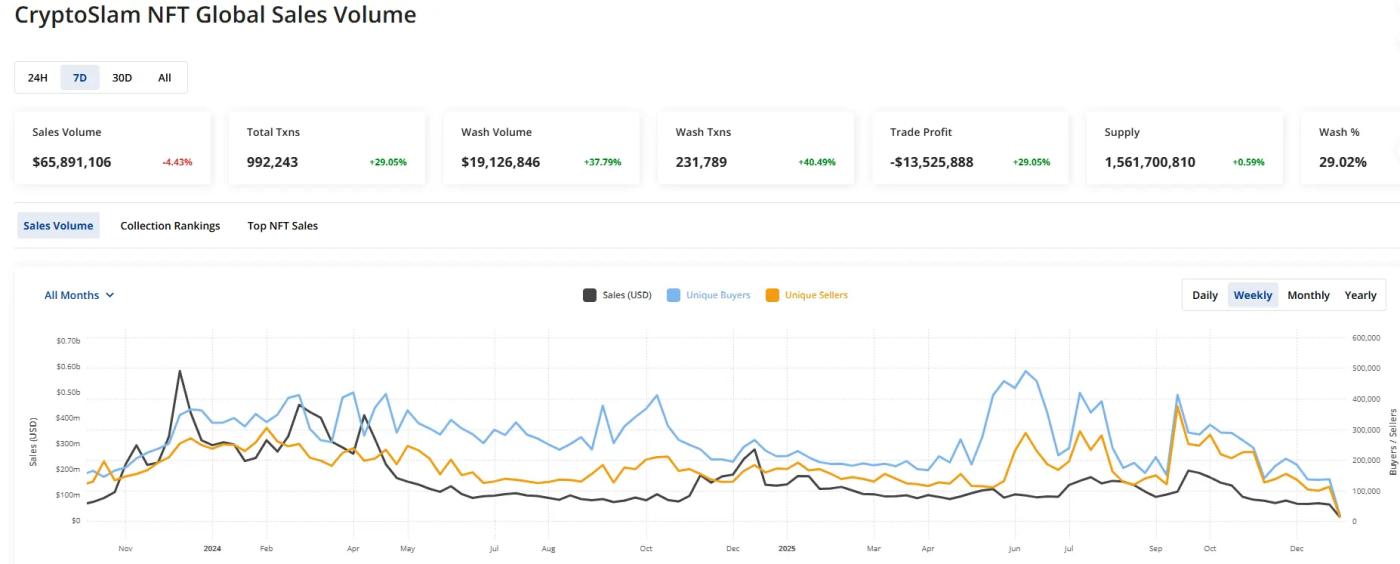

NFT 市場的崩塌則更具警示意義。數據顯示,NFT 市場在 12 月跌至年度最低谷,總估值從 1 月份的 92 億美元暴跌至 25 億美元,跌幅高達 72%。與此同時,市場活躍度呈現斷崖式萎縮,根據 CryptoSlam 數據,賣家數量自 2021 年 4 月以來首次跌破 10 萬關口。

究其原因,實用性的缺失成為了 NFT 的致命傷。據彭博社觀察,加密圈精英群體已開始重組資產配置,他們選擇將注意力從數字藝術轉向更具確定性的實物稀缺資產。

實際上,GameFi與NFT的潰敗並非一夕之間。許多GameFi項目在2022年已現端倪,用戶流失和通脹問題加速,而NFT則在二級市場流動性枯竭後持續低迷,如今已經進入尾聲出清階段。

此外,DeFi 領域也未能倖免,總鎖倉價值(TVL)全年跌幅超過 20%。一方面,頻繁且高額的黑客攻擊動搖了用戶對協議安全邊界的信任;另一方面,存量博弈下的收益率枯竭,使得大量追逐高利息的「遊離資本」加速流出。

縱觀全局,2025 年的陣痛證明那些「低努力、高槓杆」的項目已失去生存土壤。加密市場正在經歷一場從投機驅動向價值驅動的範式轉移,唯有具備可持續商業模式的實體,才能在新的秩序中立足。

資本背書的失效:明星項目的群體性墜落

在 2025 年的清算潮中,高額的融資規模與頂級的機構背書未能成為項目的「避風港」。

數據表明,即使是曾被 a16z、Pantera、Polychain 等頂級 VC 眾星捧月的標的,在缺乏真實牽引力和自我造血能力時,依然難逃敗局。

1.願景與現實錯位:高融資的清算

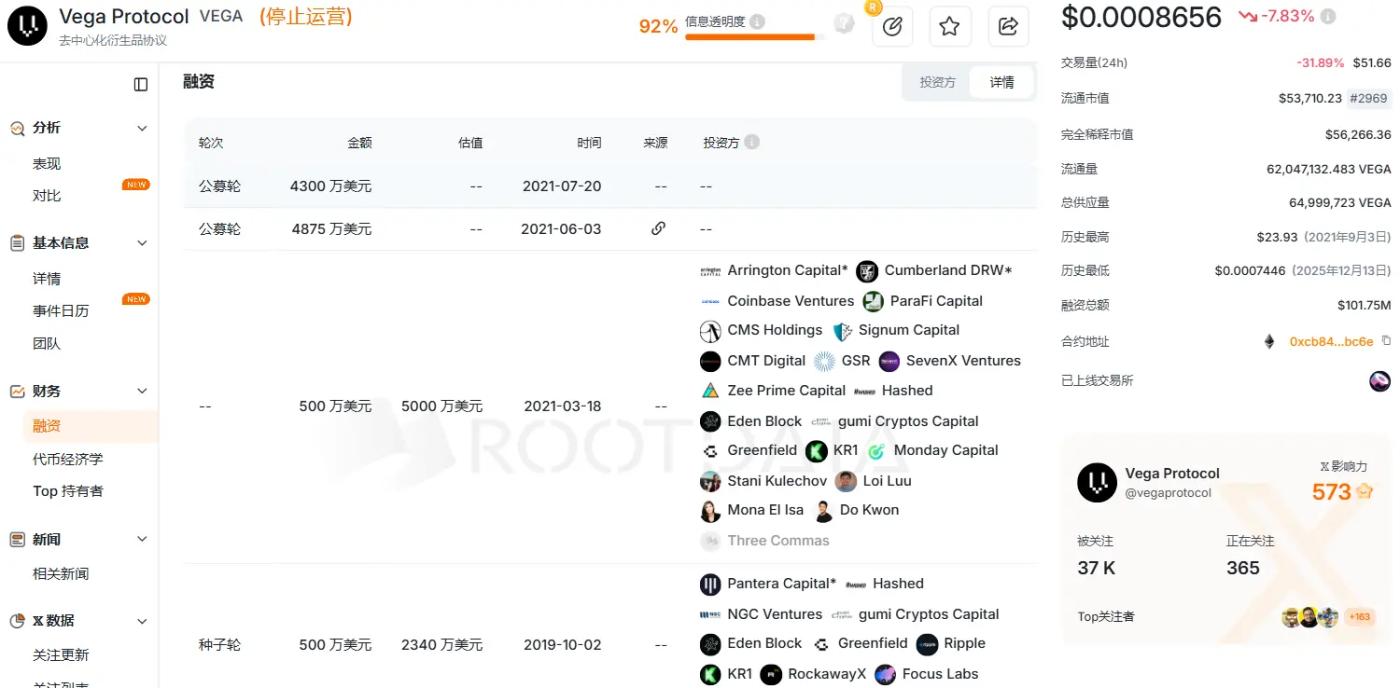

在已公開的死亡項目中,融資額位居前排的項目 Vega Protocol 曾憑藉去中心化衍生品的願景,獲得包括 Coinbase Ventures、Ripple 在內的 29 家頂級資本累計超 1 億美元的押注。然而,其主網 TVL 長期停留在數十萬美元級別,遠不及Hyperliquid等對手。最終在用戶增長乏力與資源耗盡的雙重擠壓下,該項目經社區投票關閉 Layer 1 主網,轉向軟件開發。

2.NFT 泡沫破裂:流動性枯竭引發的連鎖反應

NFT 賽道的集體倒閉則呈現出明顯的「敘事崩塌」特徵。音樂 NFT 平臺 Royal(融資 7100 萬美元)即便擁有 a16z 的支持與明星背書,仍因二級市場交易量暴跌 66% 及實用性無法突破主流瓶頸而資金鍊斷裂。同樣,憑藉品牌 IP 估值超 3 億美元的 RECUR(融資 5500 萬美元)與老牌平臺 MakersPlace(融資 3000 萬美元),也因市場飽和、營收崩盤及用戶參與度斷崖式下跌而逐步退出舞臺。

3.賽道擠壓與生態衰退:技術敘事的落幕

在基礎設施領域,生態的盛衰直接決定了項目的生死。CLV(Clover Finance) 在獲得 OKX Ventures、Polychain 等 4710 萬美元投資後,終因 Polkadot 生態衰退、多交易所下架及流動性枯竭而關閉。Fractal Network 則在 ZK 賽道頭部壟斷的壓力下,因技術落地週期過長、市場採用率低而被迫關停。

4.結構性缺陷:從元宇宙退潮到協議安全

Futureverse(融資 5400 萬美元)在元宇宙退潮與營收不足的雙重打擊下進入清算;COMBO(融資 4000 萬美元)則因 GameFi 模式失效與用戶遷移失敗而耗盡資金。此外,曾估值超 3 億美元的 DeFi 協議 DELV,則因核心漏洞修復成本過高及產品缺乏市場契合度,最終選擇終止運營。

這些案例傳遞了一個清晰的信號:在投資態度趨於保守的當下,融資規模與機構光環已不再是護身符。

缺乏真實用戶沉澱與可持續商業模式的項目,無論起步門檻多高,一旦失去資本的外部輸血,便會迅速陷入資金鍊斷裂的終局。

結語

陣痛是走向成熟的必經之路,在加密世界,高融資、明星 VC、熱門賽道都無法保證生存。

在這場向死而生的陣痛中,行業終將明白:所有偏離商業常識的狂歡,最終都要以清算作為終場。

畢竟,加密沒有永遠的冬天或盛夏,活下來、是唯一的敘事。