今年的最後一個空投懸念在昨晚 (12 月 30 日) 落下帷幕。Perp DEX (去中心化永續合約交易所) Lighter 宣布完成空投發放,其向早期參與者空投總額達 6.75 億美元,為 2025 年底清冷的市場帶來了一絲暖意。

雖然冬日的市場略顯蕭瑟,但 Perp DEX 戰場對流動性和交易體驗的競爭愈發激烈。業界正見證著高性能中心化限價訂單簿 (CLOB) 逐漸取代早期自動做市商 (AMM) 的過程。基於 zk-rollup 的 Lighter 迅速脫穎而出,憑藉其零費率策略與客製化 ZK 電路的技術路徑,試圖重新定義鏈上衍生品交易的標準。

自古空投難兩全,Lighter 也毫無疑問地直面著其他空投專案都曾遭遇過的問題,空投不滿與後空投時代的用戶留存。

空投反應兩極分化,代幣分配引發爭議

Lighter 於昨日完成 TGE,協議代幣 LIT 在上線初期表現出劇烈的波動。在多家中心化交易所的盤前交易中,LIT 一度觸及 3.9 美元的高點。TGE 正式開啟後,價格在短時間內衝高至 7.8 美元,隨後回落並企穩在 2.6 美元至 3 美元區間。

根據 Bubblemaps 監測,LIT 代幣上線首日向早期參與者空投的總金額高達 6.75 億美元。空投發放至今,已有大約 3,000 萬美元資金從 Lighter 流出。

Lighter 的空投力度尚算慷慨,社區對其評價卻呈兩極分化的態勢。支持者認為,初始空投占總供應量的 25%,相當於約 6.9 億美元直接分配給 Season 1 與 Season 2 積分持有者,且無鎖倉限制,這與許多其它專案 TGE 較低的代幣配額形成鮮明對比;反對者則認為,Season 1 與 Season 2 的積分轉換率約為每積分兌換 20 至 28 枚 LIT 代幣。對部分交易頻率較高的用戶而言,這與其支付的手續費基本持平,並未實現預期的「大肉」回報。

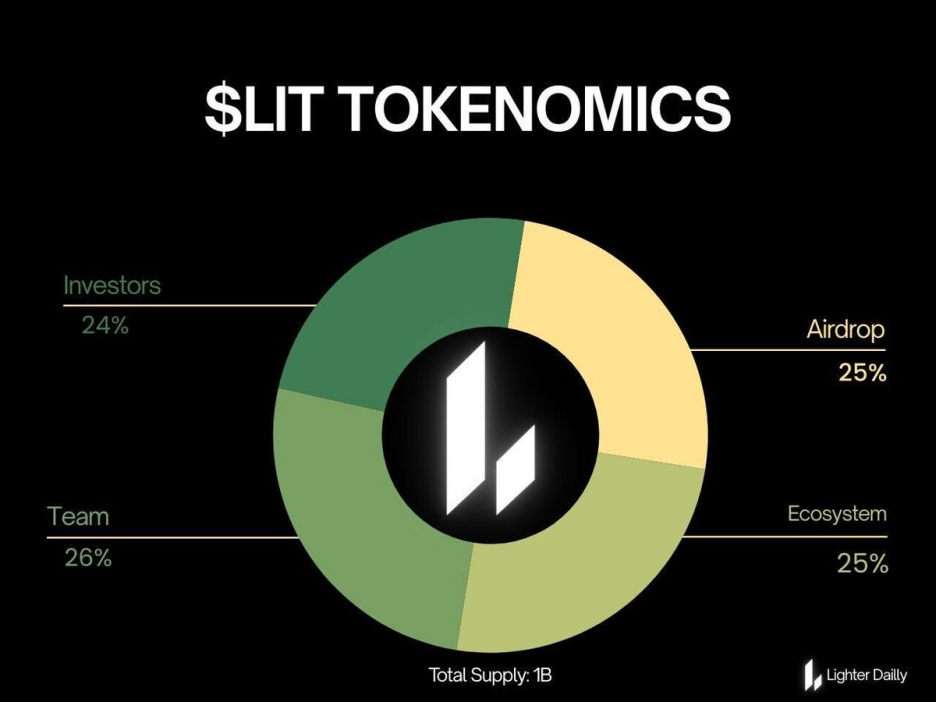

本次 TGE 最大的爭議在於 Lighter 的代幣經濟學。代幣總供應量為 10 億枚,其中 50% 將被分配給生態系統,另 50% 歸團隊與投資者,並設置 3 年線性解鎖。這個方案社區批評為「團隊主導」:投資者鎖倉雖嚴,但整體占比過高,可能稀釋社區利益。25% 的無鎖倉空投代幣或許會形成短期拋壓,而 50% 的鎖倉份額又可能會導致長期潛在拋壓,不利於 LIT 代幣市值的穩健增長。

從估值邏輯來看,Lighter 的定價直接對標了 Hyperliquid 與 Aster。儘管其交易量曾一度超越這兩大競對,但市場對其估值的合理性仍存疑慮。

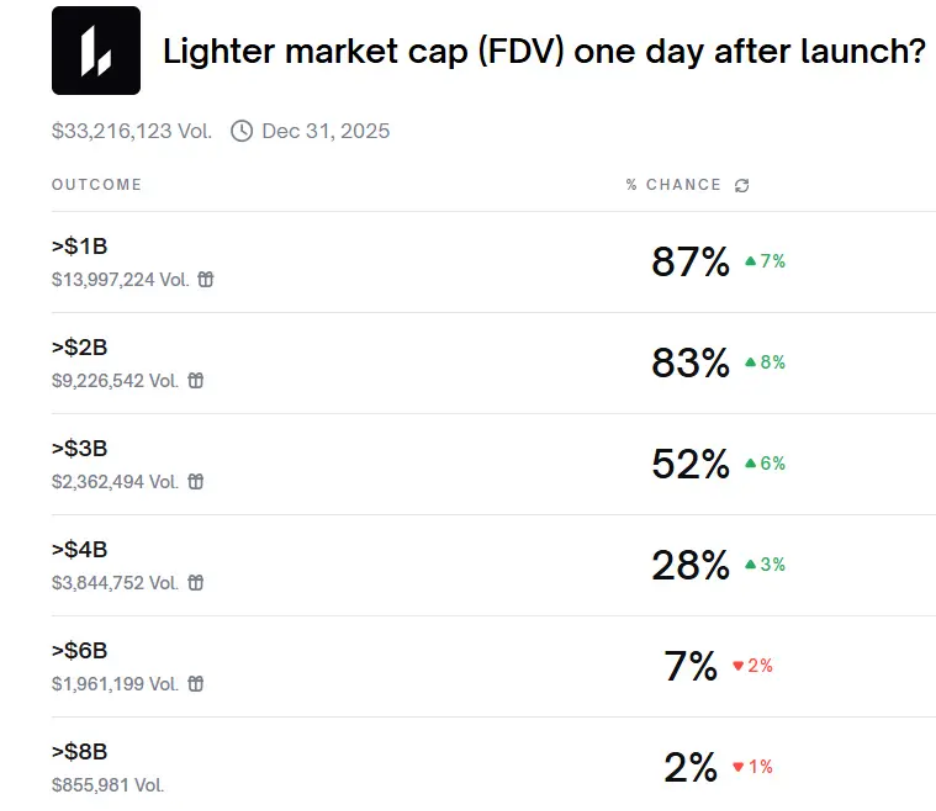

CoinGecko 數據顯示,LIT 目前市值約 6.8 億美元,FDV (全稀釋估值) 超 27 億美元。一週前,Polymarket 盤面預測「Lighter 上線次日市值將超 20 億美元」的機率達 83%。

Lighter 執行長 Vladimir Novakovski 曾在播客採訪中表示:代幣不會一上線就拉飛,現實預期是從相對健康的位置起步。The Rollup 創辦人 Andy 也發推:如果 LIT 的 FDV 在 20 億美元左右,將選擇買入。

總體而言,Lighter 的 TGE 表現基本符合預期,但並未出現驚喜,疊加整體市場下行,社區對於協議的整體反響並不大。

頂級資本押注哈佛天才打造 Lighter

Lighter 的故事始於其創辦人 Vladimir Novakovski,一個典型的「別人家孩子」與華爾街精英的混合體。16 歲進入哈佛並提前畢業,隨後被全球做市巨頭城堡證券 (Citadel) 創辦人 Ken Griffin 親自招致麾下。這段頂級量化基金的歷練,讓他深諳傳統金融市場的微觀結構與流動性管理的精髓。

然而,這位天才的野心並未止步於華爾街。他曾在 Web2 成功創立估值過億美元的 AI 社交平台 Lunchclub。2023 年,他敏銳地捕捉到鏈上金融基礎設施的空白,遂帶領 80% 的團隊成員轉型 All in Crypto,全力投入 Lighter 的研發。

「我們投資 Lighter,絕大部分原因是因為 Vladimir 和他團隊的工程能力。」華爾街頂級 VC Founders Fund 合夥人 Joey Krug 的這句話,道破了資本下注的底層邏輯:在極度複雜的技術賽道上,頂尖人才密度是主要的護城河。

2025 年 11 月,Lighter 宣布完成一輪 6,800 萬美元的融資,投後估值達到 15 億美元。

其中,知名券商 Robinhood 的參投或許釋放了一個重要信號:傳統金融巨頭正在尋找能夠真正承載機構級交易量的 Perp DEX 基礎設施。而這不僅將給 Lighter 帶來資金,更能為其導入傳統金融機構的潛在用戶群體。

ZK 賦能 Lighter 實現 15K+ TPS,且兼顧可驗證性

2025 年是 Perp DEX 賽道的一個分水嶺。雖然 dYdX、GMX 等早期協議驗證了鏈上衍生品交易的可行性,但在執行速度、滑點控制、預言機延遲以及流動性深度方面,始終無法與 CEX (中心化交易所) 匹敵。而 Lighter 則通過採用 CLOB 模型與高性能 Layer 2 架構,實現了亞秒級的成交與更高的資本效率。

這種演進背後的核心邏輯是驗證即信任。Lighter 並不需要用戶信任撮合引擎,而是通過客製化的 ZK 電路,對每一筆訂單撮合、每一次風險排查以及每一場清算活動生成可驗證的加密證明。這種架構保證了即便排序器試圖作惡或遭受攻擊,底層的以太坊主網合約也能保障資產安全。

Lighter 的技術護城河建立在一個看似矛盾的結合上:去中心化的信任 (ZK) 與中心化的效率 (CLOB),其架構設計不僅追求高性能,更強調透明度和非託管性,這讓其在技術敘事上具有較強的「以太坊原生」屬性。

不同於許多通用型 ZK 虛擬機協議,Lighter 選擇了一條更難的路:為交易邏輯量身定製 ZK 電路 (zkLighter)。這讓協議能夠以極高的效率生成證明,實現高達 15,000+ TPS (每秒交易筆數) 的吞吐量與低於 10 毫秒的軟最終性,足以滿足高頻交易者的苛刻要求。

值得一提的是,Lighter 的底層數據結構採用了「超樹」架構,用來保證即使系統處於極高並發狀態,每一筆訂單的成交價格都會是在當時最優的。

為了預防排序器離線或拒絕服務的極端風險,Lighter 還設計了「逃生艙」模式。由於所有帳戶餘額與頭寸數據都會作為 Blob 數據發布在以太坊上,用戶可以根據公開的數據歷史生成自己的帳戶價值證明,直接在主網上提取資金,而無需通過排序器的授權。這一機制也讓 Lighter 在抗審查性與資產主權方面,更優於自建 L1 共識的 Perp DEX 協議。

0 費率模型重塑協議獲客邏輯

Lighter 之所以能吸引到如此高密度的資本和用戶關注,其核心並不只是高性能與可驗證性,更因協議在費用結構、資本效率與清算邏輯上的三重創新。

在 Perp DEX 普遍依靠交易費盈利的背景下,Lighter 向市場拋出了一顆「零交易手續費」的重磅炸彈。

協議設計了一套巧妙的雙層帳戶模型來平衡商業可持續性。

- 零售帳戶 (Standard):對普通用戶免收所有 Maker 與 Taker 費。儘管這會帶來 300ms 左右的微量延遲,但對於大多數非高頻用戶而言,這種成本節流極具吸引力。

- 高級帳戶 (Premium):針對機構與高頻交易者,提供零延遲通道,但會收取極低的手續費 (Maker 0.002%, Taker 0.02%)。

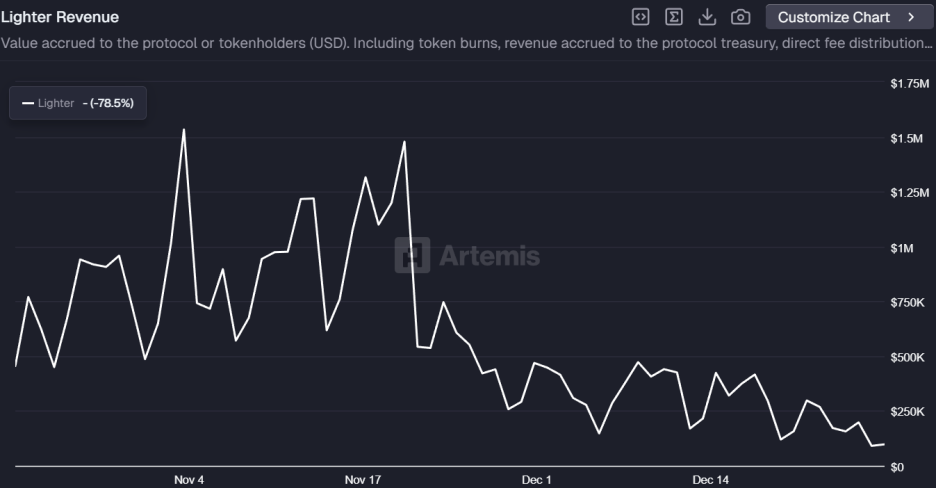

目前,Lighter 的收入主要來自高級帳戶費率與清算費用,日均收入約 20 萬美元,初步驗證了其獲客模式的可行性。

然而,或因市場下行,Lighter 近一週的收入水平有所下滑。代幣空投預期已兌現,協議的真實創收能力仍有待觀察。

如果說零費率是引流的鉤子,那麼通用全倉保證金 (UCM) 則是留住專業資金的殺手鐧。

傳統 Perp DEX 通常要求用戶存入 USDC 等穩定幣作為保證金,資金效率較低。針對於此,Lighter 引入了 UCM 系統,它允許交易者直接調用儲存在以太坊 L1 上的生息資產 (如 stETH、LP 代幣、甚至是 Aave 的存款頭寸) 作為 L2 槓桿交易的抵押品。

這個設計的巧妙之處在於,用戶的抵押資產無需跨鏈移動,而是通過 ZK 證明映射到 L2。這意味著用戶可以在賺取 L1 質押收益的同時,到 L2 上開單。

如果發生清算,系統會生成一個加密證明提交給 L1 合約,自動扣除相應資產。這種「資產不動、信用延伸」的模式大幅提升了資本效率,消除了用戶在收益資產與交易資金間的艱難取捨。

清算機制也一直是 Perp DEX 最容易產生糾紛的環節。Lighter 通過 ZK 電路保證清算行為完全可驗證,降低了平台惡意插針或強行清算的機率。

此外,Lighter 還上線了風險分層的流動性池:

- LLP (Lighter Liquidity Provider):這是主協議池,充當交易對手方與清算執行者。它不僅賺取虧損者的利潤,還捕獲資金費率和清算費。目前 LLP 的年化收益率維持在 30% 左右。

- XLP (Experimental Liquidity Provider):專門針對實驗性資產 (如盤前代幣、RWA 與低流動性山寨幣) 設計的隔離池。XLP 不參與強制清算,其風險暴露也與主協議隔離,適合風險偏好更高的流動性提供者。

OI/Vol 比率長期徘徊在 0.2,空投後數據或將「大脫水」

高速狂奔的 Lighter 並非沒有陰影。

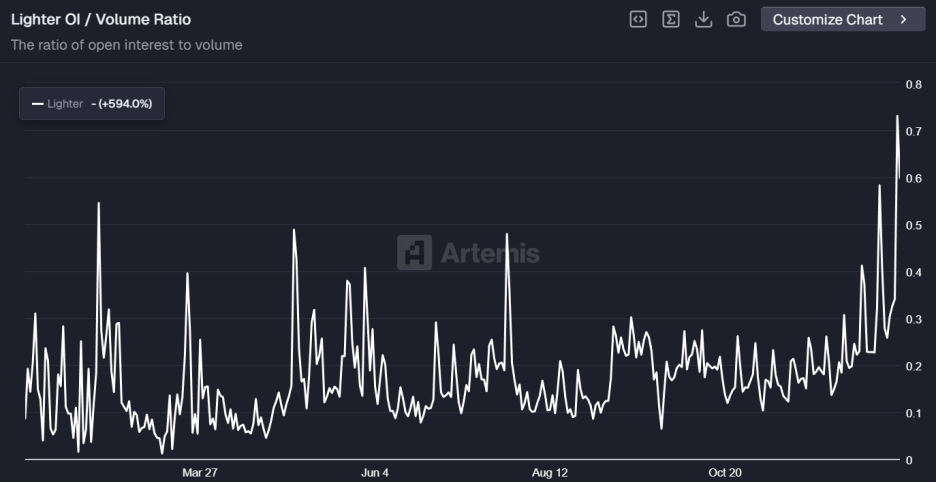

協議誇張的 OI/Vol (持倉量/交易量) 比率引發了市場廣泛的質疑。雖然近日比率有所回升,但 Lighter 曾長期維持著 0.2 上下的比率,這意味著平均每 1 美元的持倉在 24 小時內被反覆交易了 5 次左右,顯著背離了健康的有機持倉模式 (OI/Vol<0.33),表現出明顯的刷量特徵。

這種現象主要源於 Lighter 激進的積分激勵計畫。雖然協議通過邀請碼稀缺化、加權持倉時長等手段進行防禦,但 TGE (代幣生成事件) 已結束,這些高頻流水的去留也將影響 Lighter 的真實市場份額。

Lighter 頻發的停機事故,也暴露了其系統穩定性的不足。10 月 9 日,協議曾發生持續 4.5 小時的當機事故。12 月 30 日,Lighter 又出現了證明器停滯致用戶無法正常提現的問題。對於一個承載著數十億美元資金的衍生品平台,穩定性就是生命線。

Lighter 的出現代表了 Perp DEX 進化的新階段:從去中心化到可驗證的高性能。協議通過以太坊主網的安全性與 ZK 技術解決了信任難題,並以零費率策略殺入 Perp DEX 戰場。

然而,Perp DEX 賽道的競爭已不再是單一的技術比拼,而是流動性、社區生態與產品品質的全方位博弈。Lighter 是否能從技術黑馬成長為賽道頭部,取決於其在後空投時代,能否持續吸引並留住真正的交易需求。