嗨!好久沒發文了。 2025年過得很快,忙著迎接新女兒的到來,以及在Powerhouse的建設,但我還是忍不住想分享一下我對2025年DeFi熱門梗的看法。其實我之前已經對2020年代的每一年都做過類似的預測( 2020、2021、2022、2023、2024 )。我知道現在應該開始預測2026年了,但我更喜歡回顧過去。

整個加密貨幣領域瀰漫著許多負面情緒,Dougie Deluca 的《加密貨幣已死》一文便是最好的例證。該文認為,即使區塊鏈技術得以發展,加密貨幣文化也不會被廣泛接受。這種觀點不無道理,因為過去十年來的種種過度行為——例如迷因幣、創投一級融資、Web3 遊戲和 NFT——已經對加密貨幣市場造成了負面影響。

但DeFi仍然是加密貨幣領域最純粹的部分:透明的市場、可組合的基本組件,以及一種認真對待底層架構的文化。如果加密貨幣文化衰落,DeFi的概念或許會更加流行,因為它們與實用性而非氛圍緊密相連。

我們拭目以待。世界正朝著完全數位化、由智慧合約驅動的金融體系飛速發展,但它最終會是什麼樣子呢?我們只能靠meme了。

Solana 的兄弟們正在大力推銷 Internet Capital Markets ; TradFi 已經接受了 RWA ; Stripe 正在利用穩定幣作為特洛伊木馬;或者 Coinbase 和 Robinhood 希望代幣能夠吞噬一切。

DeFi 仍然是我的首選領域。它更酷。

總之,以下是2025年DeFi領域的熱門梗圖和圖表。

1. 穩定的天才

2025年DeFi領域最大的勝利莫過於穩定幣監管的推進。 《GENIUS法案》於7月簽署生效, 透過要求1:1的儲備金比例和受監管的發行,為支付型穩定幣創建了首個聯邦框架。它最終可能成為2020年代最重要的兩黨合作立法(或《CHIPs法案》)。這不僅反映了華盛頓如今的政治紛爭與僵局,更體現了鏈上貨幣無可否認的實用性。穩定幣簡單易懂,且不涉及任何投機風險。

規則制定完畢,採納階段終於來臨。我們看到三種截然不同的類別正在形成:

儲蓄與投資(基石)

支付(成長)

智能體人工智慧(前沿)

發行者喜歡談論交易量,但現實是,目前鏈上3000億美元的絕大部分都用於儲存財富。穩定幣總供應量仍是衡量不同鏈的最終指標。但展望未來,成長格局將會改變。

支付領域預計將在2026年迎來爆發式成長,這主要得益於穩定幣卡和加密貨幣的「金融科技化」 。同時, 使用穩定幣的人工智慧代理雖然合情合理,但距離真正實現似乎還有一段路要走。

穩定幣已經證明了其可持續的商業模式。穩定幣將資金分配轉化為存款:贏得用戶的錢包,就能獲得儲備金的價差以及資金流動的手續費。 Tether 被公認為世界上最賺錢的公司之一,而 Circle 今年憑藉其公開市場估值達到一年前行業估值五倍的成績,讓那些質疑者啞口無言。

如今,穩定幣看起來不再像加密貨幣的功能,而更像是新一代消費金融產品的收入策略。

2. 以太坊 L1

多年來,以太坊的支持者和反對者都曾預言多鏈的未來,但2025年的故事卻是一個整合的故事:DeFi應用重新認識到無處不在的代價,流動性越來越集中在少數幾條鏈上。儘管財力雄厚(且動機強烈)的競爭對手多年來試圖吸引流動性,但以太坊的L1依然屹立不倒。

2024 年,「寄生式 L2 緩存」曾一度成為熱門梗,但以太坊基金會的重組讓整個生態系統重新致力於擴展 L1 緩存。這一點顯而易見:儘管交易量創歷史新高,但gas 費用卻處於多年來的低點。重新聚焦 L1 快取也並未對以太坊的 L2 快取生態系統造成太大影響。 Base 和Arbitrum本身就是重要的生態系統,以太坊上部署 L2 快取似乎才是「應用鏈」概念的最佳體現。

以太坊似乎可以魚與熊掌兼得。未來幾年,傳統金融和大型科技公司將紛紛推出「穩定幣+區塊鏈」COMBO產品。屆時, Robinhood和Celos 等公司會更傾向於成為以太坊的二級支付服務 (L2),而不是像 Tempos 和 Arcs 那樣費盡心思推出一級支付服務 (L1)。

這種整合是可以量化的。以太坊 L1 仍然佔據穩定幣供應量的 57% 的主導地位,但真正的亮點在於信貸:它擁有 250 億美元的活躍貸款,大約是其最接近的競爭對手( Plasma和Solana )的 10 倍。

這並不是說以太坊 L1 將成為唯一的選擇( 尤其是在今年的第四個meme)。市場足夠大,足以容納其他替代方案,但今年以太坊 L1 再次確立了其領先地位。

3. 風險管理人員

風險管理機構——或者我更傾向於稱之為DeFi金庫管理機構——是2025年DeFi走向成熟的最明顯標誌之一。它們的起源可以追溯到2020年的Yearn,但隨著ERC-4626金庫設計標準的推出以及Morpho和Euler等模組化借貸平台的出現,這一領域才真正發展壯大,因為這些平台使得將策略打包成一鍵式產品變得輕而易舉。實際上,金庫管理機構已經成為DeFi面向使用者的層面:它們負責選擇抵押品、設定風險參數以及在市場間路由資金,從而免去了用戶的相關操作。

2025年是該產業的突破之年,資產管理規模從1月的16億美元飆升至10月底的100億美元以上高峰。然而,市場卻十分脆弱。 11月, Stream Finance的倒閉引發了連鎖反應,導致數億美元的資產蒸發, 那些採用不透明、追逐收益的循環策略、過於冒險的基金經理人受到了懲罰。

MEV Capital 和 Re7 受衝擊最大,過去三個月兩家公司的資產管理規模均下降了 80% 以上。 Steakhouse 和 Gauntlet 則是逆勢而上,成為明顯的贏家,市佔率分別達到 26% 和 21% 。

隨著信任層級的建立,2026 年的重點將轉向分銷和爭奪主流資本。金庫管理者需要同時贏得機構使用者(明確的授權、報告機制和流動性紀律)和散戶使用者(簡潔的使用者體驗,且不隱藏收益來源)。最具擴展性的路徑可能類似於「 DeFi 首尾呼應」:前端採用中心化軌道,後端採用鏈上金庫——此外,還可以引入 L2 國庫等新管道,利用橋接資產,甚至可能利用數位資產國庫 (DAT)。

閱讀更多:2025 年的 DeFi 策展人:駕馭混亂,建立韌性[第一章]

4. 犯罪分子

長期以來,鏈上交易一直是加密貨幣領域最成功的產品,但一直由中心化交易所(CEX)所主導。儘管像DYDX、 Synthetix和GMX這樣的協議在流動性模型方面進行了創新,但它們歷來難以匹敵中心化交易所的高頻交易體驗。這一差距最終在 2025 年得以彌合,因為專用執行環境使得鏈上交易的速度足夠快,能夠在實際操作體驗而非僅僅在理念上與中心化交易所競爭。

年初時,幣安的每日交易量大約是所有鏈上去中心化交易所(DEX)總和的5-6倍。如今, 鏈上交易平台經常進行此類交易。

Hyperliquid 透過建立高效能的加密協定打破了這一局面,但Lighter、Aster 和其他一些公司也加入了進來,並複製了他們的成功。

細心的讀者可能會注意到,我稱這些協議為「鏈上協議」(onchain)而非「去中心化金融(DeFi)協議」。在我看來,DeFi 需要可驗證性,而目前許多領先的支付系統在這方面仍有不足:Hyperliquid 和 Aster 都不是開源的。 Lighter 最近公開了其原始程式碼,這是在效能和透明度並存方面邁出的重要一步。

該領域仍然存在諸多爭議, 10 月 10 日的自動去槓桿事件就充分說明了這一點。 Gauntlet的 Tarun Chitra發布研究報告稱,Hyperliquid 基於隊列的引擎效率低下,導致交易員損失超過 6.5 億美元的利潤,他主張採用按比例分配的模式。 Paradigm的 Dan Robinson 和 Hyperliquid 團隊則反駁稱,Tarun 的模型錯誤地假設了全部權益被沒收,而不是標準的平倉操作。

這場爭議恰恰說明了閉源執行的危險性:由於沒有可見的程式碼,市場被迫討論理論模型,而不是簡單地驗證事實。

最終,儘管目前惡意交易可能被賭徒利用,但這些協議的成功使鏈上價格發現的願景更接近現實。 2026 年的問題是,股權惡意交易是否會出現,以及它們是否會在加密貨幣賭徒之外找到市場。

閱讀更多:自動去槓桿化、超流動性以及6.53億美元的爭論[Nagu/Dare to Know]

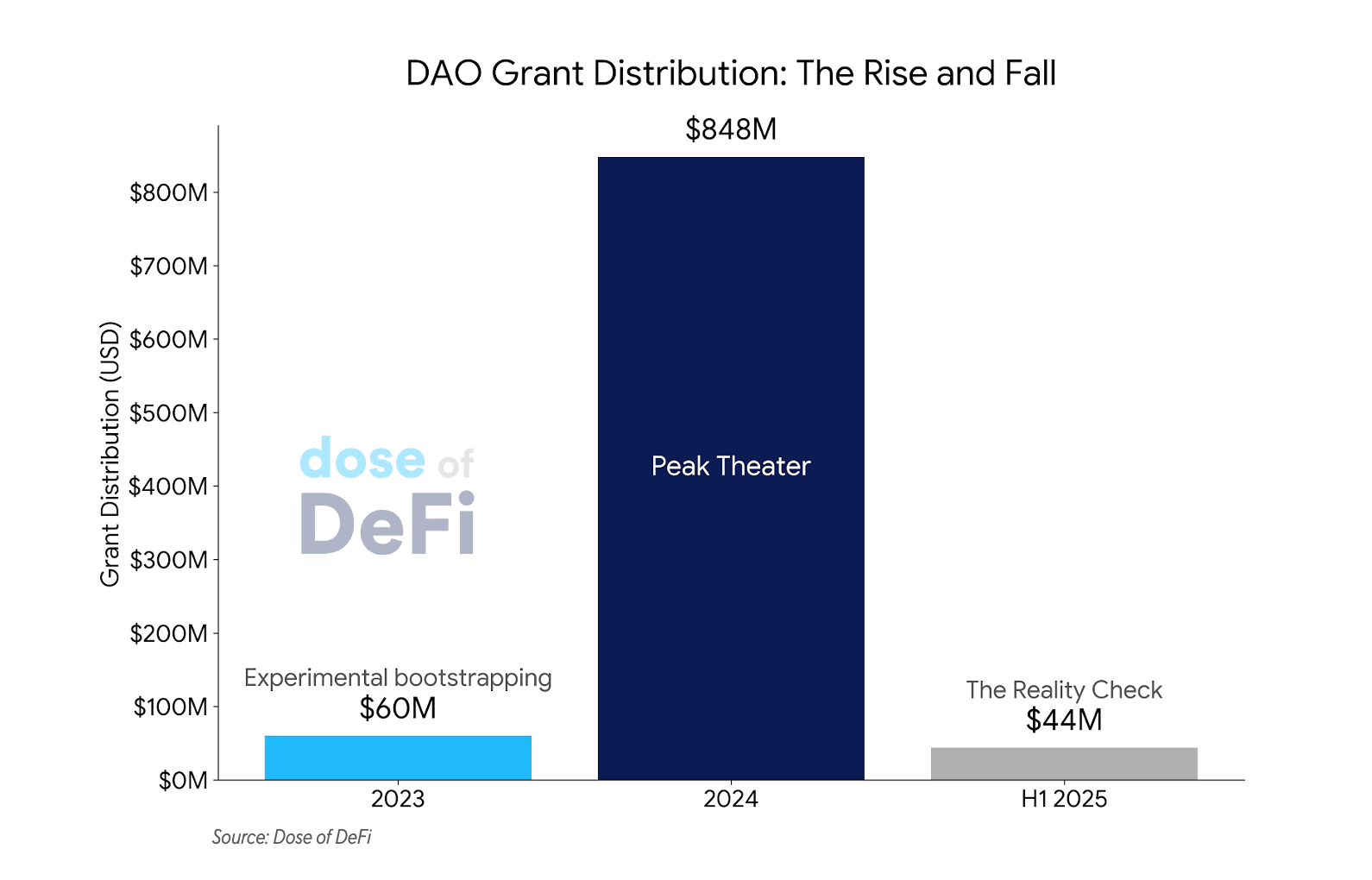

5. DAO已死

身為長期參與DAO的貢獻者,我很難接受這種meme。 但這種變化是真實存在的。 DeFi治理正逐漸偏離「DAO優先」的概念,轉而走向控制權爭奪和公司式的整合。最新的例子是Aave內部圍繞Aave知識產權和Aave平台費用控制權的內戰。這種轉變也反映在數據上:2025年上半年DAO的撥款總額降至4,400萬美元,而2024年全年則高達8.48億美元。

同樣的模式也在其他地方上演。 a16z 今年呼籲結束基金會時代,而Uniswap也正朝著這個方向邁進,推出了UNIfication 提案, 該提案上週剛剛通過了快照投票。該提案將基金會併入 Labs,同時將整個Uniswap生態系統的經濟價值重新分配到UNI代幣中。

令人不安的事實是:DAO 的meme經常被用作代幣發行策略。它賦予專案去中心化的可信度,尤其是在監管壓力巨大的時候。隨著監管風向的轉變,人們對這種去中心化的表演越來越不感興趣。

這並非壞事。多年來,加密貨幣領域太多人將「去中心化」視為發行投機資產的漏洞。去中心化的真正意義其實很簡單:它改變了市場結構。當任何人都可以建構、分叉或繞過網路時,它就創造了可信的替代方案,並迫使人們展開競爭,而競爭正是推動創新發展的動力。

在區塊鏈出現之前,我們只能在經濟層面引入這種競爭機制,並利用市場和政府來制衡壟斷。但在數位領域,這些制衡機制卻遇到了瓶頸,因為基礎設施本身仍然是專有的。政府可以監管企業,但卻無法確保私人託管的執行環境保持中立或可驗證。當一家公司控制了伺服器、前端和底層架構時,它也控制了規則。區塊鏈改變了這一切,它允許在共享的、無需許可的基礎層上執行操作,從而將自由市場機制擴展到了數位基礎設施本身。區塊鏈是實現可信賴去中心化的必要步驟,但還遠遠不夠。

我們需要能夠協調網路中各方激勵機制的機制。這曾是去中心化自治組織(DAO)的願景,但它們失敗了。

目前所缺乏的是一種能夠讓開源軟體獲得價值的經濟模式,以及一種能夠與現實世界對接的網路結構。

在Powerhouse ,我們將這套框架稱為開源資本主義:透過將開源專案與獲利中心掛鉤,並將利潤轉化為開發者的可持續資金,從而使開源專案具有投資價值。我們將這種結構稱為可擴展網路組織 (SNO):以去中心化自治組織 ( DAO) 作為決策層,連接營運、商業、投資和智慧財產權實體,使網路能夠像公司一樣運作,而無需真正成為一家公司。

DAO已死。 DAO萬歲。

就這樣!歡迎反饋。直接回覆即可。趕在年底前完成了!主要在德州奧斯汀寫成。祝大家新年快樂!

Dose of DeFi 由Chris Powers撰寫, Denis Suslov和Financial Content Lab提供協助。我大部分時間都投入在Powerhouse 的工作中,Powerhouse 是MakerDAO / Sky生態系統的參與者。我的部分報酬來自 SKY,因此 Powerhouse 的成功與我的經濟利益息息相關。所有內容僅供參考,不構成投資建議。