2025年將被銘記為加密貨幣期貨交易不再是理論風險,而是演變為可衡量的系統性故障的轉折點。據Coinglass彙總數據顯示,截至2025年底,永續期貨市場強制平倉金額已超過1540億美元,平均每日損失達4億至5億美元。

在集中式和分散式衍生品交易場所發生的並非單一的黑天鵝事件,而是緩慢的結構性瓦解。

為什麼永續期貨會在2025年成為清算引擎

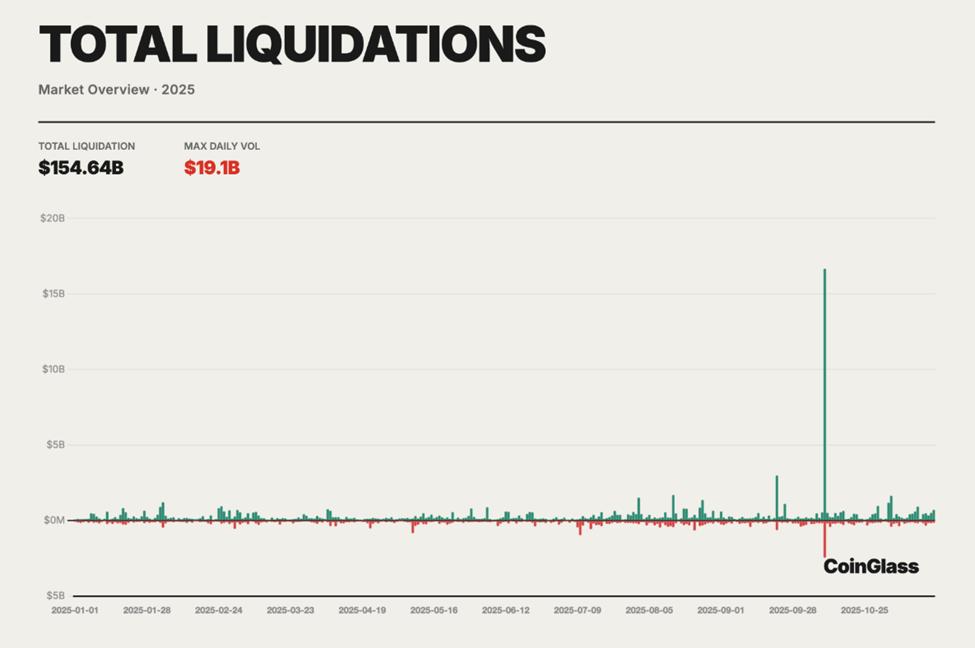

規模空前,Coinglass 發佈的 2025 年加密貨幣衍生品市場年度報告顯示,過去一年的總清算額為 1546.4 億美元。

2025 年總清算量。來源: Coinglass

2025 年總清算量。來源: Coinglass然而,造成虧損的機制既非新鮮事,也非不可預測。全年來看,槓桿率持續上升,融資利率不斷髮出預警,交易所層面的風險機制在壓力下也暴露出嚴重缺陷。

受高收益誘惑的散戶投資者承受了大部分損失。

轉折點出現在 10 月 10 日至 11 日,當時劇烈的市場逆轉導致超過190 億美元的倉位在 24 小時內被清算,這是加密貨幣歷史上最大的單次清算事件。

多頭頭寸受到的影響尤為嚴重,估計佔清算總數的 80% 至 90%,因為連鎖追加保證金令令訂單簿和保險基金都不堪重負。

通過對鏈上分析、衍生品數據以及推特(現為X)上實時交易員評論的分析,我們發現了三個核心錯誤。每個錯誤都直接導致了2025年鉅額損失,同時也為2026年提供了重要的經驗教訓。

錯誤一:過度依賴極端槓桿

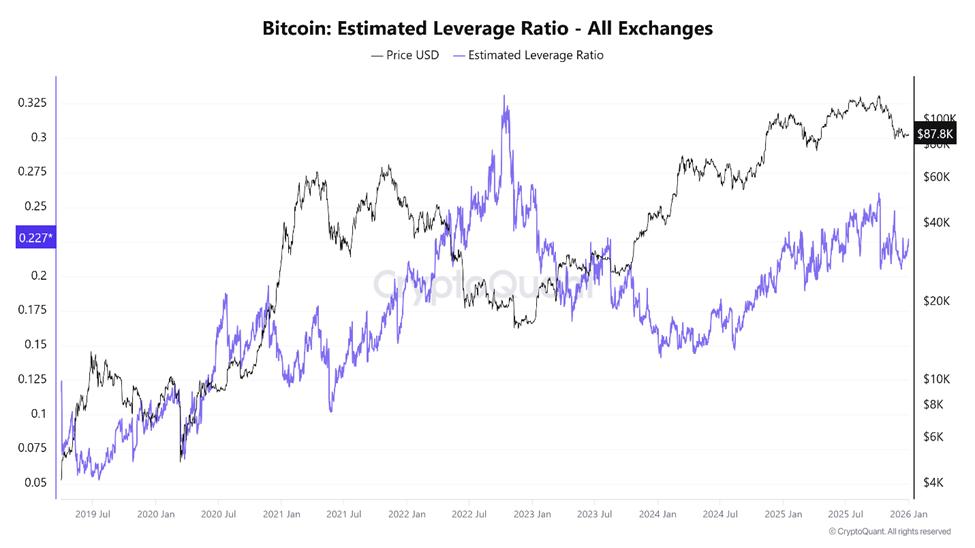

槓桿是2025年清算危機的主要加速因素,可以說是加密貨幣期貨交易中最大的失誤。儘管期貨市場旨在提高資本效率,但全年槓桿的使用規模已經從戰略性轉向了破壞性。

CryptoQuant 的數據顯示,比特幣的估計槓桿率在 10 月初達到了歷史新高,就在市場崩盤前幾天。

與此同時,期貨未平倉合約總額超過 2200 億美元,反映出市場充斥著借貸敞口。

比特幣在各交易所的預估槓桿率。數據來源: CryptoQuant

比特幣在各交易所的預估槓桿率。數據來源: CryptoQuant在主要的中心化交易所, BTC和ETH的估計槓桿率經常超過 10 倍,相當一部分 散戶交易者使用 50 倍甚至 100 倍的槓桿。

“高槓杆交易是一把雙刃劍……它提供了誘人的盈利機會,但……也可能導致相當嚴重的損失,”OneSafe 分析指出。

Coinglass 2025 年末的數據顯示,這種結構十分脆弱。儘管多空比例接近平衡(多頭約佔 50.33%,空頭約佔 49.67%),但價格的突然波動引發了 24 小時內平倉量激增 97.88%,單日平倉額高達 2.3 億美元。

平衡的站位並不等同於穩定。相反,它意味著兩側都過度伸展了。

10月份的崩盤期間,清算數據顯示了一種殘酷的不對稱性。隨著價格下跌迫使市場拋售,多頭頭寸被系統性地清零,價格進一步走低,並清算了下一層槓桿頭寸。

一位加密貨幣研究員評論道:“2025年,加密貨幣的賭場效應終於暴露了其真正的代價。超過1500億美元的強制清算使槓桿期貨頭寸化為烏有……大多數人不再進行交易;他們只是在為清算引擎提供資金。”

這並非誇張之詞。期貨市場的設計機制決定了當價格達到預設閾值時會自動平倉。當槓桿過高時,即使是適度的波動也會造成致命的後果。

流動性恰恰在最需要的時候消失殆盡,強制拋售取代了自主決策。

過度槓桿可能限制了加密貨幣的牛市。一些分析師認為,槓桿不僅讓交易者血本無歸,而且還積極抑制了整體市場。

一種觀點認為,如果因強制清算而損失的資金留在現貨市場,加密貨幣的總市值本可以增長到 5 萬億至 6 萬億美元,而不是停滯在 2 萬億美元附近。然而,槓桿引發的崩盤卻一次又一次地重置了上漲勢頭。

槓桿本身並非必然具有破壞性。然而,在一個全天候運轉、全球分散且具有反射性的市場中,極端槓桿會將期貨交易場所變成榨取工具。

這往往有利於資金雄厚的企業,而不是資金不足的散戶參與者。

錯誤二:忽略融資利率動態

2025年的衍生品市場中,融資利率是最容易被誤解和濫用的信號之一。融資利率旨在使永續期貨價格與現貨市場價格掛鉤,它悄然傳遞著有關市場倉位的重要信息。

當資金充裕時,多頭會向空頭支付收益,這表明看漲需求過剩。當資金充裕時,空頭會向多頭支付收益,這反映了看跌市場過度擁擠。

在傳統期貨市場中,合約到期自然會解決這些不平衡問題。然而,永續合約永不到期,資金是唯一的洩壓閥。

2025年全年,許多交易者都將資金問題視為次要因素。在持續的牛市階段, BTC和ETH的資金費率持續保持正值,通過定期付款緩慢侵蝕多頭頭寸。

交易員們通常不會將此解讀為擁擠的警告,而是將其視為趨勢強勁的確認。

鏈上數據顯示,DEX 永續合約交易量達到每月超過 1.2 萬億美元的峰值,反映了槓桿使用量的爆炸式增長。

Coinbase 全球投資研究主管 David Young寫道:“截至 2025 年底,去中心化交易所 (DEX) 的每月交易量已超過 1.2 萬億美元,其中 Hyperliquid 仍佔據該市場的大部分份額。”

流動性極強的交易量佔據了去中心化交易所(DEX)交易量的絕大部分。然而,很少有散戶參與者根據資金極端情況調整倉位。

一位交易員寫道: “融資利率並非效率低下,而是市場在告訴你存在不平衡。當你募集資金時,你實際上是在提供流動性,並承擔真正的風險。”

這些風險以劇烈的方式變成了現實。隨著價格企穩,持續的負融資情況出現,表明空頭頭寸嚴重。

從歷史上看,這種情況往往預示著一波強勁的上漲行情。2025年,這種情況再次引發了空頭擠壓,懲罰了那些誤將負融資視為方向性確定性的交易者。

雪上加霜的是,在市場波動時期,資金動態開始與DeFi借貸市場同步。由於交易員借入現貨資產進行對沖或做空期貨, Aave和Compound等平臺的利用率飆升至90%以上,導致借貸成本急劇上升。

結果形成了一個隱蔽的反饋循環:對罪犯的資金損失與借入抵押品的利息支出不斷增加同時發生。

許多人認為的中性或低風險策略,實際上悄無聲息地消耗了雙方的資金。這些資金並非免費,而是對維持日益不穩定的體系平衡的一種補償。

錯誤三:過度信任ADL而未使用止損

自動去槓桿化(ADL)是許多交易員直到損失慘重才意識到的最後一擊。

ADL(自動平倉機制)被設計為一種最後的手段,當交易所的保險資金耗盡且清算後仍存在剩餘損失時才會啟動。ADL不會將這些損失轉嫁給其他方,而是強制平掉盈利交易者的頭寸以恢復交易所的償付能力。盈利能力和有效槓桿通常共同決定平倉的優先順序。

到 2025 年,日常生活活動能力(ADL)不再是理論上的。

在10月份的清算浪潮中,多個交易場所的保險基金不堪重負。結果,ADL(反洗錢指令)大規模觸發,往往優先平掉盈利的空頭頭寸,即便當時整體市場狀況依然惡劣。採用對沖策略或配對交易策略的交易員受到的衝擊尤為嚴重。

Coin Bureau 的首席執行官兼聯合創始人 Nic Pucrin 在回應 10 月份的暴跌時寫道:“想象一下,你的空頭頭寸先被平倉,然後你的多頭頭寸也被強制平倉。真是慘不忍睹。”

ADL 的操作僅限於單一市場層面,不考慮投資組合的整體風險敞口。交易者可能在某個交易品種上盈利頗豐,而其他品種卻已進行完美對沖。ADL 忽略了這種背景,打破對沖,使賬戶面臨裸露風險。

批評者認為,自動損失機制(ADL)是早期獨立保證金系統的遺留產物,無法適應現代跨保證金或期權交易環境。一些交易所,包括一些新興的鏈上平臺,已經明確拒絕了ADL,轉而採用社會化損失機制。社會化損失機制會根據具體情況延遲和分配損失,而不是立即產生損失。

對於散戶交易者而言,教訓顯而易見。ADL並非安全網,而是一種交易所層面的償付能力工具,其優先考慮的是平臺生存而非個人公平。如果沒有嚴格的手動止損,無論交易者如何嚴格控制槓桿,都可能面臨賬戶血本無歸的風險。

2026年的教訓

加密貨幣衍生品在2026年仍將佔據主導地位。期貨市場提供的流動性、價格發現和資本效率是現貨市場無法比擬的。然而,2025年的種種事件揭示了一個不容迴避的事實:結構比信念更重要。

- 過度槓桿會將波動性轉化為毀滅性打擊。

- 融資利率在價格做出反應之前很久就能反映出資金緊張狀況。

- 交易所風險機制旨在保護平臺,而不是交易者。

2025年損失的1540億美元並非偶然,而是忽視市場機制所付出的代價。2026年是否會重蹈覆轍,取決於交易員最終是否選擇吸取教訓。