編譯:Block unicorn

為什麼我要在鏈上持有股票,而我已經有了 IBKR(美國知名在線經紀商 Interactive Brokers LLC 的股票代碼,一家提供股票、期權、期貨、外匯等多種資產交易的全球電子經紀平臺)?為什麼要把我的股票持倉與加密資產持倉混合在一起?

這些都是合理的問題,我相信在未來一年裡,這些問題的答案將會更加清晰。在這篇文章中,我將概述我對鏈上現貨股票發展方向的看法,特別是考慮到最近的兩項進展:

監管環境的實質性改善,以及

更快、更便宜的大規模區塊鏈的出現,使得鏈上股票的鑄造、轉移和使用變得越來越可行。

穩定幣的類比

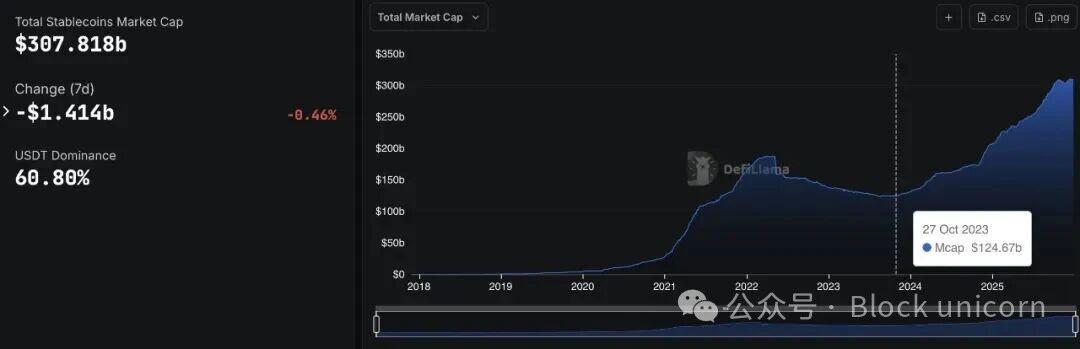

穩定幣已成為將傳統鏈下資產引入區塊鏈的最有力例證。大多數穩定幣用於在鏈上訪問美元(儘管其他貨幣,例如 EURC,也越來越重要),它們的早期普及是由特定用戶群體推動的:已經在鏈上操作的用戶。對於這些用戶而言,穩定幣解決了他們面臨的燃眉之急。它們使得加密資產之間的交易更加便捷,無需離岸支付即可存儲收益,並簡化了點對點支付。隨著時間的推移,更多優勢湧現,例如通過穩定幣借貸獲取收益,以及將底層國債收益率傳遞給用戶的產品,從而打造出收益更高的儲蓄賬戶。

最近的變化在於,穩定幣不再僅僅是加密貨幣領域的原生工具。它們日益被認可為一種更高效、更經濟、更大規模的全球美元轉移機制。這種轉變推動了穩定幣供應量的顯著增長。2021 年,穩定幣總市值約為 260億美元。僅在過去一年,其供應量就從約 1900 億美元增長到超過 3000 億美元,在不到五年的時間裡增長了十倍以上。

流通穩定幣的增長 - Defillama

這種增長催生了 Rain Cards、Felix Pago、OpenFX 等新型商業模式,這些模式利用穩定幣平臺,但並不將自身定位為“加密貨幣”產品。在許多情況下,區塊鏈的抽象層對最終用戶來說是不可見的。

穩定幣提供了一種更好、更快、更便宜的美元轉移和存儲方式。但這與股票有何關聯呢?

鏈上現貨股票的兩大關鍵區別

鏈上現貨股票的投資論點與穩定幣論點相似,但有兩個關鍵區別。

首先,鏈上現貨股票的增長與穩定幣的增長密切相關。隨著越來越多的個人和機構開始在鏈上持有其首選貨幣(主要是美元),在鏈上進行更多資產購買也變得越來越自然。我們今天已經看到了這種現象:最有可能購買加密原生資產的用戶也是那些持有穩定幣的用戶。將記賬單位帶到鏈上,不可避免地會將投資活動一起拉到鏈上。

如果穩定幣失敗(我認為這種情況不太可能發生),鏈上現貨股票的潛在市場規模(TAM)也會大幅縮減。 (除非基礎法定貨幣出現更廣泛的崩潰,在這種情況下,股票整體價值可能依然存在,鏈上交易的普及速度也可能繼續加快,但這屬於黑天鵝事件,不在本文討論範圍之內。)

其次,鏈上現貨股票不僅帶來便利,更釋放出新的實用價值。其價值主張不僅限於更快的結算速度或全球可訪問性。鏈上股票能夠實現大多數傳統券商用戶目前無法真正受益的功能,尤其是在借貸這兩個領域。

在借貸而言,證券借貸已是一項規模龐大的業務,但其中大部分經濟收益都流向了中介機構而非終端用戶。例如,Robinhood 2025 年第三季度財報顯示,淨利息收入同比增長 66% 至 4.56 億美元,主要得益於生息資產和證券借貸業務。然而,符合條件的用戶最多隻能獲得在 Robinhood 平臺上借出證券所產生收入的 15%。作為參考,這類似於 Felix 協議從借款人每 100 美元的利息中抽取 85 美元——這無疑是一個極其高昂的抽成率。

再舉一個例子,盈透證券 (Interactive Brokers) 僅在 2025 年第三季度就通過證券借貸獲得了約 3.14 億美元的收益,但其中大部分收益同樣沒有分配給用戶。在 Felix 上,讓用戶獲得這部分收益非常簡單,只需在 Felix Vanilla 上配置一個 Felix 金庫,用戶可以借出 HOOD 等代幣,其他用戶無需許可即可隨時借入。

以股票為抵押的借貸也遵循類似的模式。在傳統的經紀平臺上,保證金交易需要申請、審批、嚴格的貸款價值比 (LTV) 等限制,並且通常僅限於保證金交易。而在鏈上,以已批准的抵押品進行借貸無需許可(但需遵守制裁規定),借款人可以自由支配借入的資金。

證券借貸和抵押貸款都是規模龐大且成熟的市場。鏈上交易使它們更便宜、更快捷,也更容易獲取。

開放准入?

關於現貨股票交易,需要澄清一點:將現貨股票上鍊並非主要為了普及美國股票市場;發達經濟體的大多數個人已經可以開設證券賬戶並獲得這種交易機會。其目的在於滿足資本日益增長的需求:即在鏈上進行交易。

隨著資本持續向鏈上流動,現貨股票提供了一種更便捷的方式來購買、持有和使用股票。鏈上現貨股票是推動穩定幣普及的相同力量的自然延伸,如今這些力量也應用於股票市場。