原創 | Odaily 星球日報(@OdailyChina)

作者 | 叮噹(@XiaMiPP)

2025 年,是加密貨幣市場在制度層面取得實質性突破的一年,也是在發展路徑上逐步擺脫野蠻生長、向主流金融體系靠攏的一年。從規模上看,全球加密資產總市值已達到 3.2 萬億美元,穩定幣交易量則超過 50 萬億美元,這一數字遠超傳統支付巨頭,如 Visa 和 PayPal。而這些數字背後,是兩項核心立法進展的支撐。

首先,穩定幣相關法案正式落地。法案明確了發行主體、儲備要求及監管機制,為“鏈上美元”提供了明確的法律定位。這不僅降低了穩定幣業務的政策不確定性,還直接刺激了穩定幣、支付和結算相關賽道的投融資活躍。其次,加密貨幣市場結構法案亦在穩步推進,將加密資產納入分類的監管框架,避免“一刀切”,為項目方和投資者提供了可預期的合規路徑。

這兩項立法進展的疊加,在一定程度上也會重塑一級市場對風險與回報的評估方式。

不過,與制度環境的改善形成反差的是,2025 年的二級市場並未同步給出強勁反饋。比特幣價格波動劇烈,山寨表現疲軟。在這種背景下,一級市場並未如上一輪牛市那樣全面狂熱,而是呈現出一種審慎的活躍態勢,融資節奏和偏好在發生明顯變化。

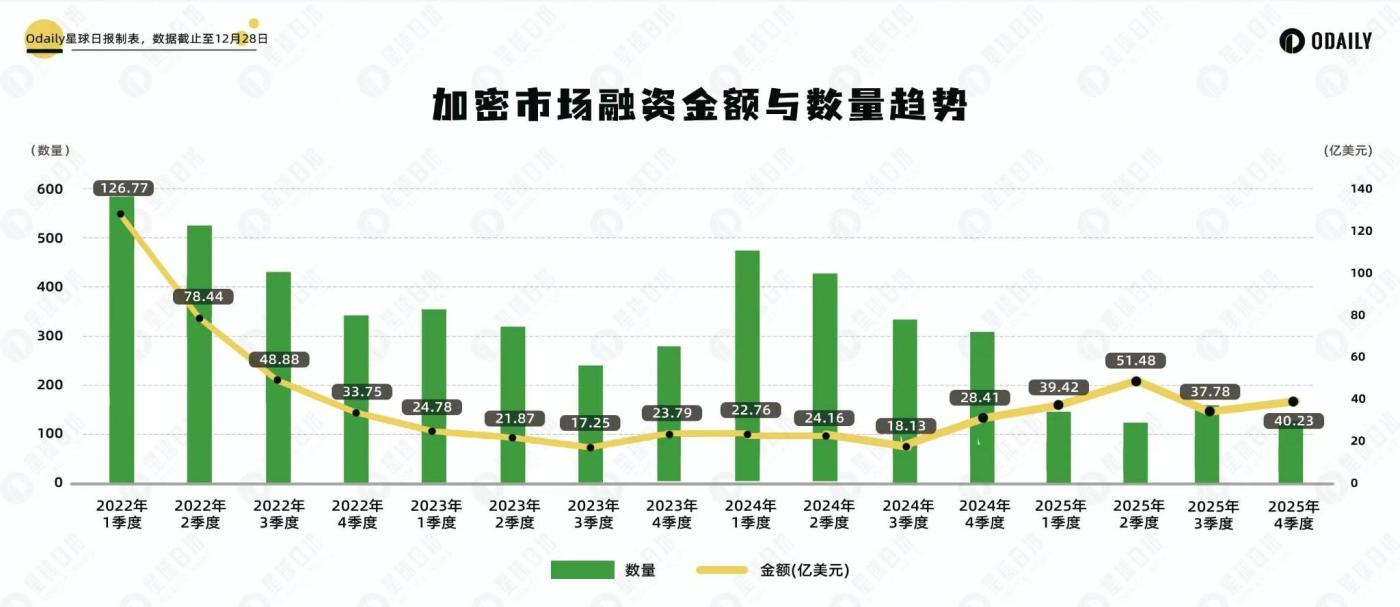

四年“週期”回顧:融資數量和金額的兩度背離

回顧近四年加密融資趨勢,可以清晰看到一級市場與二級行情之間關係的演變。

2022 年初仍受益於牛市餘熱,融資事件數量與金額同步高企;隨後,隨著比特幣進入下行週期,融資活動逐步萎縮。2022 至 2023 年間,投融資活動與價格走勢高度聯動,在熊市壓力下整體低迷。

2024 年成為一個重要轉折點,也是融資金額與數量的首度背離。

這一年,隨著比特幣減半敘事的重啟,融資事件數量明顯回暖,但融資金額卻始終保持克制。季度融資規模徘徊在 18 億至 28 億美元區間,甚至與熊市時期相差無幾。主要原因在於,這一時期加密市場行情由比特幣和 Meme 板塊主導,這與上一週期的表現形成鮮明對比。在上一週期中,VC 項目通常是市場熱點的核心,而 2024 年 VC 項目整體表現低迷,難以再對市場產生實質性影響,一定程度上也抑制了大額融資的出現。

進入 2025 年,背離現象再度出現,不同的是,這次方向發生了逆轉。

融資數量出現了顯著下滑,但融資金額卻重新抬頭。季度融資規模回升至 37 億至 51 億美元區間。這意味著,單筆融資規模顯著上升,投資者正在主動壓縮出手次數,轉而集中押注少數被認為具備確定性和擴展空間的項目。

12 個賽道,178.9 億美元:一級市場的結構變化

據 Odaily 星球日報不完全統計,2025 年一級市場投融資總額達 178.9 億美元,融資事件共計 569 起。為了更準確地刻畫融資偏好的變化,我們根據融資項目的業務類型、服務對象和商業模式等維度,將已披露融資(實際 Close 時間往往早於公告)的所有項目細分為 12 個賽道,包括:CeFi、基礎設施、RWA、AI、DeFi、SocialFi、預測市場、PayFi、DePIN、BTCFi、L1 和 GameFi。

從細分賽道的融資情況來看:

- CeFi與基礎設施,在融資金額與數量上均位居前列,交易、託管、清算、安全、跨鏈等底層能力,仍然是資本持續投入的重點,市場對“基礎設施先行”的共識並未動搖。

- DeFi 類項目依舊保持較高的活躍度,市場對 DeFi 新型協議的創新仍然保持較高需求,尤其是 Hyperliquid 的成功更是向市場直接證明了去中心化交易所也能有效承載大規模資金的湧入,perp DEX 成為新的融資熱點。

- AI 和 RWA 則成為新的敘事支點。前者順應了全球科技週期的主線,後者則直接承接了傳統金融資產上鍊的制度紅利。這兩條路徑,都具備一個共同特徵:增長邏輯不再完全依賴加密原生市場,而是向更廣闊的科技與傳統金融體系延伸。

- 真正的異軍突起,來自預測市場。儘管該賽道的項目數量相較之下並不算突出,但融資金額卻躍升至僅次於基礎設施的第二大賽道。這意味著,資金正在高度集中地押注少數頭部項目。

- 與之相對,昔日熱門賽道如 DePIN、GameFi 等雖仍有不少項目出現,但融資吸引力銳減,資金在轉向更具確定性和規模效應的領域。

總體而言,一級市場正在從“廣撒網”轉向“精耕細作”。

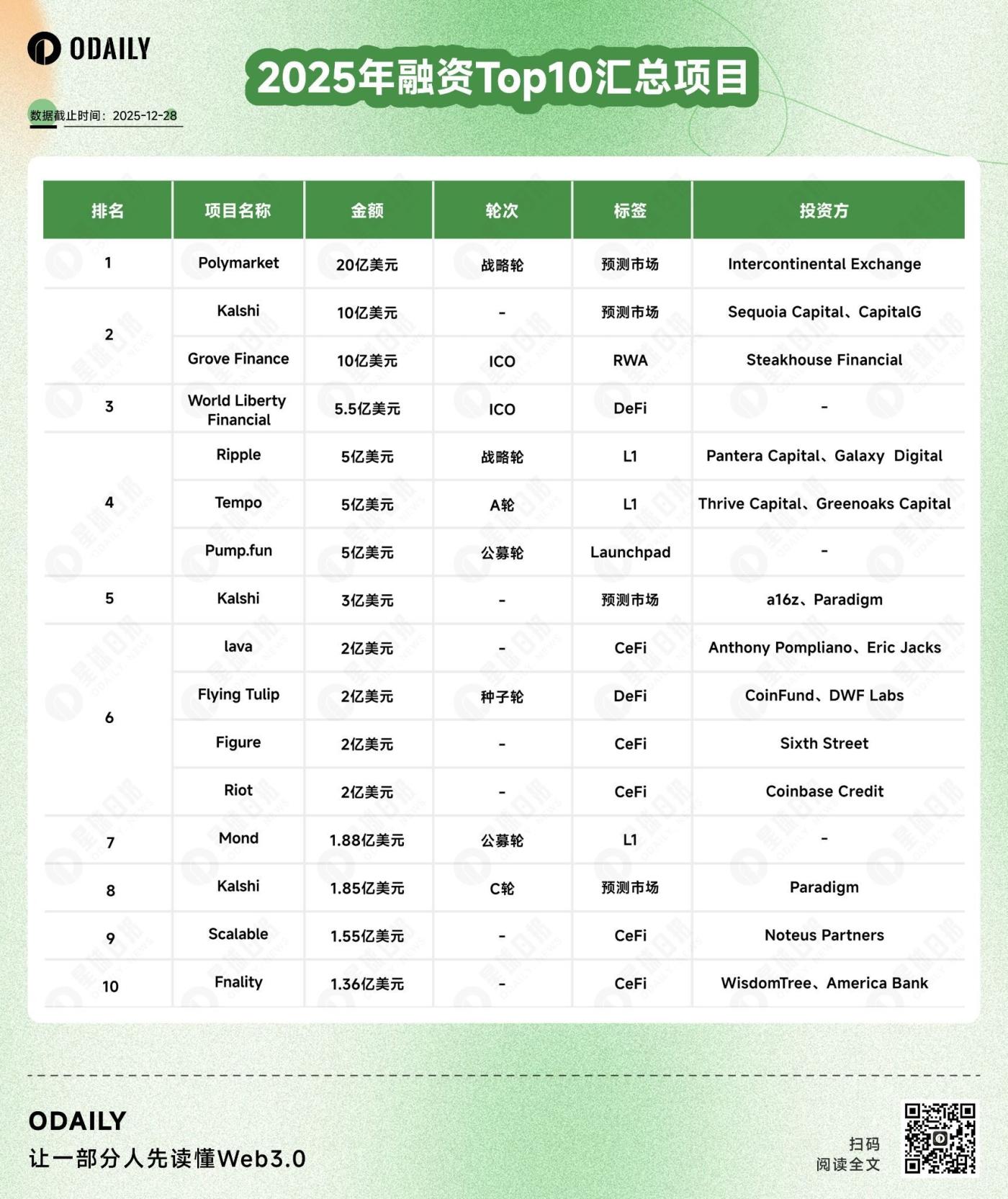

Polymarket:2025 年融資榜首背後的共識變化

從 2025 年融資金額 Top 10 的榜單中可以看出,Polymarket 與 Kalshi,幾乎構成了 2025 年融資的全部敘事。

其中,Polymarket 已累計完成接近 25 億美元多輪融資,投資者包括 Polychain、Dragonfly、Coinbase 等知名加密風投基金;Kalshi 則是在 2025 年開始發力,累計完成約 15 億美元融資,獲 Paradigm、a16z 和 Coinbase 支持。與 Polymarket 不同,Kalshi 則更加強調聯邦監管合規。但是相同的是,預測市場正在被視為一種具備真實需求的金融形態,目前已成為最具活力和正向勢頭的賽道。

在 L1 賽道,資金偏好同樣延續。在榜單中,除老牌公鏈 Ripple 外,其他如 Tempo 和 Mond 均為新一代項目。其中,Mond 已發行代幣,Tempo 則尚未發幣。這反映出投資者對底層基礎設施的持續投資,高性能 L1 仍被視為生態擴展的長期基石。

結語

總體來看,2025 年的一級市場並未降溫,而是在主動收斂與重構。

資金仍在流動,但不再追逐數量,而是圍繞確定性、合規性和規模潛力進行集中配置。這種變化未必意味著機會減少,反而可能預示著,加密市場正在進入一個更加趨於理性的成熟階段。