撰文:原彪

2025 年 12 月,美國金融市場圍繞「美股代幣化」的討論熱度驟升。

這主要是因為兩件事:一是納斯達克申請延長交易時間,讓市場紛紛聯想「24/7 股票代幣化交易時代將至」;二是美國證監會(SEC)向美國核心清算機構(DTC)發出了一份《不採取行動函》,更讓成為全球金融圈的焦點。

不過熱鬧背後,這兩件事與「美股代幣化」的實際關聯卻天差地別,我們需穿透表象,從而釐清行業發展的真實脈絡。

納斯達克延長交易時間:傳統證券的「時效優化」,與代幣化無直接關聯

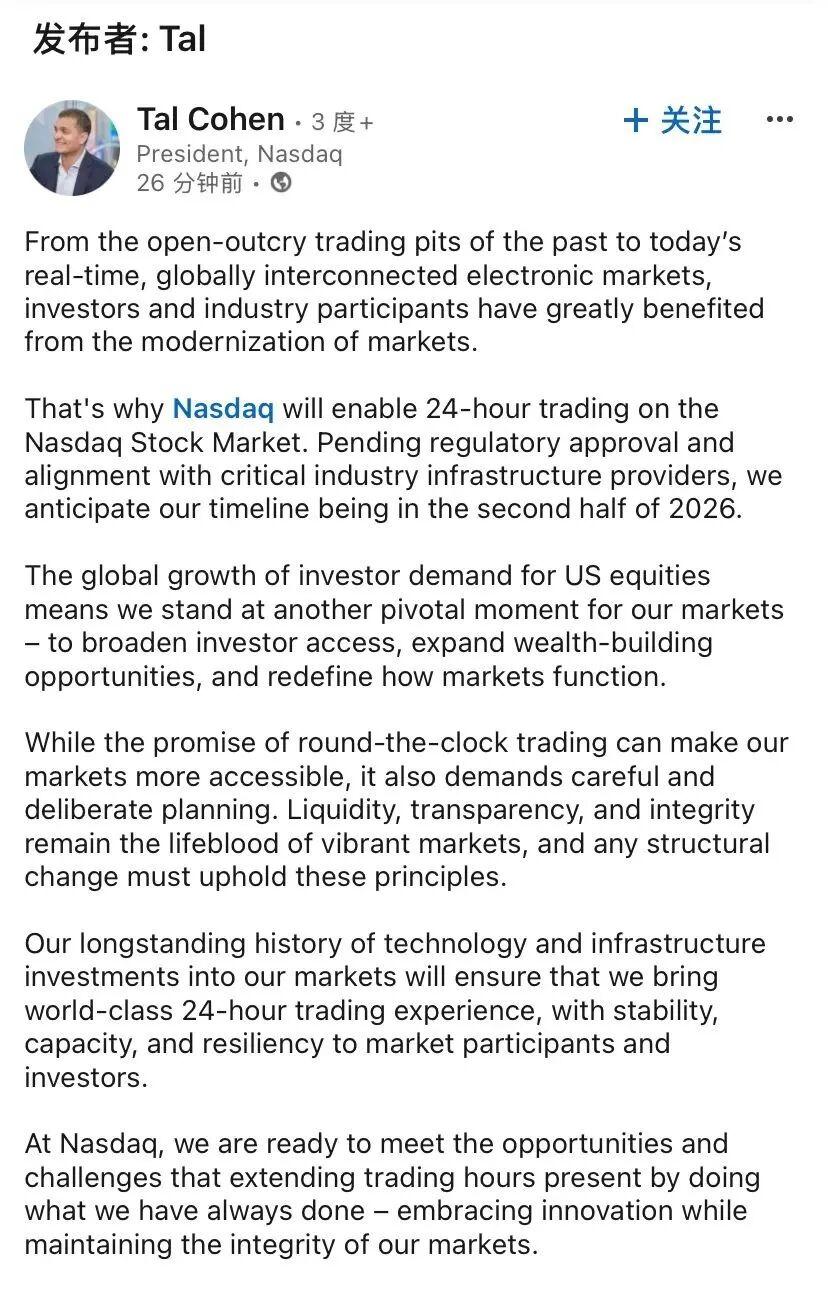

12 月 15 日,納斯達克交易所向 SEC 提交 Form 19 b-4 申請,計劃把美股及交易所產品的交易時間拉長。

簡單來說,就是想把交易模式改成 「每週 5 天、每天近 23 小時」 。具體安排是:美東時間 「4:00-20:00」 是主要交易時段,晚上 「21:00- 次日 4:00」 加開夜間時段,中間 「20:00-21:00」 暫停交易並清理未完成的訂單。

這個消息一出,迅速引發 Web 3 領域的聯想,不少觀點認為這是在「為美股代幣化做鋪墊,使股票能像數字貨幣一樣 7 天 24 小時不停交易。」

但是,結合申請文件細節來看,這種解讀更像是「一廂情願」——此次調整和「代幣化」根本無任何直接關聯,本質只是傳統證券交易制度的「效率升級」。

理由主要有兩點:

從內容上看,整份申請文件全程未提及「代幣化」「區塊鏈」等概念,所有規則設計均圍繞傳統股票、ETF 等標的展開,核心目標很實際——通過延長交易窗口,滿足不同時區機構投資者的交易需求,而非適配數字資產的交易特性;

從功能上看,新開的夜間時段交易市場,並非「完整版」的市場。許多複雜的訂單規則(如算法交易、大宗交易的特殊清算條款)在此時段並不適用,部分風險控制功能也會受限,因此,夜間時段本質是傳統交易體系的「時間延伸」,而非向數字資產市場「24/7 無間斷、全功能交易」的轉型鋪墊。

SEC 向 DTC 發《不採取行動函》:美股代幣化的「合規試水」,而非「全面放行」

真正與美股代幣化直接相關的,是 SEC 在 12 月 11 日向 DTC(美國存託公司 DTCC 的子公司,美股市場核心託管清算機構)出具的《不採取行動函》。需要明確的是,這份函件的內容並非是對代幣化技術的全面放行,只是一次「特事特辦」性質的監管調整許可。

為什麼 DTC 需要這個「許可」呢?

因為根據現行規定,DTC 這類自律組織在變更業務規則或重大安排時,都需向 SEC 提交申請並等待漫長的審批,流程最長可達 240 天。為了推進代幣化試點,DTC 向 SEC 申請「豁免試點期間的部分程序性申報義務」。SEC 的這份函件,本質是給予 DTC 臨時的「合規試錯窗口」,即在滿足特定條件的前提下,可以暫不對其代幣化試點採取執法行動。

這個試點是怎麼設計的呢?

它的核心思想非常謹慎,可以用一句話概括:只做效率升級,不碰金融根基。這和我國在區塊鏈技術應用中強調的「技術探索優先,不改變核心體系」思路是一致的,有以下三個要點:

1.代幣只是「所有權記錄」,不代表「股票權利」試點並沒有用區塊鏈去取代現有的 DTC 股票記賬系統。它只是為券商提供了「額外選項」——允許券商把持有的部分股票,在區塊鏈上多生成一個「數字代幣」。這個代幣僅僅是所有權的記錄,它本身不是股票,不給你投票權、分紅權,也不能用它直接買賣股票,真正的股票還在 DTC 的老系統裡。

2.交易流轉被全程監控即使這些代幣可以在獲批的錢包之間點對點轉移,每一筆流動也都會被 DTC 的鏈下監控系統 (LedgerScan) 實時監控,確保每一筆交易全程可追溯。

3.三重合規約束

為了避免代幣化中常見的洗錢、資產脫錨等風險,這次試點設置了嚴密的約束:

範圍約束:代幣僅能在 DTC 審核通過的合規機構錢包間轉移,禁止向未完成身份識別/反洗錢(KYC/AML)合規的第三方或個人流通;

權限約束:DTC 保留「強制轉移或銷燬代幣」的權限,用來應對異常交易、資產脫錨等風險場景;

系統約束:整個代幣化系統與 DTC 核心清算系統完全隔離,避免技術風險或操作風險傳導至傳統金融體系,守住金融穩定底線。

美股代幣化的未來:漸進式升級為主,跨市場協同任重道遠

那麼,美股代幣化的未來會怎樣呢?

綜合來看,它不會是「一蹴而就的革命」,而更像是「潤物細無聲的基礎設施升級」,類似我國改革開放中「摸著石頭過河」的漸進邏輯。

短期來看,DTC 的試點可能會從少數幾隻高流動性股票開始,逐步擴展至像ETF、國債這類更穩定、更標準化、風險更低的資產。不過,這個階段的參與主體仍將以銀行、券商等專業機構為主,零售用戶還難以直接參與。同時,SEC 也會基於這些試點的數據,制定更細化的規則,比如明確代幣化資產的信息披露標準、託管責任劃分標準等,為行業提供更清晰的合規指引。

長期來看,美股代幣化的終極價值或許在於實現「跨市場協同」——比如打通美股、港股、加密資產等不同市場的結算系統,實現「全球資產一鍵配置」。但要實現這一目標,仍需突破兩大核心障礙:

一是全球監管規則的差異:歐盟 MiCA 法規、中國香港的虛擬資產政策、美國各州的監管細則等存在顯著不同,如何形成協同監管框架仍是難題;

二是跨鏈技術的安全性與兼容性:不同區塊鏈網絡的技術標準、共識機制差異較大,如何實現資產跨鏈流轉的安全與高效,仍需行業持續探索。

簡言之,2025 年末的這兩大熱點,本質是美股代幣化從「概念討論」走向「合規試點」的標誌性信號,但這僅僅只是漫長道路的起點,距離真正用「美股代幣化」改變全球資本市場格局,還有很長的路要走。