一.前瞻

1. 宏觀層面總結以及未來預測

上週,美國宏觀環境處於年末年初交替的清淡窗口期,幾乎沒有新的重磅經濟數據發佈,市場主要消化此前信息並進行倉位與風險管理調整。整體基調延續此前判斷:通脹已明顯回落但仍存在服務端黏性,就業市場持續降溫、需求動能偏弱,美聯儲在 12 月會議確認加息週期結束後進入政策觀察期。假期因素導致市場流動性偏低,美債收益率與美元維持低位震盪,美股在高位運行但波動收斂,反映資金對“軟著陸”仍有共識,同時保持謹慎。

展望未來,隨著假期結束、1 月經濟數據密集迴歸(就業、通脹、消費),市場將重新評估美國經濟下行的速度與深度。對市場而言,年初將從“預期驅動”切換回“數據驅動”,波動性有望上升,資產價格的方向性將更依賴於數據是否支持溫和放緩而非衰退的路徑。

2. 加密行業市場變動及預警

上週,加密貨幣市場在年末年初低流動性背景下迎來明顯反彈。比特幣自 9 萬美元附近快速回升,帶動主流資產整體修復。值得注意的是,本輪反彈中 MEME 板塊表現極其亮眼,多隻頭部與新興 MEME 代幣錄得遠超市場平均的漲幅,成交量與鏈上活躍度同步放大,成為資金博弈與情緒宣洩的核心方向。資金明顯從防禦型資產向高彈性品種遷移,風險偏好在短時間內快速抬升。

預警方面,MEME 的強勢更多反映的是情緒與流動性驅動,而非基本面改善,波動性與回撤風險同樣被顯著放大。此外,隨著 1 月宏觀數據集中迴歸,市場對利率與流動性的重新定價,可能使這輪以 MEME 為代表的反彈面臨考驗。整體來看,當前行情仍偏階段性修復,需警惕在情緒高潮後的急劇波動風險。

3. 行業以及賽道熱點

融資210萬美元並由Cointelegraph參投的核心平臺Mu Digital是通往亞洲頂級投資機會的統一入口;總融資1040萬美元,Solana、Animoca以及GSR等知名機構參投的統一層RateX是一個跨多鏈運行的 槓桿收益與現貨收益交易協議,提供收益代幣化,以及收益與本金的拆分與交易功能。

二.市場熱點賽道及當週潛力項目

1.潛力項目概覽

1.1. 淺析融資210萬美元並由Cointelegraph參投的——讓數字資產更簡單、更安全、更有價值的核心平臺Mu Digital

簡介

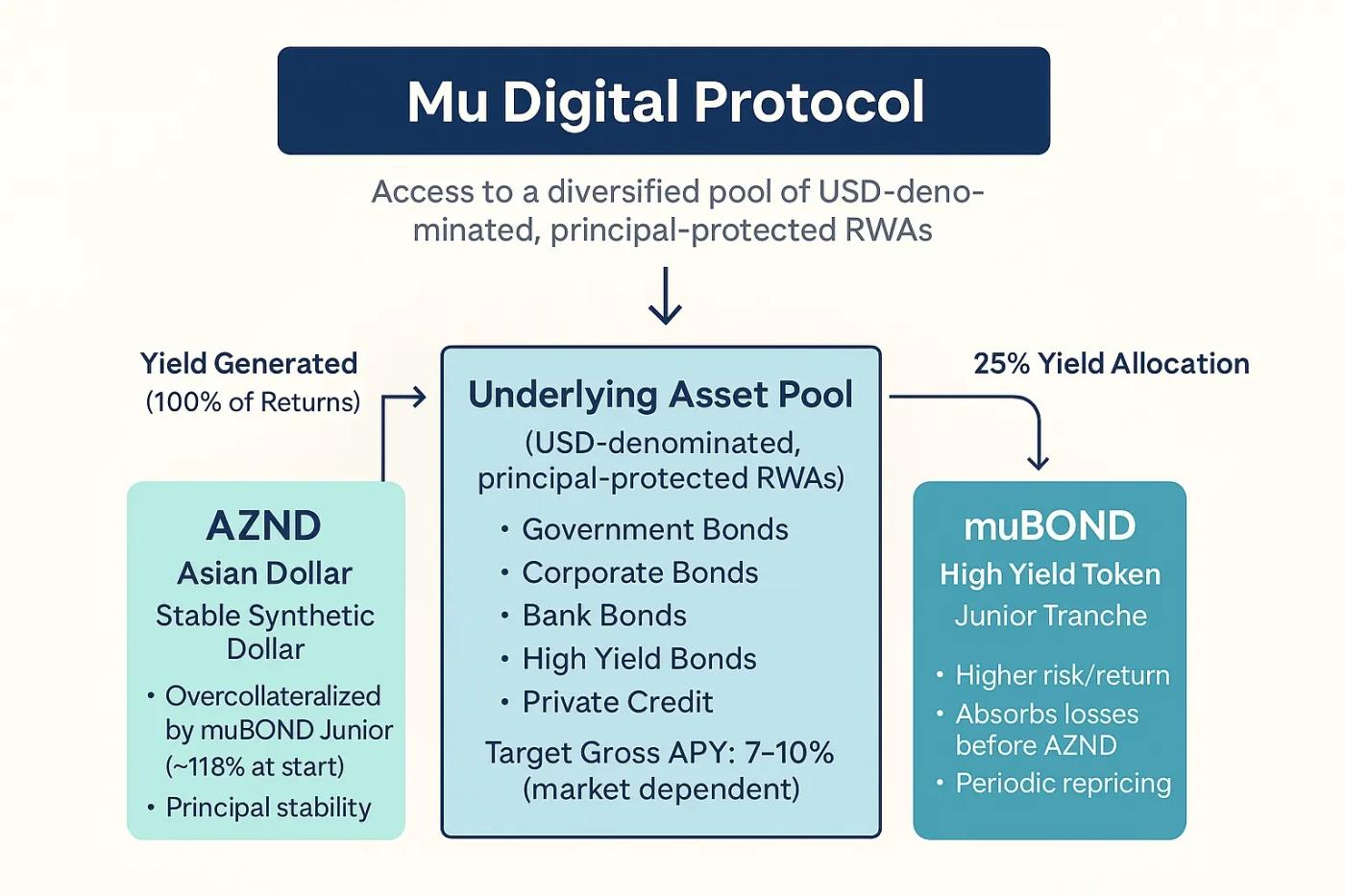

Mu Digital 是通往亞洲頂級投資機會的統一入口。無論市場是牛市還是熊市,你都可以在穩定幣上賺取 高達 15% 的收益。Mu Digital 解鎖了最優質的亞洲收益型投資機會——這些機會過去通常只對高淨值客戶和大型金融機構開放。

現在,任何擁有加密錢包的用戶都能直接接觸亞洲規模最大、信譽最高的政府與企業借貸方。

Mu Digital協議架構簡述

Mu Digital 協議通過雙代幣結構,為 DeFi 用戶提供由美元計價、分散化、且本金受保護的 RWA 投資池的訪問能力。

雙代幣結構

1. AZND:Asian Dollar(亞洲美元)

追求資本穩定的合成美元

通常由 muBOND 的次級(Junior)頭寸進行超額抵押(啟動時約 118%)

資產池產生收益的 75% 分配給 AZND 鎖定合約(見 Locking)

2. muBOND:高收益代幣

次級頭寸,高風險、高潛在回報

在發生損失時,muBOND 先行承擔損失(AZND 獲得優先保護)

定期重定價,以反映基礎資產組合的表現

資產池收益的 25% 分配給 muBOND 持有者

基礎資產池(Underlying Asset Pool)

資產池由高質量的固定收益資產組成,並由可信的傳統金融託管機構保管。

所有資產均為 美元計價(無匯率風險),且在到期時提供本金保護。

資產類型包括但不限於:

政府債券

企業債券

銀行債券

高收益債券

私募信貸(Private Credit)

Mu Digital 目標為資產池實現 7–10% 的毛年化收益率(APY),但實際表現可能因市場狀況與基礎資產組合表現而有所變化。

收益產生機制

Mu Digital 通過投資 亞太地區多元化、美元計價、且本金受保護的固定收益資產組合,為用戶提供可持續、可預測的收益。

底層資產由傳統金融資深機構 Golden Hill Asset Management(GHAM) 管理,其團隊擁有管理數十億美元資產的專業經驗,確保收益與風險之間的最佳平衡。

資產池主要包含:

政府債券(信用評級 BBB 以上)

企業債券(亞洲大型企業的投資級債,BBB- 以上)

銀行債券(含全球系統重要性銀行,評級 BBB 以上)

高收益債券(亞太大型工業企業,最低 BB)

私募信貸(與大型金融機構合作的定向放貸項目)

同時,Mu Digital 與 GHAM 共同制定了 全面的機構級風險管理框架,確保用戶資金在追求穩定收益的同時獲得嚴格保護。

風控機制

Mu Digital 通過系統化管理 流動性風險、信用風險與價格風險,以實現穩定且風險可控的回報。

1. 流動性風險(Liquidity Risk)

至少 80% 配置於高流動性、可自由交易的債券

私募信貸(較低流動性)嚴格限制在 資產池的 20% 以內

投資級債券佔比較高,以降低波動

與主經紀商保持授信額度,確保在出售債券時仍能快速獲得流動性

2. 信用風險(Credit Risk)

目標維持 投資組合平均評級 BBB 或以上

持續監控所有倉位的信用事件,並定期評估組合評級變化

私募信貸必須與信譽良好的大型金融機構 共同投資(co-invest),降低對手方風險

3. 價格風險(Price Risk)

控制投資組合的 久期不超過 5 年,減少利率波動的市值影響

使用 梯式到期結構(maturity ladder),讓現金流穩定回補、避免被迫賣出

在組合表現良好時主動獲利了結(Active Management)

透明度與報告披露

Mu Digital 將 透明度 作為核心原則,通過持續、可驗證的更新,讓用戶清晰瞭解資產池狀況與協議健康度。

1. 每週 NAV 報告

基金管理方將每週公佈資產池的 淨值(NAV)

披露 RWA 資產的市值變動與實際收益

未來可能提升為更高頻更新

2. 每月基金表現報告

GHAM 發佈月度業績報告(定性 + 定量分析)

提供按資產類型、久期、信用評級的組合結構

讓用戶瞭解投資組合如何遵循風險框架

3. 協議金庫錢包(On-chain Treasury)

設立鏈上金庫以支持授權用戶的快速鑄造與贖回

錢包地址與餘額實時公開,可鏈上自驗證

這些資金與公司運營資金 完全隔離

價格穩定機制

Mu Digital 通過 分層風險結構(risk tranching) 來確保 AZND 的價格穩定性,由 muBOND 作為次級(Junior)緩衝層承擔優先損失,並輔以協議保險基金提供額外保護。

1. muBOND 吸收損失(核心穩定機制)

muBOND 佔協議 TVL 的約 15%,作為系統的“首損資本”。

基礎資產池若因市場波動產生 短期市值下跌(利率上升、信用利差擴大等),損失會直接反映在 muBOND NAV 上,而 不會影響 AZND。

只有當組合損失超過 muBOND 的全部緩衝層時,AZND 才可能受到影響。

示例:組合下跌 5%,全部由 muBOND 吸收,AZND 完全保持 1 美元價值。

2. Insurance Fund(保險基金)

作為額外資本緩衝層,用於覆蓋超過 muBOND 的潛在虧損。

由協議費用長期累積建立。

用途包括:

彌補贖回缺口

在市場壓力時提供流動性

在極端波動中穩定 AZND NAV

Tron點評

Mu Digital 的優勢在於其將 亞太地區的高質量美元計價固定收益資產(RWA) 引入 DeFi,通過 雙代幣分層結構(AZND + muBOND) 提供本金保護與可持續收益,讓普通加密用戶也能獲得原本只有機構才能觸及的穩定、高信用投資渠道;專業 TradFi 團隊管理資產池,配合嚴格的流動性、信用與利率風險框架,並以公開的鏈上金庫與定期 NAV 報告實現高度透明度,整體更接近機構級收益產品。然而其劣勢在於:機制依賴 TradFi 託管與主動管理,存在一定的中心化信用風險;收益表現與資產池的市場利率環境高度相關;同時,AZND 的穩定性依賴 muBOND 緩衝層與保險基金的規模與持續性,初期可能面臨容量限制。

總體而言,Mu Digital 在“穩定、真實收益 + 風險分層保護 + 強透明度”方面優勢明顯,但仍需在規模、抗風險能力與去中心化程度上逐步強化。

1.2.解讀總融資1040萬美元,Solana、Animoca以及GSR等知名機構參投——讓鏈上收益更透明、更高效、更可獲取的統一層RateX

簡介

RateX 是一個跨多鏈運行的 槓桿收益與現貨收益交易協議,提供收益代幣化,以及收益與本金的拆分與交易功能。

在 RateX 上,用戶可以對各類 生息資產(YBA) 的 收益代幣(YT) 進行槓桿交易,以更高的資本效率捕捉收益波動帶來的收益機會。

除了槓桿收益交易外,RateX 還提供兩個集成功能:固定收益 Earn Fixed Yield 與 收益流動性挖礦 Yield Liquidity Farming,以滿足不同用戶的收益與風險偏好需求。

RateX協議框架解析

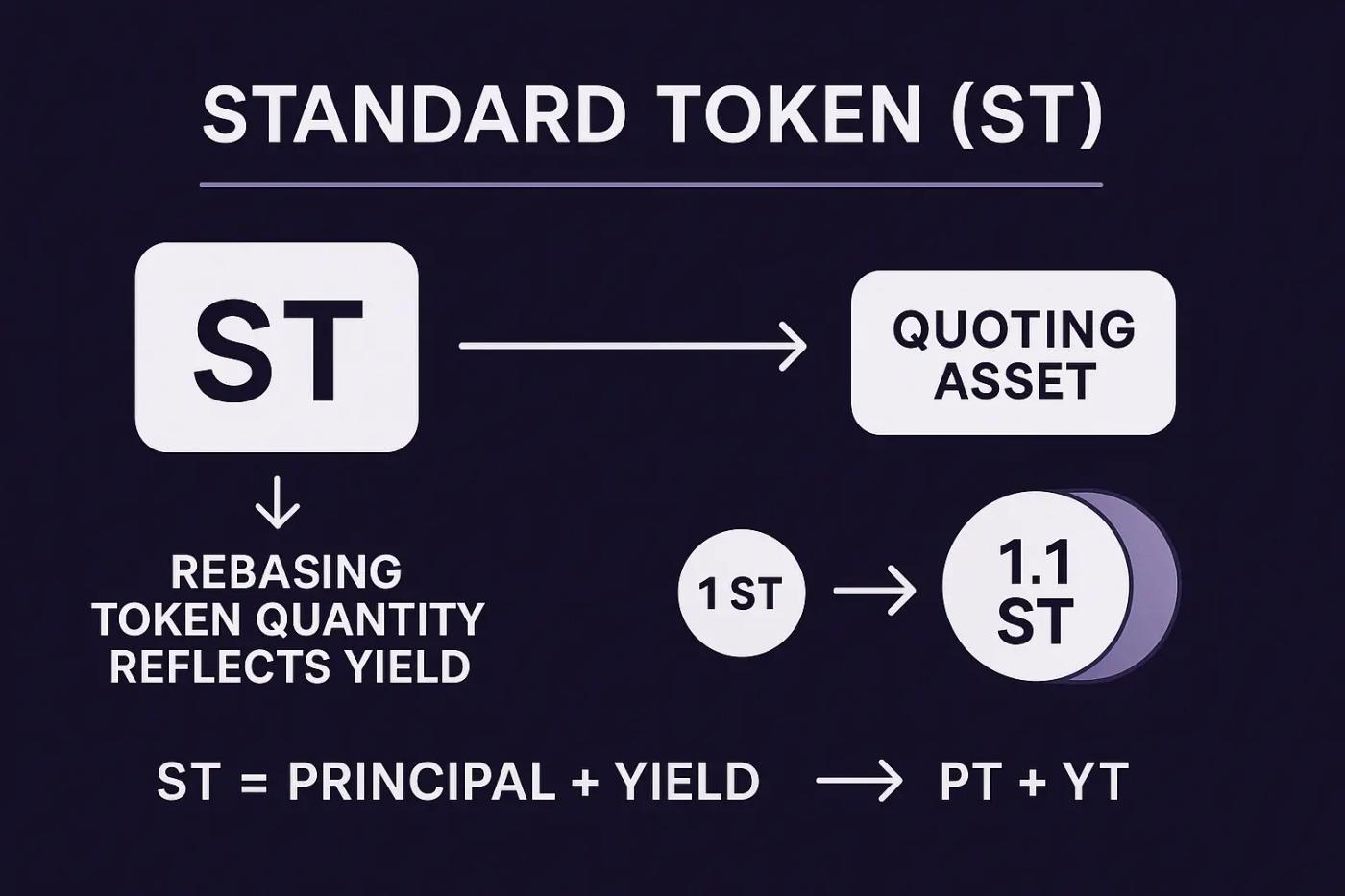

1. Standard Token(ST)

ST 是 RateX 設計的 標準化收益代幣,用於統一表示各種生息資產的收益表現。

它的核心機制:

價格恆定,收益以數量反映(Rebase)

ST 的每個單位的價格固定等於計價資產(例如恆等於 1 SOL)。

收益不是讓“代幣價格上漲”,而是自動增加賬戶中的 ST 數量來反映同等價值的收益。

示例:

1 JitoSOL → 一年後因 10% APR 變為 1.1 SOL

但 1 ST-JitoSOL → 價格仍是 1 SOL,數量變為 1.1

→ 收益全部通過數量體現。

ST 的價值構成(可分解性)

ST 任意時刻的價值 = 本金(PT)+ 收益(YT)

到期時:

ST_maturity = Principal + Yield

當前時刻:

ST_present = PT_present + YT_present

→ 這使得 RateX 可以乾淨地實現 本金/收益拆分與交易。

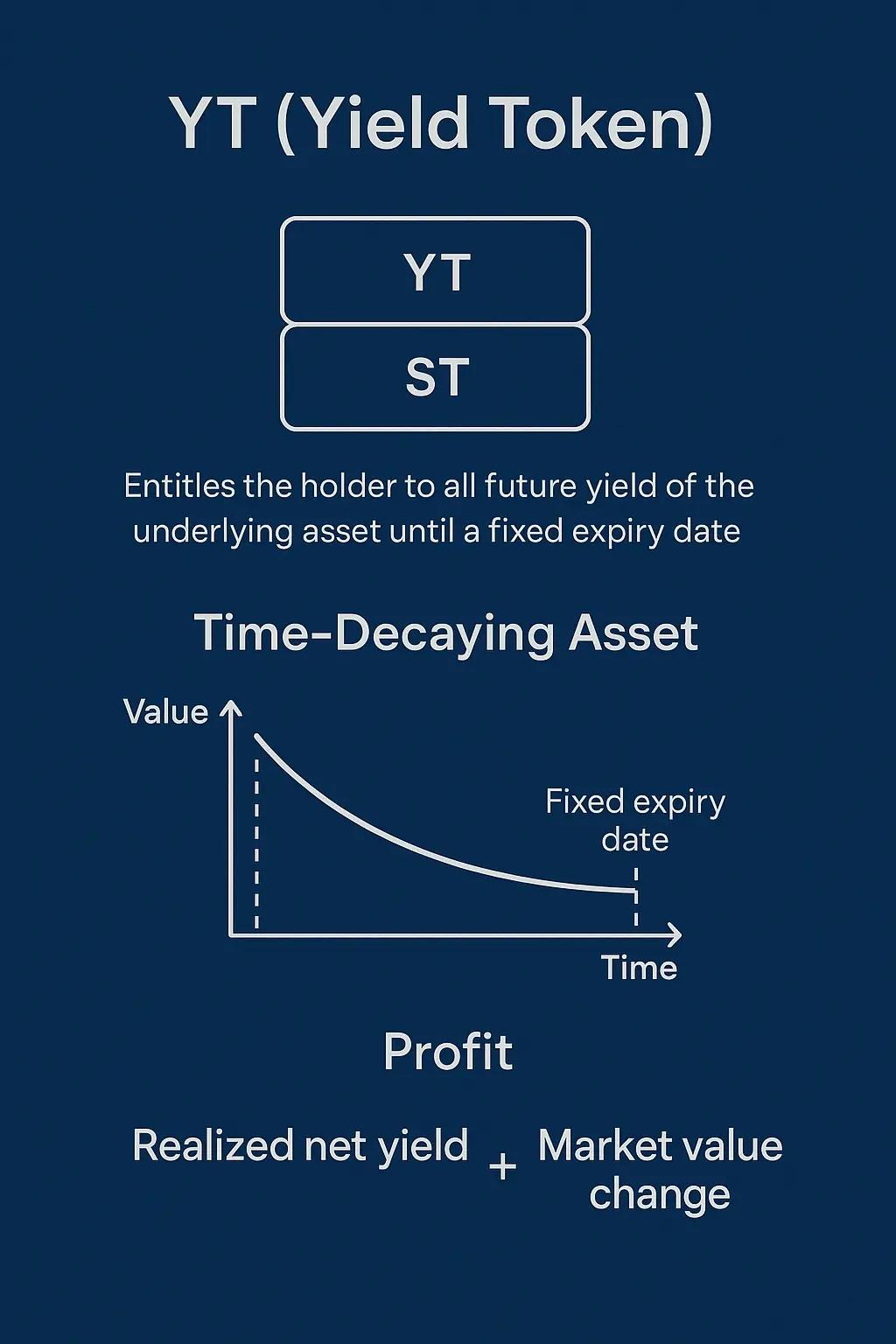

2. Yield Token(YT)

YT(Yield Token)代表從現在到固定到期日之間,某個生息資產(YBA)所產生的全部未來收益權。

例如:YT-mSOL-2412 = 擁有從現在到 2024/12/28 的全部 mSOL 質押收益。

YT 的關鍵特性:時間衰減

YT 是一種 隨時間遞減價值的資產:

越接近到期,剩餘可領取的未來收益越少

→ 因此 YT 價格逐漸趨近於 0持有期間持續收到收益 → 同時減少剩餘未來收益

YT 的利潤來源(兩部分)

持有 YT 的收益來自:

Realized Net Yield(已實現淨收益)

收到的實際收益 − YT 隨時間衰減掉的價值(時間攤銷)Market Value Change(市場價值變化)

當前 YT 價格 − 買入時剩餘未攤銷的價值

YT 的定價:由“隱含收益率(Implied Yield)”決定

YT 的價格完全由 隱含收益率 決定,因為:

ST = PT + YT

賣掉 YT = 賣掉 ST 的未來收益,只留下 PT

持有 PT 到期最終可收到 ST

→ 所以 YT 的價格 = 市場對未來收益率(Implied Yield)的預期

YT/ST 的價格比值是隱含收益率的單變量函數 —— 隱含收益率是 YT 的唯一決定因素。

3. Principal Token(PT)

PT 代表某個生息資產(YBA)的本金部分。持有 PT = 在到期時收到對應 ST 的本金價值(即等同數量的 ST)。

PT 的形成方式

用戶可以:

買入一個生息資產(如 stETH)

賣掉其未來收益部分(YT)

→ 剩下的就是 PT(只保留本金敞口)

PT 的估值本質:折現後的 ST 本金價值

PT 的價值 = ST 的本金,經由隱含收益率折現後的現值。

也就是說:

隱含收益率越高 → PT 的折現價格越低(更便宜)

久期越長 → 折現越大 → PT 越便宜

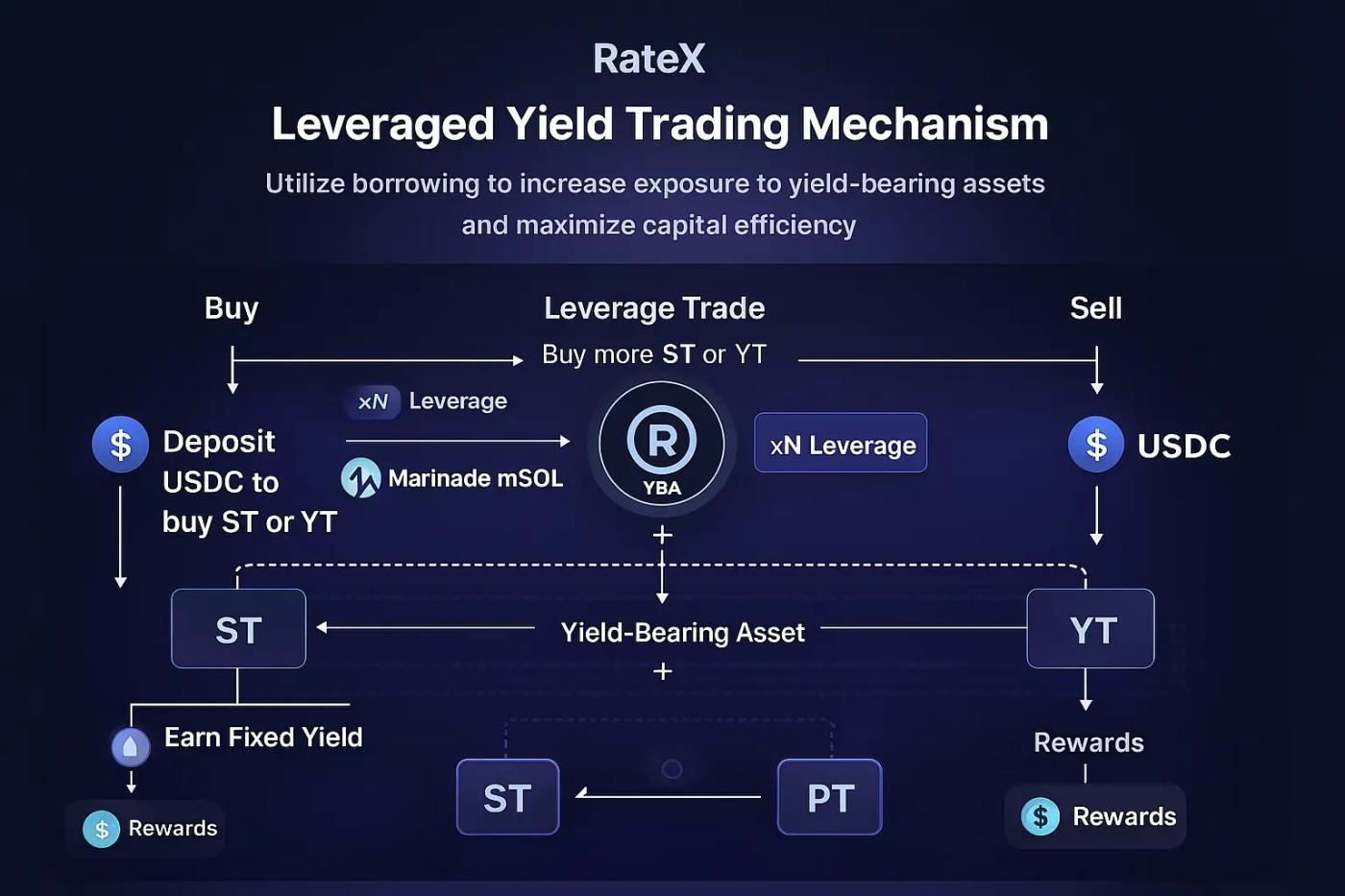

RateX 槓桿收益交易(leveraged yield trading)機制解析

RateX 允許用戶對各種生息資產(YBA — Yield-Bearing Assets)的 收益代幣(YT 或 ST) 進行 槓桿交易,即使用借貸或保證金放大收益敞口。

用戶可以通過購買 ST / YT 得到基礎資產的收益權/本金拆分,也可以借入/借出這些代幣,從而實現放大收益或對沖收益率波動。

加入兩個功能:固定收益(Earn Fixed Yield) 和 收益流動性挖礦(Yield Liquidity Farming),適配不同風險偏好和收益策略:

固定收益適合穩健者;

流動性挖礦適合追求高 alpha 的活躍用戶。

為什麼這個機制有吸引力

資本效率高:通過槓桿和分拆代幣,少量資本即可放大收益敞口。

靈活性強:用戶可自由選擇固定收益、流動性挖礦或槓桿收益交易,適應不同風險偏好與市場週期。

流動性與可交易性:Yield Token / Standard Token / Principal Token 都是可交易資產,用戶不必鎖倉或長期持有。

收益率與風險可配置:通過代幣拆分與槓桿倍數,用戶可自主配置其收益/風險組合。

Tron點評

RateX 的優勢在於通過 ST/PT/YT 拆分模型 + 槓桿機制 將生息資產的收益權與本金自由組合,形成高度靈活且資本效率極高的 槓桿收益交易市場,用戶可在多鏈環境中以更低成本、更高彈性地放大收益、鎖定固定收益或參與收益流動性挖礦,同時獲得更透明、更可組合的收益結構設計。

然而,其劣勢在於:收益拆分與槓桿結構相對複雜,對普通用戶的理解門檻較高;同時槓桿帶來放大收益的同時也放大風險;YT 的時間衰減、隱含收益率變化等都需主動管理,否則可能導致損失;最後,系統依賴生息資產本身的穩定性與鏈上流動性,在極端市場情況下可能出現波動加劇或流動性壓力。

2. 當週重點項目詳解

2.1. 詳解總融資300萬美元, UOB領投—可信 RWA 的鏈上標準化入口Pruv Finance

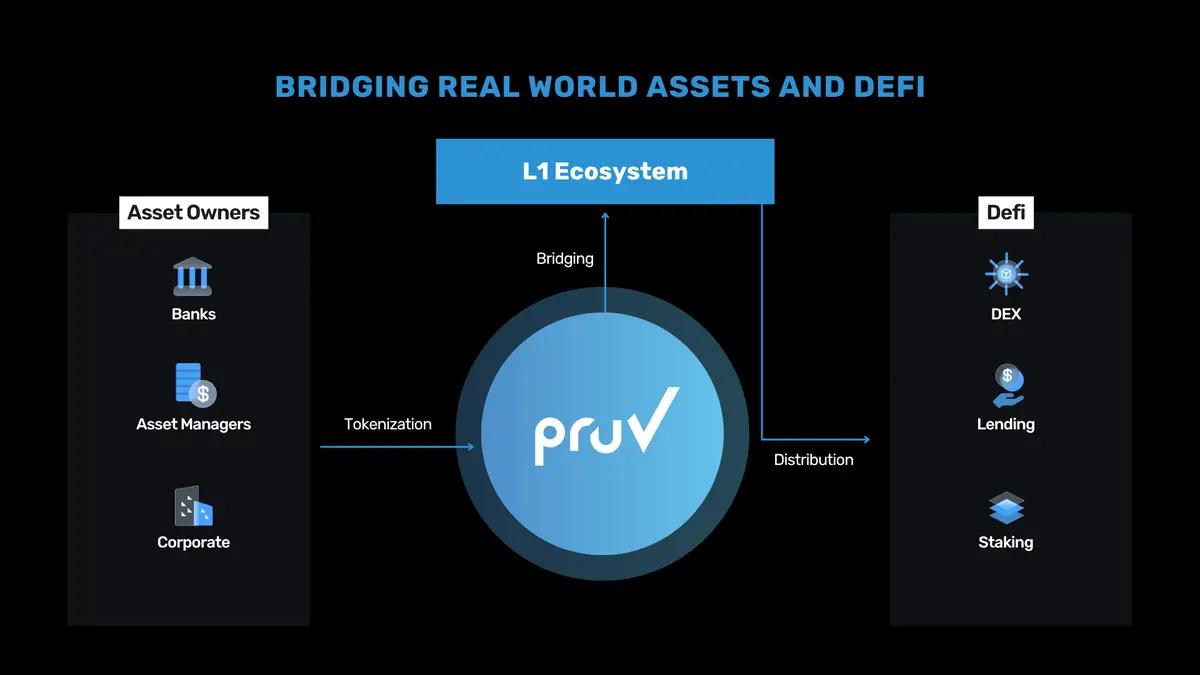

簡介

Pruv Finance 是一個 RWA 基礎設施,將真實世界資產引入 DeFi 生態。它讓用戶能夠訪問可信、可代幣化的現實資產,這些資產可自由交易,並可在多條鏈上與 DeFi 協議完全組合與互操作。

架構簡述

Pruv 連接了多元化的參與者網絡,並將現實世界資產的完整生命週期——從資產獲取、代幣化、分發到 DeFi 集成——實現了流程化與標準化。

Pruv 從全球市場的可信合作伙伴處篩選高質量資產,確保所有資產均符合嚴格的合規與盡調標準,只有通過驗證、具備監管準備的資產才會進入生態體系。

資產通過審核後,會在鏈上完成代幣化,由智能合約管理其所有權、收益分配及監管規則,從而提供安全性與可信性。代幣化後的資產將首先分發給合格的合作方,包括多個 L1/L2 基金會(如 Avalanche、Polygon、Stellar)。隨後,這些 RWA 可以跨鏈橋接至 Polygon、Avalanche、Sei、Manta、Stellar 等網絡,使用戶能夠在任意生態中訪問與使用。

所有 DeFi 用戶都可以在鏈上交易、集成並賺取這些資產的收益,在整個生態中解鎖真實收益與可組合的金融機會。同時,Pruv 持續監控資產表現、合規性與安全性,使用戶能夠在穩定可信的環境中參與投資。

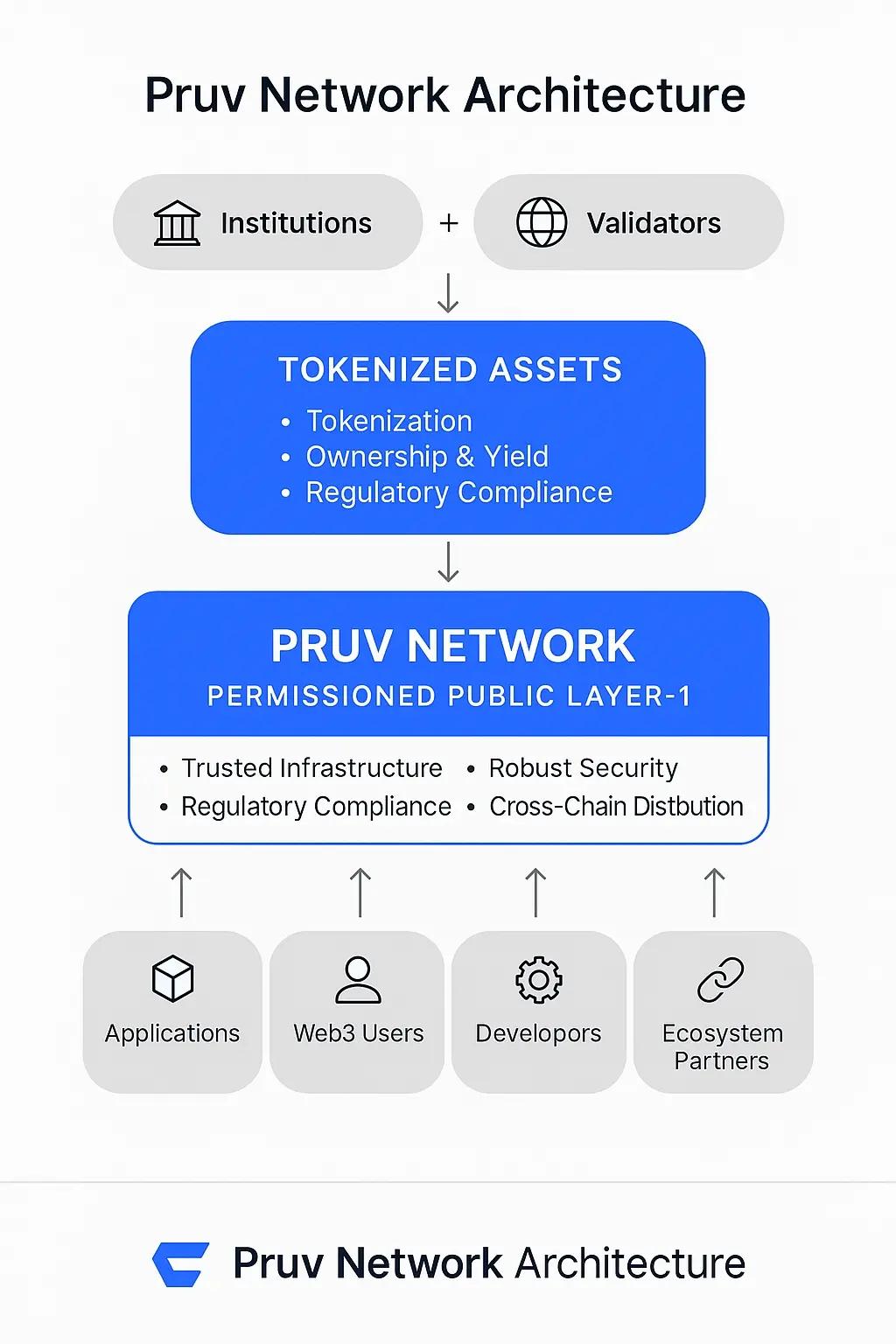

Pruv Network解析

Pruv Network 是一個專門用於現實資產代幣化的金融級 Layer-1 區塊鏈,旨在將傳統金融資產安全、合規地帶入 Web3。網絡僅允許全球持牌金融機構擔任驗證節點,確保資產發行、管理與結算的安全性與可信度。

面向 TradFi 與 DeFi 的雙向基礎設施

當前公鏈缺乏監管能力,不適合高價值金融資產;私鏈雖安全但缺乏互操作性與流動性。

Pruv Network 作為 許可型公鏈(Permissioned Public Blockchain),同時具備透明性、監管合規性與跨鏈流動性,完美適配金融機構需求。

它為:

傳統金融參與者(銀行、資管、發債機構)

Web3 社區(DAO、L1/L2 基金會、DeFi 協議)

提供可靠的 RWA 發行與集成平臺。

核心優勢

1. 可信基礎設施

驗證節點由持牌金融機構組成(如亞洲持牌銀行與投資機構),具備銀行級治理與安全。

2. 強合規性

內置 KYC/AML、審計追蹤、隱私保護、合規模塊,可滿足全球監管要求。

3. 高性能與可組合性

提供低成本、高吞吐、跨鏈互操作能力,支持金融級應用的實時結算與資產跨鏈流動。

4. 金融機構友好

解決公鏈的監管風險、私鏈的流動性困境,成為銀行與機構進入鏈上的理想基礎層。

多層安全架構

Pruv Network 採用銀行級多層安全體系,包括:

安全的 PoS 共識

全鏈路加密

多籤錢包

實時威脅監測

完整審計的智能合約

定期滲透測試----確保資產代幣化與大規模金融應用的安全性。

全面的監管合規模塊

網絡內置:

KYC/AML 身份管理

CTF 防範機制

智能合規模塊(自動執行合規規則)

可追溯審計日誌

符合 GDPR 等隱私保護要求

使其能夠滿足全球金融監管體系的需求。

Tron點評

Pruv 的優勢在於其作為 專為現實資產(RWA)打造的許可型公鏈(Permissioned Public L1),由全球持牌金融機構擔任驗證節點,實現銀行級安全、強監管合規、可信資產發行與跨鏈分發,為機構與 Web3 用戶提供高質量、可靠的資產基礎設施。同時,它解決了傳統公鏈缺乏監管能力、私鏈缺乏互操作性的問題,使傳統金融與 DeFi 能夠真正融合,釋放機構級 RWA 的規模化增長潛力。

其劣勢在於:運行模式高度依賴機構節點與監管框架,去中心化程度相對有限;資產引入與生態構建需要較長的機構合作週期;早期流動性與開發者生態可能需要更多時間培育。

三. 行業數據解析

1. 市場整體表現

1.1. 現貨BTC vs ETH 價格走勢

BTC

ETH

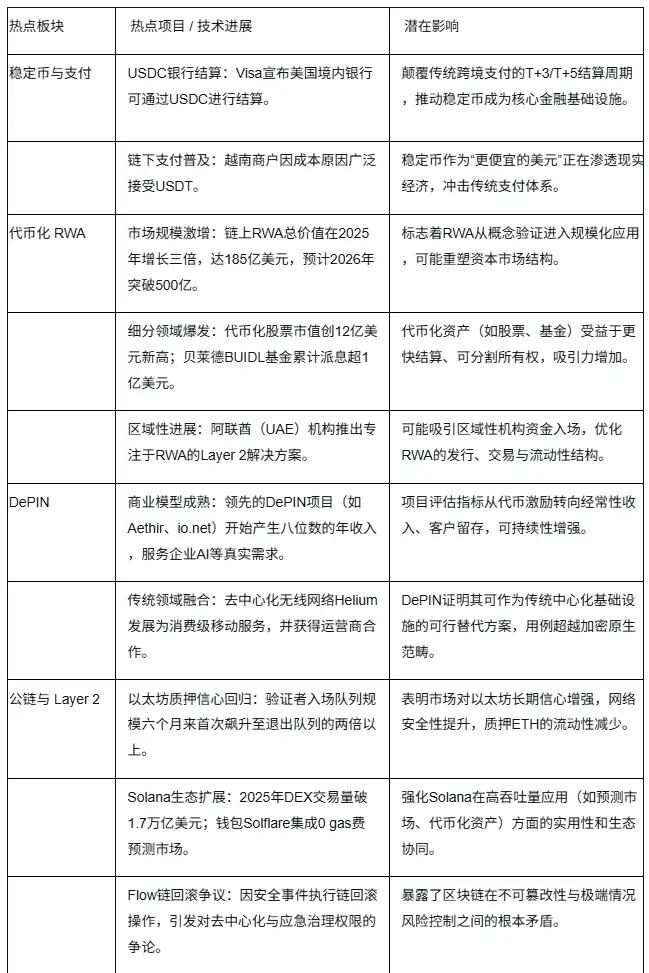

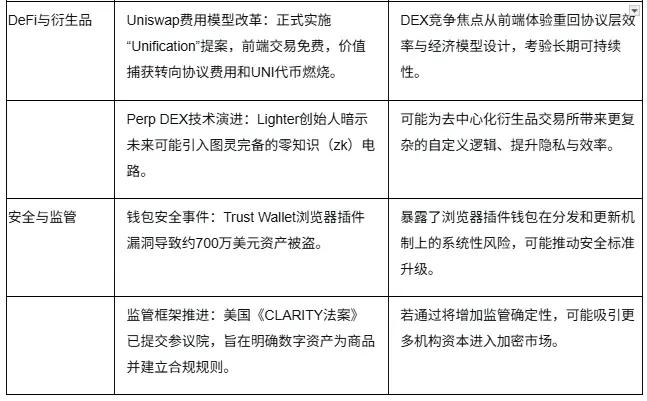

2.熱點板 塊總結

四.宏觀數據回顧與下週關鍵數據發佈節點

本週重要數據公佈:

1月9日:美國12月失業率;美國12月季調後非農就業人口

五. 監管政策

美國

監管框架轉向:美國證券交易委員會(SEC)主席表示,計劃在2026年1月公佈針對數字資產公司的“創新豁免”框架提案。該框架旨在為加密項目提供監管彈性,允許其在受監督條件下測試新產品,而無需立即滿足完整的證券註冊要求。

立法進程待定:旨在明確數字資產商品屬性、劃分美國SEC與商品期貨交易委員會(CFTC)監管職責的《數字資產市場清晰度法案》(CLARITY Act),目前仍在等待參議院的審議,其在2026年1月能否通過尚不確定。

歐盟

稅務透明新規生效:自2026年1月1日起,經濟合作與發展組織(OECD)主導的《加密資產報告框架》(CARF)在包括歐盟成員國在內的48個司法管轄區生效。該框架要求加密服務平臺收集並報告用戶的稅務居住地、交易信息等數據,以實現跨國稅務信息自動交換。

全面監管落地進行中:歐盟的《加密資產市場法規》(MiCA)正在全面實施過程中。例如,西班牙已要求所有加密服務提供商在2026年7月1日前獲得MiCA許可。

英國

同步實施稅務新規:與美國和歐盟類似,英國也從2026年1月1日起開始實施OECD的《加密資產報告框架》(CARF),加強對加密資產交易的稅務信息收集與跨國交換。

構建獨立監管體系:英國脫歐後正致力於建立獨立的加密監管體系。英國金融行為監管局(FCA)計劃在2026年底前完成相關法規制定,核心目標是保護消費者和維護市場誠信。

其他地區

烏茲別克斯坦:據報道,該國計劃從2026年1月1日起,在一個新的監管沙盒內將穩定幣作為官方支付方式進行推廣,該沙盒同樣支持證券化代幣交易。