11 月期間,加密市場在 ETF 資金大規模流出、槓桿與高 Beta 風險集中出清的作用下快速下探,風險偏好顯著收縮。但進入 12 月,美聯儲降息落地、量化緊縮正式退出、短端流動性條件改善,推動市場由“被動去風險”階段轉入“成本與流動性約束下的修復階段”。從結果上看,價格企穩更多源於下方支撐的形成,而非上行動能的恢復。

當前市場的核心特徵在於價值中樞的重新確認,而非方向性趨勢選擇。比特幣現貨 ETF 的持倉成本高度集中於 8–8.5 萬美元區間,疊加鏈上籌碼密集分佈與機構長期配置屬性,為價格提供了明確的下方支撐。同時,收益率曲線在財政供給與期限溢價約束下維持陡峭,使得長端利率難以顯著回落,風險資產估值擴張空間受到壓制。在這一“短端託底、長端約束”的組合下,加密資產呈現出上有壓力、下有支撐的區間運行特徵。

在配置層面,我們認為當前階段更適合以風險管理為優先目標,維持中性偏防守的風險敞口結構。比特幣仍是當下風險調整後最優的核心資產,其 ETF 成本區、籌碼結構與機構持倉穩定性構成價格下方的關鍵錨定。相較之下,以太坊及部分主流山寨資產具備結構性機會,但在缺乏明確流動性擴張或政策催化之前,更適合作為階段性輪動配置,而非主動加倉方向。

展望 2026 年,加密資產的核心博弈仍將圍繞美國經濟是否實現軟著陸以及通脹路徑的演變展開。本質上,這是對美聯儲政策函數在“增長—通脹”約束下如何重新定價的判斷。在宏觀不確定性尚未消除之前,市場更可能通過時間換空間的方式完成價值中樞鞏固,真正的趨勢性行情有賴於更明確的流動性擴張或政策信號出現。

11月急跌:一次典型的流動性退潮與估值重構

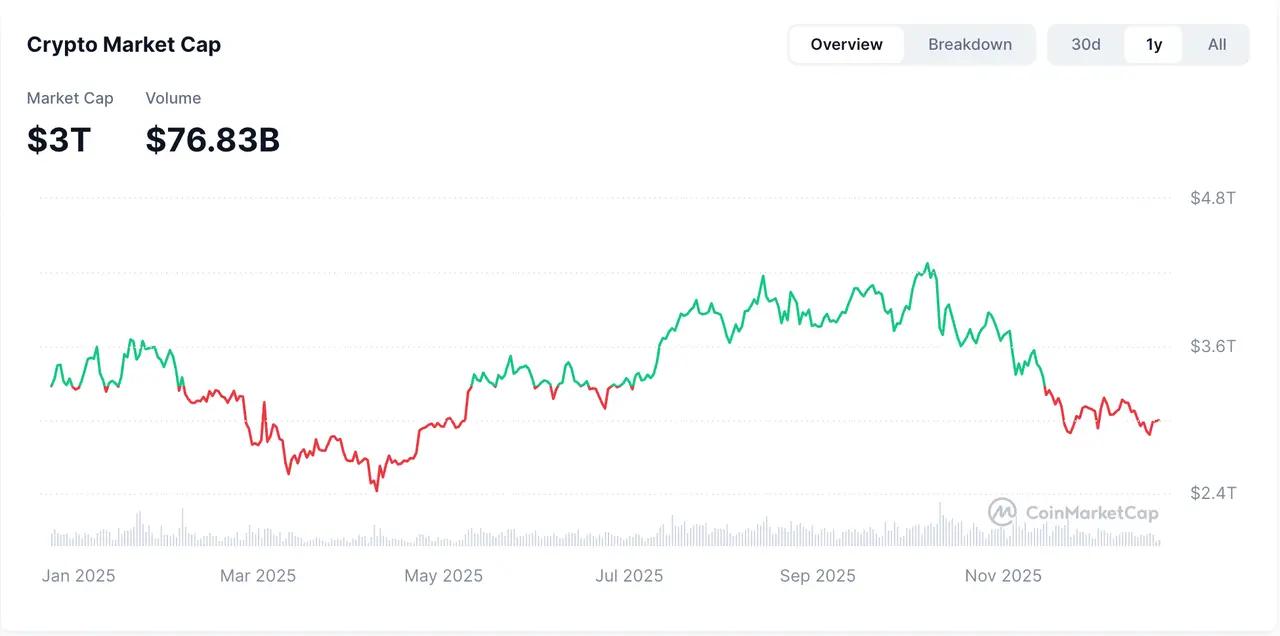

11月,整個加密市場面臨重大下行壓力,延續10月清算級別的下跌勢頭,加密貨幣總市值在11月下降15.43%,月末收於約2.8萬億美元,從10月的4.2萬億美元大幅回落。

圖1. 加密貨幣總市值(來自CoinMarketCap)

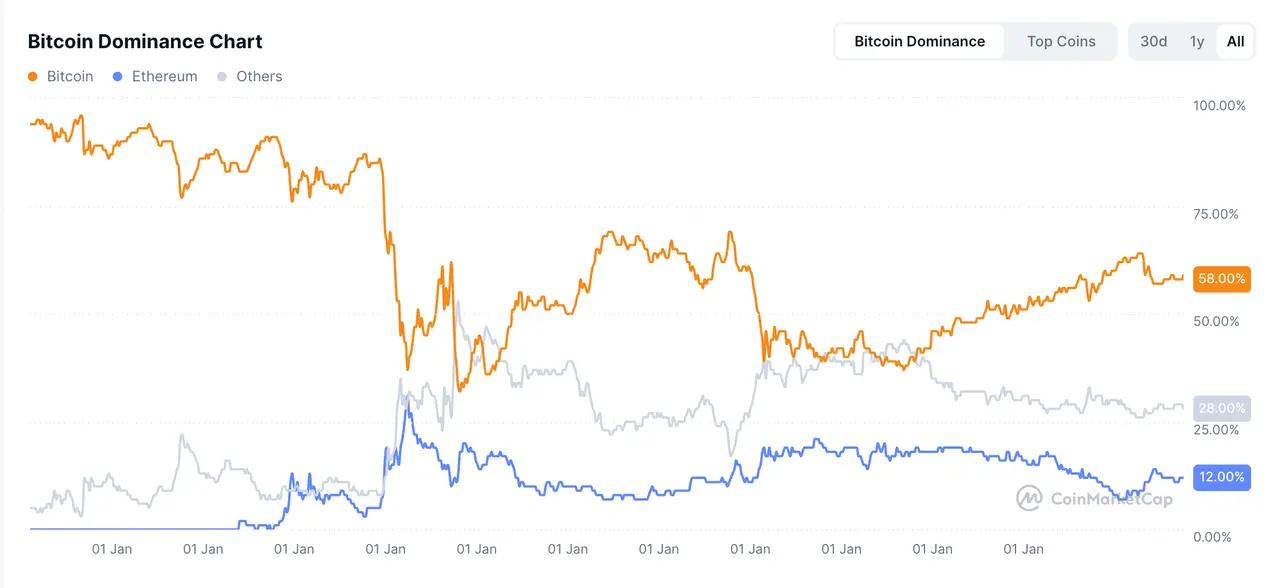

BTC作為市場風向標,下跌16.7%至約8.7萬美元,市佔率下滑至58.7%,ETH下跌21.3%至低於2900美元,市佔率降至11.6%,山寨幣表現更糟:Solana儘管有ETF流入,仍下跌28.5%,其他主要幣種如BNB(-19.6%)和XRP(-14.5%)反映出更廣泛的風險厭惡情緒。

圖2.BTC和ETH市佔率變化(來自CoinMarketCap)

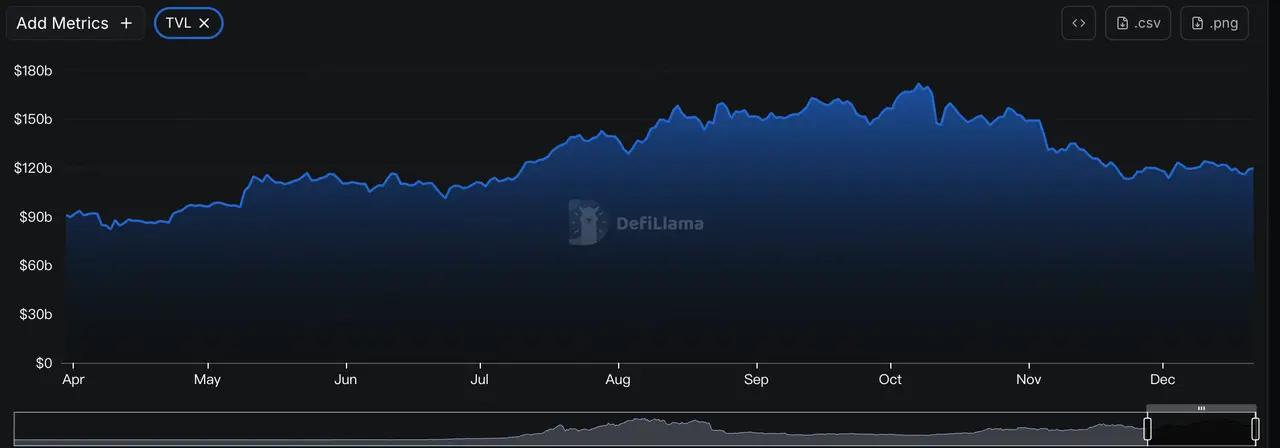

受穩定幣脫錨和Balancer等項目受到黑客攻擊導致流動性流失影響,DeFi TVL收縮16.8%至1300億美元。穩定幣市值下跌0.37%,自2022年以來首次下降(目前總額約2870億美元),表明市場新資金流入放緩、整體流動性趨緊以及投資者風險偏好下降。

圖3.DeFi 總TVL(來自DefiLlama)

現貨BTC ETF經歷自成立以來最大月度流出,超過35億美元,周峰值流出近10億美元,相比之下,新推出的山寨幣ETF(SOL、XRP)吸引資金流入,但總體資金規模相較於BTC ETH等主流ETF資金較小。

這一輪迴調並非由單一風險事件觸發,而是宏觀流動性預期、機構倉位調整與高 Beta 資產估值收縮共同作用的結果,體現出典型的“去槓桿—去溢價”過程。

12月反彈:從急跌到震盪修復的流動性支撐

12月,市場進入修復階段,從底部反彈到區間震盪,截至12月20日,BTC接近8.8萬美元,ETH約為2950美元,主要山寨幣如Solana和XRP反彈偏弱,持續新低後在12月中旬才觸底反彈,目前走勢保持穩定,恐懼與貪婪指數回升至25(恐懼),顯示市場仍缺乏信心,山寨的偏弱走勢也反映了1011大規模清算後,市場流動性逐漸惡化。

得益於市場穩定後投資者逐步迴歸,12月穩定幣供應勢趨於穩定,30天增長約1.72%,結束11月的下降勢頭,鏈上TVL逐步穩定並小幅回升,BTC和ETH ETF淨流出放緩,並錄得持續小幅流入,表明ETF資金流向由撤離轉為再配置。

這一修復受季節性因素推動(12月曆史上常有年末反彈效應),以及美聯儲降息和通脹數據低於預期的支撐,進一步提升了市場風險偏好,這是圍繞價值中樞的確認過程,而非一輪趨勢性上漲的開始。

宏觀經濟:收益率曲線陡峭化與短期流動性支撐

2025年美國經濟呈現K形復甦特徵,科技巨頭通過AI投資推動利潤和市值大幅增長,而低收入群體面臨工資停滯和就業流失。 預計2025年GDP增長為1.9%,2026年約為2.0%。 然而,勞動力市場冷卻跡象明顯,11月失業率升至4.6%,自2021年以來最高,非農就業僅增64,000個,低於預期,10月修正為-105,000。 勞動力參與率保持在62.5%,但非自願兼職就業增加,這在一定程度上支撐了就業人口比率,同時也暴露了勞動力市場隱性疲軟的結構性問題。

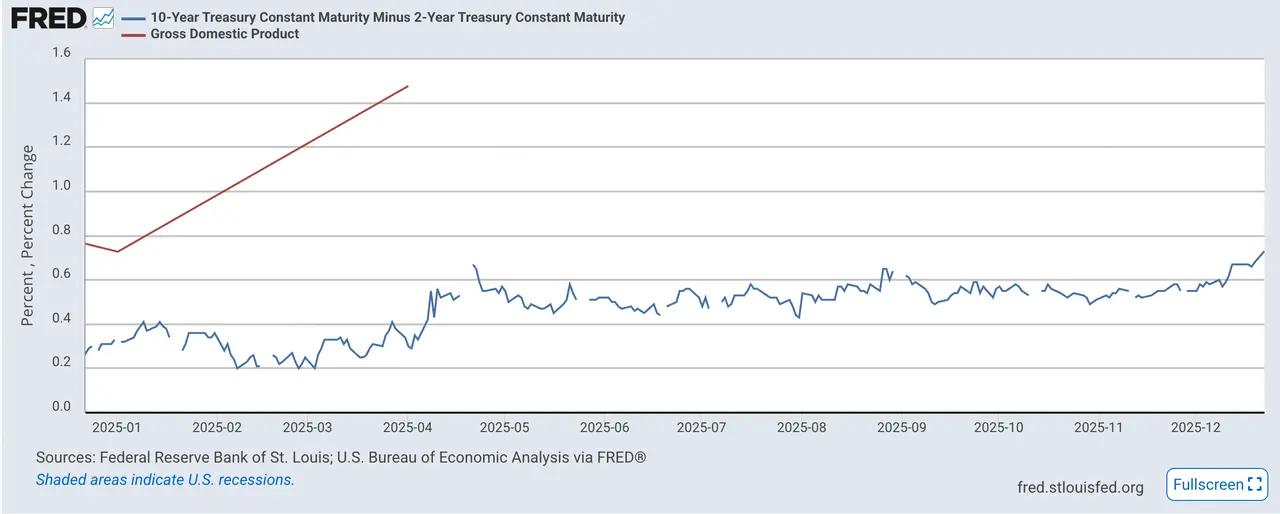

近期美國國債收益率曲線(尤其是2Y/10Y、3M/10Y等期限利差)持續陡峭化,反映出市場對未來政策路徑、財政狀況及經濟基本面的重新定價。這種陡峭化主要由前端降息預期驅動,但長端收益率受到期限溢價上升與財政供給壓力約束,導致收益率曲線呈現出‘前端牛、後端熊’的非典型陡峭化特徵。

圖4.10年期國債收益率與2年期國債收益率差值(來自FRED)

主要推動因素包括:

對2026-2027年降息預期的下降——美聯儲點陣圖暗示2026年僅額外降息1次25bp;

鉅額財政赤字的壓力——2025財年聯邦赤字達1.8萬億美元,佔GDP的5.9%,11月單月赤字1730億美元;

結構性通脹擔憂——最新通脹數據顯示11月CPI環比0.3%、同比2.7%,核心CPI同比約2.6%,若排除干擾因素,通脹粘性依然存在;

流動性方面,美聯儲於12月1日結束量化緊縮,終止了持續近三年的資產負債表收縮進程,QT退出標誌著流動性緊縮週期的結束。同時,美聯儲宣佈從12月12日開始重新進行短期美債購買,初期規模約每月400億美元,可能在2026年稅務季後逐步調整至每月200-250億美元區間。官方強調這是技術性儲備管理(RMP),而非刺激性QE,旨在防止流動性緊縮並保持對短期利率的控制。從規模,購買標的等方面結合當前財政政策來看,整體市場的短期流動性將獲得改善,但是由於RMP無法壓低長端收益率,因此風險資產的估值擴張將受限,這就造就了當前市場向上空間有限,向下暫有支撐的“困境”。

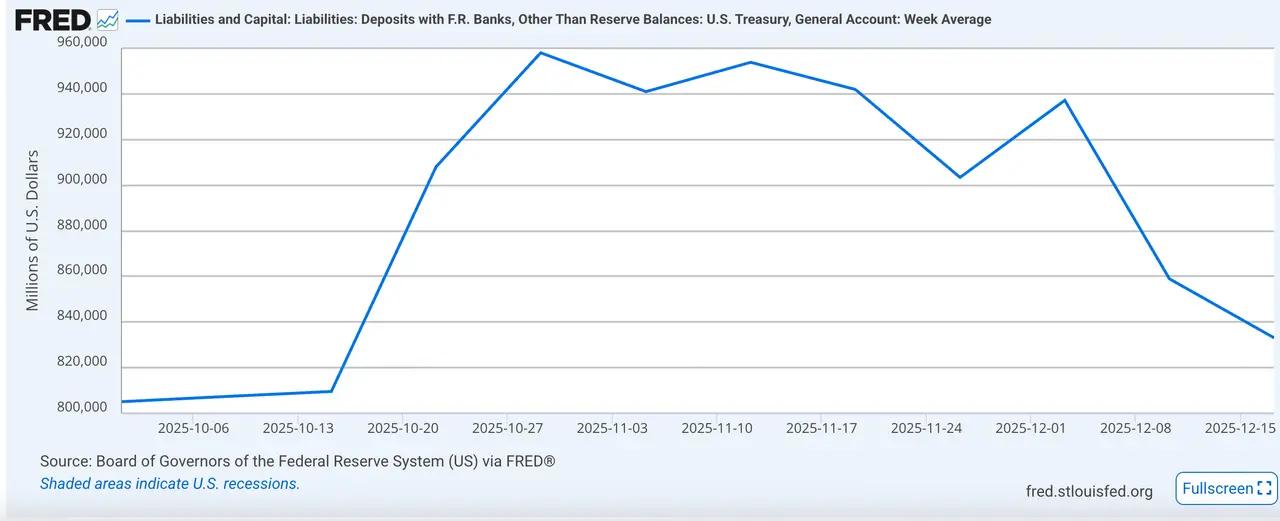

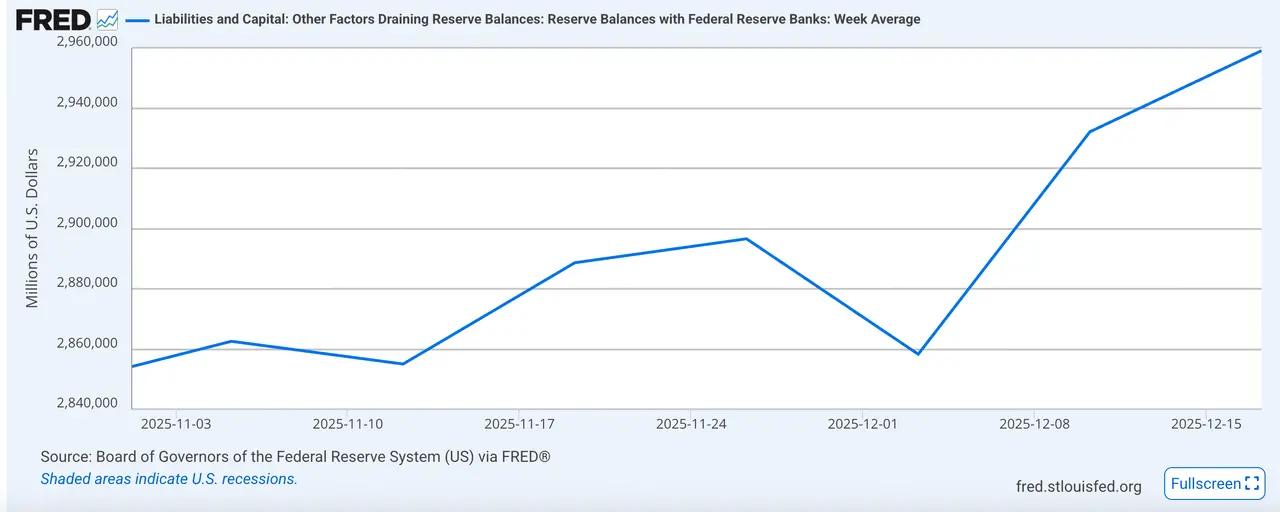

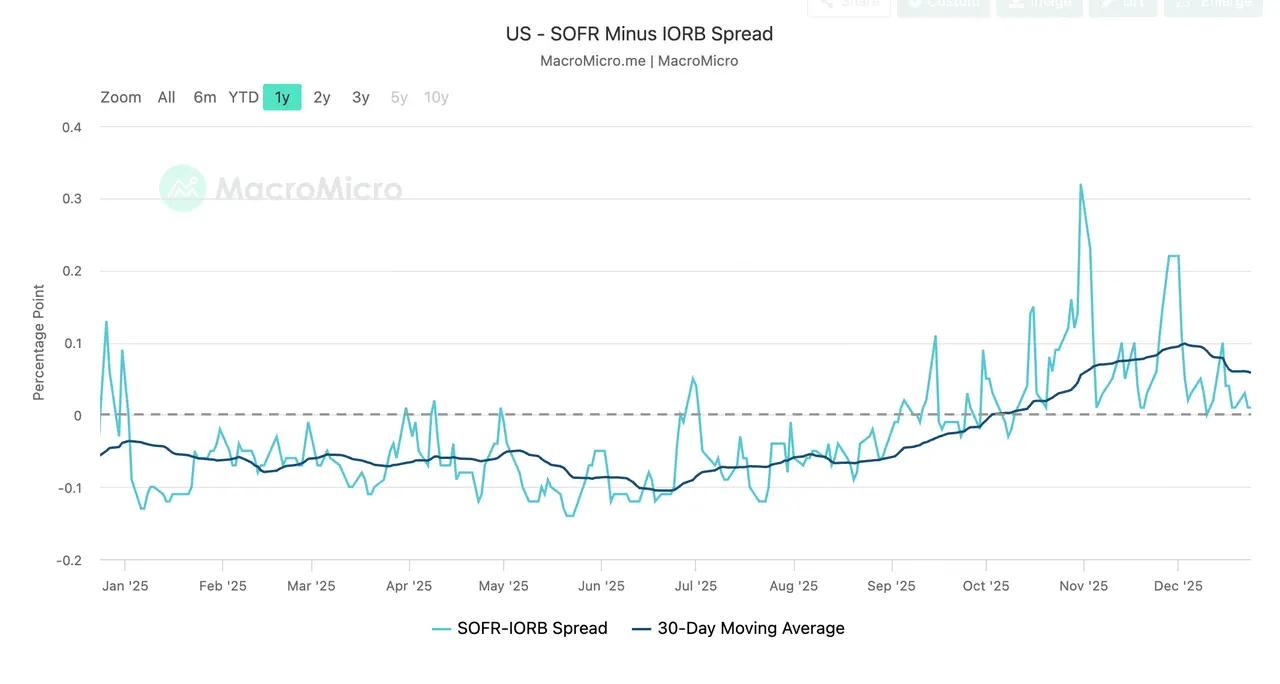

具體從流動性指標來看:截至12月18日,財政部TGA賬戶餘額為861億美元,較前期下降,釋放資金進入市場;商業銀行準備金約2.94萬億美元,自12月以來出現明顯反彈,表明銀行間美元流動性狀況出現改善。從關鍵利率來看,SOFR-IORB也從前期高位回落,顯示流動性持續偏緊的狀況有所緩和。

圖5.TGA餘額(來自FRED)

圖6.商業銀行準備金(來自FRED)

圖7. SOFR - IORB 利差(來自MacroMicro)

比特幣:上有壓力,下有託底的價值重構

比特幣11月急跌至8萬美元附近,在12月修復至8.8萬美元附近,低點逐漸抬高,但波動性收窄,預計反彈修復將持續,當前已形成8萬至9.4萬的寬幅震盪區間。

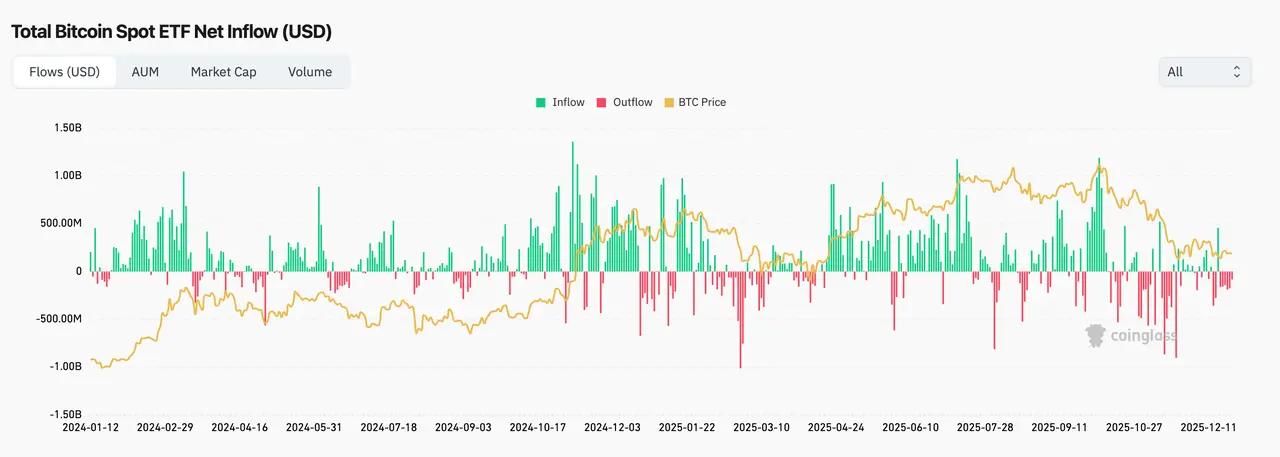

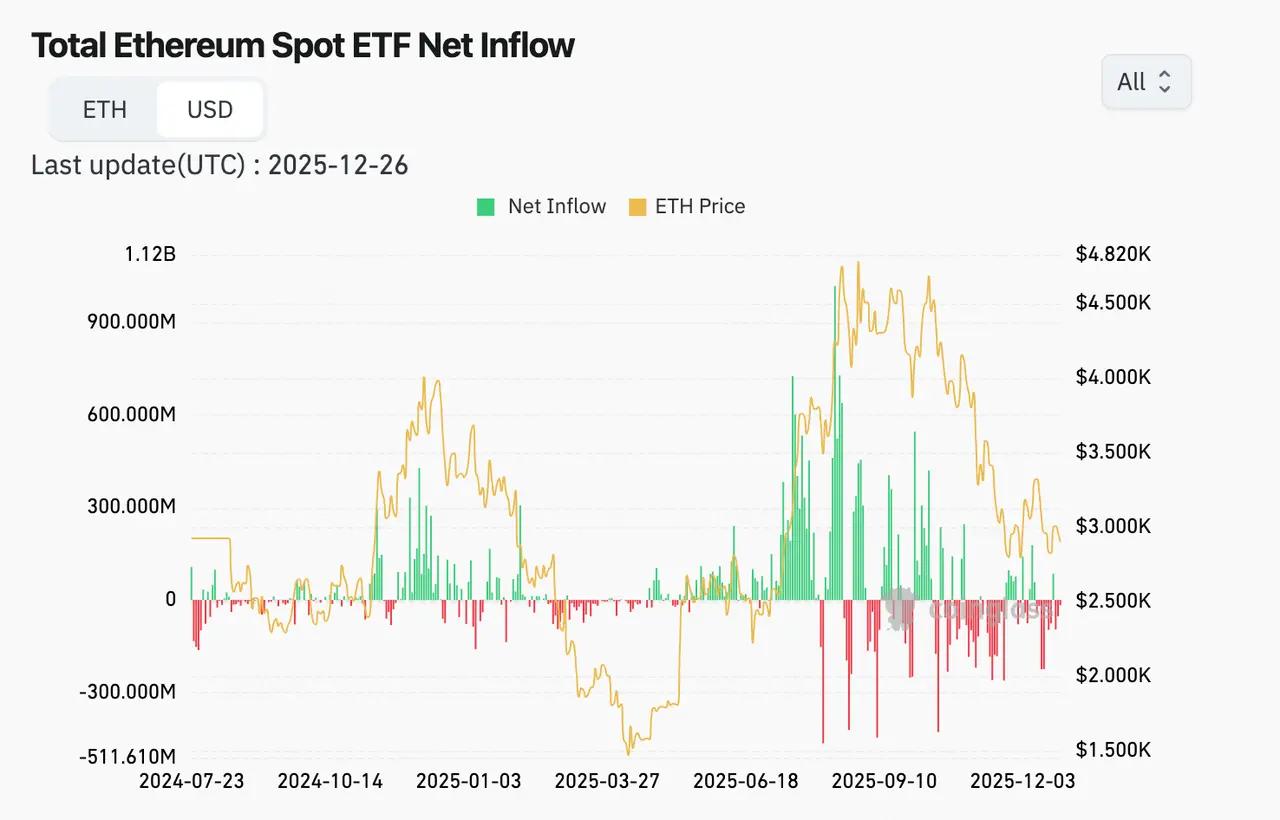

11月BTC ETF淨流出35億美元,成為當月價格快速下探的主要觸發因素,進入12月,BTC ETF資金流出有所放緩,且有連續多日小額淨流入,截止12月12日,單月淨流入超過2億美元,標誌著市場從被動去風險轉向機構再配置階段。11月ETH ETF淨流出14億美元,12月淨流入1.2億,儘管整體流入規模小於BTC ETF,但這一逆轉反映了ETH在此區間的需求韌性。

圖8. BTC 現貨ETF淨流入流出(來自coinglass)

圖9. ETH 現貨ETF淨流入(來自coinglass)

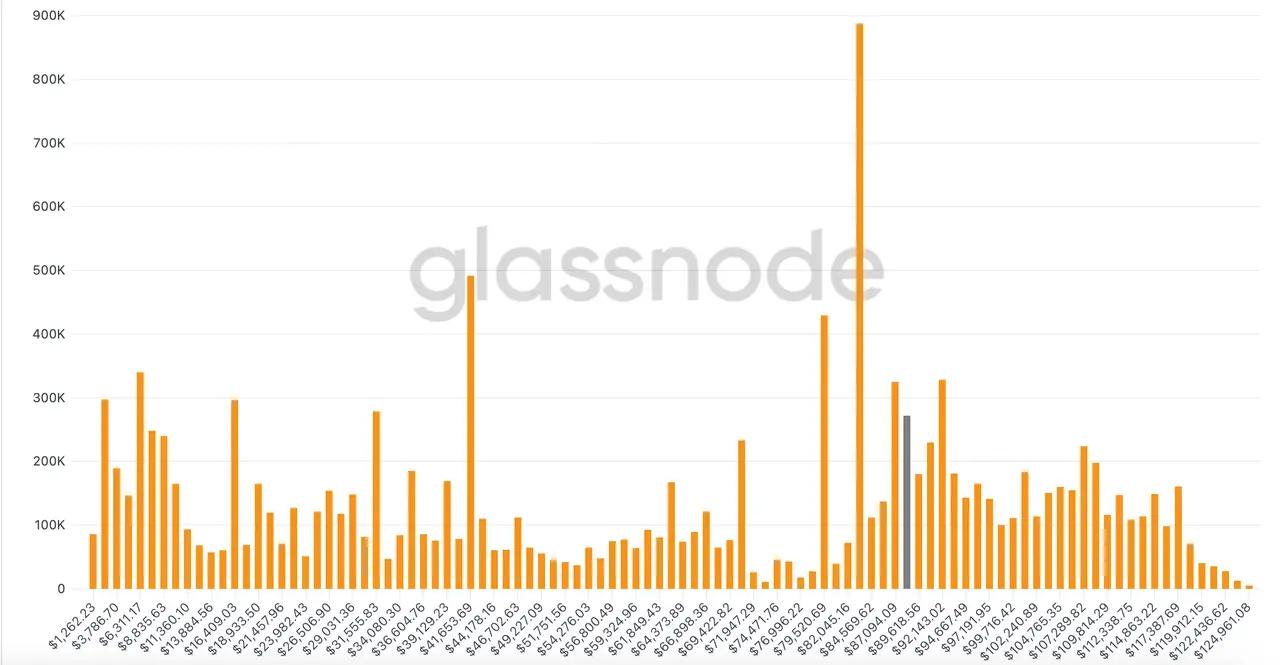

從鏈上數據看,當前BTC的籌碼結構中,8萬-8.5萬美元價格區間累積較多,這個位置也是近一個月震盪修復區間,對應大量中短期持有者和機構ETF流入的成本基礎,持有者浮盈有限但未出現大規模拋售,說明這個位置有很強的承接力。若價格有效站穩該區間上方,可視為多頭信心恢復信號,進一步挑戰9萬-9.5萬美元阻力位。

圖10. BTC籌碼結構分佈(來自glassnode)

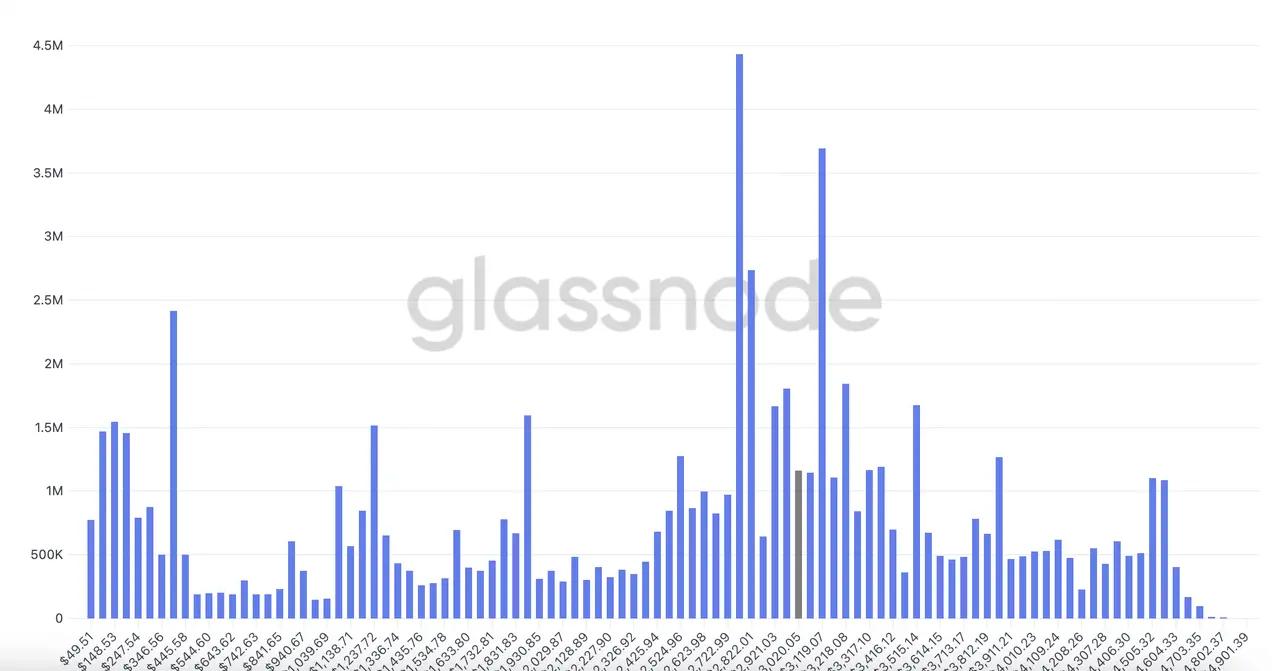

ETH的鏈上數據顯示也有相似的籌碼結構,在2800-3100美元價格區間累計較多,上方3500+有部分套牢籌碼構成上行壓力,左右2側的巨量籌碼堆積,使得價格短期在沒有足夠的觸發因素推動的情況下難以出現明顯的趨勢行情。

圖11.ETH籌碼結構分佈(來自glassnode)

結論與展望

綜合宏觀環境、流動性變化與加密資產內部結構判斷,我們預計當前市場已完成對 11 月急跌的系統性消化,並進入以價值中樞確認為核心的震盪修復階段,短期內,加密資產缺乏推動趨勢性突破的催化劑,整體呈現“上有壓力、下有支撐”的區間寬幅特徵。

就配置與操作而言,當前我們整體維持中性偏防守的風險敞口管理建議,以核心資產為主,等待更明確的流動性擴張或政策信號,再逐步提升風險暴露。比特幣仍是當下風險調整後的最優資產,其 ETF 成本區(8萬–8.5萬美元)、鏈上籌碼密集區與機構持倉穩定性,共同構成價格下方的核心支撐。預計短期 BTC 主要運行區間為 8萬–9.5萬美元,在未出現顯著流動性擴張或利率快速下行之前,突破區間上沿的持續性有限。

展望 2026 年,加密資產的核心博弈仍將圍繞美國經濟是否實現軟著陸及通脹路徑的演變展開,其本質在於美聯儲政策函數如何在“增長—通脹”約束下重新定價。我們認為,未來一年主要存在以下幾類情景分化:

- 第一種情景為硬著陸:若就業與需求快速走弱、通脹同步回落,經濟進入明顯下行階段,風險資產短期內將面臨典型的 risk-off 衝擊,加密市場亦難以獨善其身。然而,歷史經驗表明,在衰退確認並推動政策明顯轉鴿之後,流動性環境的修復往往為風險資產帶來第二階段的重定價機會,加密資產可能在初期下跌後迎來結構性重生。

- 第二種情景為軟著陸但通脹粘性較強:若經濟增長保持韌性,而通脹回落速度有限,美聯儲降息空間將受到約束,政策進入更長時間的觀察與維持階段。在此背景下,實際利率與金融條件難以顯著放鬆,風險資產估值擴張受限,加密市場更可能呈現圍繞既定價值中樞反覆震盪的特徵,整體走勢偏向“時間換空間”,結構性與相對收益機會將顯著多於趨勢性行情。

- 第三種情景為軟著陸但通脹重新抬頭:若通脹出現再加速跡象,並伴隨通脹預期走高或金融條件明顯放鬆,美聯儲可能提前結束降息週期,甚至重新評估緊縮立場。在此情景下,“higher for longer”的利率預期將對高 Beta 風險資產形成持續壓制,加密市場面臨的估值壓力將明顯上升。

- 第四種情景為軟著陸且通脹持續回落:若經濟增長溫和、就業保持穩定,同時通脹下行趨勢得到確認,美聯儲政策空間將進一步打開,實際利率回落有望改善整體流動性環境。這一組合對風險資產最為友好,加密資產在此背景下具備更好的估值修復與趨勢性上行條件。

綜合而言,我們認為 2026 年初期市場更可能在“託底而非擴張”的流動性環境下運行,不同情景之間的切換將高度依賴於就業、通脹與整體金融條件的邊際變化。在宏觀不確定性尚未消除之前,加密資產或仍以區間震盪與結構性機會為主,真正的趨勢選擇有賴於更明確的政策與流動性信號出現。在上述多情景框架下,我們更傾向於在 2026 年初期維持以核心資產為主、控制尾部風險的配置思路,並根據宏觀觸發信號逐步調整風險敞口。