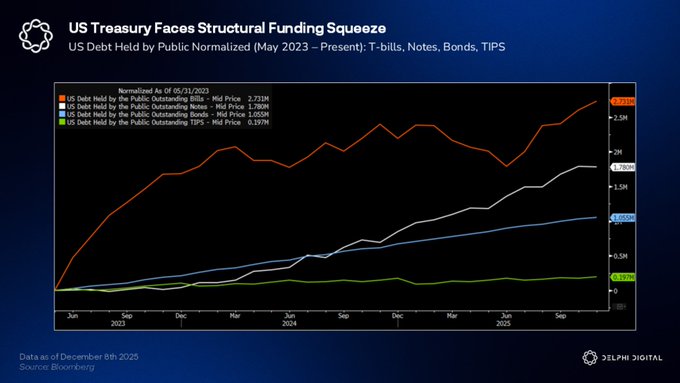

美國國債市場如同玻璃房一般脆弱。 國債的買家基礎日趨脆弱。隨著對槓桿資金流動的依賴性增強,外國需求正在減弱。 隨著日本央行逐步結束多年來的寬鬆貨幣政策,日本融資市場的壓力也隨之顯現。國內收益率的上升使得外國國債對日本人壽保險公司和養老基金的吸引力下降,而這些機構幾十年來一直是美國資產的主要配置者。不斷上升的外匯對沖成本和債券波動加劇了這一問題。 與此同時,美國財政部越來越依賴對沖基金進行的基差交易來消化發行量。這項規模約2萬億美元的交易如今支撐著長期債券的走勢。每月約有1500億美元的短期國庫券和3000億美元的附息債券到期。未來12個月,美國需要進行近10萬億美元的再融資。 為了維持市場機制的正常運轉,美聯儲的常備回購機制被視為最終的安全閥。官員們正積極鼓勵銀行通過以較低利率從美聯儲借款,再通過私人回購交易進行放貸,從而套利融資利差。許多人認為這並非量化寬鬆政策,但它實際上起到了流動性開放閥的作用。 無論通過單一參考框架(SRF)成為永久性措施,還是通過監管改革釋放銀行資產負債表的潛力,美國財政部都將通過銀行體系實現債務貨幣化。

本文為機器翻譯

展示原文

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享