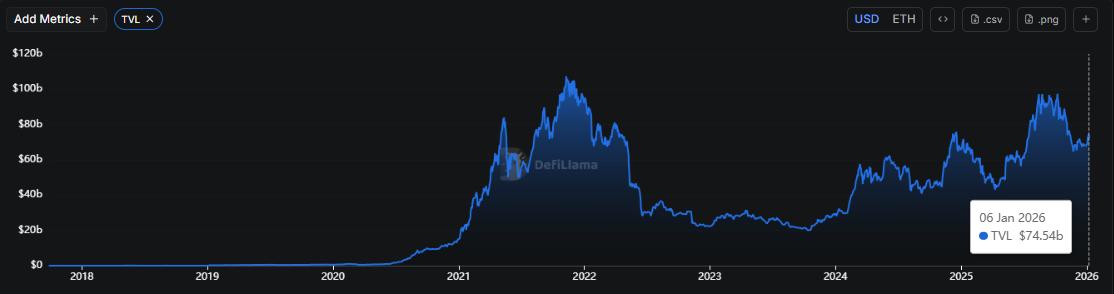

- 以太坊約佔 DeFi 總鎖定價值的 65% 至 70%,鏈上鎖定的資金超過 700 億美元——幾乎是第二大 Layer-1 生態系統的九倍。

- TVL 的集中度反映了風險敏感型資本更傾向於在哪裡進行結算,他們優先考慮證券歷史、可組合性和流動性深度,而不是原始業績。

- 隨著 DeFi 的成熟,資本似乎正在重新集中到以太坊周圍,將其作為核心金融基礎設施,這標誌著結構性轉變而非週期性轉變。

以太坊在 DeFi TVL 中的份額不斷增長,凸顯了資本的結構性重新集中,鞏固了其作為去中心化金融市場主要結算層的地位。

DeFi Capital 正在重新集中精力於以太坊

近期鏈上數據顯示,去中心化金融(DeFi)活動再次集中於以太坊,鞏固了其作為鏈上金融市場主要結算層的地位。據DefiLlama顯示,以太坊的 DeFi 總鎖定價值(TVL)超過 700 億美元,約佔所有公鏈 DeFi 總鎖定價值的 65% 至 70%(具體比例取決於統計窗口)。

相比之下,規模僅次於以太坊的 Layer-1 生態系統——例如Solana、 BNB Chain 和基於比特幣的 DeFi——各自僅佔個位數百分比的份額,這使得以太坊的總鎖定價值 (TVL) 約為第二大 Layer-1 網絡的九倍。這一不斷擴大的差距標誌著以太坊在經歷了數年的多鏈實驗後,再次確立了其主導地位。

為什麼電視觀看時長集中度比敘事份額更重要

TVL集中度被廣泛視為風險敏感型資本選擇聚集地點的指標。與交易數量或錢包活躍度不同,DeFi TVL代表的是積極暴露於智能合約風險、清算機制和抵押品設計中的資本。

Cointelegraph和 Cryptopolitan 引用的行業分析顯示,儘管 DeFi 活動已擴展到多個網絡,但參與借貸、穩定幣流動性和槓桿策略的資金卻日益回流到以太坊。這種趨勢表明,當金融風險敞口增加時,資金會優先考慮運營歷史更長、流動性池更深、安全工具更成熟的平臺。

金融引力與定居層的作用

金融引力概念描述了資本在壓力時期傾向於聚集在能夠最大限度降低不確定性的基礎設施周圍的趨勢。在傳統金融中,清算所和系統重要性結算網絡扮演著這一角色。在去中心化金融中,以太坊正日益承擔起類似的功能。

DeFi 的核心基礎功能——貨幣市場、去中心化穩定幣、衍生品和抵押貸款——在以太坊上仍然保持著最高的流動性和互聯性。這種可組合性使得資金能夠在協議之間流動而無需跨越信任邊界,從而降低了大額頭寸和複雜策略的摩擦。

二層擴容改變了以太坊的成本結構

以太坊地位的鞏固因素之一是其二層生態系統的成熟。Rollup 承擔了越來越多的交易活動,同時將安全性牢牢地錨定在以太坊的基礎層。因此,以太坊在 DeFi 領域的統治地位不再僅僅等同於高昂的執行成本。

根據整個生態系統的追蹤數據,目前相當一部分用戶活動發生在以太坊安全的彙總交易中,而流動性和結算最終性仍然與以太坊本身緊密相連。這種模塊化架構實現了可擴展性,同時避免了資金分散在不兼容的執行環境中。

為什麼競爭並未取代核心價值

其他類型的Layer-1網絡在吞吐量、延遲和用戶體驗方面持續展現優勢,並且許多網絡都擁有活躍的DeFi生態系統。然而,近期TVL數據顯示,這些優勢並未轉化為在核心金融層持續佔據主導地位。

對於那些優先考慮風險管理而非實驗的資本而言,碎片化帶來的成本——例如橋接風險、流動性隔離和可組合性降低——會抵消其帶來的性能提升。隨著持倉規模的增長和協議間相互依賴性的增強,這些權衡取捨會變得更加顯著。

從擴張到重組

當前的 TVL 分佈表明,DeFi 正在從以鏈快速擴散為特徵的擴張階段過渡到重新整合階段,資本有選擇地回流到最適合金融結算而不是應用實驗的基礎設施。

以太坊在此階段的主導地位並不意味著多鏈創新的終結。相反,它凸顯了一種功能上的分離:實驗可以在多個網絡上進行,但金融引力仍然會將核心資本拉向以太坊。

結構性而非週期性信號

從結構角度來看,以太坊在去中心化金融(DeFi)領域的統治地位反映的是基礎設施的選擇,而非短期市場週期。隨著去中心化金融的成熟,資本似乎越來越不願意在結算保障、可組合性和安全歷史方面做出妥協。

最新的 TVL 數據證實了這一點,而不是令人驚訝:當重要的財務風險受到威脅時,分散的資本會繼續向金融引力最強的地方匯聚。

閱讀更多:

〈 以太坊的 DeFi 主導地位標誌著金融引力的迴歸〉這篇文章初步發佈於《 CoinRank 》。