《GENIUS 法案》旨在明確穩定幣的監管,但其禁止支付利息的規定暴露了關於誰控制數字美元時間價值的更深層次的衝突。

儘管銀行警告稱,計息穩定幣可能會耗盡存款並削弱信貸創造,但加密貨幣公司辯稱,阻止收益實際上是對用戶徵稅,並降低了美元的全球競爭力。

由於零售穩定幣面臨嚴格限制,大型金融機構已開始使用代幣化存款和資金,從而創建了一個機構可以獲得鏈上收益而普通用戶無法獲得收益的系統。

一項旨在明確規則卻引發新爭端的法律

2025年,美國通過了《GENIUS法案》,立法者將其視為一項突破。支付穩定幣首次獲得了明確的聯邦框架。其目標很簡單:降低風險、保護用戶、確保數字美元的未來。

然而,清晰的思路並沒有帶來平靜。

幾個月後,這項法律引發了新的衝突。這一次,爭論的焦點不再是儲備金或償付能力,而是多年來一直被掩蓋的一個問題:誰有權從數字美元中賺取利息。

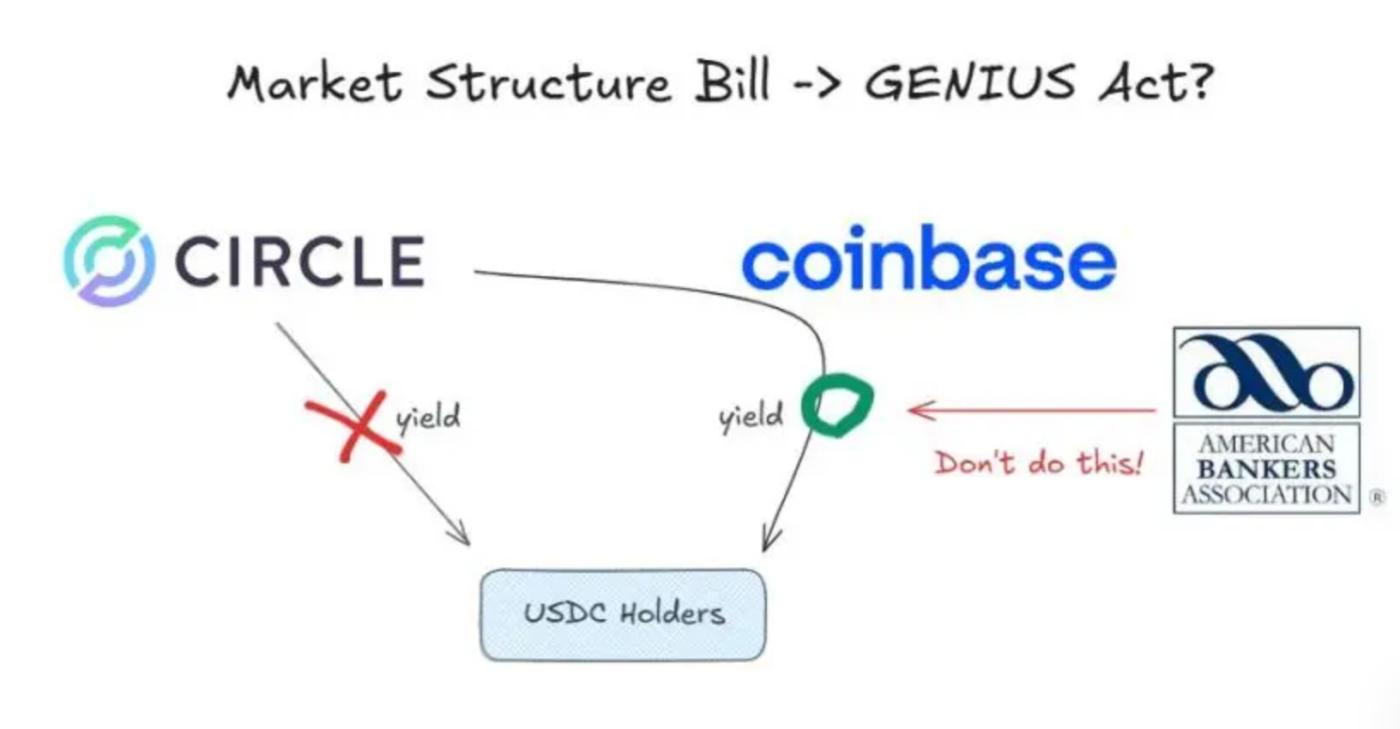

根據《GENIUS法案》,穩定幣發行方必須持有全部現金儲備或短期美國國債。他們不能放貸,也不能創造信貸。更重要的是,他們不能僅憑持有穩定幣就向用戶支付利息。

乍看之下,這條規定似乎無害。立法者原本只是想防止穩定幣取代銀行存款。然而,市場早已發生變化。穩定幣不再僅僅是簡單的支付工具,它們已經成為鏈上美元的基礎層。

隨著利率上升,貨幣的時間價值再次顯現。收益並未消失,它只是等待著找到合適的途徑惠及用戶。

法律灰色地帶如何撼動了銀行業

《GENIUS法案》對發行商有所限制,但對分銷商的規定卻少得多。這一空白重塑了市場格局。

USDC的發行方 Circle 遵循了相關規則,並未直接向用戶支付利息。然而, USDC並非在發行方層面流通,而是在交易平臺上流通。

Coinbase 在這一流程中扮演著核心角色。通過分銷協議,Circle 向 Coinbase 支付與用戶在 Coinbase 交易所持有的USDC數量掛鉤的費用。Coinbase 隨後會將部分收入用於向用戶提供USDC獎勵。

形式上,這些獎勵並非利息,而是平臺激勵。實際上,它們來源於國債收益率。

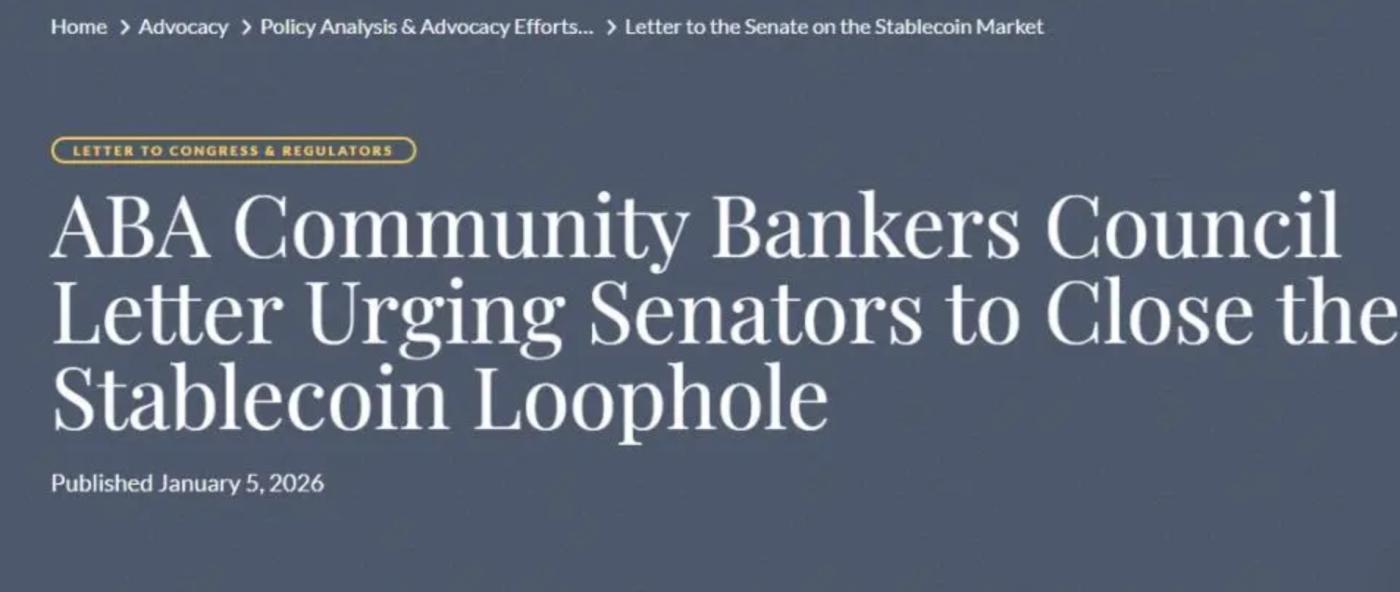

這種結構引起了銀行的警覺。在他們看來,穩定幣已經越界了。它們在不遵守銀行規則的情況下吸引了資金。

銀行業集團警告稱,數萬億美元的資金可能流出存款系統。雖然這些數字有所誇大,但這種擔憂並非空穴來風。銀行依賴低成本存款。幾十年來,大多數用戶都默默接受了接近於零的回報。

穩定幣改變了這種局面。它們提供了快速結算、全球訪問和可見的收益。即使是間接收益也足以改變人們的預期。

銀行認為這套體系不公平。穩定幣平臺無需資本金,不參與本地貸款,也不繳納存款保險,卻要爭奪同樣的美元。

銀行迴避回答的問題其實很簡單:為什麼用戶應該被阻止獲得他們自己資金創造的收益?

加密貨幣論點與隱性稅的概念

對此,加密貨幣行業重新定義了這場辯論。

一種觀點迅速獲得支持,即徵收持有稅。穩定幣儲備之所以能產生收益,是因為用戶提供了資金。如果法律阻止用戶獲得這些收益,系統就會迫使他們完全放棄這些收益。

從這個角度來看,禁止利息並非出於安全考慮,而是為了控制。

加密貨幣公司也拓寬了視野。穩定幣不僅限於國內市場,它們還能在全球範圍內擴大美元的影響力。如果數字美元無法產生收益,它們在跨境使用中的吸引力就會下降。

隨著其他國家加快步伐,這種擔憂也日益加劇。中國調整了數字貨幣框架,允許計息。這一決定發出了一個明確的信號:數字貨幣無需犧牲收益。

此外,還存在法律上的不確定性。在託管型交易所中,平臺通常控制著私鑰。根據現有的解釋,這就引發了關於資產合法持有者的問題。如果平臺是持有者,那麼收益分成可能已經與法律相沖突。

因此,整個穩定幣行業現在都面臨著執法風險。

當零售業還在爭論不休時,華爾街卻繼續向前發展。

當零售穩定幣面臨審查時,大型金融機構選擇了一條不同的道路。

銀行推出了代幣化存款。這些是銀行負債,而非穩定幣。它們在區塊鏈上進行結算,並默認支付利息。它們不受《GENIUS法案》的約束。

對於機構客戶而言,選擇顯而易見:既能提高鏈上效率,又不損失收益。

資產管理公司隨後推出了代幣化貨幣市場基金。這些產品價值穩定,並每日在鏈上分配收益。從法律角度來看,它們屬於證券。從功能上看,它們類似於計息穩定幣。

然而,訪問權限有限。零售用戶仍然被排除在外。

這造成了一種隱形的鴻溝。普通用戶免受風險侵害,但也失去了收益。而機構用戶則兩者兼得。利息禁令並未消除收益,而是改變了收益的獲取途徑。

與此同時,傳統金融基礎設施正持續向鏈上遷移。託管機構、銀行和支付網絡都在採用區塊鏈結算。在這種環境下,零收益穩定幣有可能淪為次要工具。

貨幣的未來是一場關於時間價值的爭奪戰

穩定幣的利率之爭並非技術上的分歧,而是爭奪時間價值控制權的鬥爭。

銀行希望保留中介功能。加密貨幣則認為技術允許直接共享。傳統金融已經通過現有的法律框架保障收益,從而實現了轉型。

即將舉行的聽證會可能會對規則進行調整,但不會扭轉這一趨勢。

時間價值正在重新定價。貨幣形態正在改變。如果數字美元無法帶來收益,資本將會尋找替代方案。

法律可以延緩這種轉變,但無法阻止它。

〈 美國金融體系內部的穩定幣利益之戰〉本文文章首發於《 CoinRank 》。