作者:Packy McCormick(Not Boring 創始人、前 a16z Crypto 顧問)

編譯:佳歡,ChainCatcher

今天(1 月 9 日),a16z 宣佈募集了 150 億美元 的新資金。

為了紀念這一時刻,我寫了一篇關於該公司的深度剖析。我與該公司的普通合夥人、有限合夥人,以及總估值約 2000 億美元的被投企業創始人進行了交談,查閱了一些文件和演示文稿,並分析了 a16z 自成立以來各期基金的回報數據。

互聯網上有很多關於 a16z 的方法論哪裡出了問題的文章。你可能知道這些論調。這些論調自該公司成立以來就一直如影隨形。

我認為,去了解所有這些過去曾經正確的聰明人認為 a16z 現在 正在做什麼,要有趣得多。

坦白說,除了 a16z 的正式員工,我大概是你能找到的最‘帶私貨’的觀察者了。

兩年多來,我一直是 a16z crypto 的顧問(但目前未從該公司獲得報酬)。Marc Andreessen(a16z 聯合創始人)和 Chris Dixon(a16z Crypto 掌門人)是 Not Boring Capital 的有限合夥人。我不時會與 a16z 出現在同一個股權結構表上。我是該公司許多人的朋友,也與新媒體團隊的大多數人是朋友。我與這些人合作,喜歡並尊重他們。

但是,讀者並不是要指望我來分析 a16z 此刻的募資演講是否值得投資。成熟的機構合夥人們已經做出了決定,投入了 150 億美元。我們也許需要十年時間才能知道他們是否做出了正確的決定,無論是我還是任何批評者所說的話都無法改變這一結果,就像過去一樣。

我希望能帶來的,是基於我獨特的經歷,提供一種思考“a16z 到底是什麼”的方式。我認為 a16z 是風投界營銷做得最好的公司。它能夠,並且確實在講述一個關於自己的故事。根據我的經驗,我可以告訴你,它的故事與它的行動是一致的。a16z 對公眾所說的話,與它在內部培訓團隊時的內容是一樣的。它現在的宣傳與它第一份募資說明書中的宣傳如出一轍。而且你可以自己判斷其回報率。

有很多偉大的風險投資基金和投資人,其中一些最優秀的最近已被大家熟知。他們的方法和成功正日益受到讚賞和理解。

但 a16z 正在做一些不同的、更大的、不那麼……低調的事情。這感覺不像是風險投資“應該”有的樣子,部分原因我認為是 a16z 並不在乎它是否在做“風險投資”。它只想構建未來併吞噬世界。

讓我們開始吧。

“我活在未來,所以現在是我的過去,我的存在就是禮物。” —— Kanye West(美國說唱天王、企業家)

a16z 聽到了你們的反饋。

說它太吵了。說在政治上它應該“閉嘴,只管打球(投資)”。說你不同意最近的一兩筆投資。說引用轉發教皇的推文是有失體統的。說如此巨大的基金規模絕不可能為 LP 產生合理的回報。

a16z 確實聽到了。此時此刻,它已經聽了你們近二十年了。

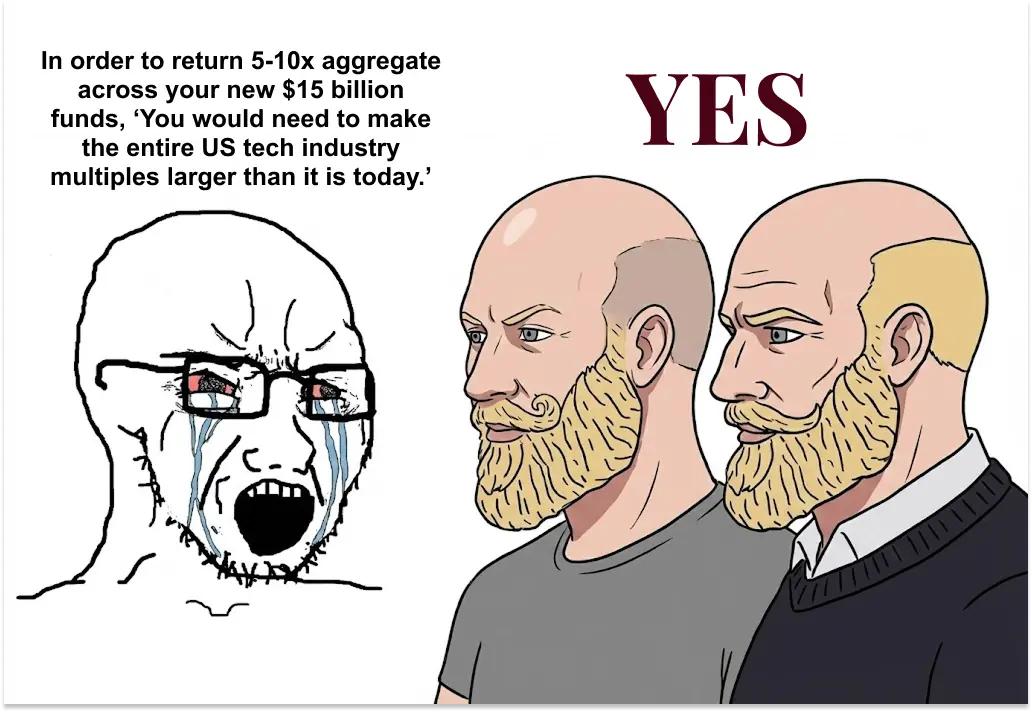

就像在 2015 年,Tad Friend(《紐約客》特約作家)在撰寫《未來的先行者》一文時,與 Marc Andreessen 共進早餐。Friend 剛剛從一位急於發表意見的競爭對手那裡聽到——a16z 的基金規模太大,持股比例太小,以至於要在前四期基金中獲得 5-10 倍的總回報,他們的投資組合總價值需要達到 2400 億到 4800 億美元。

“當我開始與 Andreessen 核對這個數學題時,”Friend 寫道,“他做了一個打飛機的手勢(jerking-off motion),說‘巴拉巴拉巴拉。我們有所有的經濟模型,我們是在獵象,我們在追逐大型獵物!’”

我希望你把這個畫面記在腦海裡。

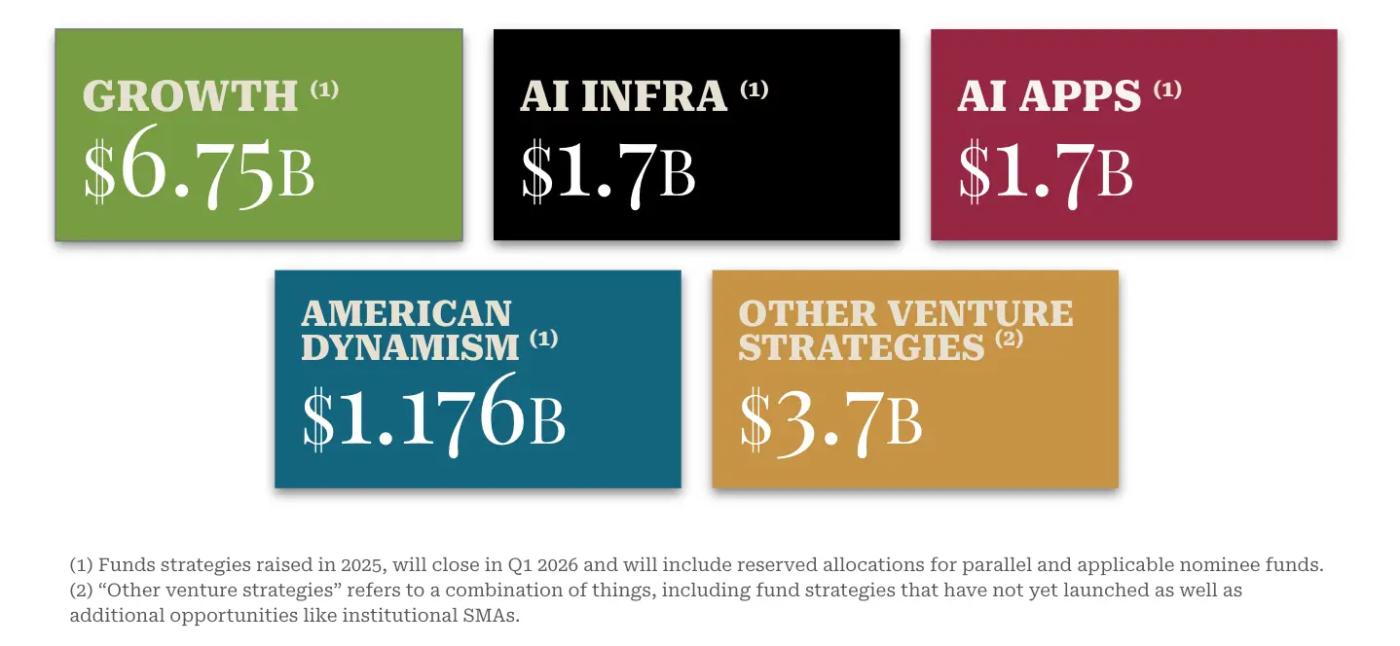

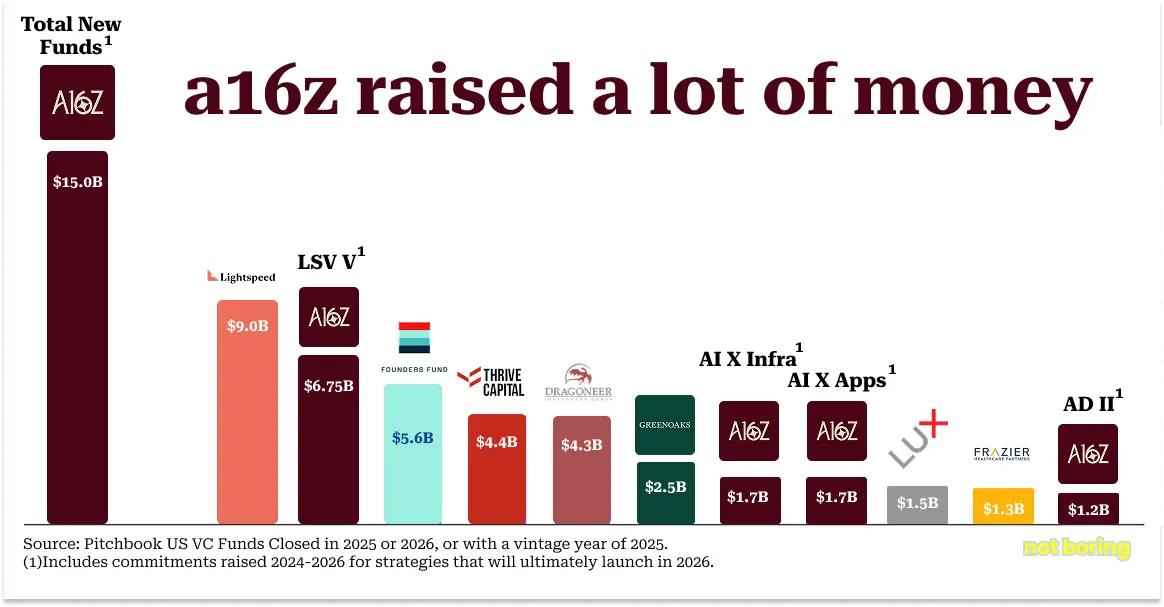

今天,a16z 宣佈其所有策略共募集了 150 億美元,使其監管資產管理總額超過 900 億美元。

在這一年裡,雖然 VC 募資由少數幾家大公司主導,但 a16z 募集的資金比隨後的兩家基金,Lightspeed(光速創投,募資 90 億)和 Founders Fund(Peter Thiel 創辦的基金,募資 56 億)在 2025 年募集的總和還要多。

在這一年裡,雖然 VC 募資由少數幾家大公司主導,但 a16z 募集的資金比隨後的兩家基金,Lightspeed(光速創投,募資 90 億)和 Founders Fund(Peter Thiel 創辦的基金,募資 56 億)在 2025 年募集的總和還要多。

在五年來最糟糕的 VC 募資市場中,a16z 佔到了 2025 年所有美國 VC 基金募資額的 18% 以上。在這一年裡,平均每隻 VC 基金需要 16 個月才能完成募資,而 a16z 從開始到結束僅用了三個多月。

拆分來看,a16z 旗下有四隻單項基金,如果把它們單獨拿出來和別家公司的募資總額去比,都能進入 2025 年的前 10 名:後期風險投資 (LSV) V 將排名第 2,第十期 AI 基礎設施基金 (Fund X AI Infra) 和第十期 AI 應用基金 (Fund X AI Apps) 並列第 7,美國活力二期基金 (American Dynamism II) 將排名第 10。

有人可能會說,對於一支風險基金來說,這筆錢實在太多了,無法期望產生任何超額回報。對此,我想象 a16z 會集體做一個打飛機的手勢,並說:“巴拉巴拉巴拉。”這是在獵象,追逐大型獵物!

今天,縱觀其所有基金,a16z 是估值前 15 名私營公司中 10 家的投資者:OpenAI、SpaceX、xAI、Databricks(大數據 AI 平臺巨頭)、Stripe(全球支付巨頭)、Revolut(英國金融科技獨角獸)、Waymo(谷歌旗下自動駕駛)、Wiz(雲安全獨角獸)、SSI(安全智能公司)和 Anduril(國防科技公司)。

在過去十年中,它通過旗下基金投資了 56 家獨角獸企業,比任何其他公司都多。

其 AI 投資組合囊括了所有 AI 獨角獸企業價值的 44%,同樣比任何公司都多。

從 2009 年到 2025 年,a16z 領投了 31 輪最終成長為 50 億美元規模公司的早期融資,比緊隨其後的兩個競爭對手多出 50% 的交易量。

它擁有全面的經濟模型。現在,它也擁有了輝煌的過往業績。

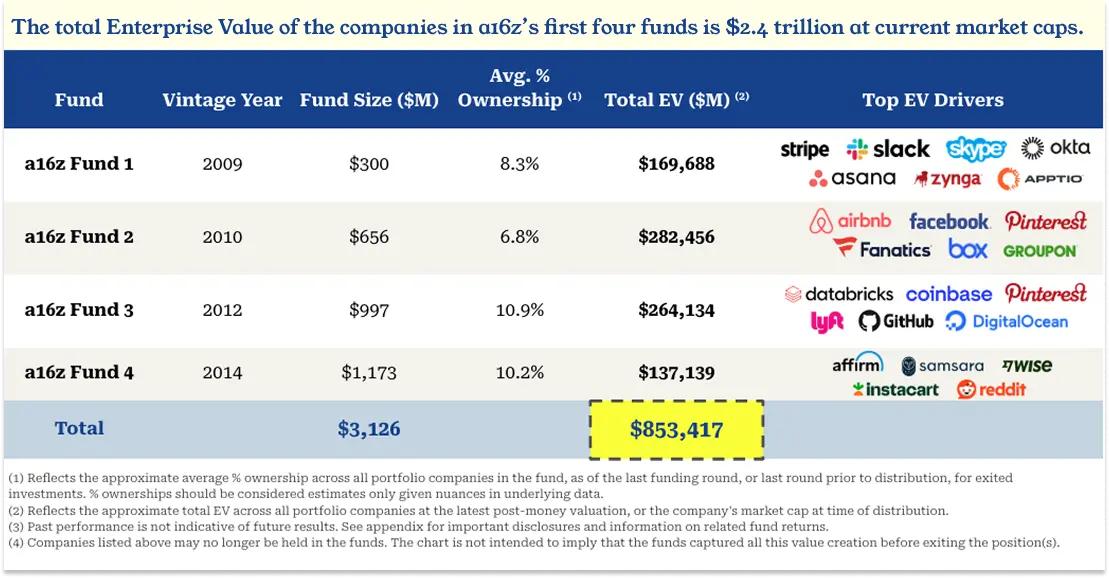

下圖是前四期基金的總投資組合價值,也就是那位競爭對手風投所說的必須達到 2400-4800 億美元才能跨過門檻的基金。合併來看,a16z 基金 1-4 在分配時或最新的投後估值總企業價值為 8530 億美元。

而且這僅僅是分配時的價值。僅 Facebook 一家公司此後就增加了超過 1.5 萬億美元的市值!

這種模式不斷上演:a16z 對未來下了一個瘋狂的賭注。一些“專家”說這很愚蠢。等上幾年。結果證明那並不愚蠢!

a16z 在 2009 年全球金融危機之後募集了 3 億美元的第一期基金 (Fund I),吹噓其支持創始人的運營平臺。“我們拜訪了很多風投朋友,他們很多人說這是一個非常愚蠢的想法,我們絕對不應該這麼做,以前有人試過但沒成功,”Ben Horowitz(a16z 聯合創始人)回憶道。今天,幾乎每家重要的 VC 都有某種形式的平臺團隊。

2009 年,當它動用該基金的 6500 萬美元與 Silver Lake 和其他投資者一起以 27 億美元從 eBay 手中收購 Skype 時,“每個人都說這是一筆無法完成的交易,因為存在知識產權風險”。在 Microsoft 以 85 億美元收購 Skype 後不到兩年的博客文章中,Ben 敘述了當時的懷疑聲音。

Marc 和 Ben 在 2010 年 9 月募集了 6.5 億美元的第二期基金 (Fund II),並開始對 Facebook(以 340 億美元估值投資 5000 萬美元)、Groupon(團購鼻祖,以 50 億美元估值投資 4000 萬美元)和 Twitter(以 40 億美元估值投資 4800 萬美元)等公司進行大規模後期投資,押注 IPO 窗口將會開啟。《華爾街日報》在一篇經典的《風投新手震撼硅谷》文章中報道,競爭對手對此感到憤怒,認為私有股份交易根本不是風險投資家該做的事。Matt Cohler(Benchmark 合夥人、前 Facebook 高管)拋出了這句金句:“豬肉和石油期貨也能賺錢,但那不是我們做的事。”

2011 年 11 月,Groupon 上市,開盤市值 178 億美元。2012 年 5 月,Facebook 上市,市值 1040 億美元。2013 年 11 月,Twitter 上市,首日收盤市值 310 億美元。

當 Marc 和 Ben 在 2012 年 1 月募集 10 億美元的第三期基金 (Fund III) 和 5.4 億美元的平行機會基金時,批評的聲音轉向了一個熟悉的話題:規模。a16z 的基金佔 2012 年美國所有 VC 募集資金的 7.5%,而當時的 VC 行業表現很爛。傳奇風險投資家 Bill Draper 說:“硅谷關於風險投資日益增長的共識是,太多的資金在追逐太少的一流公司。”這聽起來肯定與今天的情況押韻。

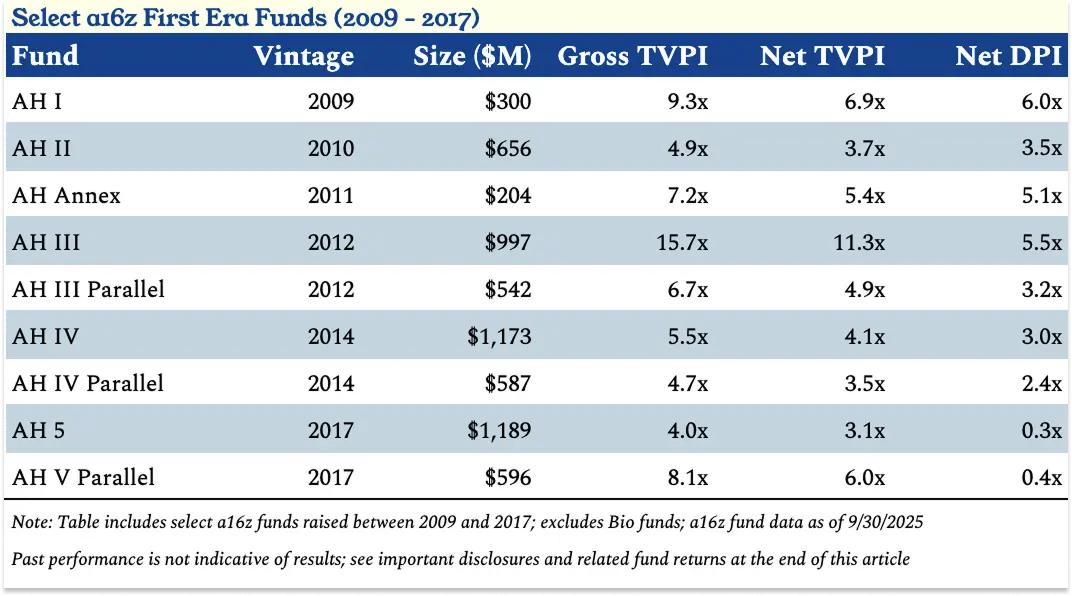

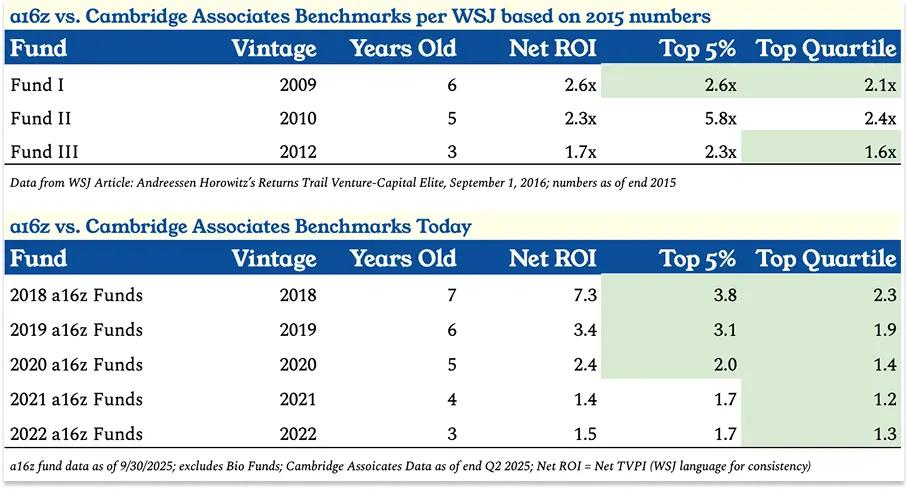

2016 年,《華爾街日報》發表了一篇被 David Rosenthal(Acquired 播客主持人)稱為“很明顯是競爭對手栽贓的黑稿”的文章,標題為《a16z 的回報落後於風投精英》,當時其基金成立時間分別為七年、六年和四年。文章顯示,雖然 AH 基金 I 是排名前 5% 的 VC 基金,但 AH II 僅為前 25%,而 AH III 實際上略微處於前 25%之外。

事後看來這很有趣,因為那隻基金,AH III,是一隻怪獸級基金:截至 2025 年 9 月 30 日,其淨 TVPI (總回報倍數) 為 11.3 倍,如果算上平行基金,則是 9.1 倍淨 TVPI。

AH III 的投資組合包括 Coinbase(在該基金參與的各個基金中為 a16z LP 帶來了 70 億美元的總分紅)、Databricks、Pinterest、GitHub 和 Lyft(雖然沒有 Uber,這有力地證明了錯失勝過做錯),我相信這是有史以來表現最好的大型風險基金之一。自 2025 年第三季度以來,Databricks(目前是 a16z 最大的持倉)以 1340 億美元的估值進行了融資,這意味著基金 III 的表現現在甚至更強。a16z 已經從 AH III 和 AH III 平行基金向 LP 淨分紅了 70 億美元,並且仍有幾乎同樣多的未實現價值在賬面上。

大部分未實現價值都在一家公司身上,Databricks:一個巨大的大數據公司,在 2016 年《華爾街日報》唱衰 a16z 時,它還非常小,距離達到 5 億美元估值大關還有幾個月的時間。如今,Databricks 佔 a16z 所有基金淨資產價值 (NAV) 的 23%。

只要在 a16z 待上一段時間,你就會經常聽到 Databricks 這個名字。除了作為其最大的持倉(這肯定是整個風險投資界金額最大的前三名持倉之一)之外,它的故事也是 a16z 如何以最佳狀態運作的最清晰範例。

Databricks 與 a16z 的成功公式

在我們開始談論 Databricks 之前,瞭解一些我們尚未討論過的關於該公司的特質會很有用。

首先,a16z 是由工程師創立和運營的。 不僅僅是創始人,而是工程師創始人。這影響了他們設計公司的方式(依靠規模和網絡效應取勝),也影響了他們挑選市場和其中公司的方式。

其次,在 a16z,也許沒有什麼比投資“第二名”更大的投資罪過了。如果你在早期錯過了一個贏家,你總是可以在後期的輪次中投資。但如果你投資了第二名,你就把自己擋在了贏家的大門之外。即使最終的贏家尚未誕生,這也是真理。

第三,一旦 a16z 確信它已經找到了該類別的贏家,經典的 a16z 做法就是給它比它認為需要的更多的錢。 每個人都因此嘲笑他們。

這三件事自該公司成立之初就是如此。

回到 2010 年代初,a16z 成立僅僅幾年,大數據是當時的熱門事物(你應該記得這個),那個時代占主導地位的大數據框架是 Hadoop。Hadoop 使用一種名為 MapReduce 的編程模型(最初由 Google 開發),將計算分佈在廉價的商用服務器集群上,而不是昂貴的專用硬件上。它“普及了大數據”,一大批公司如雨後春筍般湧現,以促進和利用這種普及。Cloudera 成立於 2008 年,在 2014 年籌集了 9 億美元,當年對 Hadoop 公司的投資翻了五倍,達到 12.8 億美元。從雅虎分拆出來的 Hortonworks 在同年上市。

大數據,大把的美金。但 a16z 並沒有從中賺到錢。

Ben Horowitz,a16z 中的“z”,不喜歡 Hadoop。Ben 在成為 LoudCloud/OpsWare 的 CEO 之前是計算機科學專業的學生,他不認為 Hadoop 會成為獲勝的架構。它的編程和管理非常困難,Ben 認為它不適合未來:MapReduce 計算的每一步都將中間結果寫入磁盤,這使得它對於像機器學習這樣的迭代工作負載來說極其緩慢。

所以 Ben 避開了 Hadoop 的熱潮。Jen Kha 告訴我,Marc 當時:

“簡直要把他罵死了,因為在那一刻,Hadoop 佔據了所有頭條新聞,他說,‘我們要錯過這個了。我們完全搞砸了。我們掉鏈子了。’

而 Ben 說,‘我不認為這是下一個架構轉變。’

然後最終,當 Databricks 出現時,Ben 說,‘這可能就是了。’然後他當然就把整個家底都壓了上去。”

Databricks 出現得正是時候,而且就在加州大學伯克利分校附近的路上。

Ali Ghodsi 和他的家人在 1984 年伊朗革命期間逃離伊朗,搬到了瑞典。他的父母給他買了一臺 Commodore 64 電腦,他用它自學了編程,實際上學得非常好,以至於被邀請作為訪問學者去加州大學伯克利分校。

在伯克利,Ali 加入了 AMPLab,在那裡他是八名研究人員之一(包括論文導師 Scott Shenker 和 Ion Stoica),致力於實現博士生 Matei Zaharia 論文中的想法,並構建 Spark,一個用於大數據處理的開源軟件引擎。

這個想法是“複製大型科技公司用神經網絡所做的事情,但不需要複雜的接口。”Spark 創下了數據排序速度的世界紀錄,該論文獲得了年度最佳計算機科學論文獎。秉承學術界的傳統,他們免費發佈了代碼,但這幾乎沒人用。

於是從 2012 年開始,這八個人聚在一起吃了一系列晚餐,席間他們決定組隊在 Spark 之上創辦一家公司。他們稱之為 Databricks。八個人中有七個作為聯合創始人加入,Shenker 簽約成為顧問。

Databricks 聯合創始人 - Ali Ghodsi 坐在前排中間

Databricks 聯合創始人 - Ali Ghodsi 坐在前排中間

團隊認為,Databricks 需要一點錢。不需要很多,只要一點。正如 Ben 向 Lenny Rachitsky 講述的那樣:

“當我見到他們時,他們說,‘我們需要籌集 20 萬美元。’我知道當時他們擁有這個叫 Spark 的東西,競爭對手是叫 Hadoop 的東西,Hadoop 已經有資金非常充足的公司在朝著它奔跑,而 Spark 是開源的,所以時間緊迫。”

他還意識到,作為學者,團隊傾向於做一些小規模的事情。“通常來說,教授們……如果你創辦一家公司並賺了 5000 萬美元,那就是相當大的勝利了。比如你在校園裡就是個英雄,”他告訴 Lenny。

Ben 給團隊帶來了一個壞消息:“我不會給你們寫一張 20 萬美元的支票。”

但他同時也給團隊帶來了一個非常好的消息:“我會給你們寫一張 1000 萬美元的支票。”

他的理由是,“你需要建立一家公司。如果你要做這件事,你就需要全力以赴。否則,你們應該留在學校裡。”

他們決定退學。Ben 增加了支票的金額,a16z 領投了 Databricks 的 A 輪融資,投後估值為 4400 萬美元。它擁有該公司 24.9% 的股份。

這次最初的相遇——Databricks 要求 20 萬美元,a16z 給得更多、更大——設定了一種模式。當 a16z 投資你時,他們相信你。

當我問及 a16z 的影響時,Ali 毫不含糊:“我認為如果沒有 a16z,Databricks 今天就不會存在。特別是 Ben。我不認為我們會存在。他們真心相信我們。”

在公司成立的第三年,它的收入只有 150 萬美元。“那時我們能否成功還遠不明朗,”Ali 回憶道。“唯一真正相信它會非常值錢的人是 Ben Horowitz。比我們要相信得多。請注意,是比我還要相信得多。這要歸功於他。”

信仰是一件很酷的事情。當你擁有讓它自我實現的權力時,它就更有價值了。

就像在 2016 年,當時 Ali 試圖與微軟達成協議。從他的角度來看,由於在 Azure 上使用 Databricks 的需求巨大,這是顯而易見的。他請他的一些 VC 介紹給微軟 CEO Satya Nadella,他們確實介紹了,但那些介紹“被埋沒在行政助理的循環中”。

然後 Ben 正式將 Ali 介紹給了 Satya。“我收到了一封來自 Satya 的電子郵件,說‘我們絕對有興趣建立非常深度的合作伙伴關係’,”Ali 回憶道,“並抄送了他的副手,以及副手的副手。幾個小時內,我的收件箱裡就有 20 封來自微軟員工的電子郵件,這些人是我以前試圖交談過的,他們都說,‘嘿,我們什麼時候可以見面?’這就好像,‘好的,這不一樣了。這事兒要成了。’”

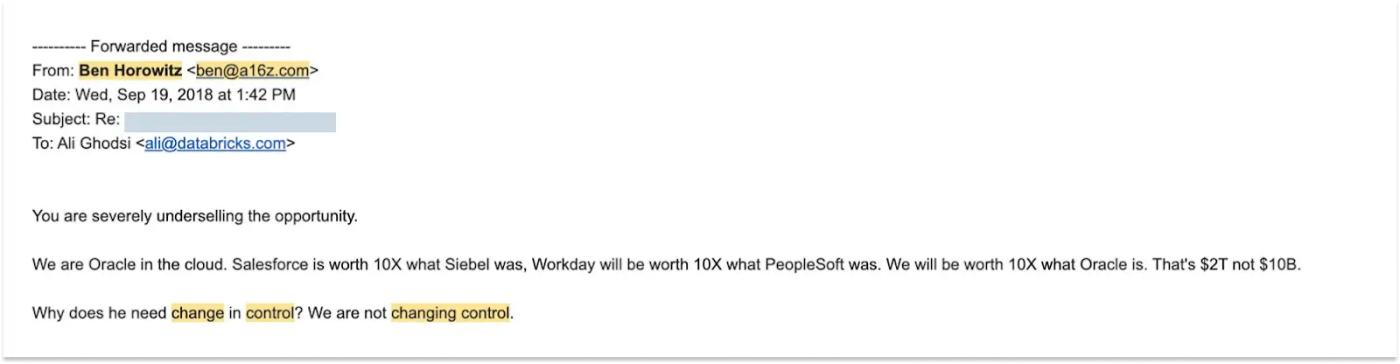

又或者在 2017 年,當 Ali 試圖招聘一位高級銷售主管來保持增長勢頭時。這位高管希望在他的合同中加入控制權變更條款(change of control provisions)——基本上就是如果公司被收購,期權加速歸屬。

這是一個僵局,所以 Ali 請 Ben 幫忙說服那個人,Databricks 的價值“至少是 100 億美元”。Ben 和他談過之後,給 Ali 發了這封郵件:

Ben Horowitz 發給 Ali Ghodsi 的郵件,2018 年 9 月 19 日

Ben Horowitz 發給 Ali Ghodsi 的郵件,2018 年 9 月 19 日

“你嚴重低估了這個機會。

我們是雲端的 Oracle。Salesforce 的價值是 Siebel 的 10 倍。Workday 的價值將是 PeopleSoft 的 10 倍。我們的價值將是 Oracle 的 10 倍。那是 2 萬億美元,而不是 100 億美元。

為什麼他需要控制權變更條款?我們要麼不變更控制權。”

這是有史以來最硬核的公司郵件之一,尤其是考慮到當時 Databricks 的估值只有 10 億美元,年收入僅為 1 億美元,而現在的估值是 1340 億美元,年收入超過 48 億美元。

“他們設想事物的全部潛力,”Ali 告訴我。“當你像我們這樣每天在運營中深陷泥潭,看到所有的挑戰——交易沒有完成,競爭對手在擊敗你,錢快用光了,沒人知道你是誰,人們在離你而去——很難那樣思考世界。但隨後他們來到董事會會議,告訴你,‘你們將會接管世界。’”

他們是對的,而且他們的信仰得到了回報。總而言之,a16z 投資了 Databricks 全部十二輪融資。它領投了其中的四輪。這家公司是 AH 3 基金(該公司進行初始投資的基金)表現如此出色的原因之一,也是其更大的後期風險投資基金 1、2 和 4 回報的驅動力。

“首先也是最重要的,他們真的關心公司的使命。我不認為 Ben 和 Marc 把這首先看作是投資回報。那是次要的,”Ali 觀察道。“他們是科技信徒,想用技術改變世界。”

如果你不理解 Ali 關於 Marc 和 Ben 的評價,你就不會理解 a16z。

a16z 是什麼?

a16z 不是傳統的風險投資基金。從表面上看,這很明顯!它剛剛完成了自軟銀 2017 年 980 億美元的願景基金和 2019 年願景基金 II 以來,所有策略中最大的 VC 募資[8]。這一點都不傳統。但即使是軟銀願景基金也是一個基金。a16z 不是那個。

當然,a16z 募集了資金並需要產生回報。它在這方面必須出色,到目前為止,它是卓越的。Not Boring 擁有 a16z 迄今為止的基金回報數據,我們將在下面分享。

但首先——a16z 是什麼?

a16z 是一個技術狂熱派。 它所做的一切都是為了帶來更好的技術,讓未來變得更好。它相信“技術是人類野心和成就的榮耀,是進步的先鋒,是我們潛力的實現。”一切都源於此。它相信未來,並以此押上整個公司。

a16z 是一家公司。 它是一門生意,一家企業。它的建立目標是規模化,並隨著規模化而改進。我認為有一個公司的許多特徵不適用於傳統的基金,我們將涵蓋這些特徵。我認為這種區別解決了風險投資自我形象中最奇怪的事情之一:即風險投資是一個向最具可擴展性的公司(科技初創公司)出售世界上最具可擴展性的產品(錢)的行業,但它本身卻不能擴展。

這種區別——公司 > 基金——來自於 a16z GP David Haber,他是這群人中最具東海岸金融氣質的人,自稱是投資公司作為企業的學生。“基金的目標函數是用最少的人、在儘可能短的時間內產生最多的附帶權益,”他解釋道。“一家公司是關於提供卓越的回報,並建立複利的競爭優勢來源。我們如何隨著規模的擴大而變強,而不是變弱?”

a16z 由工程師和企業家運營。 刻板印象中的基金經理試圖從固定的蛋糕中搶佔更大的份額。工程師和企業家試圖通過構建和擴展更好的系統來做大蛋糕。

a16z 是一個時間上的主權者。它是為未來而設的機構。 該公司在其更雄心勃勃的時刻,將自己視為世界領先金融機構和政府的同行。它曾表示其目標是成為信息時代的(最初的)摩根大通,但我認為這低估了其真正的野心。如果政府代表的是空間上的區塊,那麼 a16z 代表的就是那個被稱為未來的巨大時間區塊。 風險投資僅僅是它發現的能對未來產生最大影響的方式,也是最符合其獲利目標的商業模式。

a16z 製造並出售權力。 它通過規模、文化、網絡、組織基礎設施和成功來建立自己的權力,然後主要通過銷售、營銷、招聘和政府關係,將其權力賦予其投資組合中的科技初創公司,儘管聽其創始人說,a16z 會盡其所能做任何事,這似乎包含很多。

如果你要設計這樣一個機構,一個相信技術正在“吞噬比科技行業歷史上所能追求的市場大得多的市場”,相信一切皆是技術的機構,你會建立一家向成百上千家有朝一日可能成為經濟主體的公司出售獲勝權力的公司。我認為你會建立一個看起來很像 a16z 的機構。

因為那些有朝一日可能成為經濟主體的公司起步時都很小且脆弱。它們起步時很分散,各自有自己的目標和競爭對手;通常,它們互相競爭。而且它們面對的是主宰現在的實體,這些實體不想給新進入者讓步。一家小公司,無論多麼有前途,可能無法聘請到能招募到最優秀工程師和高管的最優秀招聘人員。它可能無法倡導政策來給自己一個公平的機會。它可能沒有受眾以人們願意傾聽的方式向世界傳達其信息。它可能沒有合法性將其產品出售給被承諾下一個大事件的推銷淹沒的政府和大型企業。

對於任何一家小公司來說,投入數十億美元來建立這些能力並僅在自己身上攤銷是沒有意義的。但是,如果你可以在所有這些公司之間攤銷這些能力,在數萬億美元的未來市場價值之間攤銷,那麼突然之間,小公司就可以擁有大公司的資源。它們可以憑藉產品的優劣來決定勝負。它們可以帶來應有的未來。

如果你能將初創公司的敏捷性和創新性與時間主權者的權力和分量結合起來呢?

這就是 a16z 正在嘗試做的事情,也是自它本身還是初創公司以來一直嘗試做的事情。

為什麼 Marc 和 Ben 創立 a16z

2007 年 6 月,Marc 寫了一篇名為《唯一重要的事情》的博文,作為 Pmarca 初創公司指南 的一部分。表面上是寫給初創科技公司的建議,但事後看來,讀起來就像是創立 a16z 的手冊。它回答了:初創公司的三個核心要素——團隊、產品或市場——哪一個最重要?

企業家和風投會說團隊。工程師會說產品。

“就個人而言,我持第三種立場,”Marc 寫道,“我斷言市場是初創公司成敗的最重要因素。”

為什麼?他寫道:

在一個偉大的市場中——一個擁有大量真正潛在客戶的市場——市場會將產品從初創公司中拉出來……

相反,在一個糟糕的市場中,你可以擁有世界上最好的產品和絕對殺手級的團隊,但這並不重要——你會失敗……

為了向 Benchmark Capital 的前員工 Andy Rachleff 致敬,是他為我結晶了這個公式,讓我提出 Rachleff 的初創公司成功定律:

排名第一的公司殺手是缺乏市場。

Andy 是這樣說的:

當一個偉大的團隊遇到一個糟糕的市場時,市場贏。

當一個糟糕的團隊遇到一個偉大的市場時,市場贏。

當一個偉大的團隊遇到一個偉大的市場時,特殊的事情就會發生。

我認為 Marc 和 Ben 在風險投資中看到的是一個偉大的市場(沒人意識到有多偉大),充滿了糟糕的團隊(沒人意識到有多糟糕)。

在 2007 年到 2009 年之間,Ben 和 Marc 正在弄清楚下一步該做什麼。他們是非常成功的科技企業家,儘管取得了成功,但他們心懷不滿,而且因為他們的成功,他們擁有了可以說“去你的”的“去你的錢”(fuck you money)。

但是怎麼做?

作為企業家,然後作為天使投資人,Marc 和 Ben 與許多糟糕的風險投資家打過交道,他們認為與這些人競爭可能會很有趣。

“對 Marc 來說,這與錢無關,至少從我的角度來看是這樣,”David Haber 告訴我。“他從 20 歲起就很富有了。在開始時,這可能更多是關於給 Benchmark 或 Sequoia 臉上來一拳。”

風險投資還有另一個優勢,這是在全球金融危機引發的衰退深淵中極少數人意識到的事情:它可能是地球上最偉大的市場。 這對 Marc 來說極其重要。

當然,並非所有的風險投資都很糟糕。Marc 想打臉的那兩家公司——Sequoia 和 Benchmark——非常優秀(Marc 引用了 Andy Rachleff 的話!),除了它們傾向於趕走創始人。對於那些希望保持掌權的創始人來說,Peter Thiel 在 2005 年推出了 Founders Fund,並且正在部署 2007 年份的 FF II,正如 Mario 所寫的那樣,該基金後來每投入 1 美元就返回 18.60 美元的真金白銀(DPI)。

但與今天相比,總體而言,這是一個懶惰的、小圈子的、手工作坊式的行業。

Marc 喜歡講一個故事,說的是 2009 年他在和 Ben 考慮推出 a16z 時,與一家頂級公司的 GP 會面,後者將投資初創公司比作從傳送帶上抓壽司。據 Marc 說,這位 GP 告訴他:

風險投資業務就像去回轉壽司餐廳。你只要坐在沙丘路上,初創公司就會進來,如果你錯過了一個,沒關係,因為後面緊跟著另一艘壽司船。 你只要坐著看壽司經過,偶爾伸手拿一塊壽司。

如果目標是保持現有的好光景,“只要行業的野心受到限制”,這就沒問題,Marc 在 Uncapped 上向 Jack Altman 解釋道。

但 Marc 和 Ben 的野心不受限制。在他們的公司裡,沒有比“錯過一個”、不投資一家偉大的公司更大的罪過了。這非常重要。因為他們看到,隨著市場的增長,大型科技公司將會變得越來越大。

“十年前,互聯網上只有大約 5000 萬消費者,而且相對較少的人擁有寬帶連接,”Ben 和 Marc 在 2009 年 4 月 Andreessen Horowitz Fund I 的募資說明書中寫道。“今天,大約有 15 億人在線,其中許多人擁有寬帶連接。因此,該行業消費者和基礎設施雙方的最大贏家有可能比上一代最成功的科技公司大得多。”

與此同時,創辦一家公司的成本和難度大大降低,這意味著會有更多的公司。

“在過去十年中,創建一個新技術產品並至少以測試階段進入市場的成本急劇下降,”他們寫給潛在 LP 的信中說,“現在通常只有 50 萬到 150 萬美元,而 10 多年前則為 500 萬到 1500 萬美元。”

最後,公司本身的野心也隨著它們從工具公司轉變為直接與現有企業競爭而增長,這意味著每個行業都將成為技術行業,每個行業都將因此變得更大。

這就是為什麼市場就在那時如此偉大。他接著說:

從 1960 年代到,比如說,2010 年,有一個風險投資劇本……公司基本上是工具公司,對吧?鎬和鏟子公司。大型計算機、臺式計算機、智能手機、筆記本電腦、互聯網接入軟件、SaaS、數據庫、路由器、交換機、磁盤驅動器、文字處理器——工具。

在 2010 年左右,行業發生了永久性的變化……科技界的大贏家越來越多地是直接進入現有行業的公司。

a16z 在早期是否為公司支付了過高的價格?還是說它支付了一個相對於它意識到的未來價值來說很好的價格?

事後看來,很容易聲稱是後者。a16z 令人印象深刻的是,他們在事前就說了同樣的話。

正如他們所寫的那樣,如果每年大約 15 家最終達到 1 億美元年收入的科技公司創造了該年成立的所有公司約 97% 的公開市值——這就是現在大家熟悉的冪律——那麼他們最好不惜一切代價儘可能多地投資這 15 家有潛力的公司,然後處於在贏家身上加倍和三倍下注的位置。

為了做到這一點,僅僅依靠兩個投資合夥人,a16z 必須以不同於其他任何人的方式思考如何建立一家公司。

因此,在分享了 AH I 投資的基本條款——2.5 億美元的目標基金規模,其中普通合夥人將承諾 1500 萬美元——之後,Ben 和 Marc 用一段話概括了他們的公司戰略。

AH Fund I 募資說明書

這就是他們至今仍在執行的戰略,即使該公司已經發展到遠遠超過兩個合夥人和前 5 名野心的規模。

a16z 的三個時代

自第一支基金以來,在該公司的整個歷史中,a16z 對未來的超大信念,其非對稱的信念,在我看來一直是其核心競爭優勢。這是衍生出所有其他優勢的差異化點。

隨著公司的野心、資源、基金規模和權力的增長,它如何應用這一優勢並選擇如何差異化也隨著時間的推移而演變。

第一時代 (2009-~2017)

在 a16z 的第一時代 (2009-~2017),核心洞察是:如果軟件正在吞噬世界,那麼最好的軟件公司將變得比目前任何人定價的都要有價值得多。

這種信念使 a16z 能夠做三件事,從而從新進入者轉變為前 5 名的公司:

為交易支付高價。 如前所述,a16z 在早期基金中進行的交易在當時被許多人認為太貴或離經叛道。在 Acquired 播客上,Ben Gilbert 說,“通常的批評是他們為了給自已買名氣而溢價,以此買入贏家,”但他認為這在當時既是理性的,也指出,“今天還會有人爭辯說他們在 2009 年到 2015 年做的任何事情實際上估值過高了嗎?絕對不會。”正如 Ben Horowitz 在 2014 年 HBS 案例研究中解釋的那樣,“即使估值高達數十億美元,投資者也可能低估了公司的潛力。”那種低估就是 a16z 的優勢。

建立別人稱為浪費的運營基礎設施。 僱傭全方位的服務團隊、招聘合夥人、高管簡報中心……所有這些在當時看來都像是基金經理的開銷拖累。但如果你相信投資組合公司可以成為定義類別的公司並需要企業力量才能到達那裡,那麼這種支出就是合理的。他們是在為一個初創公司需要看起來像真正的公司才能贏得財富 500 強交易的未來而建設。

將技術創始人視為稀缺資源。 這也是一個賭注,因為公司變得越來越便宜和容易建立,沒有傳統管理能力的技術天才可以並且將會建立更重要的公司。因此,它盡一切努力來爭取和支持他們,將 CAA(創新藝人經紀公司)模式引入風險投資。“對創始人友好”現在是一個梗,但在當時這確實是新穎的。

重要的是,在這個第一時代,最重要的事情只是投資於正確的公司,並隨著它們變得像 a16z 相信的那樣成功而獲利。當然,他們專注於幫助創始人,但主要是,他們在利用可用的套利機會。

擁有 Coinbase 和 Databricks 的 AH III 是一個突出的例子,但也值得注意其一致性。

“作為 LP,我們對持續的 淨 3 倍 TVPI 基金感到高興,偶爾有一支 淨 5倍+ TVPI 的基金,這就是他們所交付的,”VenCap 的 CIO David Clark 告訴我,他是自 AH 3 以來一直投資 a16z 的 LP,“a16z 是少數幾家能夠在持續的時間內大規模交付這種業績的公司之一。”你可以在上面的業績數字中看到這一點。

如果這是一個 a16z 願意支付高價並“投資豬肚”以便為自己贏得名聲並在未來獲得回報的時代,那麼這種交易在短期內似乎並沒有花費多少代價。

第二時代 (2018-2024)

在 a16z 的第二時代 (2018-2024),關鍵信念是贏家確實變得比任何人預期的都要大得多,它們保持私有的時間更長,而且技術正在吞噬比其他人意識到的更多的行業。

我認為這種信念使 a16z 能夠做三件事,從而從前 5 名的公司轉變為領導者:

募集更大的基金。

在第一時代,a16z 通過九隻基金募集了 62 億美元。在第二時代,五年內,a16z 通過 19 只基金募集了 329 億美元。標準的 VC 智慧是回報隨著基金規模的增加而降低。a16z 提出了相反的觀點:如果最大的成果變得越來越大,你需要更多的資本來通過多輪融資維持有意義的所有權。你能做的最糟糕的事情就是錯過贏家,並且沒有擁有足夠多的你已經擁有的贏家。Marc 喜歡說,你最多隻能損失 1 倍的錢,但你的上限實際上是無限的。

建立超越單一基金的架構。

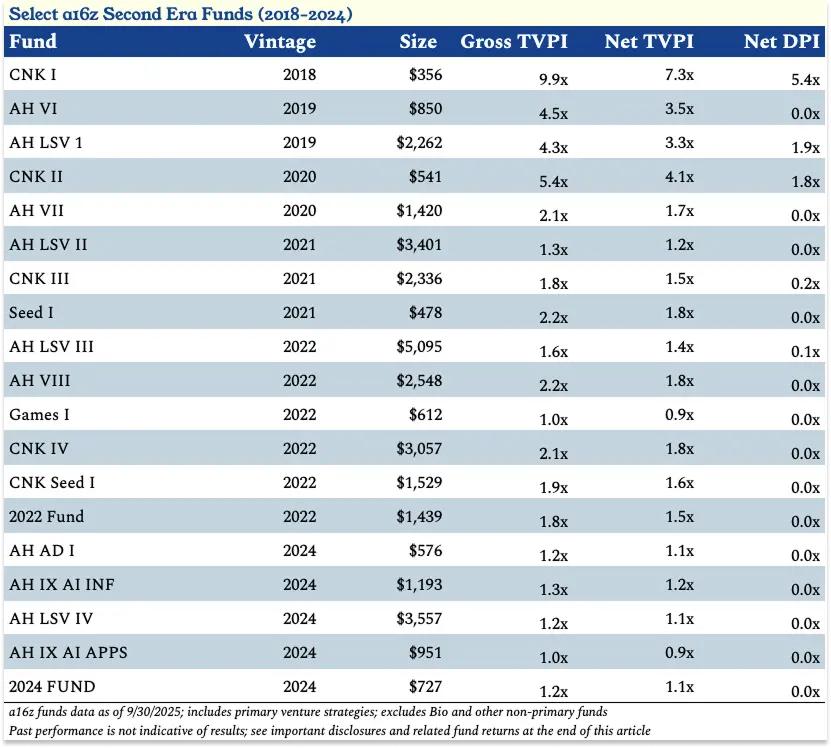

在第一時代,a16z 募集了核心基金以及後續的後期基金。所有 a16z 的 GP 都是從相同的基金中投資,即使他們每個人都有自己的關注領域。它還募集了一個生物基金,因為生物是一個完全不同的野獸。為了本文的目的,我專注於那些不專注於生物和健康的 a16z 風險基金。 在第二時代,a16z 開始去中心化。2018 年,它推出了 CNK I,這是 Chris Dixon 領導下的 a16z 第一隻專門的加密基金。2019 年,它招募了 David George 來領導專門的後期風險投資 (LSV) 基金,並募集了迄今為止最大的基金:LSV I 約為 22.6 億美元,大約是任何以前 a16z 基金的兩倍。在此期間,它募集了跨越核心、加密、生物和 LSV 的新基金,以及專門的種子基金(2021 年的 4.78 億美元 AH Seed I)、專門的遊戲基金(6.12 億美元 Games I)和它的第一個跨策略基金(14 億美元的 2022 Fund),這允許 LP 按比例投資該年份的所有基金。 重要的是,雖然個別基金可以利用公司的集中資源,如投資者關係,但每個基金都設計了自己的專用平臺團隊——營銷、運營、財務、活動、政策等等——以滿足其垂直領域創始人的特定需求。

持有頭寸更長時間。

在 a16z 的第二時代,領先的公司開始保持私有更長時間,並在私募市場籌集更多資金,無論是初級市場(為公司提供資金)還是二級市場(為員工和早期投資者提供流動性)。Matt Cohler 將 a16z 購買 Facebook 後期二級股票比作購買豬肚的做法成為了標準,因為像 Stripe、SpaceX、WeWork 和 Uber 這樣的公司能夠在私募市場獲得以前只能在公開市場獲得的流動性。 這給行業帶來了挑戰——LP 無法輕易獲得流動性,這阻礙了資本配置週期——但對於相信科技公司會變得越來越大的公司來說,這是天賜之物。它提供了將更多資金投入到碰巧是私有的高質量公司中的機會,並將本應屬於公開市場投資者的回報拉入私募市場。我相信這種轉變是像 a16z 這樣的 VC 公司能夠變得更大而沒有壓垮回報的關鍵原因之一。

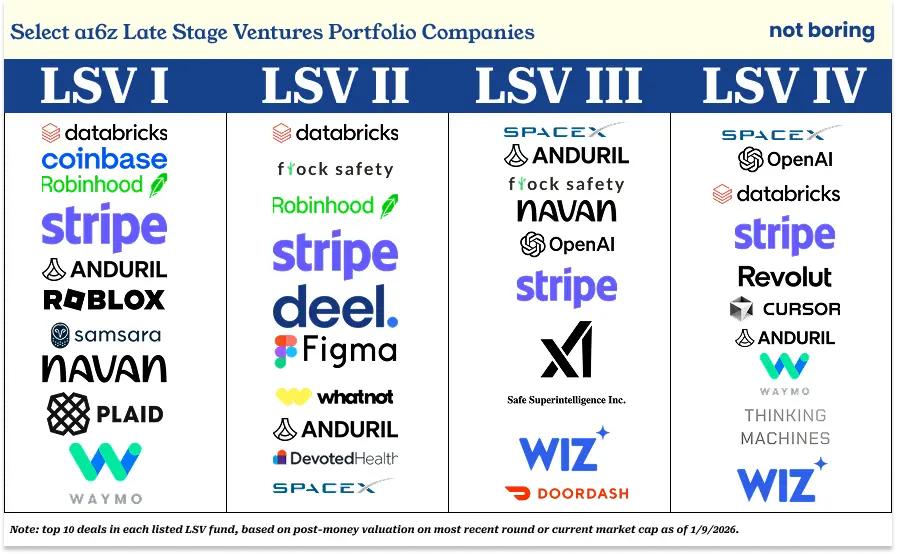

作為回應,a16z 做了幾件事。它成為了註冊投資顧問 (RIA),允許它自由投資於加密貨幣、公開股票和二級市場,並推出了前面提到的由 David George 領導的 LSV 1。在第二時代,LSV 募集了 a16z 各基金總計 329 億美元中的 143 億美元。加密基金在第四期 (Fund IV) 也拆分為種子期(15 億美元)和後期(30 億美元)。

這些是每個列出的 LSV 基金中的前 10 大交易,基於最近一輪的投後估值或當前市值:

LSV I: Coinbase, Roblox, Robinhood, Anduril, Databricks, Navan, Plaid, Stripe, Waymo, 和 Samsara

LSV II: Databricks, Flock Safety, Robinhood (他們在公開市場退出並循環投入更多 Databricks), Stripe, Deel, Figma, WhatNot, Anduril, Devoted Health, 和 SpaceX

LSV III: SpaceX, Anduril, Flock Safety, Navan, OpenAI, Stripe, xAI, Safe Superintelligence, Wiz, 和 DoorDash

LSV IV: SpaceX, Databricks, OpenAI, Stripe, Revolut, Cursor, Anduril, Waymo, Thinking Machine Labs, 和 Wiz

正如 a16z 過去被指責的那樣,如果你要購買 Logo,你肯定會買到比這些更差的。也就是說,根據 Cambridge Associates 截至 2025 年第二季度的數據,LSV I 處於其年份的前 5%,LSV II 和 LSV III 都處於各自的前四分位數(前 25%)。

截至 2025 年 9 月 30 日,LSV I 的淨 TVPI 為 3.3 倍,LSV II 的淨 TVPI 為 1.2 倍(雖然在 Databricks 和 SpaceX 最近融資後可能會更高),LSV III 的淨 TVPI 為 1.4 倍(在 SpaceX 以報道的 8000 億美元估值完成主要的二級銷售後,這一數字也可能會更高,上漲 >2 倍)。

通過相信這些明星公司的結果將比大多數人(當然不是全部;參見:Founders Fund 和 SpaceX,Thrive 和 Stripe)相信的要大得多,a16z 能夠在最好的私有科技公司中投入更多資金。

至關重要的是,他們已經開始表明,在適當的條件下,有可能在成長期基金中實現類似風險投資的回報。即,根據我從一位 a16z LP 那裡看到的分析,擁有強大早期業務的公司可以通過繼續在成長期投資來提供類似風險投資的倍數(和更高的內部收益率 IRR)。當然,與這些公司的更深層次關係也可以增加公司的權力。

在第二時代,a16z 認為最重要的事情是儘可能多地擁有贏家,如果你從早期投資就更瞭解這些公司,並且有專門的後期基金繼續加倍下注,或者糾正早期的錯誤,這就更容易做到。(雖然仍然不像你在其他資產類別中看到的那樣是多數股權投資。)

這也是一種套利,儘管我相信 a16z 在這個時代為幫助其個別公司成功做了更多的工作。

第二時代的回報仍然處於早期,但它們領先於第一時代基金在其生命週期類似階段的表現,當時《華爾街日報》報道了它們的表現不佳。

2018 年的基金淨 TVPI 為 7.3 倍,2019 年的基金淨 TVPI 為 3.4 倍,2020 年的基金淨 TVPI 為 2.4 倍,2021 年的基金淨 TVPI 為 1.4 倍,2022 年的基金淨 TVPI 為 1.5 倍。

在這個時代特別值得注意的是加密基金(CNK 1-4 和 CNK Seed 1)的出色表現。CNK I 已經向 LP 返回了 5.4 倍的淨 DPI。

也許讓那些認為 a16z crypto 在 2022 年錯誤的時間募集了太多資金的人更驚訝的是,它為 CNK IV 募集的 30 億美元迄今為止反映(或“賬面價值”)為 1.8 倍的淨 TVPI。

這個第二時代的兩個最大故事,LSV 和加密,說明了 a16z 對未來信念的兩個方面。LSV 是對公司保持私有時間更長、擁有更大私募市場資本需求這一事實的回應。加密代表了這樣一種想法,即創新(和回報)可能來自與你習慣投資的領域完全不同的新領域。

它們也說明了 a16z 需要擴大其代表其投資組合公司和行業所做的事情。為了幫助其後期公司蓬勃發展,它必須在私募市場中重建一些上市的好處。

為了確保加密在美國的生存,確保所有類型的新技術公司能夠在與既得利益者的對抗中獲得公平的機會,它需要前往華盛頓。

這把我們帶到了 a16z 的第三時代 (2024-未來),在這個時代,關鍵信念是新技術公司如果被允許,不僅將重塑而且將贏得每個行業,並且 a16z 必須領導行業和國家朝著正確的方向發展。

這種信念再次改變了 a16z 的性質。在一定的規模下,150 億美元的新資金就是一個很好的分界線,挑選贏家是不夠的。

你必須通過塑造它們競爭的環境來製造贏家。

正如 Ben 所說,“是時候領導了。”

a16z 的領導時代

你可能會想象,在遊戲的這個階段,競爭對手 VC 公司的一位分析師會給記者 Tad Friend 發短信,內容大概是:“為了在你的 150 億美元新基金中獲得 5-10 倍的總回報,‘你需要讓整個美國科技行業比今天大好幾倍。’”

對此,你想象 Marc 和 Ben 會說:是的。

這是該公司明確的計劃。邏輯如下。

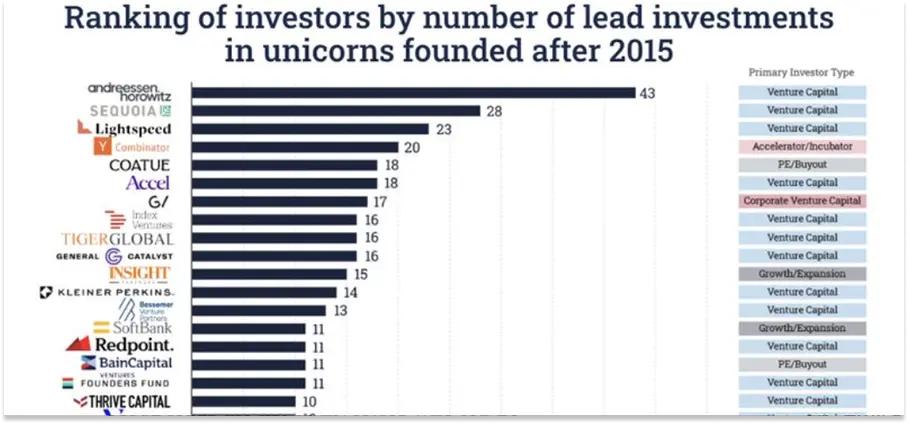

自 2015 年以來,它在早期階段資助的獨角獸比任何其他投資者都多,a16z 和第二名(Sequoia)之間的距離與第二名和第十二名之間的距離一樣大。

來源:Ilya Strebulaev,斯坦福教授

“在早期階段資助的成為獨角獸的公司數量”當然是判斷“最佳”的一種非常具體和方便的方式。更常見的是引用回報,按倍數或 IRR 或僅僅是分配給 LP 的現金總量。其他人可能會指出命中率或一致性。有很多方法可以切分排行榜。

但這種方式似乎與 a16z 看待世界的方式一致。正如我在 a16z crypto 期間反覆聽到的那樣,因為很多聰明的企業家都在那裡建設而押注一個類別並弄錯了,這完全沒問題。但在一個類別內選錯公司,因為任何原因錯過最終的贏家,是不行的。正如 Ben 所說:

我們知道創辦一家公司是一項高風險的努力,所以如果我們在這個投資時運行了正確的流程並正確評估了風險,我們並不擔心那些沒有成功的投資。另一方面,我們非常擔心是否錯誤地評估了企業家是否是她所在類別中最好的。

如果我們選錯了新興類別,沒問題。如果我們選錯了企業家,那就是個大問題。如果我們錯過了正確的企業家,那也是個大問題。由於衝突或放棄而錯過劃時代的公司,比投資於我們誤判的類別中的最佳企業家要糟糕得多。

根據其自身對最重要事情的估計,a16z 已經成為風險投資行業的領導者。

“那現在呢?”Ben 問。“領導一個行業意味著什麼?”

在宣佈這次 150 億美元融資的 X 文章中,他回答說:“作為美國風險投資的領導者,美國新技術的命運部分落在我們的肩上。我們的使命是確保美國贏得未來 100 年的技術。”

這對於一家風險投資公司來說是一件非同尋常的事情。

這也是,如果你接受這些前提——即技術是進步的引擎,美國持續的領導地位取決於技術優勢,而 a16z 是美國新技術公司最大和最有影響力的支持者,擁有賦予它們與現有企業公平競爭的權力和資源——這並不完全不合理。

要贏得未來 100 年的技術(在 a16z,這與贏得未來 100 年是一回事),他繼續說,它必須贏得關鍵的新架構——AI 和加密——然後將這些技術應用於最重要的領域,如生物、國防、健康、公共安全和教育,並將它們注入政府本身。

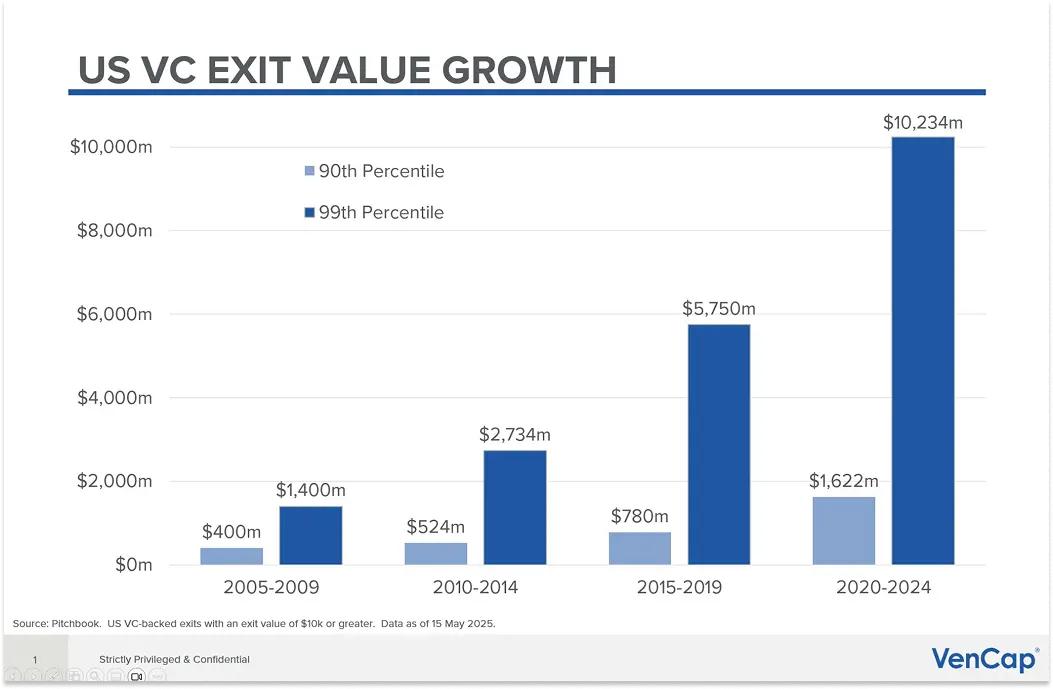

這些技術將使市場變得更大。正如我在 Tech is Going to Get Much Bigger 和 Everything is Technology 中所論證的那樣,這意味著以前不在科技可尋址市場中的行業和待完成的工作現在都在其中,這意味著風險投資可尋址價值 (VCAV) 也將急劇增加。

美國 VC 退出正在變得更大,圖表來自 VenCap 的 David Clark

美國 VC 退出正在變得更大,圖表來自 VenCap 的 David Clark

這是 a16z 一直在做的賭注的延續,但在信念上有一個重要的轉折:如果 a16z 作為領導者做好自己的工作,這個價值將被釋放,美國(和世界)的未來將得到保障。

具體來說,這意味著五件事:

讓美國技術政策再次偉大

踏入私有和上市公司建設之間的空白

將營銷帶入未來

擁抱公司建立的新方式

在擴展我們能力的同時保持建設文化

關於 a16z 讓你撓頭的幾乎所有事情都是為了這五件事服務的。

最值得注意的是,a16z 在過去兩年中更加積極地參與政治,Marc 和 Ben 公開支持特朗普總統在上次選舉中。這讓很多人感到憤怒,有人爭辯說風險投資基金不應該影響國家政治。

a16z 會強烈反對這一論點。它想要讓美國技術政策再次偉大。

Marc 和 Ben 在 The Little Tech Agenda 中闡述了其論點,可以概括為:

新技術公司對我們國家的成功至關重要。

為了贏得未來,我們需要支持創新的法律、政策和法規,我們必須防止大型、資源充足的現有企業的監管俘獲。

相反的情況一直在發生:“我們認為糟糕的政府政策現在是小科技公司(Little Tech)的第一大威脅。”

在政府大廳裡或反對現有企業時,沒有人為新技術公司而戰:大型現有企業不會這樣做,初創公司不應該花費有限的資源這樣做。

風險投資公司從新技術公司的成功中獲得經濟利益,所以 VC 應該是打這場仗的人,作為 VC 的領導者,a16z 有責任這樣做。

a16z 是單一議題選民。小科技公司是它唯一關心的事情。它是跨黨派的。

這些是談話要點——“我們不參與與小科技公司直接相關的問題之外的政治鬥爭。”和“無論政黨如何,無論他們在其他問題上的立場如何,我們都支持或反對政治家。”——從我在 a16z 看到的一切來看,這些都是絕對的真理。

該公司搞政治並不是因為好玩(儘管至少 Marc 似乎真的很享受這種場面;他似乎真的很享受很多事情,在荒謬中發現幽默,這是一種被低估的競爭優勢,但我們今天沒有時間討論)。a16z 願意在短期內看起來很蠢,並承受攻擊,以幫助新技術在長期內蓬勃發展。

在很長一段時間裡,正如前 Benchmark 合夥人 Bill Gurley 在 2,581 Miles 中所論證的那樣,科技基本上可以忽視華盛頓,華盛頓也可以基本上忽視科技。幾年前,這種情況發生了變化,部分原因是科技從製造工具轉變為與我在前面討論的現有企業作鬥爭。加密是第一個對此變得生死攸關的部門。

當 a16z 第一次去華盛頓是,小科技公司在華盛頓特區還不是一個選民群體。大型科技公司有自己的說客和關係。現有企業——銀行、國防公司,無論誰——都有自己的說客和關係。但小科技公司,包括加密,沒有。沒有一家公司,除了當時的 Coinbase 可能例外,能夠負擔得起在國家首都代表自己所需的成本或基礎工作,更不用說在全國各州的州首府了。

所以在 2022 年 10 月,a16z crypto 聘請了 Collin McCune 作為其政府事務負責人,Collin 開始著手教育美國的政治家關於加密的知識。Collin、Chris Dixon、a16z crypto 總法律顧問 Miles Jennings、團隊的其他成員以及加密創始人,來自投資組合和更廣泛的行業,多次前往華盛頓特區解釋加密是如何運作的,它可以成為什麼,更一般地說,通過監管扼殺新技術的危險。

這起作用了。很大程度上歸功於他們的努力以及行業跨黨派的 Fairshake 超級政治行動委員會 (SuperPAC) 的努力,加密不再面臨立法的生存風險。去年,特朗普總統簽署了 GENIUS 法案 使之成為法律,這是第一次對加密穩定幣進行監管,全面的市場結構立法以壓倒性的跨黨派方式在眾議院獲得通過。它現在正在參議院審議,希望能獲得通過並在今年晚些時候簽署成為法律。

當 AI 成為華盛頓特區的熱點問題時,這一經驗證明是有價值的。McCune 現在領導著整個公司的政府事務實踐,在華盛頓特區擁有永久存在,工作涵蓋 AI、加密、美國活力等等。它目前正在倡導全面的聯邦 AI 標準,以避免各州法規相互競爭的混亂局面,以及其他支持創新的政策。

雖然遊說可能是一個骯髒的詞,但目前的事實是,小科技公司的競爭對手擁有複雜的政府事務和政策團隊,致力於俘獲監管機構,使新進入者無法在公平的競爭環境中戰鬥。

為了讓科技贏得未來,並讓 a16z 獲得其基金回報,置身政治之外不再是一個選項。好消息是,作為一個需要新公司形成、成長和獲勝以維持其生存的公司,a16z 受到儘可能大的激勵來保持競爭環境對創新的開放。

因為從目前的時刻來看,即使 a16z 也承認,它不知道未來將建立哪些公司,或者如何建立。

擁抱公司建立的新方式意味著對這樣一個想法持開放態度:有了 AI,企業家可能能夠用以前十分之一或百分之一的員工建立公司,建立一家偉大公司所需的條件可能與過去截然不同。這意味著 a16z 也需要適應。

例如,它推出了 Speedrun,這是它自己的加速器,通過它投資高達 100 萬美元併為新生公司運行為期 12 周的計劃。這使 a16z 能夠早期洞察這些新公司是如何建立的以及每傢俱體公司的情況,以便它能夠更明智地向贏家投入更多資金。

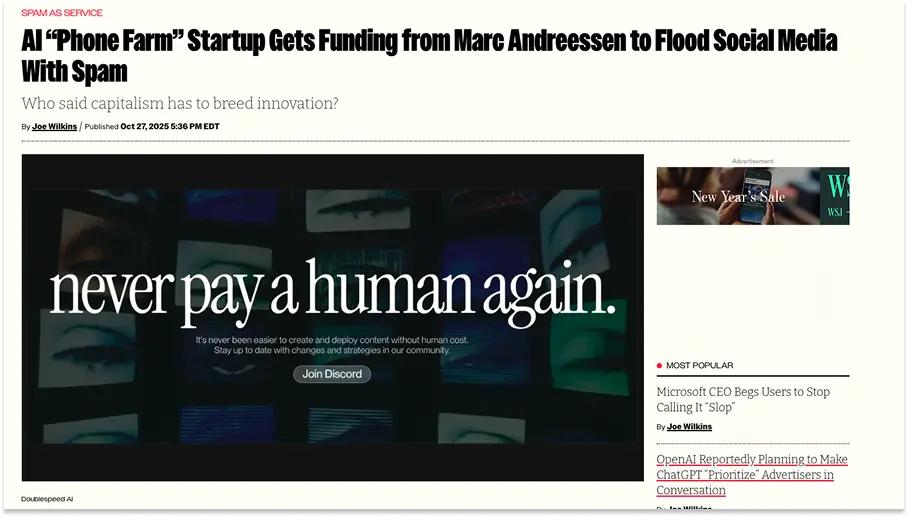

但這也有風險:增加可以說自己由 a16z 支持的公司數量並降低門檻,有稀釋合法性的風險。例如,a16z 因 Speedrun 支持 Doublespeed 而在推特上受到抨擊,該公司自稱是“合成創作者基礎設施”,但其他人稱之為“手機農場”和“垃圾郵件即服務”。

未來主義

這種框架——“從 Marc Andreessen 那裡獲得資金”——很有趣,因為 Marc 並不做 100 萬美元以下的 Speedrun 申請決定——每張 Speedrun 支票僅代表 a16z 資產管理規模的 0.001% 左右。但這正好說明了挑戰。在猜測他們是一家 Speedrun 公司並查證之前,我在 Twitter 上多次看到提到這家 a16z 支持的公司。大多數人不會那樣做。

類似脈絡中一個更臭名昭著的例子是 Cluely,這家初創公司承諾幫助其客戶在所有事情上作弊,a16z 從其 AI 應用基金領投了 1500 萬美元的一輪融資。

人們有理由質疑,為什麼 a16z,一家積極致力於塑造美國未來的公司,也在投資一家重視病毒式傳播勝過道德的初創公司。在投資組合中存在像 Cluely 這樣的公司,會不會稍微抹去所有其他公司的合法性,至少在非常在線(Very Online)的人眼中?

很有可能。就個人而言,我不喜歡它。感覺不對勁。這有失體統。

但是!這在內部是一致的。

因為除了實際產品之外,Cluely 推銷的是在 AI 時代有一種全新的建立公司的方式:假設底層模型能力正在趨同和商品化,分發將是唯一重要的事情,如果需要一點爭議才能獲得分發,那就那樣吧。

如果你正在擁抱公司建立的新方式,1500 萬美元和一點 Twitter 爭議是為了獲得最前沿方法之一的前排座位的廉價代價。

更一般地說,在 a16z 所處的行業中,時不時看起來很愚蠢是你為了避免走柯達老路而付出的代價。你需要願意承擔風險,承擔風險不僅僅意味著資本。在 a16z 的規模下,一點點資本是風險最小的東西。

不過,有一種觀點認為,從宏觀角度來看,X(本身也是 a16z 的投資組合公司)上的小插曲根本無關緊要。Katherine Boyle,共同創立了該公司美國活力實踐的 a16z 普通合夥人,當我問及此事時,實際上提出了這個論點:

你可以說,是的,也許我們在 Twitter 上受到了一些打擊,因為一家人們不喜歡,無論是在舊金山的某個角落還是在紐約或其他什麼地方的人不喜歡的公司。比如,“我們不喜歡他們在做美國活力!我們不喜歡他們在做加密!”

但這臺機器的實際規模意味著那一刻微小的插曲根本無關緊要。

頂級的機構對比是規模化的系統。就像美利堅合眾國。當美利堅合眾國在全球舞臺上做了一些尷尬的事情時,我們在乎嗎?不,這不會影響美利堅合眾國,就像它不會影響羅馬天主教會一樣。

我們是在以世紀為單位思考,而不是推文。

你可能不同意 a16z 的一切,但你必須尊重那家公司的膽量。

不管怎麼說,當我問一些 a16z 的 LP 他們對某些 Twitter 上有爭議的公司有何看法時,我得到的回答始終是一臉茫然的“誰?”。

唯一似乎真正對 a16z 的回報重要的事情是贏家:儘早發現它們,贏得它們的交易,並隨著時間的推移擁有儘可能多的股份。問任何 a16z LP 關於 Databricks 的事;他們知道 Databricks。

現在,在第三時代,即“是時候領導了”的時代,同樣重要的事情是幫助它們成長,即使它們變得更大。

這就是我認為 Ben 所說的踏入私有和上市公司建設之間的空白的意思,我認為這是今天重新思考 a16z 以及它如何可能在 150 億美元上獲得 5-10 倍回報的最關鍵的重構。

“在早期,”Ben 說,“風險投資家幫助公司實現 1 億美元的收入,然後將它們移交給投資銀行,作為上市公司進行下一段旅程。”那個世界已不復存在。公司保持私有更長時間,規模更大,這意味著由 a16z 領導的風險投資行業需要擴展其能力,以滿足更大公司的需求。

為此,該公司最近引進了 前 VMWare CEO Raghu Raghuram 擔任三重威脅角色——與 Martin Casado 一起擔任 AI 基礎設施團隊的 GP,與 David George 一起擔任增長團隊的 GP,以及作為執行合夥人和 Ben 的“軍師,幫助他運營公司”。與 Jen Kha 一起,Raghu 正在領導一系列新舉措,以“解決大公司在成長過程中的需求”。

這意味著與世界各地的國家政府合作,幫助投資組合公司擴大規模並銷售到其地區,與 Eli Lilly 等公司建立戰略關係(與之共同推出了 5 億美元的生物技術生態系統基金),並增加全球 LP 關係的數量和深度。這意味著擴大 a16z 高管簡報中心 (Executive Briefing Center) 的範圍,大公司可以在那裡直接與一組定製的相關 a16z 投資組合公司會面。

即使對於較大的公司來說,每家公司從頭開始建立也不合算,但對於 a16z 來說,建立並在整個投資組合中分配可能是有意義的。碰巧的是,這些事情處於政府、萬億美元公司和數萬億美元資本的層面。

所有這一切都可能意味著公司可以保持私有更長時間,而不會犧牲作為上市公司帶來的合法性、關係或資本獲取渠道。

這意味著公司可以在私募市場中成長得更大,在那裡它們完全處於 a16z 的可尋址市場中。

這意味著 a16z 有機會以產生強勁回報的合理機會投資更多資本,這意味著有潛力投入更多資源來建立更多的能力和更大的權力,它可以將這二者借給投資組合公司,並日益借給整個新技術行業,以幫助將更多更好的新技術帶入經濟的更多部分,這樣我們大家都能擁有更美好的未來。

當然,有很多事情可能會出錯。錢越多,問題越多。領導者承受攻擊。等等。

在我看來,我認為 a16z 正在以一種迄今為止沒人玩過的範圍和規模玩這個遊戲,伴隨著所有的機會和風險。

例如,更大的表面積意味著更多潛在的漏洞。而且理論上,公司保持私有的時間越長,為 LP 產生流動性就越困難,LP 投資於允許 a16z 投資於有朝一日可能成為非常大公司的新公司的新基金就越困難。

不過,歸根結底,只有兩個選民群體重要:創始人和 LP,公司的客戶及其投資者。

唯一重要的群體:LP 和創始人

創始人與 LP 如何看待該公司,分別表現為他們從誰那裡拿錢和給誰錢,這是我討論過的所有其他內容的壓縮版本。

這是我的邏輯:

如果最好的創始人相信 a16z 建立的所有機器將幫助他們建立比其他方式更大的企業,他們就會拿它的錢而不是其他基金的(或者至少會確保它是它拿錢的公司之一)。

如果 LP 相信 a16z 繼續投資於最優秀的創始人,他們就會給它錢而不是其他基金,並將這筆錢留在他們那裡,即使面臨流動性緊縮。

當我與 Jen Kha 交談時,她告訴我一則軼事,清楚地表明,在這場遊戲中,除了最初處於正確的市場之外,在最好的公司裡真的是唯一重要的事情。

幾年前,在那次短暫的風險投資熊市期間,在流動性擔憂和特朗普政府初期對捐贈基金稅收地位態度的不確定性中,a16z 向他們提供了流動性。閱讀當時的頭條新聞,包括謠言稱非常藍籌的捐贈基金正在拋售其風險投資組合,這就像在沙漠中提供水一樣。

具體來說,Fund 1 擁有 Stripe 的種子頭寸,Fund III 擁有來自 Databricks A 輪的非常大的頭寸。a16z 去找它的 LP 說,“我們知道你們處於流動性危機中。如果您願意,我們願意回購您在這些名字中的權益,並想辦法給您一些流動性。”

“簡直了,Packy,”Jen 回憶道,“30 個 LP 中的 30 個都說,‘絕對不行。’他們就像,‘謝謝,但我們不想要這些名字的流動性。我們想要其他名字的流動性。’”

a16z 的 LP,VenCap 的 David Clark 解釋說:“VC 不是關於早期流動性。它是關於多年來的複利增長。我們不希望我們的經理過早出售他們最好的公司。”

衛斯理大學 (Wesleyan) 的 Anne Martin 是那三十位早期 LP 之一,也是複利力量的證明。她自 2009 年 Fund 1 以來一直支持 a16z,當時她在耶魯大學捐贈基金,並作為衛斯理大學的 CIO 參與了二十九隻基金。a16z 剛剛結束的新基金將使其超過三十隻。

“a16z 是我承銷的投資組合中非常有意義的頭寸,也是我們運行時間最長的頭寸,”Anne 在上個月我們交談時告訴我。“這是我被錄用後的第一次會議上帶給我的投資委員會的兩家新經理之一。”

以投資 3 億美元的基金開始這種關係——“她直接與 Ben 談判了有限合夥協議,”Jen 說——Anne 同意 a16z 的觀點,即機會已經擴大到足以支持更大的基金規模:

Andreessen 有趣的是……你拿一個 16 億美元的 AI 基礎設施基金,你建立一個簡單的矩陣,你會想,‘好吧,假設他們在退出時擁有公司 8% 的股份……’你需要從退出中獲得什麼來回報基金?如果你擁有 8%,你需要一個 200 億美元的退出。你知道,這很罕見,但 Andreessen 似乎有不少這樣的案例。另一件令人印象深刻的事情是,比如,8% 對他們來說是正確的數字嗎?因為很多時候他們擁有更大的所有權。

僅用於說明目的

“我認為對他們來說,這就是所有權以及他們幫助這些公司實現巨大成果的能力,”Anne 告訴我。“這就是讓 LP 對這些基金規模感到放心的原因。”

這種幫助實現巨大成果的能力就是為什麼即使是最受歡迎的創始人也願意比競爭對手少“收” a16z 費用的原因。僅在 2025 年的幾筆交易中,a16z 投資的價格就低於投資同一輪的其他頂級公司。 雖然分享具體名字是不對的,但我聽說僅去年一年就有四筆對家喻戶曉的科技公司的投資遵循了這種模式。

實際上,創始人重視 a16z 帶來的資源,以至於他們今天可以至少偶爾支付低於市場的價格。這與早期相比是一個巨大的變化,當時競爭對手 VC 公司對 a16z 支付的價格如此憤怒,以至於他們給該公司起了個綽號叫“A-Ho”。這證明了與 a16z 合作有真實、切實的價值,公司為此“支付”了比給其他公司更高的稀釋度。

這就是說,雖然我說有兩個選民群體很重要,但歸根結底,真的只有一個。我認為如果最好的創始人想與 a16z 合作,最好的 LP 也會。

a16z 是否改善了其投資組合公司的結果?

這是個問題,哈?某種假設的公式大概是這樣的:

歸因於 a16z 的市值百分比 * 受影響的市值

棘手的部分是,要真正對等式左側產生最大影響,你必須在右側最小的時候提供幫助。

當你這樣做時,當你幫助小公司變成大公司時,你會產生一種忠誠度,這意味著創始人願意對其他考慮拿你錢的創始人和寫關於你的文章的人說你的好話。

當我讓 Erik Torenberg 把我介紹給他們的一些創始人時,他在幾小時內就聯繫了我與代表超過 2000 億美元市值的創始人,包括 Databricks 的 Ali Ghodsi 和 Flock Safety 的 Garrett Langley。

我特別提到這兩個人,因為在我們聯繫後的 48 小時內,Databricks 宣佈以 1340 億美元的估值籌集了 40 億美元,而 Flock Safety 幫助抓住了涉嫌布朗/麻省理工學院謀殺案的兇手。 這是一種發自內心的權力衝擊。

<