戰爭場景並不會造就清晰明瞭的敘事。市場通常會同時做兩件事:先是迅速湧向安全區域,然後在最初的衝擊過後重新調整價格。比特幣就處於這條斷層線上。

這就是為什麼“第三次世界大戰交易”並非一次性的押注,而是一個系列策略。在最初的幾個小時裡,比特幣的表現往往像高貝塔風險資產。而在接下來的幾周裡,它可能會開始像一種便攜且抗審查的資產,這取決於各國政府接下來的行動。

現在人們對“第三次世界大戰”的擔憂是真的嗎?

鑑於當前的地緣政治局勢升級,關於第三次世界大戰的討論比以往任何時候都更加現實。有些人甚至認為我們正處於一場世界大戰之中,但這場戰爭的運作方式與90年前截然不同。

過去幾周,多起衝突事件使得局勢容錯空間進一步縮小。

歐洲的安全辯論已從理論轉向行動規劃。官員們討論了烏克蘭戰後安全保障問題,而俄羅斯歷來將此視為不可逾越的紅線。

在印太地區,中國在臺灣周邊的軍事演習越來越像是封鎖演練。一場封鎖式危機並不需要入侵就能擾亂市場,只需要航運中斷和海上事件即可。

再加上美國的整體姿態。特朗普總統在從委內瑞拉總統家中將其抓獲後,基本上是在用他自己的話說“ 控制 委內瑞拉”。

現在,美國政府正在討論購買格陵蘭島,這是一個主權國家,屬於丹麥和歐盟。

此外,還有制裁執行、風險更高的軍事信號以及更尖銳的地緣政治信息傳遞。這些因素疊加在一起,就形成了一個全球環境,在這個環境中,一個錯誤就可能引發另一個錯誤。

這就是危機相互關聯的方式。

在此模型中,“第三次世界大戰”的含義

本分析將“第三次世界大戰”視為一個特定的Threshold。

- 核大國之間直接、持續的衝突,以及

- 向單一戰區以外擴張(歐洲加上印太地區是最明確的路線)。

這個定義很重要,因為市場對區域衝突的反應與對多場衝突的反應不同。

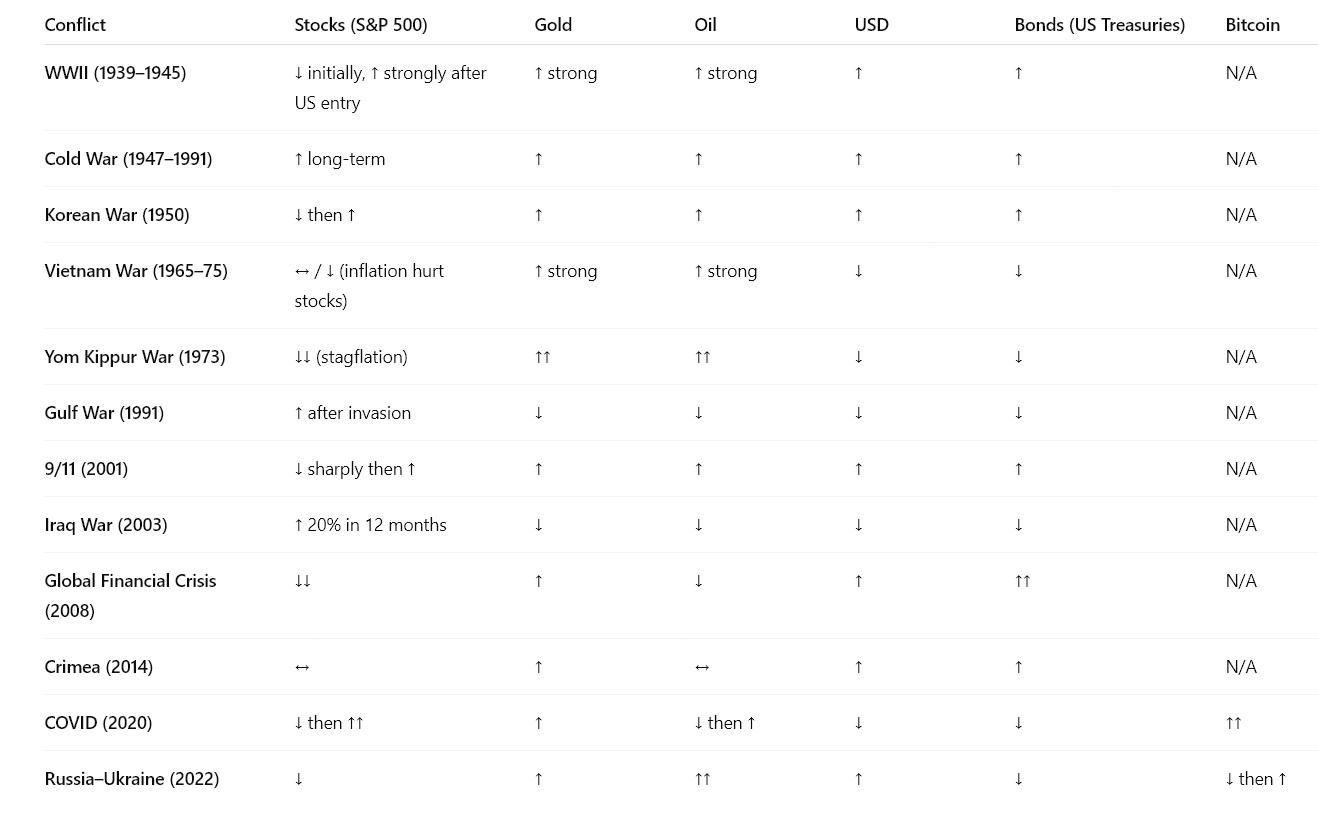

戰爭期間主要資產的表現

從過去的衝突中汲取的最有用的教訓是結構性的:市場通常先拋售不確定性,然後再交易政策應對措施。

主要資產在戰爭和危機期間的實際表現如何

主要資產在戰爭和危機期間的實際表現如何股票

股市通常會在最初的衝擊後下跌,然後一旦局勢明朗化,即使戰爭仍在繼續,股市也能反彈。對現代衝突的市場研究表明,一旦投資者停止猜測並開始進行定價,“明朗化”可能比衝突本身更為重要。

例外情況是,當戰爭引發持久的宏觀經濟體制變革時,例如能源衝擊、通脹Persistence、配給制或深度衰退。在這種情況下,股市的困境會持續更長時間。

金子

黃金價格歷來會在恐慌情緒蔓延時上漲。但一旦戰爭溢價消退,政策走向趨於可預測,黃金價格也往往會回落。

黃金的優勢很簡單:它沒有發行人風險。它的劣勢也很簡單:它與實際收益率競爭。當實際收益率上升時,黃金往往會面臨壓力。

銀

白銀的走勢類似於混合型資產。它會隨著黃金上漲,起到避險作用,但隨後又會因工業需求的影響而劇烈波動。與其說它是純粹的避險資產,不如說它更像是一種波動性放大器。

石油和能源

當衝突威脅到供應路線時,能源就成為宏觀經濟的關鍵因素。油價飆升會迅速改變通脹預期。

這迫使各國央行在經濟增長和通脹控制之間做出選擇。而這一選擇又會影響到其他一切。

比特幣身處世界大戰:牛市還是熊市?

比特幣並非只有一個戰爭身份,而是有兩個,而且它們彼此對抗:

- 流動性風險比特幣:在去槓桿化期間表現得像高貝塔係數科技資產。

- 比特幣的便攜性:當資本管制和貨幣壓力上升時,它表現得像一種抗審查、無國界的資產。

哪種占主導地位取決於所處的相位。

第一階段:衝擊周

這是強制拋售階段。投資者籌集資金。風險部門降低槓桿。相關性飆升。

在這個階段,比特幣通常面臨流動性風險。它可能與股票價格同步下跌,尤其是在衍生品倉位擁擠或穩定幣流動性收緊的情況下。

黃金往往會率先獲得避險需求。美元通常會走強。信用利差會擴大。

第二階段:穩定化嘗試

市場不再問“剛才發生了什麼?”,而是開始問“政策下一步會採取什麼措施?”

這就是比特幣可能出現分歧的地方。

如果各國央行和政府採取流動性支持、擔保或刺激措施,比特幣通常會與風險資產一起反彈。

如果政策制定者加強對資本、銀行渠道或加密貨幣准入通道的控制,比特幣的反彈可能會變得不均衡,波動性更大,區域性碎片化加劇。

第三階段:曠日持久的衝突

此時,衝突升級為宏觀層面的機制性問題。比特幣的表現取決於四個關鍵因素:

- 美元流動性:美元流動性緊張對比特幣不利。美元流動性寬鬆則有利於比特幣。

- 實際收益率:實際收益率上升對比特幣和黃金構成壓力;實際收益率下降則對兩者構成支撐。

- 資本管制和制裁:會增加對可攜性的需求,但也可能限制獲取途徑。

- 基礎設施可靠性:比特幣需要電力、互聯網和正常運行的交易渠道。

這就是“比特幣作為數字黃金”可能出現的契機,但這並非必然。它需要可用且暢通無阻的基礎設施和政策環境。

以下是一個簡化的壓力分析表,讀者可以實際應用。它總結了第三次世界大戰模式中兩個分支(歐洲主導和臺灣主導)在三個階段的發展方向預期。

圖例:↑ 強陽性,↑ 陽性,↔ 混合,↓ 陰性,↓↓ 強陰性

圖例:↑ 強陽性,↑ 陽性,↔ 混合,↓ 陰性,↓↓ 強陰性關鍵的結論雖然令人不安,但卻很有用:比特幣最糟糕的時期是第一個時期。它最好的時期往往在之後——如果政策和機制允許的話。

什麼最有可能決定比特幣的最終命運?

“真實收益”制度

當實際收益率上升且美元流動性收緊時,比特幣往往表現不佳。戰爭可能導致收益率下降(經濟衰退擔憂、貨幣寬鬆政策),也可能導致收益率上升(通脹衝擊、財政壓力)。

誰贏比新聞標題更重要。

Rails問題

對於某些參與者來說,比特幣可能既有價值又無法使用。

如果政府收緊交易所准入、銀行轉賬或穩定幣贖回途徑,比特幣的波動性可能會增加,而不是降低。

當個人難以通過受監管的瓶頸轉移資金時,該網絡仍能正常運作。

資本管制和貨幣壓力

在這種環境下,比特幣的便攜性不再僅僅是一句口號。

如果衝突導致制裁擴大、跨境資金轉移受限或當地貨幣動盪,對可轉移價值的需求就會增加。這支撐了比特幣的中期前景,即便第一週表現不佳。

能源衝擊與增長衝擊

油價飆升伴隨持續通脹可能對風險資產構成不利影響。而經濟增長受到衝擊並伴隨激進寬鬆政策則可能對風險資產構成支撐。

戰爭可能帶來任何結果。市場將根據宏觀路徑定價,而非道德敘事。

簡單的預測結構

與其問“比特幣在第三次世界大戰中會暴漲還是暴跌?”,不如依次問三個問題:

- 我們是否會看到迫使市場去槓桿化的突發事件?如果會,預計比特幣會率先下跌。

- 政策是否會出臺流動性支持和後備措施?如果答案是肯定的,那麼比特幣的反彈速度預計將快於許多傳統資產。

- 如果鐵路系統仍然可用,而資本管制和制裁措施又會擴大嗎?如果答案是肯定的,那麼比特幣的便攜性溢價可能會隨著時間的推移而上升。

這個框架解釋了為什麼比特幣在第一天可能會大幅下跌,但到第六個月仍然會顯得具有韌性。

底線

第三次世界大戰或重大地緣政治衝突升級很可能會首先衝擊比特幣。流動性危機就是如此。更重要的問題是,危機過後會發生什麼。

比特幣在重大地緣政治衝突中的中期表現取決於世界是否會進入一個貨幣寬鬆、管控更嚴格、金融分散的時代。

這種機制可以加強對可攜帶、稀缺資產的需求——同時仍然保持其劇烈的波動性。

如果讀者只想記住一句話:比特幣可能不會像“數字黃金”那樣引發戰爭,但如果衝突持續下去,它最終可能會像黃金一樣進行交易。