作者:Dovey Wan,Primitive Ventures 創始合夥人

編譯:大宇

2025年,加密貨幣行業幾乎實現了所有預期目標。從結構上看,這本該是輝煌的一年。

但為什麼它給人的感覺……如此死氣沉沉?

並非“價格沒漲”就徹底完了。比特幣創下了新高。但氛圍、情緒、內部確認、其他加密貨幣的跟進以及散戶的熱情,都發生了變化。或許最令人擔憂的是,曾經的“熱錢領頭羊資產”如今在財富效應和波動性方面都失去了吸引力。

相關加密貨幣資產不再像以往週期那樣與比特幣和以太坊同步:

1、Memecoins 在 2024 年第四季度至 2025 年第一季度期間位居榜首,而 Trump 代幣的推出更是將這一趨勢推向了高潮。

2、加密貨幣股票在 Circle IPO 前後達到頂峰,並在 2025 年 5 月至 8 月期間開始回落。

3、大多數山寨幣從未形成過持續的趨勢。上漲過程中存在不對稱性,下跌過程中則完全由所有參與者主導。

放大再看,情況就更奇怪了。

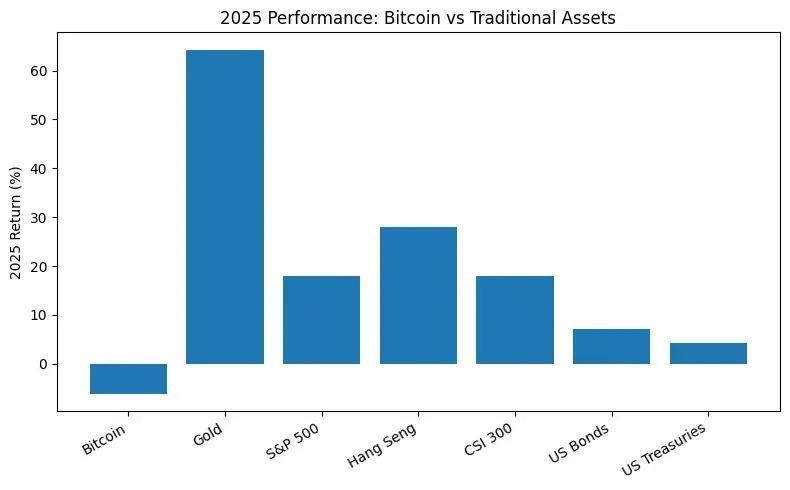

儘管政策環境友好,但比特幣在2025年的表現幾乎遜於所有主流傳統金融資產,包括黃金、美國股票、港股、A股,甚至一些債券基準指數。

(比特幣與其他資產比較,表現極差)

這是比特幣表現首次與其他所有資產類別脫鉤。

這種背離至關重要:價格創下新高,但內部並未確認,而其他市場表現更佳。這揭示了一個簡單卻令人不安的事實:比特幣的流動性供應鏈發生了重大變化,其原有的四年結算週期已被其他市場更大的力量所改變。

因此,我們將深入探究誰在高位買入,誰退出了市場,以及價格底部在哪裡。

巨大鴻溝:陸上作業與離岸作業

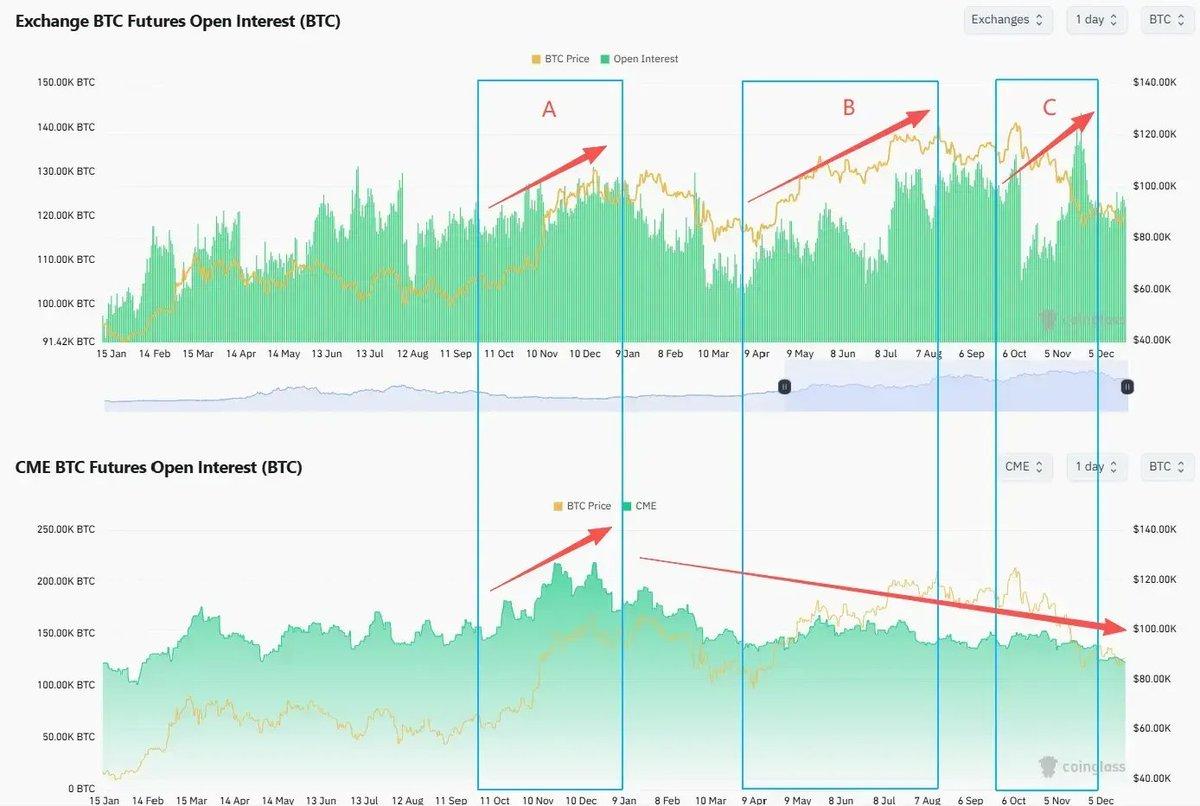

我們在這個週期經歷了三個截然不同的階段——

A階段(2024年11月至2025年1月):特朗普勝選以及更為友好的監管環境引發了境內外投資者的共同FOMO情緒。比特幣價格首次突破10萬美元大關。

B 階段(2025 年 4 月至 8 月中旬):在去槓桿化拋售之後,BTC 恢復上漲勢頭並突破 12 萬美元。

C 階段(2025 年 10 月初):BTC 在 10 月初創下當前本地歷史最高價,然後遭遇 10 月 10 日的閃崩,並進入調整期。

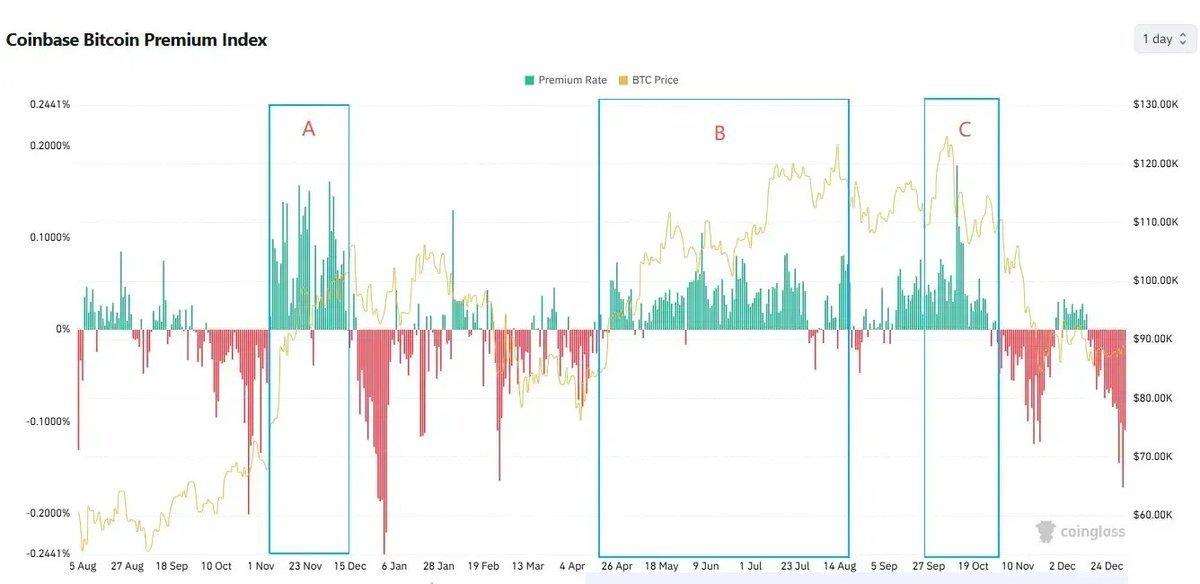

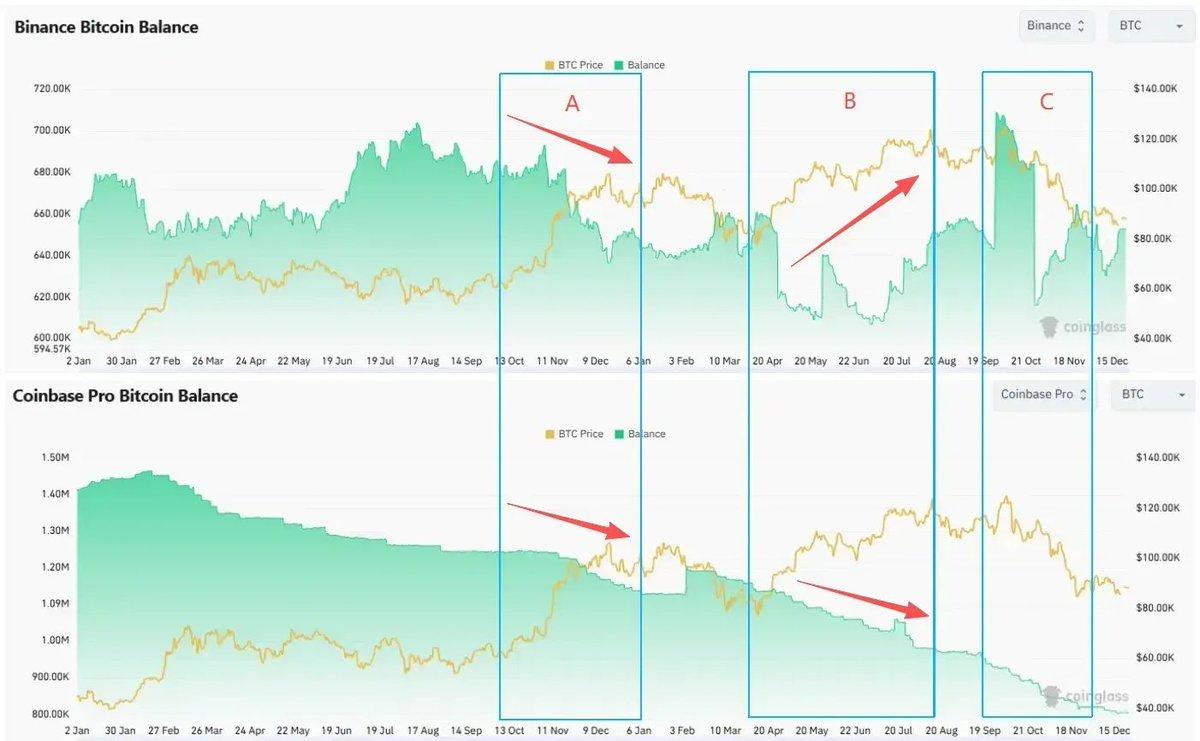

在每個階段,我們都看到了美國買入和海外賣出之間的巨大差異——

現貨:在岸買入突破行情,離岸賣出逢高走強。

Coinbase Premium 在 A、B 和 C 階段均保持正值。高水平的買盤需求主要來自境內現貨資金。

Coinbase BTC 餘額在整個週期內呈下降趨勢。美國端的可售庫存減少。

隨著B階段和C階段價格反彈,幣安餘額顯著增加。離岸現貨持有者補充庫存,潛在的賣壓也隨之增加。

期貨:離岸槓桿上升,在岸倉位下降

離岸未平倉合約量(幣安和其他離岸交易平臺)經歷了B階段和C階段的攀升。槓桿率上升。即使在10月10日之後,槓桿率也迅速回落,並恢復到或超過了之前的峰值。

自2025年初以來,在岸未平倉合約(CME)呈下降趨勢。機構投資者並未因合約創出新高而重新增加風險敞口。

與此同時,比特幣波動率與價格走勢出現背離。

2025年8月,比特幣價格首次突破12萬美元時,DVOL接近局部低點。期權市場並未對持續風險給予足夠的補償。

每一次“頂部”似乎都體現了境內外交易者之間的分歧。當境內現貨資金推動價格突破時,境外現貨交易者會趁機拋售。當境外槓桿資本追漲時,境內期貨和期權交易者則會減少持倉並保持觀望。

邊際買家在哪裡?誰還能來接盤?

Glassnode 估計,企業和 DAT 類工具持有的比特幣數量從 2023 年初的約 19.7 萬枚增至 2025 年底的約 108 萬枚,兩年內淨增約 89 萬枚。DAT 已成為比特幣系統中最大的結構性投資工具之一。

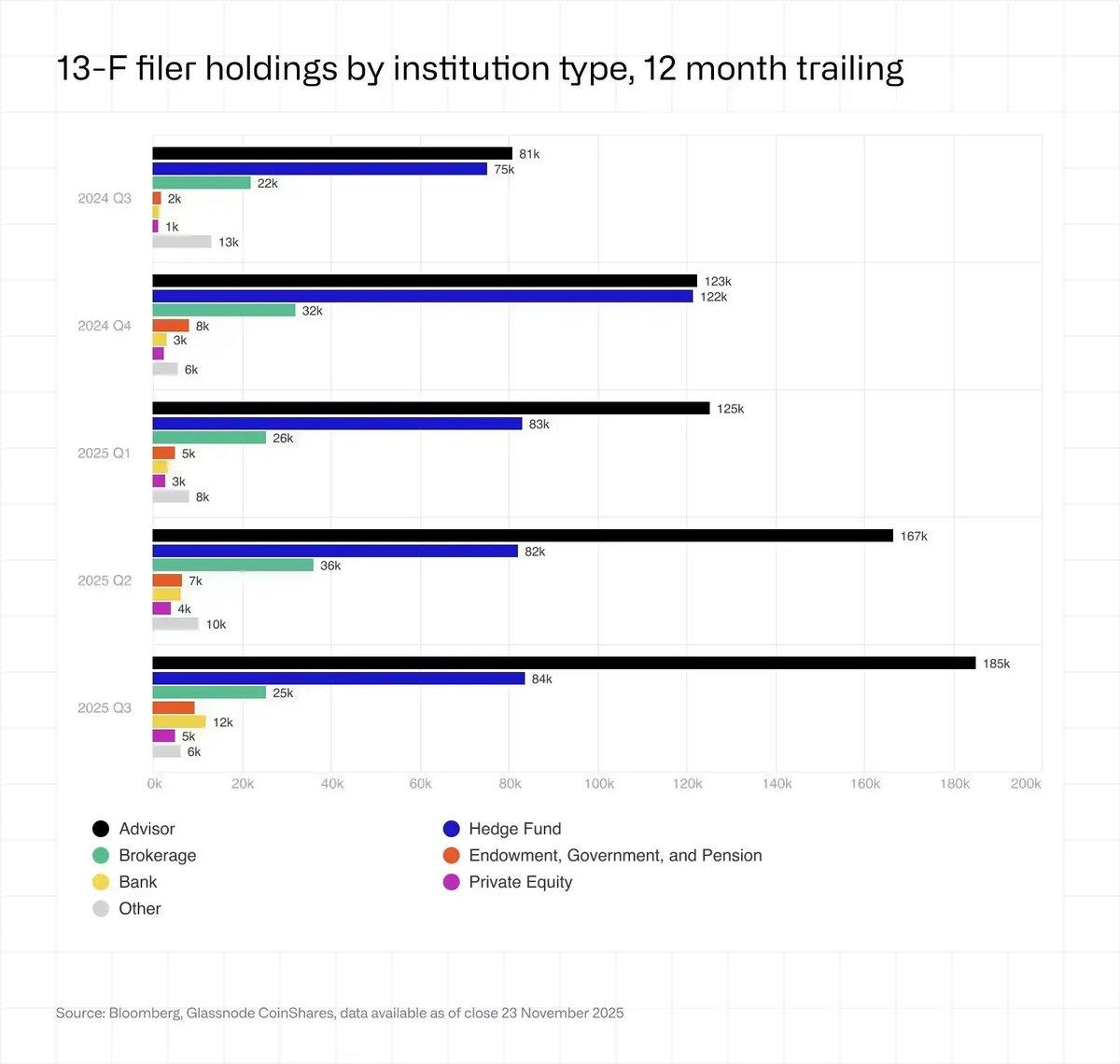

另一個常被誤解的領域是 ETF。到 2025 年底,美國現貨比特幣 ETF 持有約 136 萬枚,同比增長約 23%,約佔流通供應量的 6.8%。

機構投資者(13F 申報者)持有的 ETF 數量不到總量的四分之一,而且其中大部分是對沖基金和投資顧問,顯然並非我們熟知的“鑽石手”家族成員。

散戶的死掉

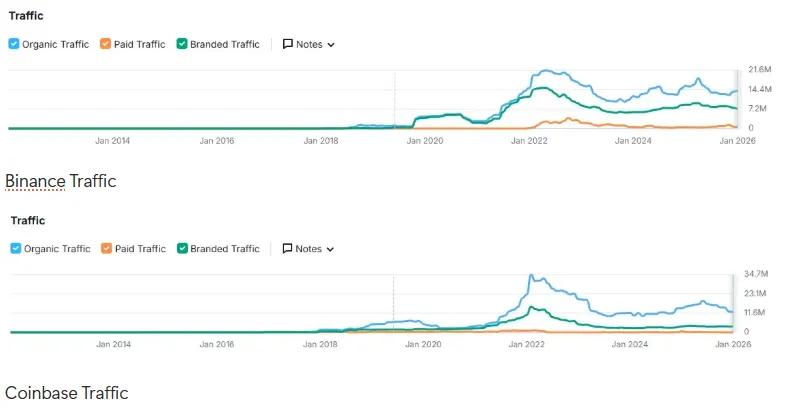

自2025年初以來,幣安、Coinbase和其他頂級交易所的流量數據清晰地表明,在特朗普拋售其“梗幣”之後,散戶投資者的疲軟情緒持續存在。

此外,自2024年初以來,散戶投資者的整體社交情緒實際上處於看跌狀態。

自 2021 年達到峰值以來,網站整體流量呈下降趨勢。

比特幣價格創下新高並未使訪問量回落至先前水平。

您可以在我們去年的文章中閱讀更多關於這個主題的內容。“邊緣買家是誰?”

交易所的策略也隨之調整。面對高昂的獲客成本和老用戶活躍度低迷,交易所已從“力求增長”轉向“通過收益型產品和多資產交易(積極上市美國股票、黃金和外匯)來留住現有資本”。

其他地方,到處都是牛市

2025年真正的“財富效應”並非體現在加密貨幣領域:標普500指數(+18%)、納斯達克指數(+22%)、日經指數(+27%)、恒生指數(+30%)、韓國綜合股價指數(+75%),甚至A股也上漲了19%,均實現了強勁增長。黃金(+70%)和白銀(+144%)也大幅上漲,相比之下,“數字黃金”顯得有些滑稽可笑。

人工智能股票、0DTE(零日交易)以及黃金和白銀等大宗商品進一步削弱了它的吸引力。

投機者的資金並沒有輪動到另類投資。許多人徹底退出,重新回到股票波動率市場,而新來的投機者則在美國股市或他們本國的股票市場中樂此不疲地賺取利潤。

就連韓國散戶也紛紛拋售Upbit,轉而押注KOSPI指數和美國股票:Upbit 2025年的日均交易量較2024年下降了約80%。同期,KOSPI指數上漲了超過75%。韓國散戶淨買入約310億美元美國股票

最大的砸盤者是誰?

每個週期都會有老大在局部高點拋售,但有趣的是,本週期賣方的拋售時機與RS背離時間點恰好吻合。

比特幣此前一直與美國科技股的走勢密切相關,直到2025年8月左右,比特幣開始明顯落後於ARKK和英偉達,隨後遭遇了10月10日的暴跌,至今仍未彌補之前的差距。

就在這種背離出現之前,7月下旬,Galaxy在其財報和媒體簡報中披露,它代表一位老牌持有者執行了超過8萬枚比特幣的賣單。這筆交易讓“中本聰時代的巨鯨獲利了結”的現象進入了公眾視野。

![]()

礦業公司出售資產用於人工智能資本支出

從2024年比特幣減半到2025年底,礦工儲備經歷了自2021年以來最持續的下降。到年底,儲備量約為180.6萬枚比特幣。算力同比下降約15%。

根據“AI 外流計劃”,礦工們將價值約 56 億美元的比特幣轉移到交易所,用於資助 AI 數據中心的建設。

Bitfarms、Hut 8、Cipher、Iren 等公司正在將場地改造成人工智能和高性能計算園區,簽署 10 至 15 年的計算合同,將電力和土地視為“人工智能時代的黃金”。

Riot 是 HODL 的代表人物,該公司於 2025 年 4 月宣佈將開始銷售所有每月挖出的幣。

據估計,到 2027 年底,約 20% 的挖礦電力容量可以重新部署到人工智能工作負載中。

中國採取了更為嚴厲的措施。2025年12月,新疆再次成為中國人民銀行和各部委的打擊目標。約40萬臺ASIC礦機被迫下線,導致全球算力在幾天內下降了8%至10%。

灰鯨:比特幣黑宿醉

與 PlusToken 騙局在 2021 年週期中造成重大影響類似,2025 年發生的幾起大規模欺詐和賭博案件,包括錢志敏的龐氏騙局/邪教網絡和柬埔寨王子集團/陳志的案件,很可能是推高比特幣價格走勢的主要幕後推手。

這兩起案件都涉及數萬枚比特幣的查獲,總額達到或超過 10 萬枚黑幣的水平。

這或許還會增加政府的潛在拋售壓力,同時也會對長期持有比特幣的大型灰色市場產生重大抑制作用,這可能會在中短期內造成拋售壓力,但從長遠來看總體上是積極的。

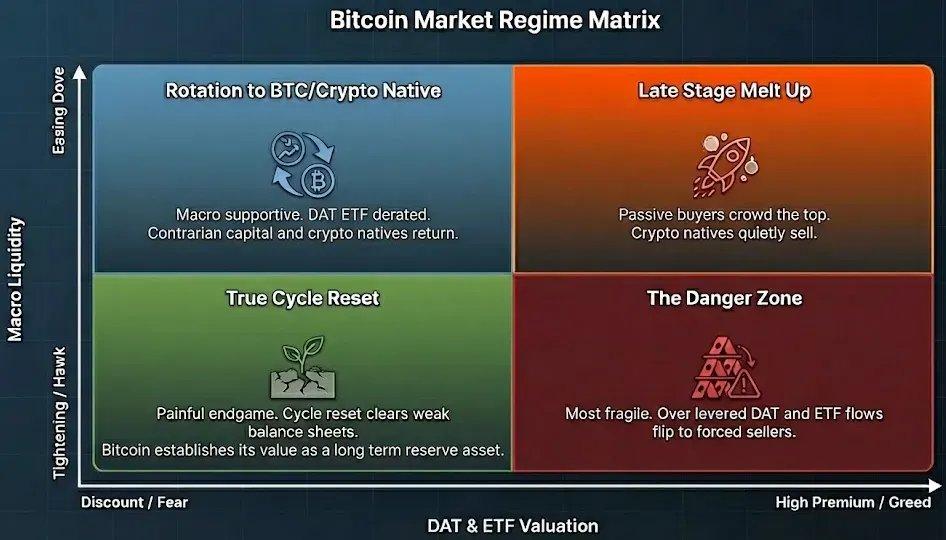

2026年展望

在這種新結構下,原有的“四年減半週期”不再是一種可行的自我實現路徑。

下一階段的政權主要由兩個軸驅動。

垂直領域:宏觀流動性和信貸狀況、利率、財政立場、人工智能投資週期。

橫向分析:DAT、ETF 和其他比特幣替代資產的估值和溢價水平

比特幣早期贏家,包括元老級玩家、礦工和亞洲灰鯨,正在將代幣分發給被動型ETF持有者、DAT結構和長期國家資本。

比特幣的發展軌跡似乎與2013年至2020年間FAANG的發展軌跡相似:市場正緩慢從早期零售和成長型基金主導的高貝塔係數投資策略轉向以指數基金、養老基金和主權財富基金為主導的被動型配置策略。

比特幣現在是無需接觸加密貨幣即可輕鬆擁有的加密資產。您可以通過經紀賬戶購買,像管理ETF一樣託管,進行清晰的賬務處理,並能在五句話內向交易員投資委員會解釋清楚。

而大多數其他加密資產的估值並非源於其在實體市場和華爾街的實際效用或合法性。

我們總是期待著新一輪牛市,但如果這次的牛市不僅僅是價格上漲,更是效用上漲,能夠將ETF時代的合法性轉化為鏈上需求,將被動持有轉化為主動使用,並帶來真正的收益回報,而不是因為不斷變換的敘事,那就太好了。

如果這種情況發生,今天的“站崗玩家”看起來就不像是一個週期的套牢大冤種,而更像是新週期的首批投資者。

比特幣最終成為國家儲備金

代碼正在吞噬銀行

加密貨幣仍需發展成為一種新的文明工具。