回購可能是 2026 年更頻繁使用的工具之一。回購背後的邏輯是,供應量減少可能會推高代幣價格,但最終效果仍存在疑問。

加密貨幣項目紛紛表示,回購可能是實現較高底價和製造稀缺性的有效工具。無論是知名項目還是新興項目,都已將某種形式的回購納入其代幣經濟模型,有的將其作為核心功能,有的則作為後期補充,用於在市場疲軟時提振價格。

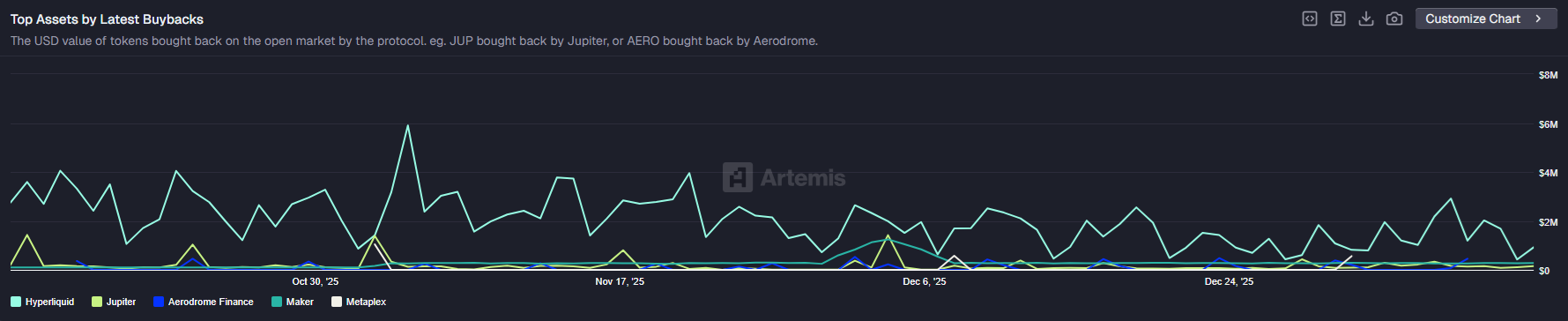

最引人注目的成功回購案例是 Hyperliquid (HYPE)。該平臺每年都能產生可觀的收入,使其有足夠的資金回購並銷燬其原生代幣。

儘管HYPE定期回購股票並奉行持倉策略,但其股價仍遭遇挫折,打破了早期一路上漲的趨勢。在牛市期間,回購加速了HYPE的上漲,但並非總能抵消拋售壓力。因此,HYPE股價一度徘徊在24.38美元左右。

目前,HYPE 仍然是回購最活躍的代幣,這主要基於該協議的每日交易手續費。過去一天,又有170 萬美元流入 HYPE 進行回購,過去一週的回購速度加快了 26%。Hyperliquid 將回購收入計入“持有者收益”,但持有者可能無法直接受益,也不會獲得任何直接獎勵。

回購並非一種商業模式。

代幣回購和銷燬已被提議作為解決代幣估值過低問題的方案。代幣回購抵消了此前低流通量代幣供應量隨時間膨脹的趨勢。

根據 Artemis 的數據,代幣回購或許能在牛市週期中提升代幣的成功率,但並不能保證代幣的成功。數字資產回購與股票回購的不同之處在於,股東通過回購持有現有公司更大比例的股份而獲益。

有些項目在早期就會進行代幣回購和銷燬,但回購與價格表現之間並無關聯。例如,Pump.fun 回購了超過 18% 的 PUMP 代幣供應量,而當時該代幣的交易價格仍接近低點。

代幣回購也主要集中在少數幾種代幣上,包括 JUP、Sky Protocol、BONK、 Aave以及其他一些 DeFi 應用。對於規模較小的項目,即使只是提及回購,也會被用來在社交媒體上製造話題。

有回購計劃的項目仍然跑輸市場。

根據 Messari 的數據,定期回購股票的項目未能建立起價格底線。相反,許多此類項目的表現遜於市場平均水平。

回購協議的獲取模式也各不相同,從線性回購到零星迴購,再到每週或每月銷燬代幣,不一而足。代幣銷燬並非總是與回購相關,例如原生協議會收取代幣作為手續費並將其銷燬。實際的回購會使用穩定幣或作為手續費收取的代幣,並且包括在公開市場上購買。

部分回購交易也不透明,可能包括場外國債,這些國債也不會影響最終價格。