在所有情況下,黃金與比特幣共同發揮作用的效果都優於單獨持有任何一種。

撰文:Juan Leon、Mallika Kolar

編譯:AididiaoJP

美元的持續貶值讓許多投資者思考是配置黃金還是比特幣。歷史經驗表明,他們或許應該兩者兼得。

橋水基金創始人、對沖基金史上最具影響力的人物之一雷·達利歐最近成為頭條新聞,他表示投資者應將投資組合的 15% 配置於黃金和比特幣。

他的理由是什麼?不斷飆升的聯邦債務和持續的赤字支出預示著美元將繼續貶值。這種環境使得持有能夠增強投資組合韌性、防範購買力損失的資產變得更加重要。

這自然引起了我們的注意。因此我們決定對達利歐的建議進行壓力測試。我們分析了過去十年間主要的市場下跌行情,考察了一個傳統的 60/40 投資組合(60% 股票,40% 債券)以及其幾種變體,包括分別配置 15% 給比特幣、黃金或同時配置給兩者。

結果非常有趣:在所有情況下,黃金與比特幣共同發揮作用的效果都優於單獨持有任何一種,它們共同構成了對傳統 60/40 投資組合最強有力的補充之一。

「緩衝墊」與「彈簧」

如果審視過去十年中每一次主要的股市下跌——2018 年、2020 年、2022 年以及 2025 年的關稅戰——黃金都為市場回調提供了很好的緩衝。

2018 年,由於不斷升級的美中貿易緊張局勢、對全球經濟放緩的擔憂以及美聯儲的鷹派貨幣政策,股市暴跌 19.34%。比特幣也大幅下挫,跌幅達 40.29%。相比之下,黃金則上漲了 5.76%。

2020 年,新冠疫情使世界經濟陷入停滯,導致股市下跌 33.79%。比特幣再次大幅下跌,跌幅達 38.10%。黃金也有所下跌,但跌幅僅為 3.63%。

2022 年的市場下跌由多種因素驅動,包括螺旋式上升的通脹、美聯儲激進的加息以及新冠疫情遺留的供應鏈問題。市場反應劇烈,股市下跌 24.18%。比特幣表現更差,由於 FTX 破產帶來的獨特複雜情況,跌幅高達 59.87%。黃金的表現明顯優於兩者,僅下跌 8.95%。

2025 年,當市場因特朗普總統宣佈加徵關稅和貿易戰升級而回調時,類似的模式再次顯現。股市下跌 16.66%,比特幣下跌 24.39%,而黃金則上漲了 5.97%。

那麼,是否只應持有黃金而放棄比特幣呢?別急。看看市場復甦時發生了什麼:

在 2018 年底觸底之後,股市在接下來的一年中上漲了 39.89%。黃金上漲了 18.14%,而比特幣則飆升了 78.99%。

2020 年,在大規模政府刺激計劃的宣佈平息了由新冠疫情引發的恐慌之後,股市反彈 77.80%,黃金上漲 111.92%。然而,比特幣卻大幅反彈了 774.94%。

2023 年,隨著通脹下降以及預期美聯儲轉向降息,股市上漲 22.82%,黃金攀升 17.53%。比特幣上漲了近 40.16%。

自市場從 2025 年的關稅恐慌中復甦以來,股市上漲了 38.65%,而黃金則躍升了 44.79%。比特幣目前落後於兩者,僅上漲了 14.04%;然而,一年的復甦期要到 2026 年 4 月才結束,比特幣仍有數月時間可以重奪領先地位。

關鍵結論是什麼?如果歷史可以作為指導,那麼你需要在市場回調時持有黃金,在市場復甦時持有比特幣。

審視完整週期

看著這些數據,很容易認為該怎麼做顯而易見:恰好在進入下跌時持有黃金,然後在市場觸底的那一刻精準地切換到比特幣。但這當然是不可能的。事實上,如果你預知下跌即將到來,最好的做法是完全退出市場,賣掉包括股票在內的一切資產。

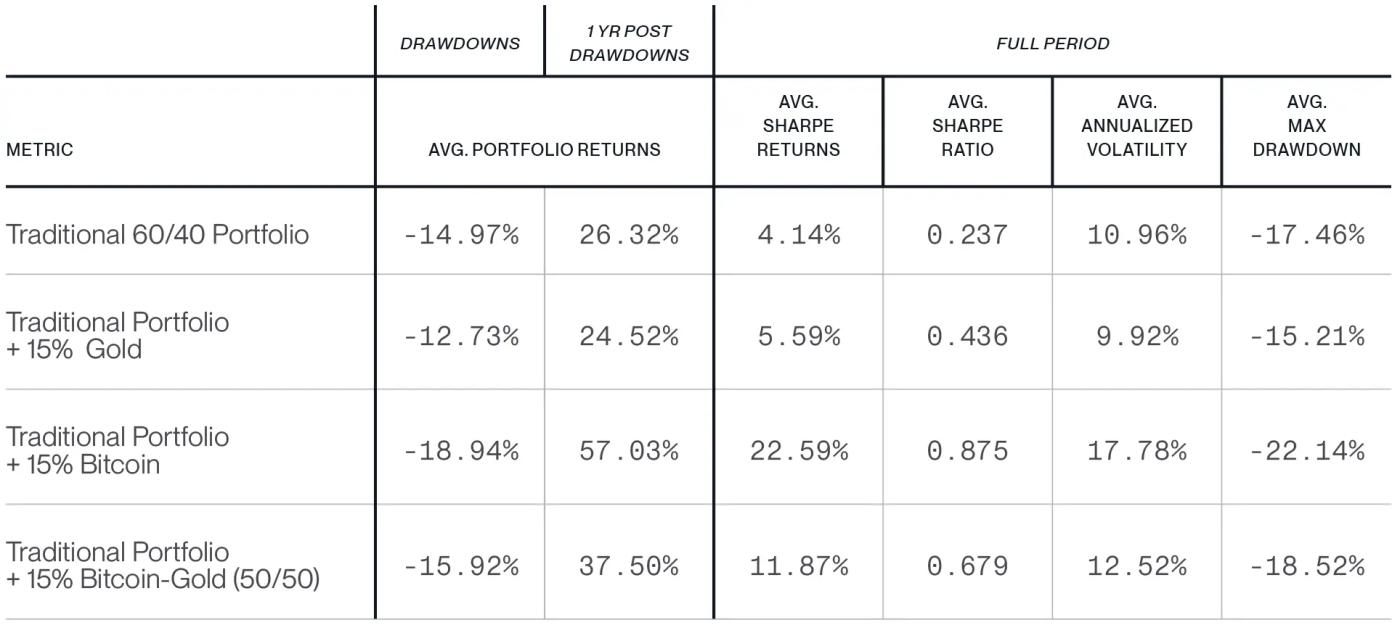

更實際的方法是考慮整個週期內的表現。而在這裡,數據是結論性的:從歷史上看,同時加入黃金和比特幣,能在緩衝市場回調時的衝擊和提高復甦期的回報之間提供最佳平衡。從統計角度來表述,一個同時包含黃金和比特幣的投資組合,其夏普比率為 0.679,幾乎是傳統投資組合夏普比率 0.237 的三倍,也遠高於僅包含黃金(不含比特幣)的投資組合的 0.436。雖然僅包含比特幣(不含黃金)的投資組合夏普比率最高(0.875),但其波動性也顯著高於黃金 / 比特幣組合。

含黃金、比特幣及兩者組合的投資組合表現

來源:Bitwise 資產管理公司,數據來自彭博社。注:報告的「下跌後一年期」和「完整週期」指標均包含了 2018 年、2020 年和 2022 年下跌後完整的 12 個月週期。這些指標不包括 2025 年下跌之後的週期。

通過在整個週期內同時持有這兩種資產,投資組合既能從市場下跌時黃金的防禦性中受益,也能在市場反彈時從比特幣的進攻性中獲益。關於黃金與比特幣的問題常常被設定為非此即彼的選擇。正如數據顯示,從歷史上看,最佳答案是「兩者都要」。