原創 | Odaily星球日報(@OdailyChina)

作者 | 叮噹(@XiaMiPP)

繼昨日 BTC 強勢突破 95000 美元關鍵阻力位後,今日凌晨 BTC 延續上漲勢頭,最高觸及 97924 美元,目前暫報 96484 美元;ETH 突破 3400 美元,目前暫報 3330 美元;SOL 價格最高上漲至 148 美元,目前暫報 145 美元。與 BTC 相比,ETH 和 SOL 仍徘徊在關鍵阻力區間,尚未形成明確的趨勢性突破。

衍生品方面,根據 Coinglass 數據,昨日全網爆倉達 6.8 億美元,其中空單爆倉 5.78 億美元,多單爆倉 1.01 億美元;Glassnode 發文表示,市場反彈導致空單清算規模創下自 “1011 崩盤 ”以來新高。

根據 msx.com 數據,美股收盤時三大股指普跌,但加密概念股卻普漲,ALTS 漲超 30.94%,BNC 漲超 11.81%。這種情況並不多見,支撐加密市場如此強勁上漲的動力到底在哪?

ETF資金轉向

資金層面,自 2025 年 10 月中旬以來,BTC 現貨 ETF 整體處於淨流出或小規模淨流入的偏弱狀態,市場缺乏明確的增量資金信號。然而,近一週在連續四個交易日淨流出之後,BTC 現貨 ETF 轉為連續兩日淨流入,其中 1 月 13 日單日淨流入規模高達 7.5 億美元,成為階段性的重要信號。相比之下,ETH 現貨 ETF 仍然表現疲軟。

從價格行為來看,一個值得關注的變化正在發生。比特幣在北美交易時段的累計回報率約為 8%,而歐洲時段僅錄得約 3% 的溫和漲幅,亞洲交易時段甚至對整體表現形成拖累。

這一現象,與 2025 年底形成鮮明對比。當時,比特幣在北美時段累計下跌高達 20%,價格一度回落至 8 萬美元附近。第四季度,美國市場開盤時段往往伴隨著拋售壓力,而現貨比特幣 ETF 幾乎每天都面臨資金外流。

如今,最強勁的回報卻恰恰出現在美股開盤後不久,而過去六個月,這段時間恰恰是比特幣表現最疲軟的時期。

宏觀數據:沒有壞消息,但也缺乏寬鬆催化

宏觀層面,本週公佈的 12 月 CPI 年同比維持在 2.7%(與前值持平,符合市場預期),核心 CPI 年同比小幅升至 2.7%(前值 2.6%,略高於部分預期),顯示通脹壓力仍具一定粘性;但 11 月 PPI 年同比意外升至 3.0%(高於預期的 2.7%),零售銷售月環比也錄得較強增長(超出市場預期),消費端數據表現強勁,這在一定程度上支持了經濟增長仍有韌性的觀點。

雖然 12 月 CPI 數據整體較為溫和(月環比 0.3%符合預期,年率未進一步加速),但通脹尚未明顯回落至美聯儲舒適區間,結合前期就業報告顯示的勞動力市場韌性,市場普遍認為美聯儲在 1 月底的議息會議上繼續維持利率不變的概率極高,幾乎已無降息預期。這也意味著短期內政策寬鬆的催化劑仍較缺乏。據 CME“美聯儲觀察”,美聯儲 1 月維持利率不變的概率達到 95%。

不過,2026 年降息預期值得期待,美聯儲理事米蘭重申今年需要降息 150 個基點。

監管立法進展:CLARITY Act 成焦點

在短期行情之外,近期最值得關注的中長期變量是《CLARITY Act》的立法進展。該法案旨在為美國加密市場建立全面監管框架,主要目標包括:

- 釐清 SEC(證券型資產)和 CFTC(商品型數字資產)的監管邊界;

- 明確數字資產分類(證券、商品、穩定幣等);

- 引入更嚴格的信息披露、反洗錢和投資者保護要求,同時為創新預留空間。

隨著參議院銀行委員會修訂並投票定於 1 月 15 日舉行,美國加密立法正式進入“衝刺階段”。委員會主席 Tim Scott(共和黨)於 1 月 13 日公佈了 278 頁修訂文本,該文本此前經歷了數月的兩黨閉門談判,並迅速引發超過 70 項(部分統計為 137 項)修正案提議,圍繞穩定幣收益與 DeFi 監管的分歧迅速升溫,加密行業、銀行遊說團體與消費者保護組織全面介入。

而且,在加密行業內部也並未形成統一立場。1 月 14 日,Coinbase CEO Brian Armstrong 公開宣佈撤回支持,稱審閱文本後認為法案“在 DeFi 禁令、穩定幣獎勵機制扼殺、政府過度監控等方面問題太多,比現狀更糟”。他強調 Stand With Crypto 將對週四修訂投票進行評分,檢驗參議員是“站在銀行利潤一邊,還是消費者/創新獎勵一邊”。業內知情人士認為,Coinbase 的公開反對“影響重大”,可能左右法案命運。

在 Coinbase 公開表示反對後,a16z、Circle、Kraken、Digital Chamber、Ripple、Coin Center 等多家頭部機構和協會公開表態支持參議院共和黨版本,認為“任何清晰規則都優於現狀”,能為市場注入長期確定性,並定位美國為“全球加密之都”。(推薦閱讀《CLARITY審議突遭推遲,為何業界分歧如此嚴重?》)

其它觀察:以太坊質押需求走強與 Strategy 持續加碼

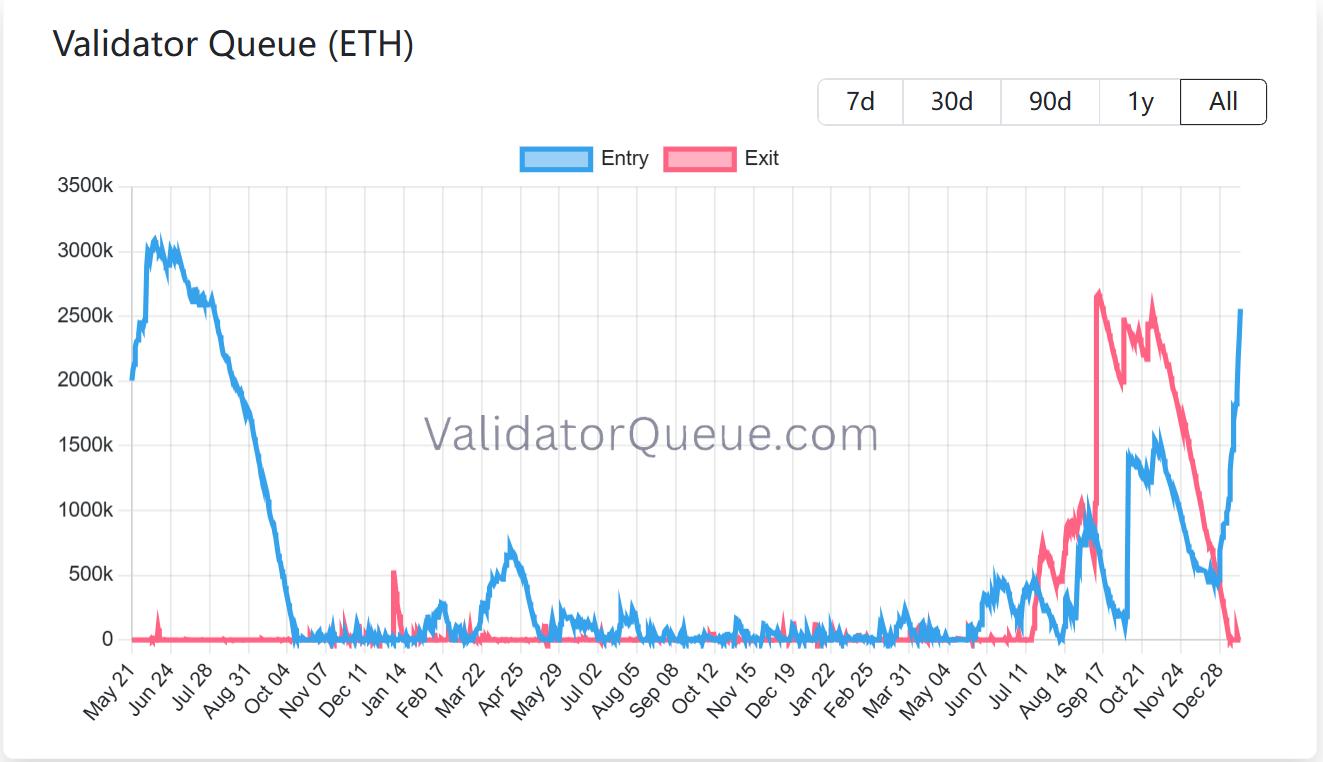

以太坊質押需求持續走強。當前,鎖定在信標鏈中的 ETH 數量已超過 3,600 萬枚,佔網絡流通供應量的近 30%,對應質押市值超過 1,180 億美元,連續刷新歷史新高。此前的最高佔比為 29.54%,出現在 2025 年 7 月。以太坊網絡目前約有 90 萬個活躍驗證者,同時仍有約 255 萬枚 ETH 正在排隊等待進入質押隊列。這意味著,至少從鏈上行為層面觀察,既有質押者的短期拋售意願依然有限,網絡整體更傾向於“鎖定而非釋放”。

除此之外,以太坊上的開發者活動和穩定幣交易量均創歷史新高。推薦閱讀《ETH 質押數據反轉:退出清零 VS 進入激增 130 萬枚,何時抄底?》

比特幣儲備公司 Strategy(原 MicroStrategy)本週繼續執行其長期加碼策略,斥資約 12.5 億美元,以約 91,519 美元的價格購入 13,627 枚 BTC。由此,其比特幣總持倉量已增至 687,410 枚,價值約 658.9 億美元,整體持倉成本均價約為 75,353 美元。

投行 TD Cowen 近期將其一年期目標價從 500 美元下調至 440 美元,理由是持續發行普通股及優先股帶來的稀釋效應,令比特幣收益率預期走弱。分析師預計,Strategy 在 2026 財年或將增持約 15.5 萬枚比特幣,高於此前預測,但更高的股權融資比例將壓低單股比特幣持有增長幅度。

TD Cowen 同時指出,儘管短期收益率承壓,但隨著比特幣價格回升,2027 財年相關指標有望改善。報告亦強調,Strategy 在近期比特幣價格回調階段仍選擇持續加碼,且融資所得大多直接用於購入比特幣,顯示其戰略目標並未發生動搖。整體而言,分析師仍對 Strategy 作為“比特幣敞口工具”的長期價值持相對積極態度,並認為其部分優先股在收益與資本增值層面具備一定吸引力。至於指數納入問題,MSCI 目前尚未將比特幣儲備類公司剔除出指數體系,這在短期內被視為利好因素,但中長期仍存在不確定性。

Arthur Hayes 也稱,本季度其最核心的交易策略是做多 Strategy(MSTR)和 Metaplanet(3350),將此作為押注 BTC 重回漲勢的槓桿標的。

市場展望:結構性變化與反彈條件

綜合來看,加密市場正站在一個重要拐點之上,傳統“四年週期”是否仍然有效,或將在未來數月內被揭曉。

加密市場做市商 Wintermute 在其最新的數字資產場外交易市場回顧中分析:2025 年,比特幣並未展現出典型四年週期中應有的強勢特徵,而山寨幣週期則幾乎消失。這一現象在其看來,並非短期波動或節奏錯位,而是一種更深層次的結構性變化。

在這一前提下,Wintermute 認為,2026 年若要出現真正意義上的強勢反彈,其觸發條件將明顯高於以往週期,且不再依賴單一變量。具體而言,至少需要以下三種結果中的一種得到驗證。

首先,ETF 與加密財庫(DAT)公司的配置範圍,必須從比特幣和以太坊進一步向外擴展。目前,美國現貨 BTC 與 ETH ETF 在客觀上將大量新增流動性高度集中於少數大市值資產之上,這雖然提升了頭部資產的穩定性,卻也顯著壓縮了市場寬度,導致整體表現出現嚴重分化。只有當更多加密資產被納入 ETF 產品或企業級資產負債表,市場才有可能重新獲得更廣泛的參與度與流動性基礎。

其次,BTC、ETH 以及 BNB、SOL 等核心資產,需要再次出現具有持續性的強勢上漲,並重新創造足夠明顯的財富效應。2025 年,傳統意義上“比特幣上漲—資金向山寨幣擴散”的傳導機制基本失效,山寨幣的平均上漲週期被壓縮至約 20 天(而前一年約為 60 天),大量代幣在解鎖拋壓下持續走弱。在缺乏頭部資產持續拉昇的前提下,資金很難產生向下溢出的動力,山寨行情自然難以被激活。

第三,也是最具決定性的一點,散戶注意力需要真正回流加密市場。儘管散戶並未完全離場,但其新增資金目前更多流向標普 500、AI、機器人、量子計算等高增長主題。2022—2023 年的極端回撤、平臺破產與強平記憶,疊加 2025 年加密資產整體跑輸傳統股市的現實,使得“加密=暴富”的敘事吸引力大幅削弱。只有當散戶重新相信加密市場具備超額回報潛力,並以規模化方式迴歸,市場才有可能重新獲得過去那種高度情緒化、近乎狂熱的上行動能。

換言之,在結構性變化已然發生的背景下,未來的反彈不再是“是否會來”,而是“以何種條件、通過哪條路徑被重新點燃”。