「美元流動性擴張時,比特幣和納斯達克指數會上漲。」

撰文:Arthur Hayes

編譯:Saoirse,Foresight News

我所信奉的神明,皆以可愛的毛絨玩具為化身。每年 1 月至 2 月北海道滑雪旺季,我都會向「愁雲」(Frowny Cloud)—— 這位掌管降雪的女神祈禱。當地獨特的氣候模式決定了,在降雪充沛的好季節裡,天空總是被雲層籠罩,幾乎見不到陽光。不過幸運的是,我還會向掌管維生素的神明祈禱(它的化身是一隻可愛的小馬🐴),它能為我提供維生素 D3 片等所需補給。

我雖喜愛降雪,但並非所有雪都優質且安全。我熱衷的那種無拘無束、盡情馳騁的滑雪方式,需要特定類型的雪作為支撐。夜間風力小、氣溫處於 - 5℃至 - 10℃之間,是形成理想積雪的先決條件。這樣,新下的雪能與舊雪緊密結合,形成深厚鬆軟的粉雪。白天,「愁雲」會阻擋部分波長的陽光,避免朝南的雪坡因暴曬而融化,進而引發雪崩風險。

有時,「愁雲」會在夜間「拋棄」我們這些勇敢的滑雪者。寒冷晴朗的夜晚,雪層經歷先升溫後降溫的過程,會形成冰晶層,這就為雪層埋下了持續存在的薄弱環節。這種薄弱環節會在雪層中留存一段時間,一旦滑雪者的體重帶來能量傳導,導致薄弱層坍塌,就可能引發致命的雪崩。

一如既往,要了解「愁雲」造就了何種雪層,唯一的方法便是研究歷史。在雪坡上,我們會挖深坑,分析不同時期降下的雪的類型。但本文並非探討雪崩理論的文章,在金融市場中,我們研究歷史的方式是分析圖表,以及歷史事件與價格波動之間的相互影響。

本文旨在探討比特幣、黃金、股票(特指構成納斯達克 100 指數的美國大型科技股)與美元流動性之間的關係。

那些既不看好加密貨幣、又信奉黃金,或是身處金融界頂層(渾身奢侈品加身)且篤信「股票適合長期持有」的人(我當年 GPA 不夠高,沒能進入沃頓商學院西格爾教授的課堂),如今正為比特幣成為 2025 年表現最差的主要資產類別而歡欣鼓舞。這些黃金信徒會對加密貨幣愛好者嗤之以鼻:若比特幣真如宣稱的那樣,是對現有秩序的「抗議工具」,那為何其表現沒能趕上甚至超過黃金?

而那些推崇法定貨幣股票的人也會嘲諷加密貨幣愛好者:他們聲稱比特幣不過是納斯達克指數的高 beta 品種,可 2025 年它連這一點都沒做到;既然如此,加密貨幣還有什麼理由被納入投資組合呢?

本文將呈現一系列附有我個人見解的圖表,以解讀這些資產價格聯動的背景。在我看來,比特幣的表現完全符合其「特性」—— 它隨著法定貨幣(尤其是美元)流動性的下降而下跌,因為 2025 年,「美國治下的和平」(Pax Americana,指由美國主導的國際秩序下,全球或特定區域在一定時期內相對穩定、衝突減少的狀態。)所帶來的信貸脈衝,是影響市場的最重要因素。

黃金價格飆升,是因為對價格不敏感的主權國家在大量囤積黃金:它們擔心持有美國國債的安全性,畢竟 2022 年美國就曾凍結俄羅斯的國債,而近期對委內瑞拉採取的行動,更是加劇了各國對美元資產的擔憂,於是紛紛選擇用黃金替代美國國債作為儲備資產。

最後,人工智能(AI)泡沫及所有從中受益的相關產業並不會消失。事實上,美國總統特朗普必須加大政府對 AI 相關產業的支持力度,因為 AI 是美國國內生產總值(GDP)增長的最大推動力。這意味著,即便美元發行量增速放緩,納斯達克指數仍能繼續上漲,因為特朗普實際上已將 AI 產業「國有化」。研究過中國資本市場的人都知道,在產業國有化初期,相關股票往往表現出色,但隨著政治目標優先於非愛國資本家的股本回報率,這些股票的表現最終會大幅下滑。

若 2025 年比特幣、黃金與股票的價格走勢印證了我的市場模型,那麼接下來我仍會聚焦美元流動性的波動。在此提醒讀者,我的預測是:特朗普政府將通過擴大信貸規模,推動經濟「火熱運行」。經濟的蓬勃發展,將有助於共和黨在今年 11 月的選舉中提高連任概率。美元信貸規模的擴張將通過三個途徑實現:央行資產負債表擴大、商業銀行向「戰略產業」增加放貸,以及通過「印鈔」降低抵押貸款利率。

綜合以上歷史分析,這是否意味著我可以像在雪坡上盡情滑雪那樣,大膽投入新獲得的法定貨幣資產,並保持極高的風險敞口呢?答案交由讀者判斷。

一圖定乾坤

首先,我們來對比特朗普第二任期第一年(2025 年)內,比特幣、黃金和納斯達克指數的回報率,以及這些資產表現與美元流動性變化之間的關係。

後續我會詳細展開分析,但在此先提出一個假設:若美元流動性下降,這些資產的價格也應隨之下跌。然而實際情況是,黃金和股票價格均有所上漲,唯有比特幣的表現符合預期 —— 堪稱「一塌糊塗」。接下來,我將解釋為何在美元流動性下降的背景下,黃金和股票能實現逆勢上漲。

圖表標註:比特幣(紅色)、黃金(金色)、納斯達克 100 指數(綠色)、美元流動性(品紅色)

金玉其外

我的加密貨幣投資之旅,始於黃金。2010 年至 2011 年,美聯儲推出的量化寬鬆(QE)政策不斷加碼,當時我開始在香港購買實物金幣 [1]。從絕對數量來看,我持有的金幣並不多,但相對於我當時的淨資產而言,佔比卻極高。最終,我在倉位管理上得到了深刻教訓:2013 年,為了在 ICBIT 交易所進行套利交易,我不得不以虧損價賣出金幣,轉而買入比特幣。

幸好,事情最終有了圓滿結局。經歷這一切後,我仍在全球各地的金庫中持有大量實物金幣和金條,而黃金與白銀礦業股在我的股票投資組合中也佔據主導地位。讀者可能會疑惑:既然我是「中本聰大神」的忠實信徒,為何還持有黃金呢?

原因在於,我們正處於全球央行拋售美國國債、增持黃金的初期階段。此外,各國如今在結算貿易逆差時,也越來越多地使用黃金 —— 即便分析美國的貿易逆差數據,也能發現這一趨勢。

簡而言之,我買黃金,是因為各國央行在買黃金。黃金作為人類文明的「真正貨幣」,已有萬年曆史。因此,若各國央行管理者不信任當前以美元為主導的法定貨幣金融體系,他們也絕不會選擇比特幣作為儲備資產,而是會(且正在)選擇黃金。若黃金在各國央行外匯儲備中的佔比能回升到 20 世紀 80 年代的水平,其價格或將升至約 1.2 萬美元。在你質疑這個「天方夜譚」般的預測前,且看我用數據直觀證明。

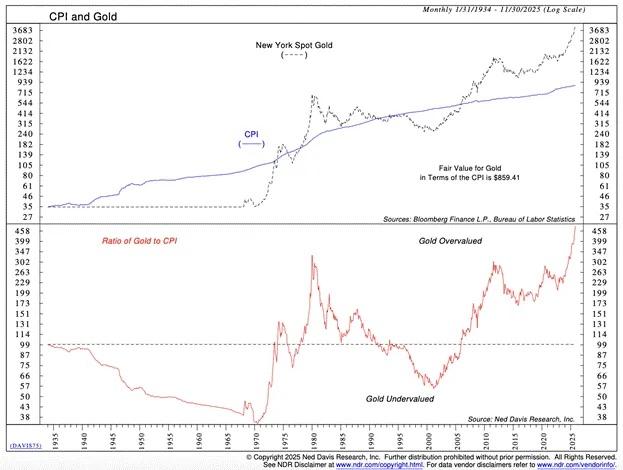

在法定貨幣體系中,傳統觀點認為黃金是「抗通脹工具」,因此其價格應大致與各國官方公佈的消費者價格指數(CPI)通脹數據同步。上圖顯示,自 20 世紀 30 年代以來,黃金價格基本與通脹指數保持同步。但 2008 年之後,尤其是 2022 年之後,黃金價格增速大幅超過通脹增速。難道黃金正處於泡沫之中,會讓我這樣的投資者遭受慘重損失嗎?

美國消費者價格指數(CPI)與黃金的關係分析圖

若黃金真處於泡沫中,散戶投資者定會蜂擁而入。黃金交易最流行的方式是通過交易所交易基金(ETF),其中「SPDR 黃金 ETF(GLD US)」規模最大 [2]。當散戶投資者「孤注一擲」買入黃金時,GLD 的流通股數量會增加。為了跨時間、跨黃金價格週期對比這一現象,我們需將 GLD 的流通股數量除以實物黃金價格。下圖顯示,這一比率正不斷下降,而非上升 —— 這意味著真正的黃金投機熱潮尚未到來。

圖表標註:GLD US 流通股數量與黃金現貨價格的比值

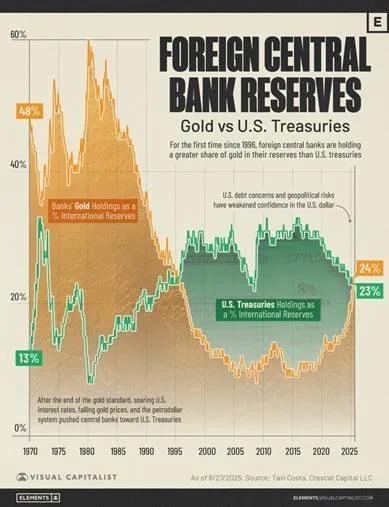

既然普通散戶並未推高黃金價格,那麼誰是這些「對價格不敏感的買家」呢?答案是全球各國央行。過去 20 年中,有兩個關鍵事件讓這些「貨幣管家」意識到,美元已不再是可靠的儲備貨幣。

2008 年,美國金融巨頭引發了全球性通縮恐慌。與 1929 年金融危機不同(當時美聯儲基本未乾預信貸收縮),此次美聯儲放棄了維持美元購買力的職責,選擇通過「印鈔」來「拯救」部分大型金融機構。這一事件成為各國央行持有美國國債和黃金比例的「轉折點」—— 美國國債持有比例達到峰值,而黃金持有比例降至谷底。

2022 年,美國總統拜登的一項舉措震驚世界:他凍結了俄羅斯的國債持有量。要知道,俄羅斯不僅擁有全球最大規模的核武器儲備,還是全球最大的大宗商品出口國之一。若美國連俄羅斯的財產權都敢侵犯,那麼對於其他實力較弱或自然資源豐富的國家,它同樣可能採取類似行動。可想而知,其他國家自然不願再增加對美國國債的持有,以免面臨資產被徵用的風險,於是開始加速增持黃金。各國央行作為黃金買家,對價格並不敏感:畢竟,若美國總統一聲令下凍結你的資產,你的損失將是 100%;相比之下,為規避交易對手風險而買入黃金,成本高低又有什麼關係呢?

外國央行儲備:黃金 vs 美國國債的長期變化趨勢

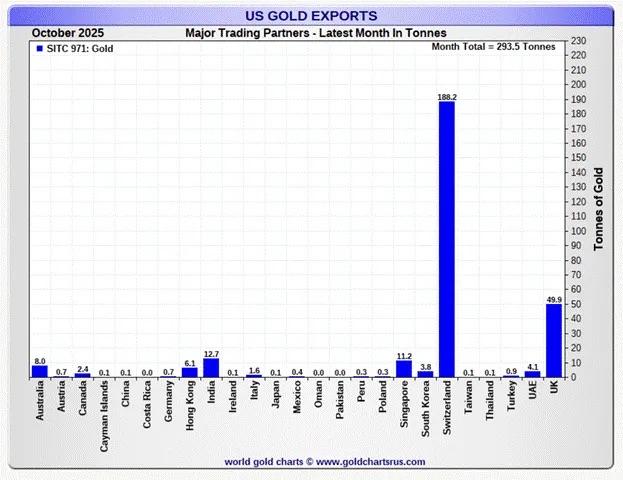

各國主權國家對黃金這一「古老資產」需求旺盛的根本原因,在於全球貿易逆差的結算正越來越多地依賴黃金。2025 年 12 月美國貿易逆差的創紀錄收窄,恰恰證明黃金正重新成為真正的全球儲備貨幣 —— 美國貿易逆差的變化,100% 以上都源於黃金出口的增加。

「美國商務部週四發佈的數據顯示,美國商品進出口差額較前一個月下降 11%,降至 528 億美元。這一逆差規模不僅創下 2020 年 6 月以來的最低水平,也低於路透社調查經濟學家預測的 633 億美元。8 月至 12 月,美國出口額增長 3%,達到 2893 億美元,這一增長主要由非貨幣性黃金出口推動;進口額則增長 0.6%。」

—— 來源:《金融時報》

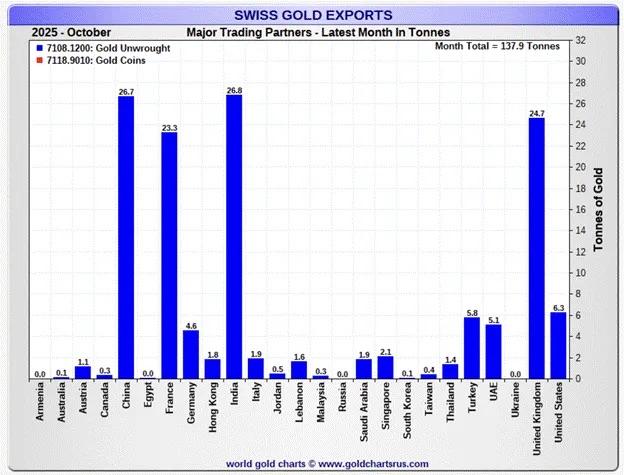

黃金的流向是這樣的:美國將黃金出口至瑞士,瑞士對黃金進行精煉並鑄成不同規格的金錠,再運往其他國家。下圖顯示,買入這些黃金的主要是中國、印度及其他新興經濟體 —— 這些國家要麼擅長生產實體商品,要麼是大宗商品出口國。這些國家生產的商品最終流入美國,而黃金則流向了全球更具「生產力」的地區。這裡的「生產力」並非指這些地區的人更擅長填寫繁瑣的報告,或是在電子郵件簽名中標註正確的性別代詞,而是指它們能出口能源及其他關鍵工業大宗商品,普通民眾能生產鋼鐵、精煉稀土等實體產品。在美元流動性下降的背景下,黃金價格之所以能上漲,正是因為各國正加速推動全球金本位的迴歸。

2025 年 10 月美國黃金出口數據

2025 年 10 月瑞士黃金出口數據

長期資產偏愛流動性

每個時代都有炙手可熱的科技股。20 世紀 20 年代美國牛市期間,無線電製造商 RCA 是當時的熱門科技股;20 世紀 60 至 70 年代,生產新型大型計算機的 IBM 風頭無兩;如今,人工智能超級計算企業和芯片製造商正「如日中天」。

人類天生樂觀,總愛暢想美好的未來 —— 彷彿科技公司如今投入的資金,終將打造出一個社會烏托邦。對於那些有幸通過持有這些公司股票「掌控未來」的人來說,財富似乎會從天而降。為了讓投資者相信這種「美好未來」必然到來,科技公司不惜燒錢、舉債。當流動性充裕(融資成本低)時,押注未來變得輕而易舉 —— 因為人們相信,未來這些勇敢的企業家將獲得豐厚的現金流。因此,投資者願意在當下投入「不值錢」的現金,購買科技股,只為獲得未來更龐大的現金流,這也推高了科技股的市盈率。由此可見,在流動性過剩時期,科技成長股的價格往往會呈指數級上漲。

比特幣是一種「貨幣科技」。其價值高低,與法定貨幣的貶值程度直接相關。工作量證明(PoW)區塊鏈技術的發明,實現了一種拜占庭容錯機制,這一突破意義重大,僅憑這一點,就足以保證比特幣的價值大於零。但要讓比特幣價格接近 10 萬美元,還需要法定貨幣持續貶值。2008 年全球金融危機後,美元供應量激增,正是比特幣價格呈「漸近線式」上漲的直接原因。

因此,我的結論是:

美元流動性擴張時,比特幣和納斯達克指數會上漲。

但問題在於,近期比特幣價格與納斯達克指數出現了背離。

我認為,2025 年納斯達克指數未隨美元流動性下降而回調的原因,在於中美兩國均已將 AI 產業「國有化」。

AI 領域的「技術達人」向全球兩個最大經濟體的領導人灌輸了這樣一種理念:AI 能解決一切問題 —— 它能將勞動力成本降至零、治癒癌症、提高生產力、讓創造力「民主化」,更重要的是,它能讓一國在軍事上掌控全球。因此,無論「獲勝」的定義如何模糊,哪個國家能在 AI 領域「勝出」,就能主宰世界。

中國早已認同這種科技未來觀,而這也與中國共產黨中央政治局通過五年規劃自上而下設定發展目標的模式高度契合。中國股票投資者通常會仔細研究每一個五年規劃及其年度修訂內容,以判斷哪些行業及相關股票會獲得政府的廉價信貸支持,以及在市場競爭中獲得政策傾斜。

在美國,至少在當下這個時代,這種「政策導向型投資分析」還是新鮮事物。產業政策其實是美國和中國的「共同選擇」,只是宣傳方式不同而已。特朗普已被 AI 的「魅力」折服,如今「在 AI 領域獲勝」已成為其經濟政策的重要組成部分。美國政府實際上已將所有被認為與「獲勝」相關的 AI 產業環節「國有化」:通過行政命令和政府投資,特朗普弱化了自由市場信號,使得資本不顧實際股本回報率,紛紛湧入所有與 AI 相關的領域。

這正是 2025 年納斯達克指數與比特幣價格、美元流動性走勢背離,並實現逆勢上漲的原因。

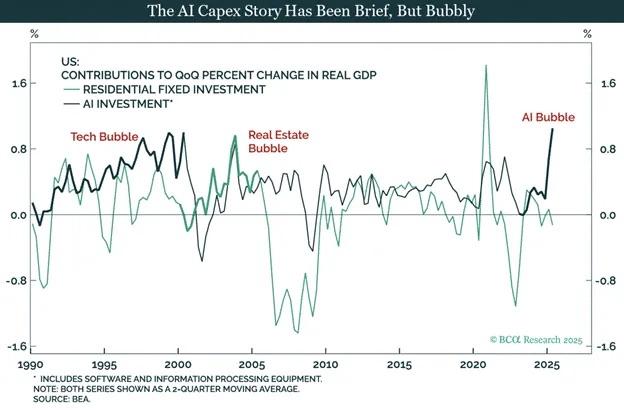

AI 資本支出的泡沫化歷程

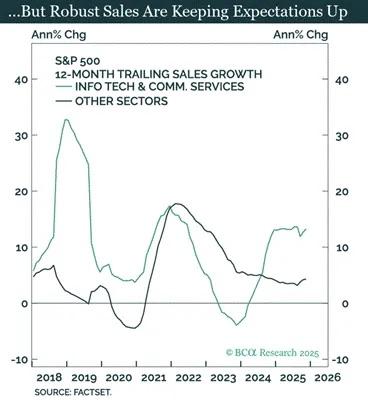

標普 500 板塊銷售增速對比:科技 / 通信服務 vs 其他板塊

無論是否存在泡沫,為「贏得 AI 競爭」而增加支出,正推動美國經濟增長。特朗普在競選時承諾要推動經濟「火熱運行」,因此,即便未來幾年回顧時會發現,這些支出的股本回報率低於資金成本,他現在也不會停下腳步。

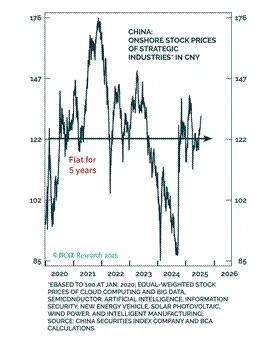

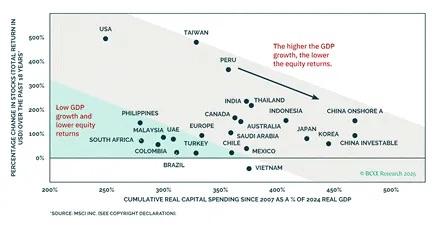

中國戰略產業股票價格(以 CNY 計價)

GDP 增速與股票回報的關係:全球經濟體對比

美國科技投資者需謹慎對待自己的「期望」。美國旨在「贏得 AI 競爭」的產業政策,極有可能讓投資者的資本「打水漂」。特朗普(或其繼任者)的政治目標,終將與那些被視為「戰略企業」的股東利益產生分歧。中國股票投資者已從慘痛經歷中吸取了這一教訓。孔子曾說:「以史為鑑。」但從納斯達克指數的優異表現來看,美國投資者顯然並未吸取這一教訓。

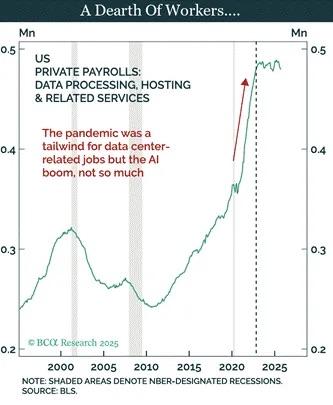

美國數據處理 / 託管行業的私人就業人數變化

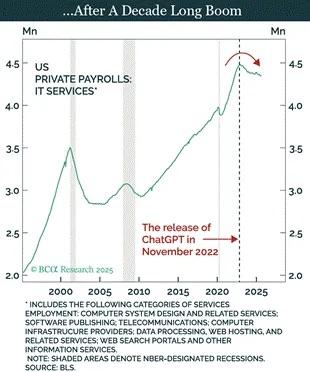

美國 IT 服務行業的私人就業人數變化

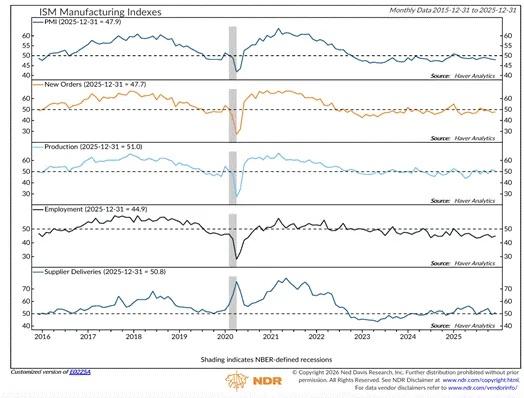

美國 ISM 製造業指數分項走勢

圖表標註:數值低於 50 表示經濟收縮。GDP 的增長並未帶動製造業復甦。

我曾以為特朗普是「白人工人階級的代表」?別傻了,朋友。美國前總統克林頓將你們的工作機會「賣給」了中國;特朗普雖然讓工廠遷回了美國,但如今工廠車間裡滿是埃隆・馬斯克旗下的 AI 機器人。抱歉,你們又一次被「忽悠」了 —— 不過,美國移民與海關執法局(ICE)還在招人呢 [3]!

這些圖表清楚地表明,納斯達克指數的上漲是美國政府「背書」的結果。因此,即便整體美元信貸增長乏力甚至收縮,AI 產業仍能獲得「獲勝」所需的全部資金。這就是 2025 年納斯達克指數與我的美元流動性指數背離、且表現優於比特幣的原因。我認為,AI 泡沫尚未到破裂之時。這種「優於比特幣」的表現,將是全球資本市場的一個「常態」,直到情況發生變化 —— 最有可能的轉折點是,正如 Polymarket 預測的那樣,2026 年民主黨掌控眾議院,甚至可能在 2028 年贏得總統大選。若說共和黨是「未來派」(《傑森一家》風格),那麼民主黨就是「保守派」(《摩登原始人》風格)。

既然黃金和納斯達克指數「勢頭正盛」,比特幣該如何「重獲活力」?答案是:美元流動性必須擴張。顯然,我相信 2026 年美元流動性會擴張,接下來我們就來探討具體路徑。

讓經濟「火熱運行」

首先,我認為今年(2026 年)美元流動性大幅擴張將依託三大支柱:

- 美聯儲將通過「印鈔」擴大資產負債表;

- 商業銀行將向戰略產業增加放貸;

- 美聯儲將通過「印鈔」降低抵押貸款利率。

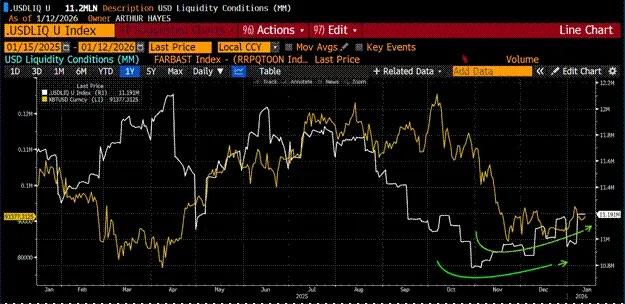

如上圖所示,2025 年,由於量化緊縮(QT)政策 [4],美聯儲資產負債表規模持續收縮。2025 年 12 月,QT 政策結束,美聯儲在當月的會議上推出了最新的「印鈔計劃」——「儲備管理購買(RMP)」。我在《愛的語言(Love Language)》一文中,已詳細解讀過 RMP 的運作機制。圖表清晰顯示,美聯儲資產負債表規模在 2025 年 12 月觸底。根據 RMP 計劃,美聯儲每月至少向市場注入 400 億美元流動性;且隨著美國政府融資需求增加,這一購買規模還將擴大。

上圖是美聯儲每週發佈的美國銀行體系貸款增長數據,名為「其他存款與負債(ODL)」。我是在閱讀萊西・亨特(Lacy Hunt)的研究後關注這一指標的。2025 年第四季度起,銀行開始增加放貸。銀行發放貸款的過程,本質上是「無中生有」創造存款(即創造貨幣)的過程。

摩根大通等銀行樂於向美國政府直接支持的企業放貸 —— 摩根大通為此推出了一項 1.5 萬億美元的貸款工具。具體運作模式如下:美國政府向某企業注資(股權投資)或提供採購協議(承諾未來購買該企業產品),隨後該企業向摩根大通或其他大型商業銀行申請貸款,用於擴大生產。政府的「背書」降低了企業違約風險(通過保證需求),因此銀行也願意「創造貨幣」,為這些戰略產業提供融資。這與中國的信貸創造模式如出一轍 —— 信貸創造從央行轉向商業銀行,至少在初期,貨幣流通速度會顯著提高,進而推動名義 GDP 實現高於趨勢的增長。

美國將繼續展現其軍事影響力,而製造大規模殺傷性武器需要商業銀行體系提供融資支持。這也是 2026 年銀行信貸增長將呈現長期上升趨勢的原因所在。

特朗普出身房地產行業,深諳房地產項目的融資之道。近期,特朗普發佈新政,要求美國政府支持企業(GSE)房利美(Fannie Mae)和房地美(Freddie Mac)動用其資產負債表上的資金,購買價值 2000 億美元的抵押貸款支持證券(MBS)[5]。在特朗普下達這一指令前,這筆資金一直閒置在房利美和房地美的資產負債表上,因此,該政策將直接增加美元流動性。若此次政策收效良好,特朗普大概率會進一步推出類似舉措。

通過降低抵押貸款利率推動房地產市場升溫,將使許多美國人能夠以創紀錄的房屋淨值進行抵押貸款。這種「財富效應」會讓普通民眾在選舉日對經濟感到滿意,進而投票支持共和黨(紅色陣營)。而對我們這些風險資產持有者而言,最重要的是,這將創造更多信貸資金,用於購買各類金融資產。

比特幣(金色曲線)與美元流動性(白色曲線)幾乎在同一時間觸底。正如前文所述,隨著美元流動性大幅擴張,比特幣價格也將隨之上漲。忘掉 2025 年比特幣的低迷表現吧 —— 當時的流動性根本無法支撐加密貨幣投資組合。但我們不能從比特幣 2025 年的不佳表現中得出錯誤結論:其價格走勢始終與流動性變化緊密相關,過去如此,現在亦然。

交易策略

我是一名激進的投機者。儘管 Maelstrom 基金已接近滿倉,但鑑於我對美元流動性擴張的堅定看好,我仍希望進一步增加風險敞口。因此,我建立了 Strategy(股票代碼:MSTR US)和 Metaplanet(股票代碼:3350 JT)的多頭頭寸,通過這種方式獲得比特幣的槓桿敞口,而無需交易永續合約或期權衍生品。

我將 Metaplanet 的股價(白色曲線)除以日元計價的比特幣價格,將 Strategy 的股價(金色曲線)除以美元計價的比特幣價格。結果顯示,這兩隻股票的「比特幣比價」處於過去兩年的低位,且較 2025 年中期的峰值已大幅下跌。若比特幣價格能回升至 11 萬美元,投資者將重新傾向於通過這些股票間接佈局比特幣。由於這些公司的資本結構中天然蘊含槓桿屬性,在比特幣上漲階段,其股價漲幅將超過比特幣本身。

此外,我們還在持續增持 Zcash(ZEC)。電子硬幣公司(ECC)的開發者離職並非利空消息。我堅信,這些開發者在獨立的盈利性實體中,將開發出更優質、更具影響力的產品。我很慶幸能有機會從那些「恐慌性拋售者」手中以低價買入 ZEC。

各位投機者,勇往直前,向上攀登吧。外面的世界充滿風險,務必保護好自己。願和平與你們同在,向「愁雲」女神致敬!

[1] QE(Quantitative Easing,量化寬鬆):指中央銀行通過「印鈔」購買金融資產,在此過程中擴大資產負債表規模的政策工具。

[2] ETF(Exchange Traded Fund,交易所交易基金):一種在交易所上市交易的開放式基金,追蹤特定指數或資產組合。

[3] ICE(Immigration and Customs Enforcement,美國移民與海關執法局):美國負責移民執法和海關監管的聯邦機構。

[4] QT(Quantitative Tightening,量化緊縮):指中央銀行通過出售資產負債表上的資產「銷燬」貨幣,進而收縮法定貨幣流動性的政策工具。

[5] MBS(Mortgage-Backed Security,抵押貸款支持證券):一種以房地產抵押貸款為基礎資產發行的證券,投資者可通過購買 MBS 獲得抵押貸款的利息收益。