Glassnode長期以來一直是鏈上情報的參考,專業人士利用它來繪製加密貨幣的資金流動、持有者行為和市場機制。

隨著數字資產市場的日趨成熟和機構資本的不斷湧入,越來越多的風險承擔發生在鏈下衍生品交易中。期權已成為價格動態的主要驅動因素之一。隨著具有競爭力的衍生品交易平臺的加入,我們完善了整個圖景:交易者和投資者現在可以在一個平臺上查看鏈上風險的持有者,以及這些風險如何在期權中定價和交易。

2025 年第四季度,我們將Glassnode從鏈上分析提供商發展成為全棧衍生品分析平臺,目標是成為加密衍生品情報的標杆提供商,並提供業內最集成的產品之一。

近期擴張亮點

- 指標數量增加兩倍:專用選項指標從 10 個擴展到 40 個。

- 資產覆蓋範圍擴大:現在跟蹤BTC、 ETH、 SOL、 XRP和 PAXG。

- 新增交易所集成:統一來自Deribit、 OKX和Bybit 的數據。

- 新架構:引入了插值 Delta IV、Premium/Taker-flow 類別和專有的Glassnode指數。

下面,我們將重點介紹 2025 年下半年發佈的一系列工具,這些工具旨在為系統性交易者和主觀交易者提供寶貴的資源。

交易數據洞察:追蹤資金流向

在加密貨幣領域,交易流量數據是透明的。這使我們能夠區分看漲期權的買家和賣家,以及看跌期權的買家和賣家,從而更清晰地瞭解交易意圖。加密貨幣期權交易平臺(例如Deribit)會從訂單簿發起者(交易者)的角度標記交易。

在加密貨幣領域,交易流量數據是透明的。這使我們能夠區分看漲期權的買家和賣家,以及看跌期權的買家和賣家,從而更清晰地瞭解交易意圖。加密貨幣期權交易平臺(例如Deribit)會從訂單簿發起者(交易者)的角度標記交易。

根據定義,交易者願意支付價差立即執行交易,而不是等待價格改善,這表明他們具有緊迫感。交易者流量反映了這種偏好——無論是投機還是對沖——因此可以作為衡量交易者信心的實際指標。

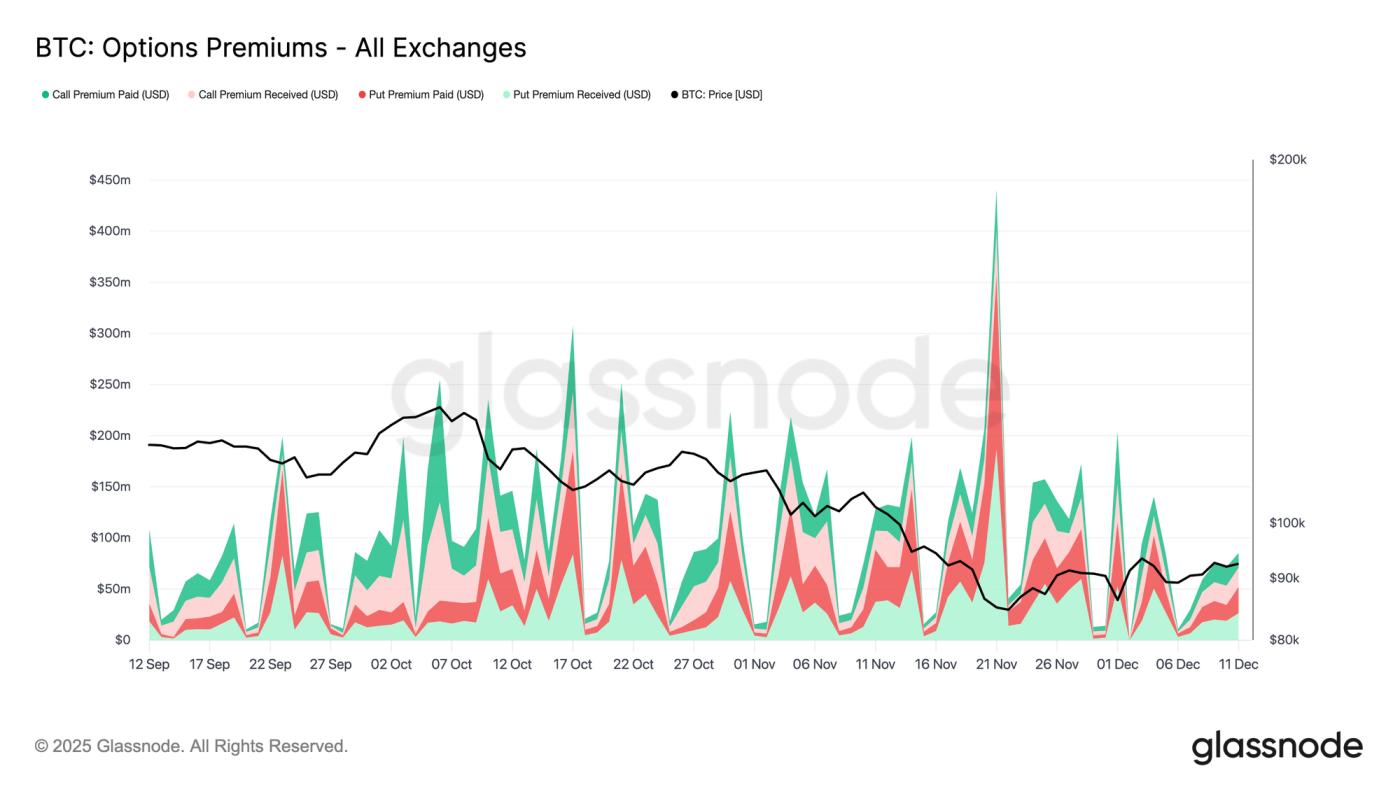

付費用戶和付費用戶流量——他們的意圖是什麼?

在Glassnode上,我們將合約和行權價轉化為一個單一的信心指標:期權費。期權費是指購買(或出售)期權所花費(或收到)的金額。

許多交易者仍然依賴成交量和未平倉合約量(OI)等傳統指標來判斷市場情緒。然而,這些指標並不能反映全部情況。例如,大量廉價的價外期權可能顯示為顯著的未平倉合約量,但實際代表的資金量卻很少——這本身並不能反映交易者的信心。與交易次數或合約規模不同,期權費代表實際的風險資金,能更客觀地反映交易者的信心和盈虧敏感度。

在“高級”類別中查找我們全新的高級和交易流量指標。新增指標:

從高級指標中獲得可執行的洞察:

- 你可以看到終端用戶何時積極購買崩盤保護(購買看跌期權),何時追逐上漲(購買看漲期權),或者何時悄悄地將套利變現以應對波動較大的市場(出售看漲期權或看跌期權)。

- 通過淨溢價、打擊力度和熱力圖(位置正在形成)識別打擊力度大的磁石/懸崖區域

- 通過追蹤保費而非合同來區分“噪音”和“信念”。

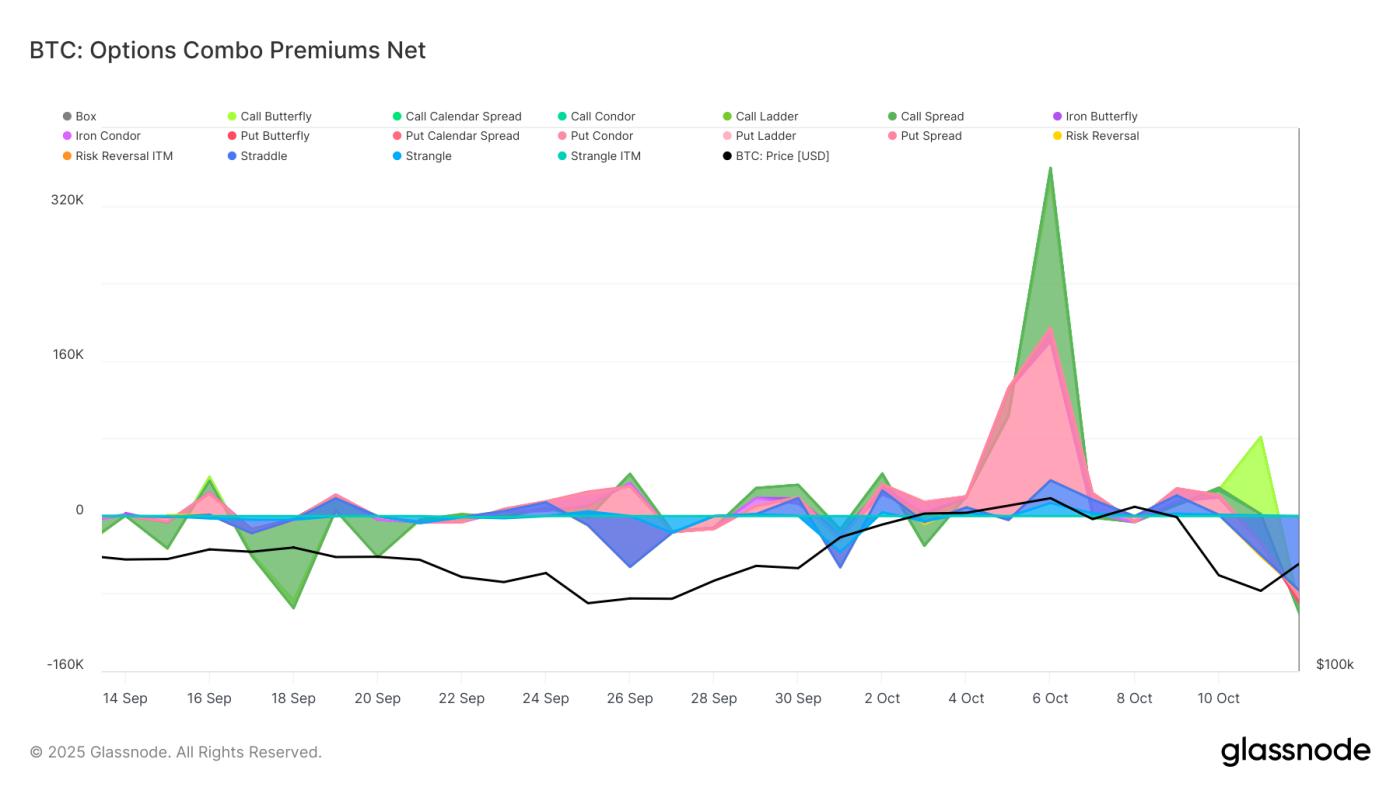

COMBO策略

Deribit上的COMBO策略讓我們能夠超越單純的期權交易流,因為這種交易流通常會將所有因素混為一談,容易產生誤導。例如,一筆看似“買入一個看漲期權,賣出一個看漲期權”的交易,實際上可能只是一個買家買入了一個跨式期權組合,即一種純粹的波動率押注,與價格方向無關。

通過將多腿交易重構為標準策略(跨式期權、勒式期權、價差期權、禿鷹式期權、階梯式期權ETC),我們追蹤的是整個結構的淨溢價,而非孤立地追蹤每腿的淨溢價。這種視角突顯了交易者為波動率支付溢價、獲取套利收益或進行跨期限和資產的結構化對沖,從而更清晰地揭示期權交易背後的意圖。

新增指標:

從COMBO Premium 指標中獲得可操作的洞察:

- 明確意圖:區分方向性投注(例如,看漲期權價差)和純粹的波動率投注(例如,跨式/勒式期權)。

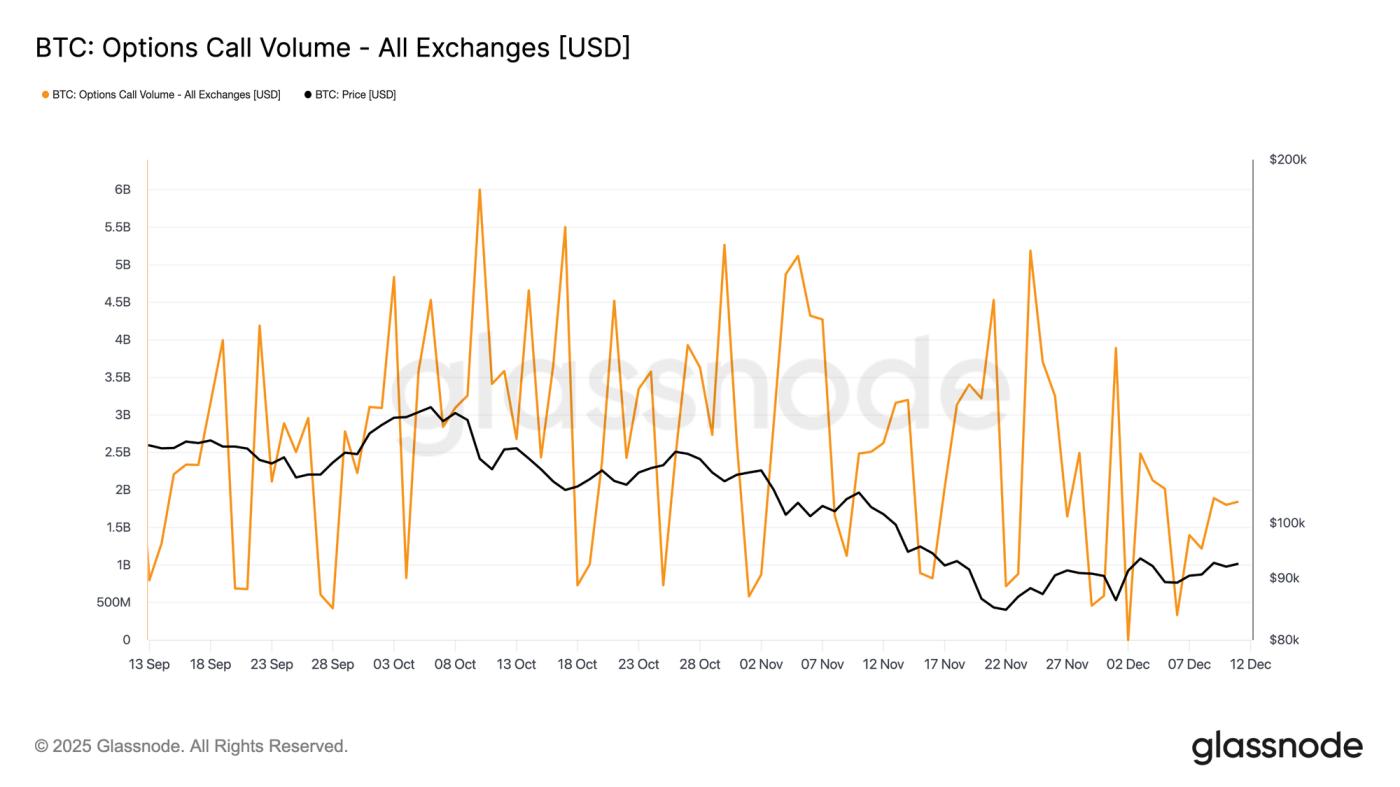

成交量:新增更多細分數據

我們之前的期權產品僅提供24小時成交量和看跌/看漲期權成交量。現在,我們擴展後的產品組合利用交易者流量規則,提供更細緻的分析。我們會識別出積極交易的一方,從而判斷市場走向。

現在我們可以區分以下幾點:

- 成交量買入(押注波動性增加,買入看漲期權或看跌期權)

- 成交量賣出(押注波動性下降,無論是賣出看漲期權還是賣出看跌期權)

- 成交量期權(買入看漲期權或賣出看漲期權)

- 成交量看跌期權(買入看跌期權或賣出看跌期權)

- 容量細分(通過一次 API 調用提供上述所有不同組合)

從成交量指標中獲得可操作的洞察:

- 信號與噪聲:區分成交量買入(押注波動性增加/做多伽瑪)和成交量賣出(押注波動性減少/做空伽瑪)。

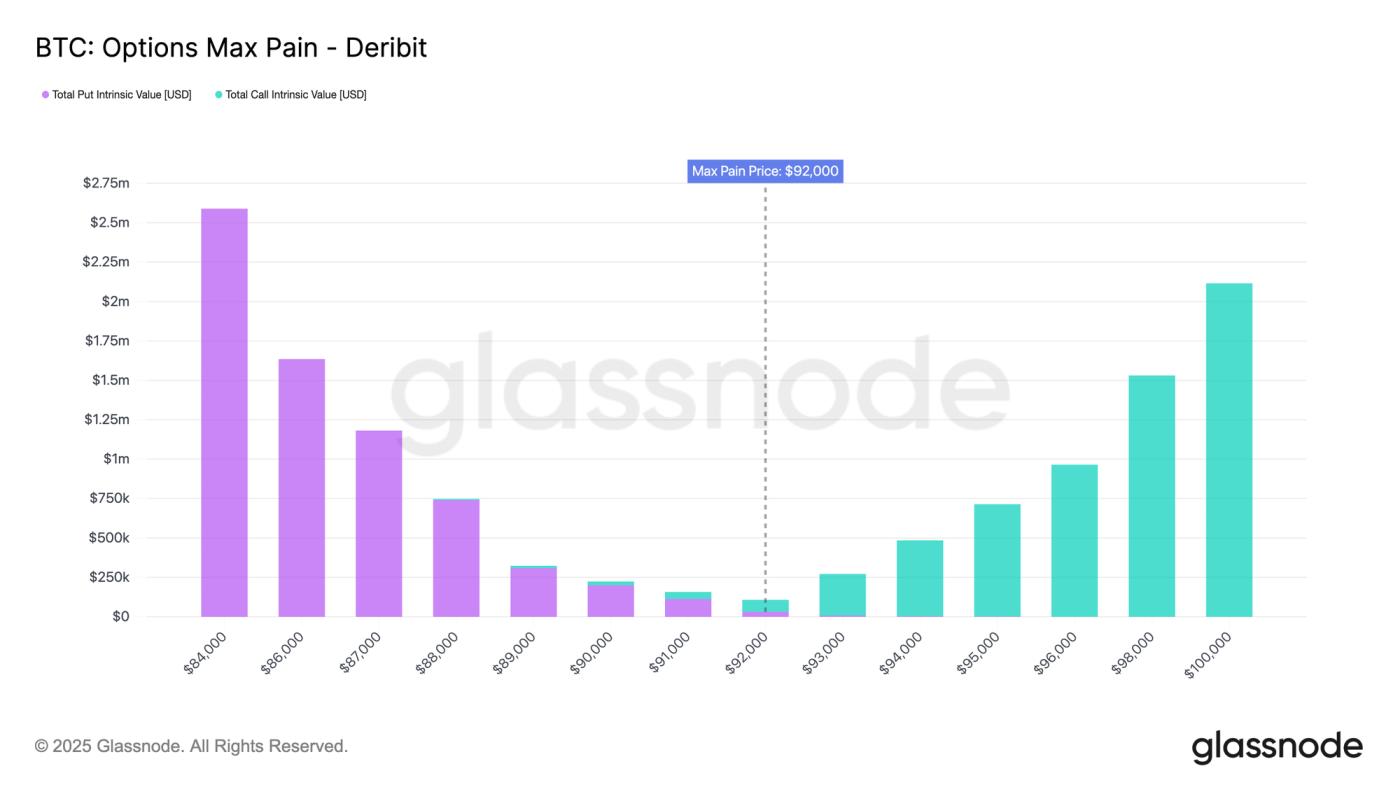

最大疼痛——在到期時重力作用下的位置

最大痛點是指在給定到期日,基於當前未平倉合約量,使所有未平倉期權(看漲期權+看跌期權)的總內在價值(收益)最小化的結算價格。對於每個到期日,我們會評估候選結算價格,並計算所有行權價的總內在價值;總收益最低的價格即為最大痛點。交易者將其作為臨近到期日進行倉位調整的參考,但這只是一種啟發式方法,並且取決於未平倉合約的持有/對沖方式。

Studio新增指標:

從最大疼痛指標中獲得可操作的洞察:

- 在區間震盪的市場中,由於交易商在臨近到期日時對沖delta,價格往往會向最大痛點價格靠攏。

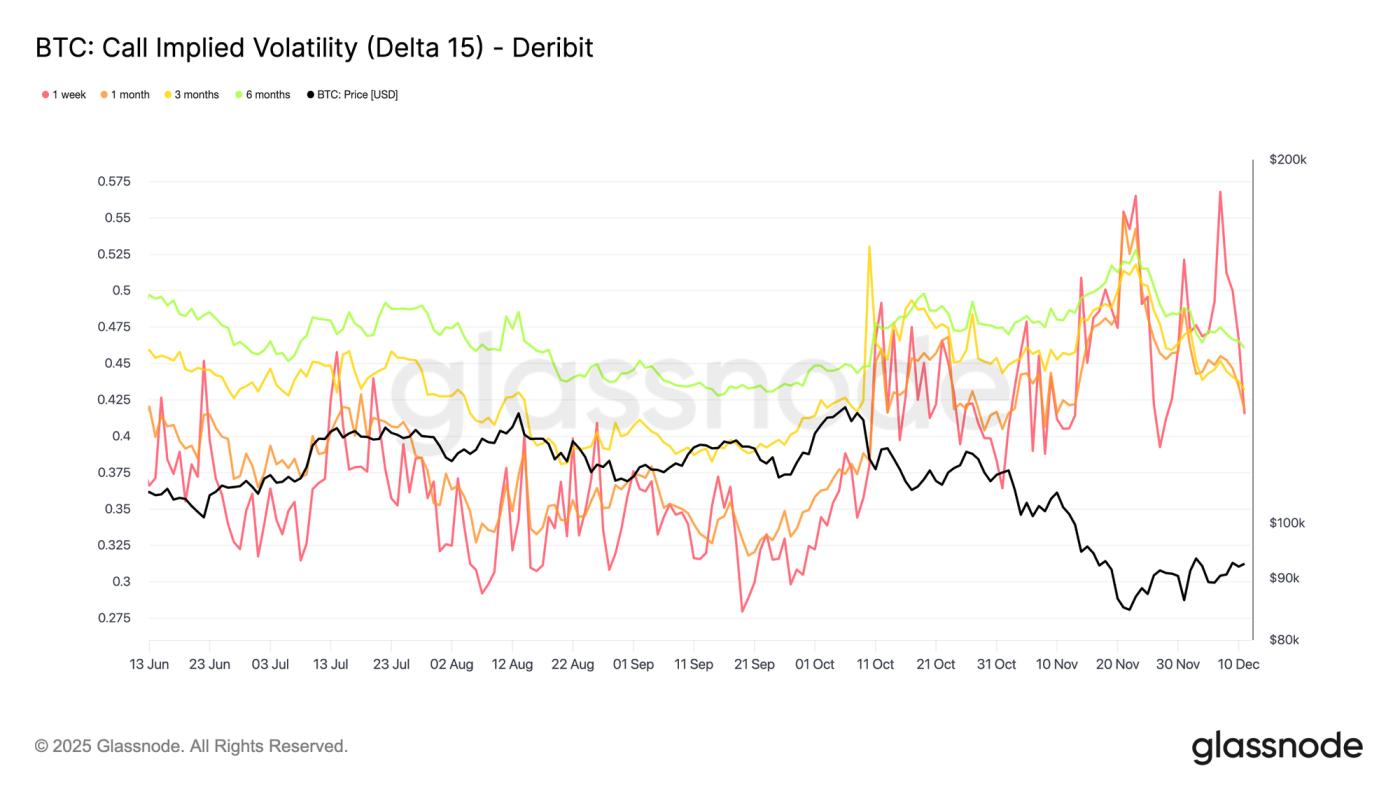

隱含波動率(IV)

對於交易者而言,隱含波動率是衡量風險是“便宜”還是“昂貴”的最終指標。通過分析波動率曲面,您可以不再僅僅押注價格方向,而是開始交易市場預期——識別恐慌情緒被高估的時刻(賣出機會)或自滿情緒危險的時刻(買入機會)。

Delta 的全分辨率 Granular IV

此前,我們僅提供整體的25 delta偏斜值,而不提供單個期權組合(25 Delta看漲期權和看跌期權)的隱含波動率。我們全新的插值隱含波動率網格提供了BTC和ETH與SOL、XRP、PAXG等多種貨幣對在多個delta值(5天、10天、15天、20天、25天、50天)和標準期限(1周、1個月、3個月、6個月)下的看漲期權和SOLXRP隱含波動率。這使您可以聚焦於特定的風險區域——例如10天看跌期權的崩盤風險、5天看漲期權的尾部擠壓風險,或50天附近的核心微笑曲線——並清晰地比較不同資產和不同時間段的隱含波動率。

我們為專有定價模型和回測提供了一個乾淨、即用型的波動率表面。

- 在 Studio 的“圖表”選項類別“ 插值 IV ”下,可以找到所有指標組合。

從IV指標中獲得可操作的見解:

- 現貨投機需求: 5D 看漲期權偏斜率的急劇上升表明對廉價、深度價外“彩票”的需求極高。

- 識別跨資產機會:標準化delta區間還有助於揭示相對需求的變化。例如,如果SOL 25天看漲期權的隱含波動率(IV)上升,而BTC 25天看漲期權的隱含波動率(IV)保持穩定,則插值序列可以輕鬆檢測和量化這種背離,這可能預示著資金正轉向高beta資產,或者市場對競爭幣波動性的預期發生了變化。

- 監控期限結構:標準化期限(1 周至 6 個月)讓您可以觀察市場如何對短期壓力和長期重新定價進行定價。

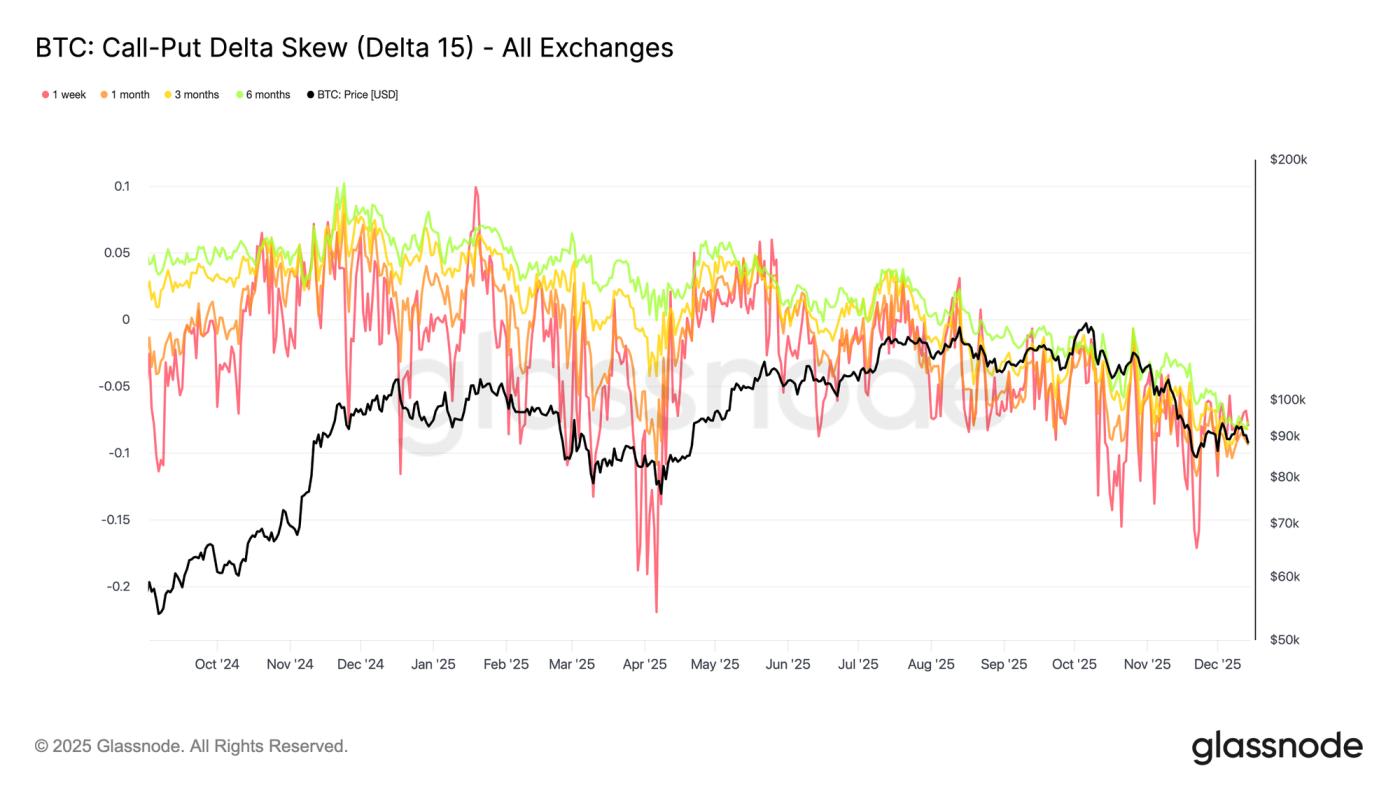

多種偏斜類型:尾部、ATM 和期限結構視角

除了經典的 25 Delta 偏斜之外,我們還提供不同的偏斜切分:深尾偏斜(例如 5D、10D 與 20D),以及跨越 7d、30d、90d、180d 期限的期限結構偏斜。

這使您能夠區分“尾部恐慌”、圍繞平值期權的有序重定價,或長期保護機制的緩慢轉變。通過這些變體,您可以判斷市場是在對沖崩盤風險、為擠壓做準備,還是在悄然改變對某種資產的長期看法——現在,這些信息與您從鏈上數據中已有的知識完全關聯起來。

- 在 Studio 的“圖表”菜單下的“選項”類別中,“ Delta Skew ”選項提供了所有指標組合。

從Skew指標中獲得可操作的見解:

- 衡量市場共識情緒:使用 Delta 偏度作為衡量“恐懼與貪婪”的晴雨表。正偏度表明市場願意為上漲看漲期權支付溢價(看漲情緒),而負偏度則表明市場急於尋求下跌看跌期權保護(看跌情緒)。

- 密切關注歷史極端值。當偏度達到極高的正值(過度樂觀)時,通常標誌著局部頂部。相反,極度負偏度通常預示著投降式底部,此時看跌期權價格過高,提供買入機會。

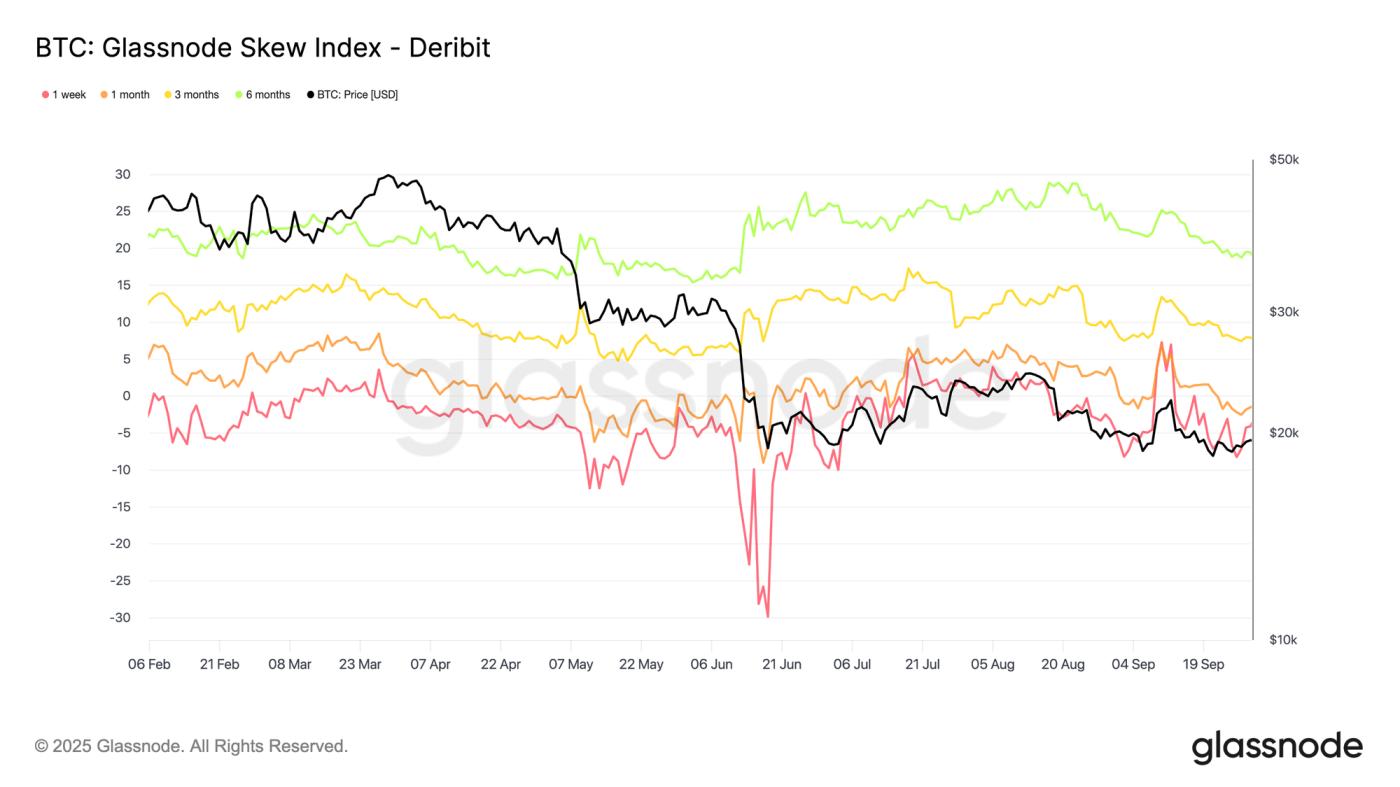

Glassnode偏度指數:單一指標中的不對稱性

傳統的25delta偏度僅考慮波動率曲線上的兩個點。GlassnodeGlassnode度指數更進一步,通過UpVol(上漲波動率)和DownVol(下跌波動率)整合了完整的波動率曲線。正值表示市場更願意為上漲尾部支付更多費用;負值則表明市場更傾向於下行保護。

經過對資產、期限和交易場所的標準化處理,偏度指數可以為您提供一個清晰、可比較的期權市場恐懼與貪婪的衡量指標,您可以跟蹤該指標,將其與價格和流量疊加,或直接將其納入系統策略。

現已推出新的指標:

從Glassnode偏度指數指標中獲得可操作的見解:

- 現貨“風險偏好/風險偏好”不對稱:由於偏度指數整合了完整的微笑曲線(上漲波動率與下跌波動率),因此價格波動可能來自大範圍的重新定價(許多delta值都在移動),而不僅僅是像25日偏度指數那樣的兩個單一點。

- 利用上漲區間和下跌區間來診斷重新定價的位置:

- 偏斜指數上升,因為向上隱含波動率上升→ 向上尾部受到追捧(擠壓/凸向上需求)。

- 由於下行隱含波動率下降,導致指數上移 → 下行保護被解除(風險偏好/套利策略重新入場)。

- 追蹤期限背離:如果1 周偏斜指數下跌,而3 個月/6 個月保持穩定或上漲,這通常是短期壓力/催化劑對沖,而不是長期看跌重定價。

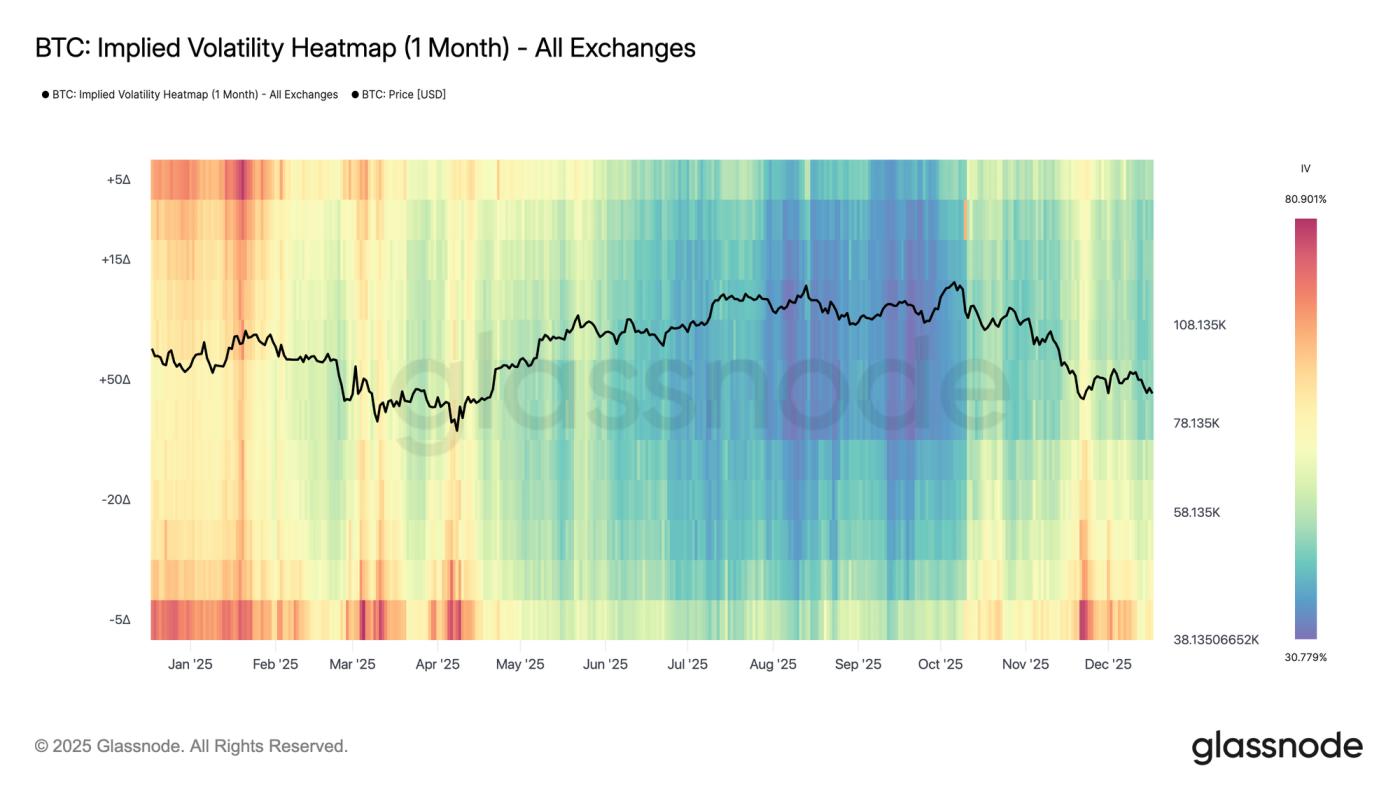

IV 熱圖

為了提供更全面、更直觀的視角,我們還提供隱含波動率熱圖,在一張圖表中完整展示隱含波動率曲面。縱軸代表期權delta值,正值對應看漲期權,負值對應看跌期權,從而可以直接比較不同delta值和期限的期權的上漲和下跌波動率。這使得我們能夠一目瞭然地發現偏斜不對稱、尾部風險定價和相對波動率錯位等問題。

現已推出新的指標:

從 IV 熱圖中獲取可操作的見解:

- 低delta看跌期權(-10D至-5D)的隱含波動率升高表明市場對下行保護的需求強勁。當這種需求持續存在但價格沒有相應下降時,通常預示著恐慌情緒已經飽和,這會增加後續波動率收窄的可能性,並有利於賣出下行尾部風險期權或看跌期權價差組合。

- 低delta看漲期權(+5D至+10D)和看跌期權的隱含波動率同時上升,反映的是雙向不確定性,而非方向性判斷。這種現象往往預示著更大的價格波動,因此做多波動率結構(例如跨式期權或寬跨式期權)比方向性押注更具吸引力。

希臘人

希臘字母描述了期權價格和持倉如何對標的變量(例如價格、波動率和時間)的變化做出反應。交易者通常在持倉層面使用希臘字母進行風險管理。在加密貨幣領域,由於交易商的對沖交易量相對於市場深度較大,因此彙總整個期權市場的希臘字母有助於識別期權市場結構何時可能穩定價格或加劇波動。

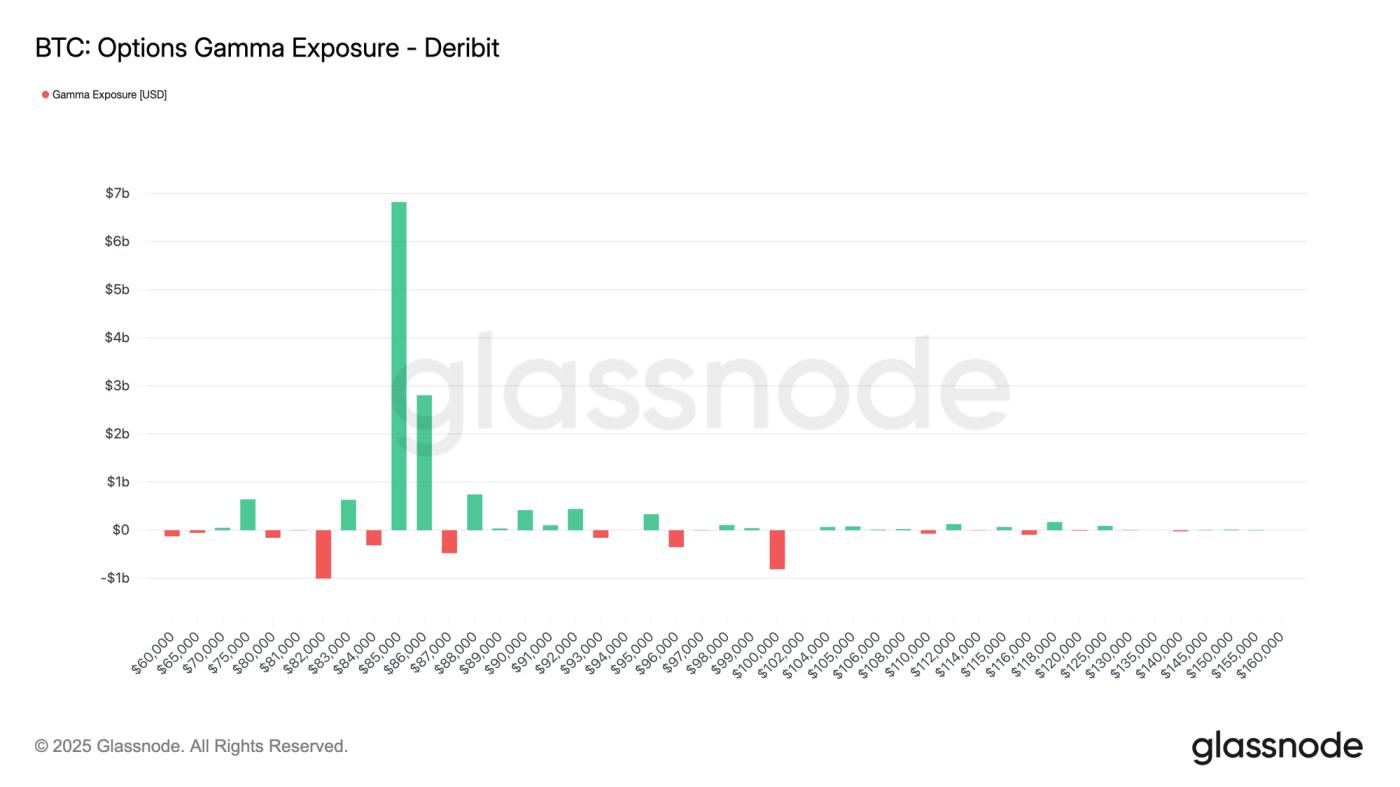

伽馬射線暴露:繪製對沖反饋迴路圖

Gamma 風險敞口 (GEX) 衡量期權做市商的對沖資金流動如何對標的資產的變動做出反應。

做市商通常維持delta中性頭寸,因此必須通過買賣期貨/現貨不斷對沖其gamma風險敞口,以抵消已買賣期權的delta值。當價格波動時,期權delta值也會隨之改變(這就是gamma),迫使交易商重新平衡頭寸,從而在市場中形成結構性反饋循環。這是股票市場中最重要的結構性資金流動之一的來源。

從本質上講,期權交易的最終用戶是“買方”(taker),即買賣期權的交易員或投資者;而交易商(或做市商)則是提供流動性的交易對手方。他們的頭寸互為鏡像:當買方買入看漲期權時,交易商就賣出該期權。

新指標:

從伽馬風險暴露指標中獲得可操作的見解:

- 在具有較高正伽瑪值的價格水平上,交易商會採取一種傾向於吸收價格衝擊的對沖方式,即他們傾向於抑制波動性——他們在下跌時買入,在上漲時賣出,使價格保持在這些行權價附近(所謂的“伽瑪引力”或“釘住”效應)。

- 在高負伽瑪值的價格水平上,交易商的套期保值交易會放大價格波動:價格下跌時賣出,價格上漲時買入,這往往會加劇短期波動。

- 對於方向性交易者來說,監控GEX 信號的變化有助於預測市場從平靜到波動的轉變(反之亦然)。

我們將繼續致力於拓展 Glassnode 的衍生品產品範圍和分辨率。我們的發展路線圖以更深入的市場結構分析、更廣泛的資產和交易場所覆蓋以及鏈上倉位與衍生品風險的進一步整合為核心。

如果您的團隊有定製期權數據需求,請與我們的機構團隊聯繫,討論Glassnode如何支持您的戰略。

- 請關注我們的X賬號,獲取及時的市場動態和分析。

- 加入我們的 Telegram頻道,獲取定期市場資訊。

- 如需查看鏈上指標、儀表盤和警報,請訪問Glassnode Studio。

免責聲明:本報告僅供參考和教育用途。分析基於有限的案例研究,存在諸多侷限性,不應被視為投資建議或明確的交易信號。過往業績並不保證未來收益。在做出任何投資決策之前,請務必進行充分的盡職調查並考慮多種因素。