我剛在消費電子展待了一週,有個詞不斷在我心中出現:狗屁。

LG,一家以製造家電和電視聞名的公司,展示了一款機器人(不知為何取名叫「CLOiD」),聲稱可以「摺衣服」(速度極慢,在有限的情況下,而且有時還會失敗)或烹飪(我指的是把東西放進自動開啟的烤箱)或找你的鑰匙(在影片演示中),但他們根本沒打算推出這款產品。

媒體普遍給予寬容的評價,有位記者甚至認為這個勉強運作的技術展示「標誌著一個轉捩點」,因為 LG 現在「進入機器人領域」,用一款他們根本不打算販售的產品。

那麼,LG 為什麼要展示這款機器人呢?當然是為了欺騙媒體和投資人!還有數百家其他公司也展示了你買不到的機器人,儘管報導可能這麼說,但我們看到的並不是「機器人的未來」在任何有意義的層面上。我們看到的是當公司缺乏創意,只能互相抄襲時會發生什麼。2026年的消費電子展是「機器人年」,就像有人坐在紙箱裡戴著船長帽就自稱是水手一樣。

然而,與那些由大型語言模型驅動的荒謬浪潮相比,機器人公司還算出奇地有道德:從威尼斯博覽中心地下室的無名小公司,到像聯想這樣喋喋不休談論其「AI 超級代理」的公司。事實上,去他的(Fuck it),讓我們來談談這個。

「AI 正在演進並獲得新能力,感知我們的三維世界,理解事物如何移動和連結,」聯想執行長楊元慶說,接著介紹聯想 Qira 的展示,並聲稱它「重新定義了科技圍繞著你建構的意義。」

人們會以為接下來的展示會是未來科技的驚人演示。結果呢,一位發言人走上台,要求 Qira 顯示它能看到什麼(即:多年來在許多模型中已可用的多模態功能),收到了通知摘要(在幾乎任何大型語言模型整合中都可用,而且極容易產生幻覺),並詢問「有空時該給孩子們買什麼」,這時 Qira 告訴她,我引述,「拉斯維加斯時尚購物中心有一些孩子會為之瘋狂的 Labubus」,指的是自 2024 年以來就可用的那種基於工具的網路搜尋。

主持人指出 Qira 還可以新增提醒:這在大多數 iOS 或 Android 裝置上已經提供多年,以及搜尋文件,然後展示了一款概念穿戴式裝置,可以錄音和轉錄會議,這是我在消費電子展期間至少看到七次的產品。

聯想租下整個拉斯維加斯球體來展示一個該死的聊天機器人,由 OpenAI 的模型在微軟 Azure 上驅動,而所有人都表現得好像這是什麼新東西。不,Qira 不是在 AI 上的「大賭注」——它只是強加給任何購買聯想電腦的人的聊天機器人,充滿了「總結這個」或「轉錄這個」或「告訴我我的行事曆上有什麼」這類功能,由商業白痴兜售,他們對幾乎任何事情的實際應用都缺乏經驗,以媒體會努力解釋為什麼有人應該在乎的認知來行銷。

想要從你的電視獲得更好看的影片或音訊?去你的!你得到的是 Google 的 nano banana 圖像生成和三星的其他大型語言模型功能

你現在可以使用 Google 的 Nano Banana 模型在電視上生成圖像 — 這是一個由不知道消費者真正想要什麼的公司兜售的無用想法,被包裝成讓你的電視助理「更有幫助、視覺上更吸引人。」正如 David Katzmaier 正確地說的,沒有人要求在他們的電視裡安裝大型語言模型,讓你「點擊搜尋」電視上的東西,這是正常人不會做的事。

事實上,大部分的展會感覺就像公司們在用新創公司的簡報玩填空遊戲,試圖欺騙人們以為他們做了什麼事,而不只是在大型語言模型上面釘一個前端介面。最明顯的地方莫過於大量無用的AI 驅動的「智慧」眼鏡,所有這些都聲稱能做翻譯、聽寫,或使用笨重、醜陋且難以使用的介面運行「應用程式」,全部使用相同的大型語言模型,全部做的事情基本上一樣。

這些產品存在只是因為 Meta 決定投入數十億美元推出「AI 眼鏡」,一堆跟風者被描述為「新類別的一部分」,而不是「一堆公司製造一堆沒人想要或需要的無用狗屁。」

這些不是真正害怕失誤的公司的行為,更別提媒體、分析師或投資人的判斷了。這些是科技業的行為,他們在「給他們機會」或「對新想法持開放態度」的名義下,逃避了對其核心業務或新產品的任何有意義的批評 — 更別說監管了!— 而這些想法總是科技業剛說過的,即使它毫無意義。

當 Facebook 宣布將更名為 Meta,作為追求「行動網路繼承者」的手段時,除了一系列極其糟糕的 VR 應用程式之外,它並沒有真正提供任何證據,但別擔心,Platformer 的 Casey Newton 在那裡告訴我們 Facebook 將要「努力建構一套直接來自科幻小說的最大化、相互連結的體驗集:一個被稱為元宇宙的世界」,並補充說元宇宙「正當紅」。同樣地,Futurum Group 的 Dan Newman 在 2022 年 4 月表示「元宇宙即將到來」,並且「在未來幾年內可能會繼續成為最大的趨勢之一。」

但三年和 700 億美元之後,元宇宙死了,而所有人都表現得好像這從未發生過。

哎呀!在一個理智的社會中,投資人、分析師和媒體永遠不會再相信 Mark Zuckerberg 嘴裡說出的任何一個字。相反地,媒體欣然報導了他在 2025 年年中的「個人超級智能」部落格文章,他承諾每個人都會有一個「個人超級智能」來「幫助你實現目標。」大型語言模型能做到嗎?不能。它們能做到嗎?不能。沒關係!這是科技業。

沒有懲罰,沒有後果,沒有批評,沒有懷疑論,也沒有報應 — 只有慶祝和考慮,只有成長。

與此同時,最大的科技公司繼續成長,總是找到新方法(主要透過激進的壟斷和龐大的銷售團隊)讓數字上升,以至於媒體、分析師和投資人已經停止提出任何具有挑戰性的問題,並自然而然地認為他們 — 以及支持他們的金融家 — 永遠不會做出真正愚蠢的事情。

科技、商業和金融媒體此時已經被訓練得很好,理解進步總是故事主軸,而失敗不知怎地「對創新是必要的」,無論任何事情是否具有創新性。

隨著時間推移,這造成了演化上的問題。像 Uber 這樣的公司的成功——在燃燒數十億美元超過十年後達到準獲利狀態 — 說服記者新創公司必須燃燒大量資金才能成長。要說服某些媒體成員某件事是個好主意,只需要 5000 萬美元或更多的融資,而更大的融資輪次讓批評一家公司變得更不可口,因為擔心你會「賭錯贏家」,因為假設是這家公司會上市或被收購,而沒有人想錯,對吧?

這自然創造了一個新創投資和創新的世界,圍繞著腐敗經濟的不惜一切代價成長的惡夢。新創公司獲得獎勵不是因為創造真正的業務,或有好的想法,甚至不是創造新類別,而是因為他們玩「洗腦風險資本家」的能力,要嘛透過成為「值得押注的創辦人」,要嘛吸引下一個數十億美元的潛在市場規模大騙局。

也許他們會找到某種產品市場契合度,或透過以不可持續的成本提供服務來增長大量受眾,但這一切都是在知道即將透過 IPO 或收購獲得紓困的情況下完成的。

風險資本的停滯

多年來,風險資本因資助「大創意」而獲得獎勵,而且大部分情況下都有回報。最終,那些「大創意」不再是「必要公司的大創意」,而是變成「盡可能快速成長並傾銷到公開市場或其他害怕被拋在後面的公司的大創意」。

讓公司上市曾經很容易[從 2015 年到 2019 年,每年有超過 100 家 IPO,持續的併購流為新創公司提供了出售自己的地方,一直到 2021 年過度浪費的泡沫併購和 IPO 市場(那一年也看到了 6430 億美元的風險資本投資),導致 311 家 IPO 在2023 年 10 月前損失了 60% 的價值。基於市場或大型科技公司會購買任何稍微嚇到他們的公司的假設而做出的多年愚蠢賭注堆積如山。

這造成了當前風險資本的流動性危機,2018 年之後募集的基金一直難以向投資人返還任何資金,使得投資風險資本公司變得不那麼有利可圖,這反過來使得從有限合夥人那裡籌集資金變得更困難,這反過來又導致新創公司可用的資金減少,而新創公司現在支付更高的費率,因為 SaaS 公司——其中一些是新創公司——每年以更高的費率榨取客戶。

這些問題歸根究底都源於一件簡單的事情:成長。有限合夥人投資能夠展現成長的風險資本家,風險資本投資會展現成長的公司,這反過來會增加它們的價值,從而讓他們以更高的金額出售。媒體報導公司不是基於他們做什麼,而是基於他們的潛在價值,這個價值主要由公司的氛圍和他們從投資人那裡籌集的資金量決定。

而這一切只有在有流動性的情況下才有意義,而根據 2018 年之後募集的基金的整體 TVPI(每投資一美元賺到的錢),大多數風險投資公司多年來都無法為投資人賺到比本金更多的錢。

為什麼?因為他們投資了狗屁。就這麼簡單。他們投資的公司是永遠不會上市或出售給其他公司的垃圾。雖然許多人認為風險資本是對萌芽公司進行早期、高風險的押注,但事實是大部分風險資金都投入了後期階段的押注。一個更友善的人會將此描述為「加倍押注已建立的公司」,但我們這些生活在現實中的人將其視為本質:一種與投資股票更相似而非理解任何商業基本面的文化。

也許我有點天真,但我對風險資本的認知是它是關於發現新興技術並給予他們實現想法的手段。風險在於這些公司處於早期,因此可能會失敗,但那些沒有失敗的會飛速成長。相反地,矽谷等待天使投資人和種子投資人先承擔風險、或整天瀏覽推特,發現下一個要湧入的東西。

這樣一個系統的問題在於它自然會獎勵騙局,而某種技術的出現是不可避免的,它會對抗一個已經驅逐了任何良好判斷或獨立思考的系統。

生成式 AI 降低了任何人拼湊一個新創公司的門檻,這個新創公司可以對風險資本家說所有正確的話。氛圍編碼可以創造一個產品的「可運作原型」,它無法擴展(但可以籌集資金!),大型語言模型的模糊問題 — 它們對資料的貪婪需求、巨大的資料安全問題等等 — 為創辦人提供了創造大量模糊的「可觀察性」和「資料真實性」公司的機會,而運行任何與大型語言模型相鄰的東西的繁重成本意味著風險資本家可以對估值膨脹的公司進行巨額押注,讓他們任意提高其持股的淨資產價值,因為其他絕望的投資人湧入後續輪次。

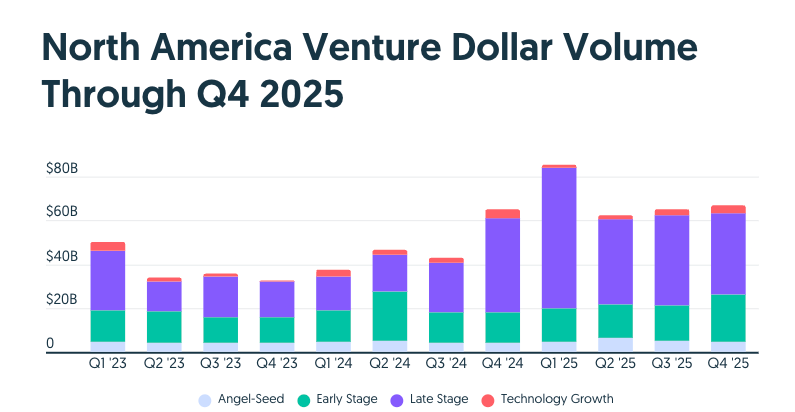

結果,AI 新創公司在 2025 年第四季度佔了所有風險資本資金的 65%。風險資本與價值創造(或現實)的根本脫節導致數千億美元流入已經有負利潤率的 AI 新創公司,而且隨著客戶群的增長,利潤率會變得更糟、而且推理成本(創造輸出)正在增加,此時很明顯,不可能創造一個盈利的基礎實驗室或大型語言模型驅動的服務,而且似乎租用 AI 服務的 GPU 也無法盈利。

我還需要明確的是,這比網路泡沫嚴重得多。

美國風險資本在1997 年投資了 114.9 億美元(按今天的貨幣計算為 230.8 億美元),1998 年投資了 142.7 億美元(按今天的貨幣計算為 282.1 億美元),1999 年投資了 483 億美元(按今天的貨幣計算為 955 億美元),以及2000 年投資了超過 1000 億美元(1977.1 億美元),總計 3444.9 億美元(按今天的貨幣計算)。

僅比 2025 年單年籌集的 3383 億美元多 61.74 億美元,其中約 40% 到 50%(約 1680 億美元)投入了 AI 投資,而在 2024 年,北美 AI 新創公司籌集了約 1060 億美元。

根據紐約時報,「自 1996 年以來成立的網路公司中有 48% 在 2004 年末仍然存在。」2000 年泡沫倒閉的主要是像 WebVan(3.93 億美元風險資本)、Pets.com(1500 萬美元)和 Kozmo(2.33 億美元)這樣可疑且明顯不可持續的電子商務商店,所有這些都申請上市,儘管Kozmo 未能及時將自己傾銷到市場上。

然而在非常真實的意義上,每個人經歷的「網路泡沫」與實際技術關係不大。公開市場的投資人閉著眼睛、拿著錢包蜂擁而至,投資任何甚至聞起來像電腦的公司,導致基本上任何主要科技或電信股票都以其每股收益的荒謬倍數交易(微軟的情況是 60 倍)。

當狗屁網路股票一敗塗地,世界意識到網路的魔力並不是能夠修復每個商業模式的萬靈藥時,泡沫破滅了,而且沒有什麼神奇時刻能讓像 WebVan 或Pets.com 這樣可怕的無利可圖的業務變成真正的業務。

同樣地,像朗訊科技這樣的公司不再因為與 Winstar 等公司進行可疑的循環交易而獲得獎勵,導致電信泡沫崩潰。導致數百萬英里的暗光纖在 2002 年被廉價出售。暗光纖的過度供應最終被視為正面的,導致需求最終激增,因為在 2000 年代末數十億人上網。

現在,我知道你在想什麼。Ed,這不正是這裡正在發生的事情嗎?我們有估值過高的新創公司,我們有多個無利可圖、不可持續的 AI 公司承諾上市,我們有估值過高的科技股,我們有史上最大規模的基礎設施建設之一。科技公司正以其每股收益的荒謬倍數交易,但倍數沒那麼高。這很好,對吧?

不。一點也不好。AI 鼓吹者和善意者痴迷於做出這種比較,因為說「網路泡沫後情況好轉了」讓他們能夠合理化做愚蠢、破壞性和魯莽的事情。

即使這就像網路泡沫一樣,情況也會絕對該死的災難性:納斯達克在 2000 年 3 月的峰值下跌了 78%,但由於科技業公私部門權力掮客令人難以置信的無知,我預期後果將從災難性到毀滅性不等,幾乎完全取決於泡沫需要多長時間才會破滅,以及 SEC 願意在多大程度上批准 IPO。

AI 泡沫破滅將會更糟,因為投資規模更大、傳染範圍更廣,而且底層資產「GPU」在成本、效用和基本價值方面與暗光纖完全不同。此外,AI 的基本單位經濟學 — 無論是在其基礎設施還是 AI 公司本身 — 都比我們在網路泡沫中看到的任何東西都要可怕得多。

簡單來說,我真的非常擔心,而且我厭倦了聽到人們做這種比較(這裡指 2000 年的網路和當前的 AI 泡沫)。