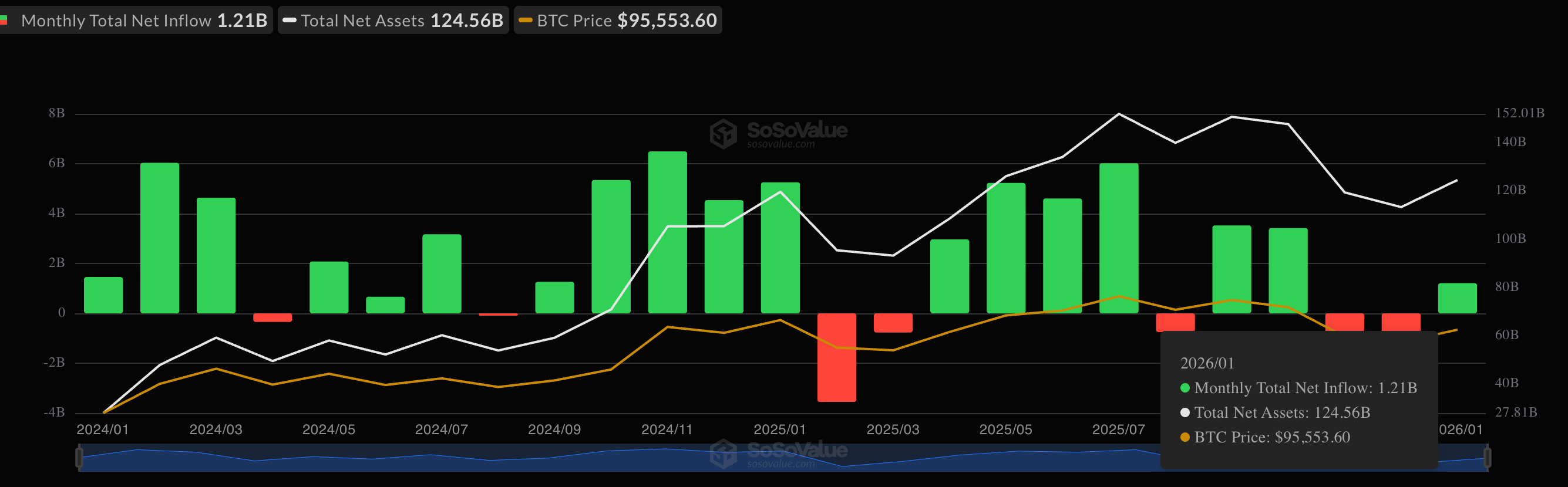

根據 SoSoValue 的數據,本月迄今為止,美國上市的 11 只現貨交易所交易基金 (ETF) 已錄得 12 億美元的淨流入,扭轉了 12 月份的贖回局面。

雖然資金流入量為正,但深入分析數據後發現,還有一個更強烈的看漲信號:大型投資者正在放棄他們通常的套利交易,轉而更多地押注於可能的長期價格上漲。

讓我們來詳細分析一下。

一段時間以來,大型投資者使用一種名為“現金套利”的枯燥(但安全)的策略從比特幣交易中獲利。

這種交易策略曾一度奏效,其原理是利用現貨市場和期貨市場之間的價格錯配。然而,近期流入美國上市現貨比特幣交易所交易基金(ETF)的資金表明,交易員們正尋求越來越看漲的方向性押注,逐漸放棄複雜的套利策略。

不妨這樣想:假設你今天花 4 美元買了一加侖牛奶,因為有人已經簽了合同,下個月會以 5 美元的價格從你這裡購買。你不在乎牛奶價格在此期間暴跌還是暴漲,因為你已經鎖定了 1 美元的利潤。

在加密貨幣領域,投資者通過購買現貨比特幣ETF並“做空”(押注比特幣期貨價格下跌)來實現這一目標。他們並非著眼於比特幣價格上漲,而只是為了賺取兩者之間微小的價差。

閱讀更多:比特幣期貨ETF或將推高現金套利收益率

如今“現在”和“將來”之間的差距縮小了,而為這種貿易提供資金的成本卻上升了,這種貿易已經失去了光彩,至少數據顯示如此。

但大型投資者仍在尋求投資比特幣的機會,這導致他們放棄了複雜的交易方式,轉而採用傳統的方式:押注比特幣的長期價格上漲潛力。

利潤消失

儘管美國現貨 ETF 錄得 12 億美元的淨流入,但芝加哥商品交易所 (CME) 的未平倉或活躍標準和微型比特幣期貨合約總數增加了 33%,達到 55,947 份合約。

ETF資金流入和CME未平倉合約增加的這種組合通常與“現金套利”有關。

然而,最新的 ETF 資金流入不太可能是套利交易的一部分,因為“基差”(芝加哥商品交易所期貨和現貨 ETF 之間的價格差距)已經縮小到幾乎無法覆蓋交易成本和融資費用的水平。

CF Benchmarks 的研究分析師 Mark Pilipczuk 在 Telegram 消息中告訴 CoinDesk:“目前近月合約的基差約為 5.5%,這進一步強化了上述觀點。在計入資金和執行成本後,隱含的收益率似乎接近於零,因此重新參與CoinDesk的動力有限。”

其中一個主要原因可能是比特幣的價格波動過於平淡。自去年10月從歷史高點大幅下跌以來,比特幣的價格一直徘徊在9萬美元左右。

波動性低,價格錯配的可能性小,交易“缺口”的利潤也更低。數據也恰恰印證了這一點。

比特幣的30天年化隱含波動率(以Volmex的BVIV指數衡量)已降至40%,為10月以來的最低水平。加密貨幣交易所Bitfinex的分析師表示,這表明市場對價格波動的預期已跌至三個月來的最低點。

“粘性”看漲押注

這一轉變標誌著市場微觀結構的重大變化,對比特幣來說是利好消息。

毋庸置疑,投資者仍在大量湧入現貨ETF,12億美元的資金流入便是最好的證明。但這些投資並非著眼於套利交易,而是看好長期投資的直接價格上漲潛力。

Bitfinex的分析師稱這些新投資者“粘性強”,因為他們並非為了利用價格缺口快速獲利,而是為了長期持有,因為波動性已經消失。本質上,大型機構認為將資金分散投資於比特幣等另類資產更為安全,因為比特幣的表現一直落後於貴金屬和股票等其他資產。

分析師解釋說,ETF資金流入的原因在於:“在低波動時期,隨著黃金和白銀價格上漲,流動性逐漸向風險曲線的下行轉移,機構通常會增加(長期)敞口。”

簡而言之,這些投資者不是為了“快速賺錢”而來,他們不想投機取巧,只想在五分鐘內獲利;他們投入的是“長期”資金,是認真投資者想要長期持有的資金。

“投機者”的崛起

那麼,這些押注上漲而不是進行套利交易的“粘性”投資者究竟是誰呢?

答案就在於投資者做空比特幣的規模數據。

在芝加哥商品交易所 (CME) 上市的比特幣期貨中,未平倉合約量有所增加,這主要是由於投機者押注比特幣價格上漲,而非進行套利交易中的賣空行為。在這些交易中,非商業交易者或大型投機者追逐利潤,而非通過賣空來對沖風險,這意味著他們增加了多頭頭寸,從而導致了近期未平倉合約量的增長。

Benchmarks 的 Pilipczuk 表示:“非商業交易者的參與度顯著提高——這一群體擁有更多投機性資本。該群體持有的芝加哥商品交易所比特幣期貨未平倉合約已超過 22,000 份,這與近期價格情緒的改善基本一致。”

他補充說,這表明,未平倉合約的最新擴張主要是由對沖基金等機構投機者通過受監管的期貨市場尋求獲得比特幣長期價格上漲的收益所推動的,而不是由基差交易的重新槓桿化所驅動的。

他還表示,槓桿基金或對沖基金(通常作為套利交易的一部分做空期貨)已經穩步減少了空頭頭寸。