隨著數字經濟的飛速發展,人工智能無疑是當前最具創新性和潛力的領域之一。許多AI創業者和程序員紛紛投身其中,滿懷熱情與技術夢想。然而,看似創新的商業模式,可能也潛伏著諸多未被注意的法律風險。

本案將通過上海首例利用“AI炒股機器人”實施非法薦股的案例,深入解析AI創業者、程序員和技術團隊在從事金融科技、量化交易等領域時可能面臨的法律風險,並提出合規建議。

I 本文作者:邵詩巍律師

1、上海首例AI炒股軟件非法經營案:公司控制人獲刑七年九個月

案件概況:

S公司在未經主管部門批准的情況下,通過運營“迅動量化”線上平臺,向客戶推銷S公司“區間套利”、“DIY炒股機器人”等股票交易產品,向客戶提供個股買賣時機、推薦具體股票等證券諮詢服務。獲利數額共計人民幣3000餘萬元[i]。

經兩級法院審理,最終,S公司實控人鍾某獲刑七年九個月。

2、銷售AI機器人炒股量化交易軟件,違法嗎?

在該案當中,科技公司的老闆鍾某認為[ii]:

自己開發的DIY炒股機器人是根據客戶自行設定的計劃,幫助客戶篩選並買入其想要的股票。在鍾某看來,購買策略均由客戶擬定,軟件僅僅起到數據分析的作用,不存在薦股的行為,因此公司經營也不需要相應的資質。

然而,這一觀點並未被法院採納。許多AI行業從業者,包括程序員,可能也會持有類似看法:

AI炒股軟件只是一個信息篩選工具,而非投資建議。軟件通過自動化抓取和整理公開市場數據(如資金流向、成交量等),幫助用戶提高信息處理效率。最終的決策權完全掌握在用戶手中,與提供具體買賣建議、承諾收益的“薦股”有本質區別。因此,他們認為,這類軟件屬於“中立的信息技術服務”,而非“非法證券投資諮詢業務”,不應構成刑法第225條所規定的非法經營證券業務。

在這一觀點中,“因子”(如資金異動、板塊異動)和“區間套利”模型,基於公開的、客觀的數據進行計算和呈現。軟件所做的,僅是簡化信息處理過程,並未進行主觀的“價值判斷”或“投資決策”。用戶根據自己的設定進行交易,軟件僅在條件觸發時自動執行,屬於用戶自主決策後的工具化執行,而非公司代替用戶做出決策。

如果僅因使用數據分析和自動化技術就構成犯罪,那麼市面上所有提供類似信息篩選、量化工具的AI軟件或金融數據終端(如同花順、東方財富的某些功能)也可能被認定為非法經營,這顯然不合理。

那麼,為什麼S公司從事的業務被認定為非法經營罪呢?

3、法院為何認定構成非法經營罪:對S公司業務模式的拆解

從S公司的業務模式來看,實際情況遠超單純銷售AI炒股軟件。該公司不僅提供了“區間套利”等策略服務,還將其炒股機器人軟件分為不同檔次的會員服務,分別為8800元和28800元的VIP會員。通過這些會員服務,S公司向客戶收取“接口使用服務費”,即為“非法接入券商的交易通道”收費,最終累計獲利300餘萬元。

具體而言,8800元檔的會員將獲得“區間套利”等服務。所謂“區間套利”,是指軟件通過分析股票若干天的漲跌情況,計算參考值,向客戶推薦個股買賣時機,或者直接提供交易策略,幫助客戶進行量化投資。如果客戶對軟件的預設算法和買賣策略不滿意,還可以通過客服人員獲取進一步的分析與推薦。

28800元檔的會員,則可以根據公司提供的數據、模型和參數,設定自己的投資“賽道”和資金分配方案。一旦觸發預設條件,軟件便會自動幫助客戶執行買賣操作。

所以,S公司構成非法經營罪的原因在於:

8800元檔的服務,其本質是向客戶提供具體的投資建議——推薦個股買賣時機,提供策略交易,客服根據經驗分析推薦,該服務直接指向 “告訴客戶買什麼、何時買” ,核心是提供投資建議,已完全超出信息中介範疇。

28800元檔的服務,則通過結合公司提供的數據和模型,直接替代客戶執行交易。軟件自動執行的功能,實質上扮演了交易通道和指令執行的角色,這是券商經紀業務的核心。

這兩者的結合,使得S公司繞開了持牌券商的角色,直接完成了本應由證券公司和投資諮詢公司等持牌機構進行的核心證券交易和投資諮詢業務。

4、AI炒股軟件的合規邊界:罪與非罪的區分標準

那麼根據上述案例來看,是不是意味著,相關個人或公司,在未取得《經營證券期貨業務許可證》、《證券投資基金銷售業務資格》等資質許可的情況下,銷售AI炒股軟件本身就是法律所禁止的行為呢?當然不是。

實踐中,爭議的核心並不在於是否用了AI、是否做了量化,而在於:產品和服務最終輸出的到底是數據與工具,還是“投資建議與交易執行”。換句話說,是否已經從中立的技術服務,走到了證券投資諮詢或證券業務經營的邊界之外。

結合S公司的業務模式,可以從以下三個層面作對比說明:

1、功能輸出層面:

S公司的服務當中,“區間套利”模型和客服推薦,輸出的是 “何時買賣哪隻股票”的明確指令。這完成了從“是什麼”(數據事實)到“怎麼做”(投資決策),而這正是投資諮詢業務的本質。

根據《關於加強對利用“薦股軟件”從事證券投資諮詢業務監管的暫行規定(2020第二次修訂)》第一條:具備證券信息彙總或者證券投資品種歷史數據統計功能,但不具備“提供具體證券投資品種的投資分析意見、預測價格走勢、品種選擇建議、買賣實際建議”等功能的軟件產品、軟件工具或者終端設備,不屬於“薦股軟件”。

所以,如果某AI工具僅提供證券信息彙總、歷史數據統計、資金流向或板塊異動等客觀數據展示,不提供具體證券品種的分析意見、走勢預測、品種選擇建議及買賣建議,則更接近中立的信息工具。

2、商業邏輯層面:

S公司的商業模式是收取高額、分級的會員服務費,其收費基礎是 “提供能帶來盈利的投資建議和交易便利”,從用戶角度來看,他們是為“誰能替我快速完成賺錢操作”付費。這本質上是在銷售投資諮詢服務和交易通道服務。

與此相對,如果產品僅一次性銷售軟件、或以數據訂閱費方式收費,主要價值在於信息工具本身,且不以“盈利能力”作為核心賣點,通常更接近技術服務或信息服務的商業邏輯。

3、操作閉環層面:

S公司的服務當中,尤其28800元檔,用戶設定條件後,軟件全自動完成從決策觸發到下單執行的全過程。這已經部分替代了投資者和券商經紀人的角色。

與此相對,如果產品僅提供分析工具,用戶仍需自行判斷、自行下單,決策與執行環節不由平臺代替完成,則其整體風險邊界相對可控。

5、“黑科技”的加持,導致數罪併罰

S公司的軟件能夠快速幫助客戶進行股票自動化交易的原因在於,其從開發外掛程序的“黑客”韓某處買了外掛程序編寫至其公司程序中,並在公司服務器上部署運行,使得S公司賬戶能夠突破通達信軟件(行情終端提供商)的相關技術保護措施,調用其交易通道,非法接入證券公司服務器,進行股票自動化交易,以此向客戶收取接口使用服務費。

對此,韓某被以提供侵入計算機信息系統程序罪,獲刑三年。S公司實控人鍾某,以及公司技術負責人孔某,均以非法經營罪和侵犯著作權罪數罪併罰。

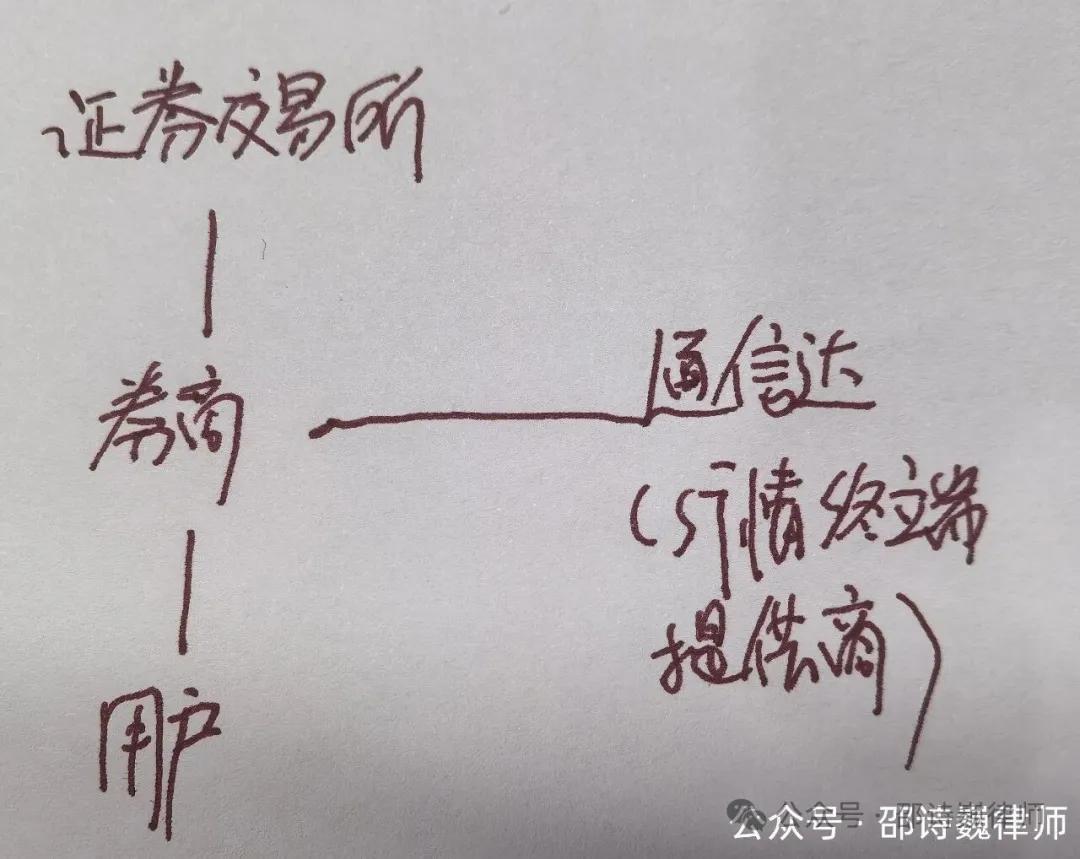

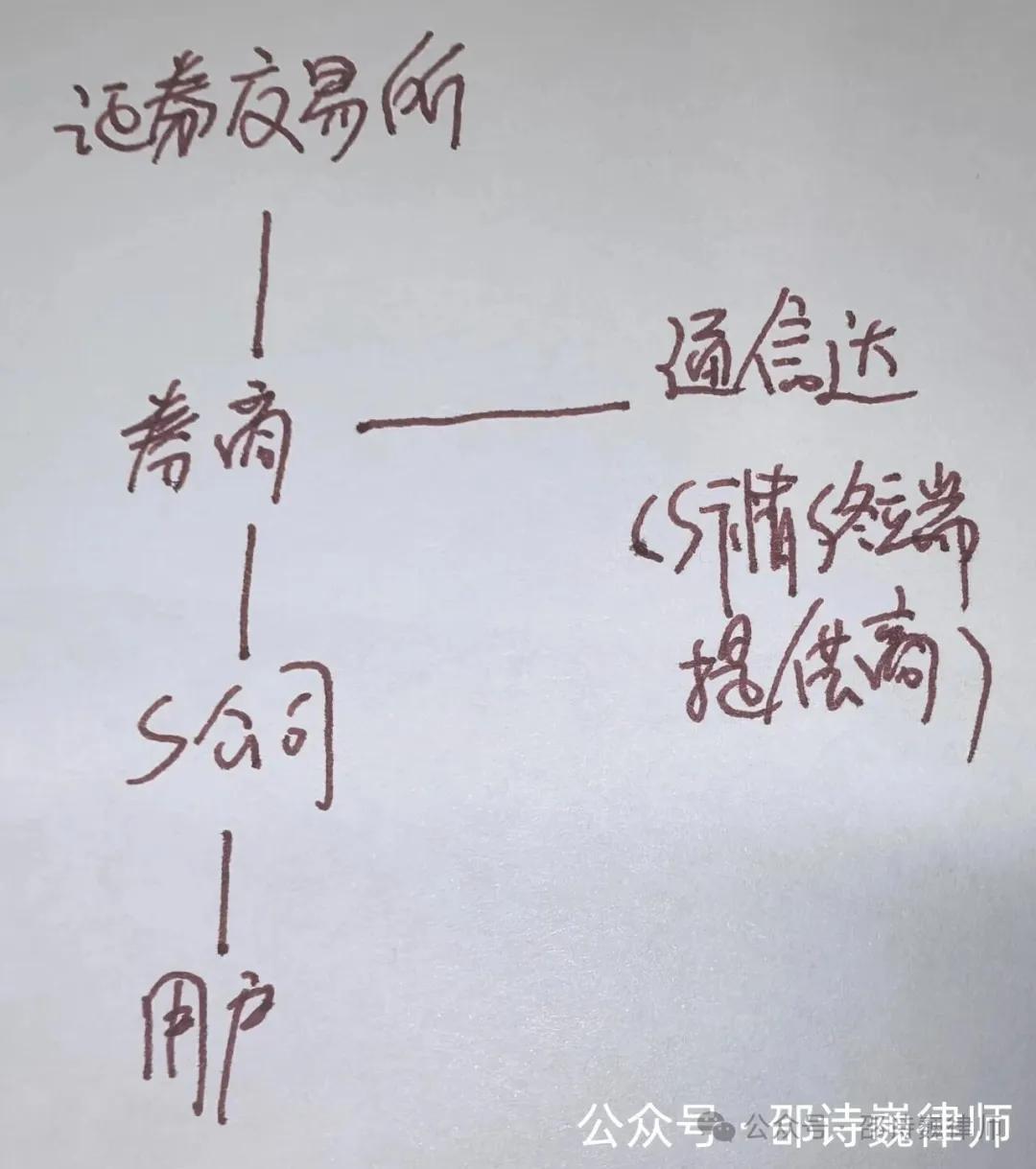

原因在於,在合規框架下,證券交易的基本結構應當是:

(本人還是喜歡最原始的畫圖方式)

交易所負責交易規則與撮合機制,券商作為唯一合法的經營主體與投資者建立客戶關係,投資者通過券商參與證券交易。通信達等行情與交易終端服務商,為券商及投資者提供技術工具支持,其本身既不參與證券業務經營,也不與投資者建立證券服務關係。

但在本案中,由於S公司的介入,結構卻演變成了:

投資者首先與S公司發生交易關係,購買所謂“區間套利”“炒股機器人”等產品和服務。S公司再通過破解通信達接口程序、繞過正常技術保護措施,非法接入券商交易通道,完成自動化交易操作,並據此向投資者持續收費獲利。

在這一結構下,券商和通信達並非業務的組織者或受益者,而是被動成為其技術路徑中的“被利用對象”。真正搭建業務模式、控制交易路徑、形成收費閉環並從中牟利的主體,始終是S公司本身。

6、對AI創業者與程序員的風險提示:

這起科技公司因“AI炒股軟件”獲刑的案例,實質上暴露的是大量AI創業項目、量化交易產品、金融科技工具在合規邊界上的模糊地帶。

對於AI創業者、公司負責人、技術合夥人、程序員乃至產品經理而言,如果你正在從事或計劃進入相關領域,建議對自身的產品與商業模式進行審慎評估,確保其未觸及證券業務的監管邊界,避免被誤判為投資諮詢或變相經營證券業務。