Polymarket 的崛起不僅僅是一個加密貨幣應用的成功,它代表了一種更深層次的社會變革:信息的資產化。通過將“未來”封裝進代碼,將“判斷”轉化為“交易”,Polymarket 正在構建一臺去中心化的真理機器。

文章作者、來源:Yokiiiya Stablehunter

今天我們繼續來深度拆解 Polymarket 的產品邏輯與技術架構,拋開復雜的金融術語與晦澀的代碼邏輯,儘量用大白話來講清楚。主要包括的內容有:探究它是如何利用區塊鏈技術保證公平,如何設計激勵機制讓成千上萬的交易者自發維護市場秩序,以及它如何在 Robinhood 等傳統金融巨頭入局的激烈競爭中,依靠去中心化的技術護城河重塑我們對“預測”的理解。相關的術語表在文末。

一、預測市場的復興與信息革命

1.1 什麼是預測市場

為了理解 Polymarket,我們首先需要建立一個核心認知:預測市場交易的本質,是未來事實的所有權。

在日常生活中,大家都玩過與朋友打賭。例如,張三認為這週末會下雨,而李四認為不會。他們約定,輸的人給贏的人 100 元。這種原始的打賭存在幾個明顯的缺陷:首先,資金沒有擔保,輸家可能賴賬;其次,由於只有兩個人參與,這個賭局無法反映客觀的降雨概率——張三可能只是因為剛剛洗了車才覺得會下雨,這種判斷帶有極強的主觀性和侷限性。

Polymarket 將這種原始的社會互動進行了高度的標準化與金融化改造。

在 Polymarket 上,上述的“打賭”被轉化為了一個二元期權(Binary Option)合約。系統將“週末是否下雨”這個問題抽象為一個總價值恆定為 1 美元的資產包。這個資產包被拆分為兩份獨立的權利憑證(Share):

- “Yes”份額:如果週末下雨,這份憑證可以兌換 1 美元。

- “No”份額:如果週末不下雨,這份憑證可以兌換 1 美元。

無論最終結果如何,Yes 和 No 之中必然有一個且僅有一個能兌現 1 美元,而另一個將歸零。因此,在任何時刻,Yes 的價格加上 No 的價格,理論上應該無限接近於 1 美元(忽略交易磨損)。

這種設計最精妙之處在於,價格即概率。如果此時市場上“Yes”份額的交易價格是 0.65 美元,這意味著市場參與者願意真金白銀地用 0.65 美元去購買一個“可能變成 1 美元,也可能變成 0”的機會。這背後的群體潛意識表明,市場認為下雨的概率是 65%。

這種由千萬人的真金白銀堆砌出來的概率,往往比民意調查專家或氣象臺的單一預測更為準確,因為它剔除了“廉價言論”(Cheap Talk)的噪音——正如那句古老的華爾街諺語所言:“Put your money where your mouth is”(用你的錢包為你的觀點投票)。

1.2 為什麼現在流行起來

預測市場的概念早在幾十年前就被經濟學家提出,早期的去中心化嘗試如 Augur 也曾曇花一現,但為何直到 Polymarket 才真正實現了大規模破圈?這背後是技術基礎設施與市場需求的雙重成熟。

從技術端來看,Polymarket 解決了早期區塊鏈應用“慢、貴、難”的致命傷。早期的預測市場建立在以太坊主網上,投下一注可能需要支付幾十美元的礦工費(Gas Fee),且確認時間長達數分鐘,這對於高頻的事件交易是不可接受的。

Polymarket 創造性地採用了 Layer 2 擴容方案(Polygon)結合中心化限價訂單簿(CLOB)的混合架構,使得交易成本幾乎為零,交易速度達到毫秒級,同時通過賬戶抽象技術讓用戶無需理解私鑰和助記詞即可登錄。

從需求端來看,2024 年至 2025 年的全球宏觀環境充滿了不確定性。美國大選的膠著、地緣政治的動盪、美聯儲貨幣政策的轉向以及加密貨幣市場的劇烈波動,使得公眾對“確定性”的渴求達到了頂峰。

Robinhood 等金融科技巨頭的財報顯示,散戶投資者的活躍度處於歷史高位,且越來越傾向於參與這種具有二元對立性質的“事件合約”交易。Vlad Tenev 指出,預測市場正在從一個小眾的實驗田,演變為與股票、期貨並列的主流資產類別,這標誌著一個超級週期的到來。

二、產品核心邏輯與用戶交互機制

2.1 核心產品邏輯:二元期權與條件代幣

Polymarket 的產品設計哲學是極簡主義的。儘管後臺運行著複雜的智能合約,但在前端展示給用戶的,永遠是那個簡單直觀的界面:一個問題,兩個按鈕(Yes/No),以及一條反映概率走勢的曲線。

2.1.1 二元期權的標準化封裝

在 Polymarket 的產品邏輯中,任何可以被明確驗證結果的事件,都可以被封裝成一個市場(Market)。這個市場在鏈上表現為一個智能合約地址。當用戶參與交易時,他們實際上是在買賣一種名為“條件代幣”(Conditional Token)的特殊加密資產。

這種代幣遵循 ERC-1155 標準,這是一種比常見的 ERC-20(如 USDT)更為先進的代幣標準。如果把 ERC-20 比作一張張獨立的鈔票,那麼 ERC-1155 就像是一個可以容納多種不同屬性物品的集裝箱。在同一個智能合約中,可以同時存在成千上萬種不同的預測事件代幣,而不需要為每一個事件單獨部署一個新的合約,這極大地降低了系統的資源消耗和用戶的交互成本。

2.1.2 價格發現機制:從 AMM 到 CLOB 的進化

對於小白用戶來說,理解“誰在賣給我這個代幣”至關重要。Polymarket 經歷了一次從“機器定價”到“人人定價”的關鍵轉型。

早期階段(AMM 模式):最初,Polymarket 使用自動做市商(AMM)機制。這就像一個自動售貨機,價格由一個固定的數學公式(恆定乘積公式)決定。當買入 Yes 的人多了,池子裡的 Yes 變少,價格自動上漲。這種模式的好處是隨時有流動性,但在面對大額資金時滑點巨大,且資金利用率低。

當前階段(CLOB 模式):為了適應機構級資金的入場,Polymarket 轉型採用了中心化限價訂單簿(CLOB)。現在的交易界面更像是一個股票交易所,用戶可以看到買一、賣一的掛單深度。如果你想買入 Yes,你的對手方不再是機器,而是另一個認為事件不會發生(賣出 Yes 或買入 No)的真實用戶或做市商。這種機制不僅讓價格發現更精準,還允許用戶掛單(Limit Order),從而掌握定價權。

2.2 Money Printer:自動糾偏系統

在 Polymarket 的高階玩家社區中,有一個被稱為“印鈔機”(Money Printer)的功能,即 Split(拆分)與 Merge(合併)。這不僅是一個技術功能,更是維持 Polymarket 價格邏輯嚴密的經濟基石。

我們用 ETF 來解釋一下為什麼需要這套機制。

股票市場裡 ETF 價格為什麼通常不會離它的淨值(NAV)太遠?靠的就是“申購/贖回”:

- ETF 價格太貴:機構拿一籃子股票去換 ETF(申購),然後把 ETF 賣掉,壓低 ETF 價格。

- ETF 太便宜:機構買 ETF,然後拿去換回那籃子股票(贖回),抬高 ETF 價格。

這跟 Split/Merge 的邏輯幾乎同構:都是“可創建/可贖回”把價格錨住。只不過 Polymarket 錨的是 Yes+No 的和≈1,而 ETF 錨的是 ETF 價格≈淨值。

也就是,在 Polymarket 這種二元預測市場裡,合約提供了一個“永遠可用的官方換匯窗口”,讓你可以把 1 USDC 變成一對互補的頭寸(Yes + No),也可以把這對互補頭寸隨時換回 1 USDC。這個窗口一開,市場價格就會被套利者用腳投票,自動拉回到“邏輯該在的位置”。

之所以說 Split/Merge 是“維持 Polymarket 價格邏輯嚴密的經濟基石”,核心原因是:它把這個市場從“純粹的二級交易所”(只能買別人賣的份額)變成了一個有“創建/贖回機制”的結構化市場。只要有創建/贖回,價格就會被一條硬約束鎖住,套利者會自動把偏差拉回去。

假設某時刻,市場極度恐慌,有人以 0.60 賣 Yes,有人以 0.35 賣 No。

此時:$0.60 + 0.35 = 0.95

敏銳的套利者(或機器人)會立即執行以下操作:

- 在市場上花 0.60 買入 Yes,花 0.35 買入 No,總成本 0.95 USDC。

- 立即調用“合併”功能,將這對代幣兌換成 1.00 USDC。

- 淨賺 0.05 USDC(無風險利潤)。

這種套利行為會瞬間買高 Yes 和 No 的價格,直到它們之和迴歸到 1.00 附近。反之,如果價格之和大於 1(例如 Yes 0.7 + No 0.4 = 1.1),套利者就會執行“拆分”操作:花 1 USDC 鑄造一對代幣,然後分別以 0.7 和 0.4 賣出,獲利 0.1。

預測市場圈子裡,這類機制早在 Augur、Gnosis/Omen 的 Conditional Tokens 框架裡就存在;Polymarket 把它做成了可規模化、可機器人化參與的“自動糾偏系統”,讓它真正承擔了市場基礎設施的作用。

它真正解決的核心問題,是三個字:自洽性。

1)供給自洽:沒人賣也能“造份額”,市場不會因為缺貨而卡死。

2)價格自洽:Yes+No 這條硬約束可以被套利執行,價格會被拉回邏輯範圍。

3)治理自洽:不需要中心化管理員盯盤糾偏,糾偏由套利動機自動驅動。

把這些合在一起看,它的“核心作用”就是:把預測市場的價格從“靠人心與撮合勉強維持”升級為“靠可執行的套利約束自動維持”。平臺不需要安排一箇中心化管理員去盯盤修正價格,也不需要依賴單一做市商的道德與資金實力;全體套利者就是免費的糾偏系統。

2.3 順暢無感的用戶體驗設計

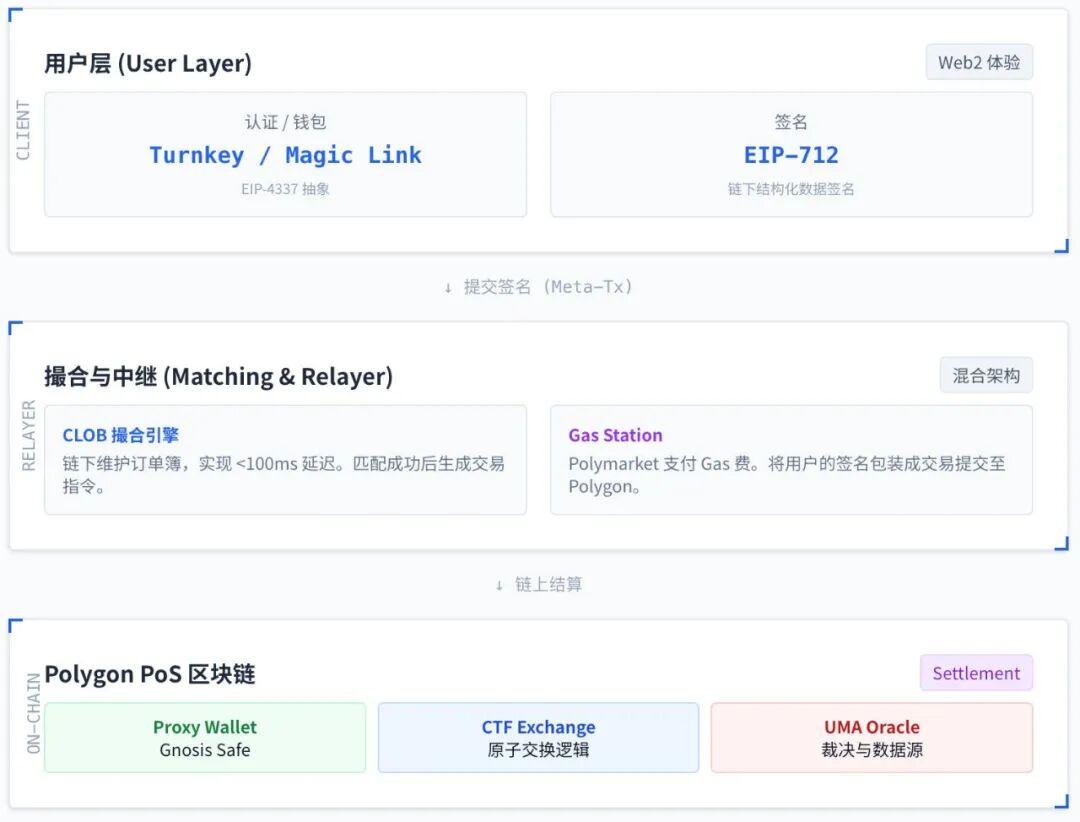

對於習慣了 Web2 應用(如 Robinhood, 支付寶)的小白用戶,Web3 的使用門檻通常是勸退的:需要下載錢包插件、保存 12 個助記詞、購買 ETH 作為 Gas 費、理解複雜的簽名機制等。Polymarket 的成功很大程度上歸功於它通過技術手段“隱藏”了這些複雜性。

2.3.1 郵箱登錄與託管錢包

Polymarket 集成了 Magic Link 或類似的賬戶抽象技術。用戶只需輸入郵箱,點擊驗證鏈接,系統就會在後臺自動為其生成一個非託管的以太坊錢包。對於用戶來說,這和登錄普通網站沒有任何區別,但實際上他們已經擁有了一個屬於自己的鏈上地址。這個錢包的私鑰通常被分割加密存儲,既保證了安全性,又避免了用戶丟失私鑰的風險。

2.3.2 Relayer 與無 Gas 交易

在區塊鏈上,每一步操作(如下單、取消訂單、合併代幣)理論上都需要支付礦工費。為了提供絲滑的體驗,Polymarket 引入了 Relayer(中繼器)架構。

當用戶點擊“買入”時,前端並不會直接發起一筆鏈上交易,而是讓用戶對一個包含交易意圖的數據包進行簽名(EIP-712 標準簽名)。這個簽名是免費的。

用戶的瀏覽器將這個簽名發送給 Polymarket 的 Relayer 服務器。Relayer 驗證簽名無誤後,會將其包裝成一筆真正的交易,並自掏腰包支付 MATIC 代幣作為礦工費,將其發送到 Polygon 網絡上執行。

通過這種方式,用戶感知到的就是“點擊即成交”,完全不需要關心 Gas 費和鏈上擁堵問題。這是一種典型的“Web2 體驗,Web3 結算”的架構模式。

三、深層技術架構解析

3.1 基礎設施層:為何選擇 Polygon?

Polymarket 的底層並沒有直接建立在以太坊主網(Layer 1)上,而是選擇了 Polygon PoS 側鏈(現正逐步遷移至 zkEVM 等更先進的 Layer 2 方案)。這一選擇是基於成本與速度的權衡。

成本考量:預測市場的單筆交易金額可能很小(幾美元甚至幾美分)。如果使用以太坊主網,單筆 Gas 費可能高達 5-10 美元,這將直接摧毀市場的流動性。Polygon 的 Gas 費通常僅為幾美分甚至更低,使得 Relayer 代付模式在經濟上可持續。

速度考量:Polygon 的出塊時間約為 2 秒,遠快於以太坊主網。雖然對於高頻交易來說 2 秒依然太慢,但配合鏈下撮合引擎,已經足以滿足結算需求。

3.2 資產層:Gnosis Conditional Token Framework (CTF)

這是 Polymarket 的核心引擎,一套運行在區塊鏈上的智能合約代碼。Gnosis CTF 框架解決了預測市場中最棘手的“路徑依賴”和“組合預測”問題。

3.2.1 條件及其組合

在最簡單的二元市場中,CTF 處理的是 Condition A(例如特朗普勝選)。但在更復雜的市場中,CTF 展現了其強大的邏輯嵌套能力。

例如,我們可以創建一個組合市場:“如果在 2025 年降息(條件 A)且 標準普爾指數上漲(條件 B)”。CTF 允許將條件 A 的 Outcome Token 作為抵押品,進一步拆分出基於條件 B 的 Token。這就像是俄羅斯套娃,層層嵌套。這種架構使得 Polymarket 未來可以支持極度複雜的衍生品交易,儘管目前面向大眾的主要還是簡單的二元市場。

3.2.2 ERC-1155 的技術優勢

前文提到 CTF 使用 ERC-1155 標準。在技術實現上,這意味著智能合約中有一個 Mapping (ID => Balance) 的賬本。其中 ID 是通過哈希算法(Keccak256)計算出來的唯一標識符,包含了問題 ID、結果索引(Yes/No)等信息。

這種結構允許“批量轉賬”(Batch Transfer)。如果一個做市商需要同時調整 100 個不同市場的倉位,他可以在一筆交易中完成所有操作,極大地節省了 Gas 費並降低了鏈上擁堵風險。

3.3 預言機層:UMA 的博弈論設計

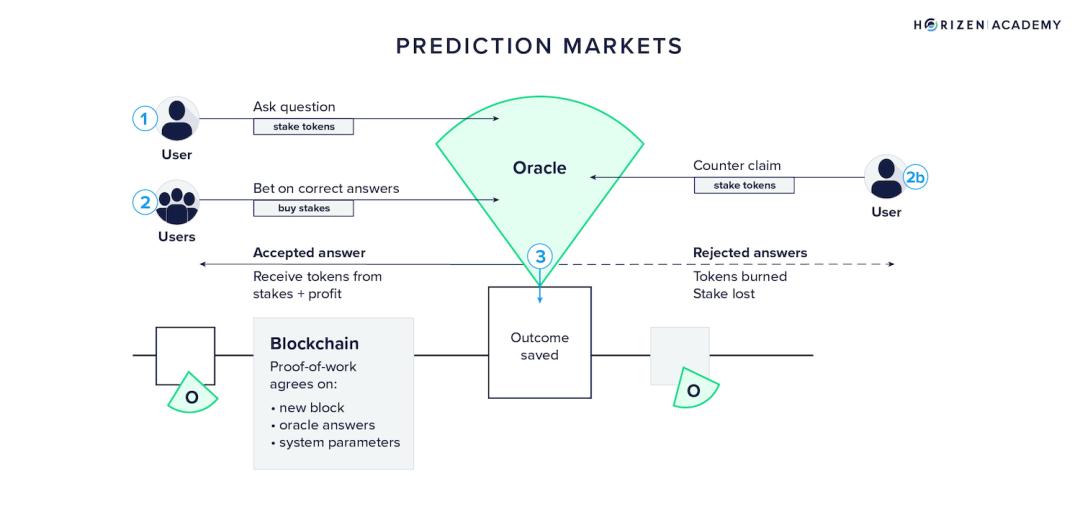

所有的預測市場都面臨同一個終極問題:誰來決定結果?

如果由 Polymarket 官方來輸入結果,那麼它就變成了一箇中心化的莊家,存在作惡或跑路的風險。Polymarket 引入了 UMA (Universal Market Access) 的樂觀預言機(Optimistic Oracle)機制,用一套精妙的博弈論模型解決了去中心化信任問題。

UMA 的設計基於一個假設:大部分人在大部分時間是誠實的,尤其是當誠實能賺錢的時候。

在 UMA 機制下,市場結果的確認流程如下:

- 提議(Propose):事件結束後,任何人(通常是激勵機器人)都可以向合約提議一個結果(例如“Yes”)。

- 挑戰期(Challenge Windows):提議發出後,進入一個約 2 小時的“公示期”。在這期間,如果沒有人提出異議,系統就默認(樂觀地認為)這個結果是正確的,並以此進行結算。

- 爭議(Dispute):如果有人認為提議是錯的(例如明明是 No 贏了,卻有人提議 Yes),他可以質押一筆資金髮起挑戰。

- DVM 裁決(Data Verification Mechanism):一旦發生挑戰,爭議就會升級到 UMA 的最高法庭——DVM。此時,所有持有 UMA 代幣的人將進行投票。

- 謝林點(Schelling Point)機制:投票者不僅是根據事實投票,更是為了維護系統的信譽。如果 UMA 系統被證明是可以被操縱的,UMA 代幣就會歸零。因此,為了保護自己的資產價值,理性的持幣者會傾向於投出符合客觀事實的一票。

- 獎懲:投對的人瓜分投錯的人的質押金。

這套機制確保了只要作惡成本(賄賂全網 51% 的持幣者)高於作惡收益,結果就是可信的。對於 Polymarket 用戶來說,這意味著他們的資金安全不依賴於公司的良心,而是依賴於數學和經濟學博弈。

四、最後,超級週期與監管

Robinhood CEO Vlad Tenev 提出的“超級週期”並非空穴來風。隨著 AI 的介入,預測市場正在發生質變。

未來的預測市場主要參與者可能不是人類,而是 AI Agents。

想象一下,數以萬計的 AI 智能體 24 小時監控全球的新聞、天氣、財報和社交媒體情緒。一旦發現某個事件發生的概率發生微小變化,AI 就會立即在 Polymarket 上進行交易。

這將導致兩個結果:

市場的極度有效性:預測市場的價格將成為全人類獲取信息最快、最準的渠道,甚至快於新聞媒體。

流動性的指數級爆發:交易量將不再受限於人類的作息和注意力,而是由算法驅動的無休止的博弈。

但監管環境將是決定行業格局的關鍵變量:如果監管機構認定預測市場等同於博彩,那麼 Polymarket 面臨的合規壓力將劇增。反之,如果其被認定為一種新型的“信息衍生品”,那麼它將成為全球金融市場的基礎設施之一。

Polymarket 的崛起不僅僅是一個加密貨幣應用的成功,它代表了一種更深層次的社會變革:信息的資產化。通過將“未來”封裝進代碼,將“判斷”轉化為“交易”,Polymarket 正在構建一臺去中心化的真理機器。

對於普通用戶而言,都可以嘗理解這臺機器的運作原理。因為它正在改變我們認知世界的方式——從聽專家怎麼說,變成看市場怎麼走。在這個新世界裡,金錢不再僅僅是購買力的象徵,它成為了誠實的度量衡。

附技術術語表