在金融市場的分析與交易中,最大的錯誤莫過於只關注短期、表面層面的統計相似性,卻忽視長期、宏觀及基本面驅動因素。

撰文:Garrett

編譯:Saoirse,Foresight News

最近,有部分分析師一直將當前比特幣的價格走勢與 2022 年的走勢進行對比。

誠然,二者的短期價格走勢可能看起來有些相似。但從長期視角來看,這種對比完全是荒謬的。

無論是從長期價格模式、宏觀經濟背景,還是投資者構成及供需 / 持有結構來看,二者的潛在邏輯都存在根本性差異。

在金融市場的分析與交易中,最大的錯誤莫過於只關注短期、表面層面的統計相似性,卻忽視長期、宏觀及基本面驅動因素。

完全相反的宏觀經濟背景

2022 年 3 月,美國深陷高通脹、加息週期,背後的驅動因素包括:

- 新冠疫情期間的流動性過剩;

- 烏克蘭危機引發的連鎖反應,進一步大幅推高通脹。

當時,無風險利率持續上升,流動性被系統性收回,金融環境不斷收緊。

在這樣的環境下,資本的首要目標是規避風險。我們看到的比特幣走勢,本質上是緊縮週期中的高位派發格局。

當前的宏觀環境則恰恰相反:

- 烏克蘭衝突局勢持續緩和(部分原因是美國為降低通脹、下調利率所做的努力);

- 消費者價格指數(CPI)及美國無風險利率均呈下降趨勢;

- 更重要的是,人工智能技術革命大幅提升了經濟進入長期通縮週期的可能性。因此,從更大週期來看,利率已進入降息階段;

- 各國央行正將流動性重新注入金融體系;

- 這意味著資本當前呈現出「風險偏好」特徵。

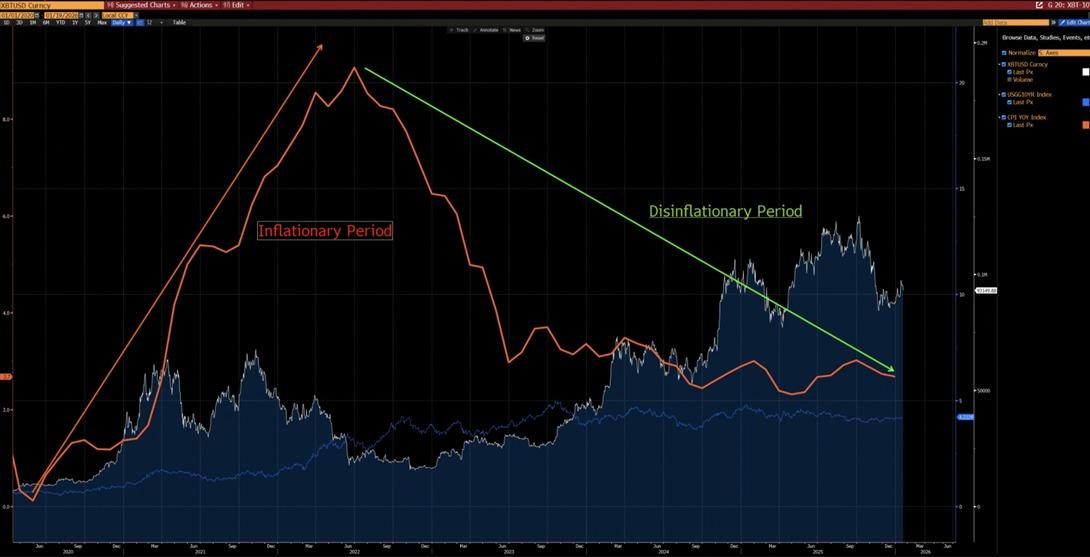

從下方圖表中可以看出,自 2020 年以來,比特幣與 CPI 同比變化呈現出明顯的負相關關係 —— 在通脹上升週期中,比特幣往往下跌;而在通脹放緩週期中,比特幣則傾向於上漲。

在人工智能驅動的技術革命背景下,長期通縮是大概率事件 —— 埃隆・馬斯克也認同這一觀點,這進一步印證了我們的論點。

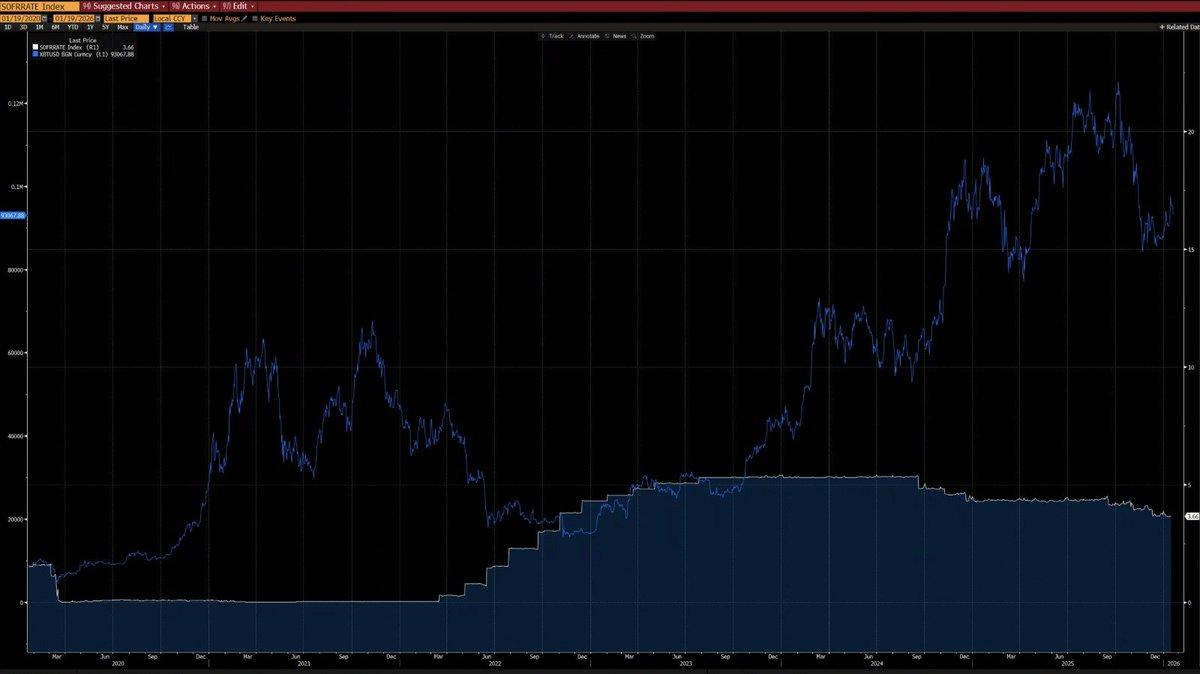

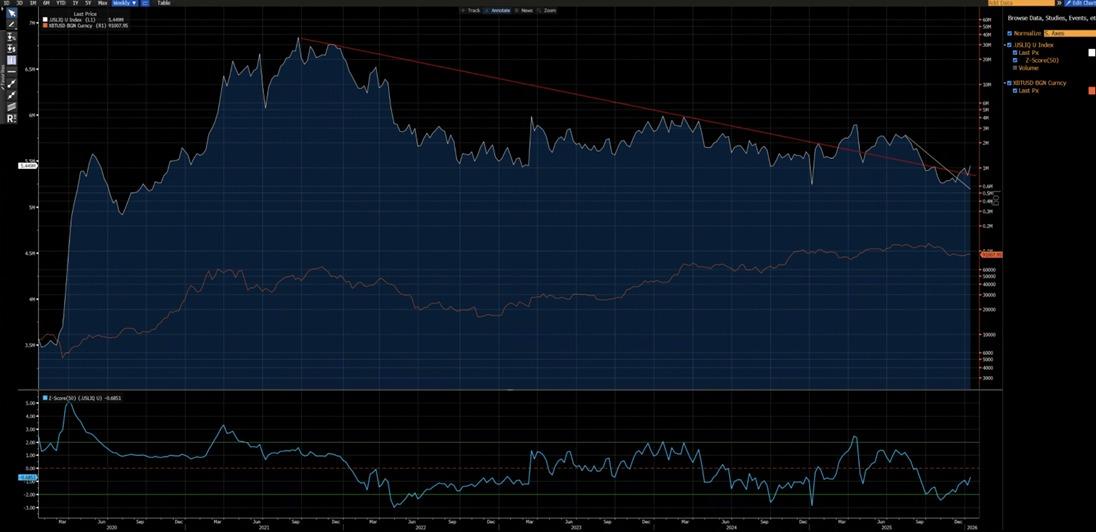

從下方另一張圖表中還可發現,自 2020 年以來,比特幣與美國流動性指數的相關性極強(2024 年因 ETF 資金流入導致的數據偏差除外)。目前,美國流動性指數已突破短期(白色線)與長期(紅色線)下降趨勢線 —— 新的上升趨勢已現端倪。

截然不同的技術結構

- 2021-2022 年:周線級別呈現「M 頂」結構,這類形態通常與長週期市場頂部相關,會在較長時間內壓制價格走勢。

- 2025 年(影響 2026 年初走勢):周線級別跌破上升通道。從概率角度分析,這更可能是反彈回通道前的「空頭陷阱」。

當然,我們無法完全排除當前走勢演變為 2022 年式熊市延續的可能性。但必須注意的是,80,850-62,000 美元區間曾經歷過大規模盤整與籌碼交換。

這種前期的籌碼吸納過程,為看漲頭寸提供了遠更優的風險回報比 —— 上行潛力顯著超過下行風險。

重現 2022 年式熊市需滿足哪些條件?

要重現 2022 年那樣的熊市,必須滿足以下幾個硬性條件:

- 出現新一輪通脹衝擊,或規模與 2022 年相當的重大地緣政治危機;

- 各國央行重啟加息,或重啟資產負債表量化緊縮(QT)政策;

- 比特幣價格出現決定性且持續性的跌破 80,850 美元關口的走勢。

在這些條件全部滿足之前,宣稱市場進入結構性熊市都為時尚早,且屬於投機性判斷,而非基於理性分析的結論。

差異顯著的投資者結構

- 2020-2022 年:市場以散戶為主導,機構參與度有限,尤其是長期配置型機構的參與度極低。

- 2023 年起:比特幣 ETF 的推出引入了「結構性長期持有者」,有效鎖定了部分比特幣供應,大幅降低交易活躍度,並顯著壓低了波動率。

2023 年,無論是從宏觀經濟層面還是定量分析層面來看,都標誌著比特幣作為一種資產迎來了結構性拐點。

比特幣的波動率區間也發生了根本性轉變:

- 歷史波動率:80%-150%

- 當前波動率:30%-60%

這種變化意味著比特幣的資產屬性已發生本質改變。

核心結構性差異(當前 vs 2022 年)

2026 年初與 2022 年相比,比特幣投資者結構的最大差異在於:市場已從「散戶主導、高槓杆投機」轉向「機構主導、結構性長期持有」。

2022 年,比特幣經歷了典型的「加密原生熊市」,其導火索是散戶恐慌性拋售及連鎖性槓桿清算。

如今,比特幣已進入成熟度遠更高的「機構時代」,其特徵包括:

- 穩定的底層需求

- 部分供應被長期鎖定

- 波動率達到機構級水平

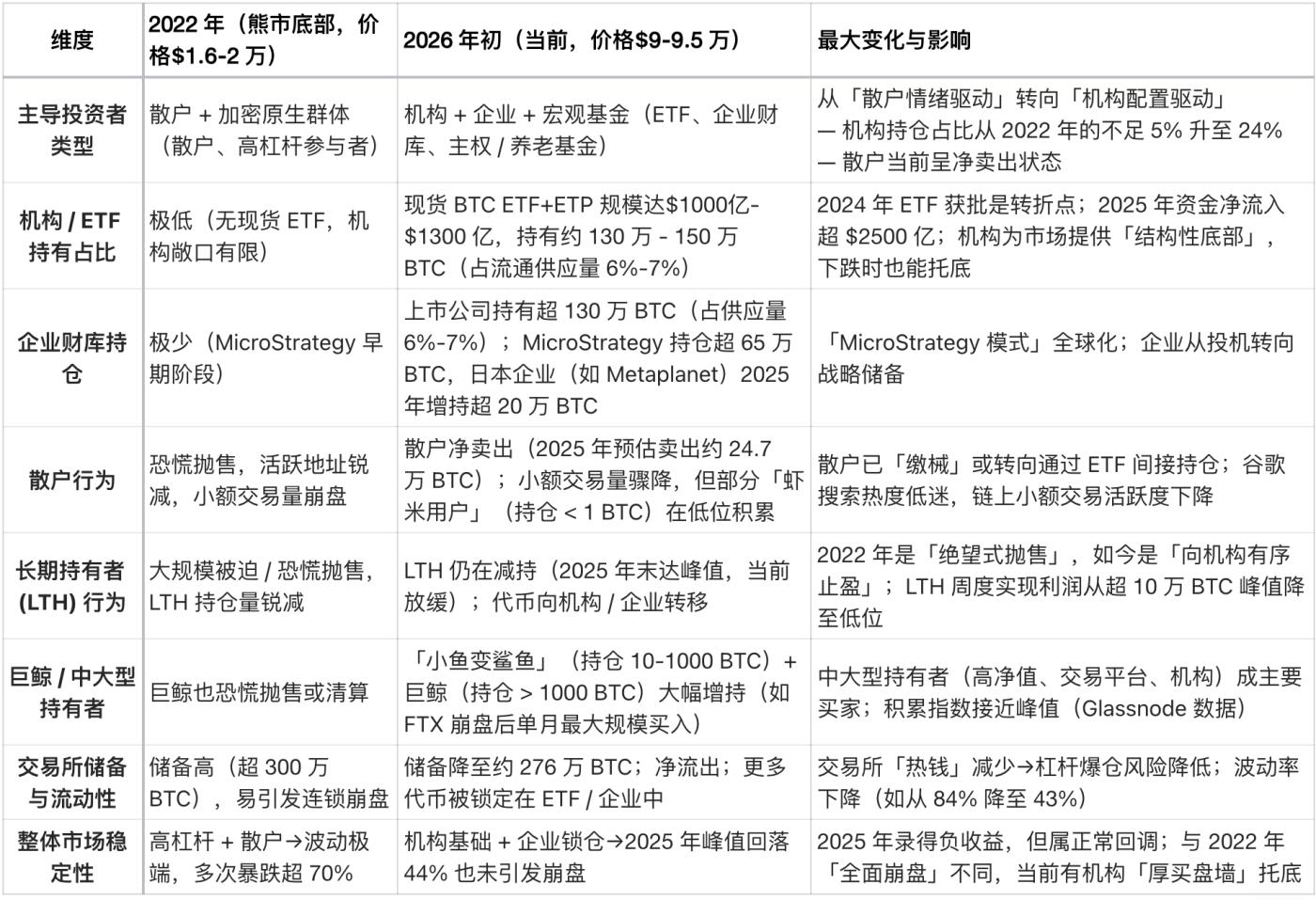

以下是 Grok 基於 2026 年 1 月中旬(當時比特幣價格在 9 萬 - 9.5 萬美元區間)的鏈上數據(如 Glassnode、Chainalysis)及機構報告(如灰度投資、Bitwise、道富銀行)所做的核心對比: