不斷擴張的加密貨幣領域的資本集中問題

要點總結:

隨著加密貨幣投資領域的擴張,資本對資產的選擇範圍越來越窄:比特幣的主導地位持續上升,而穩定幣和鏈上衍生品的增長壓縮了競爭幣市場的空間。

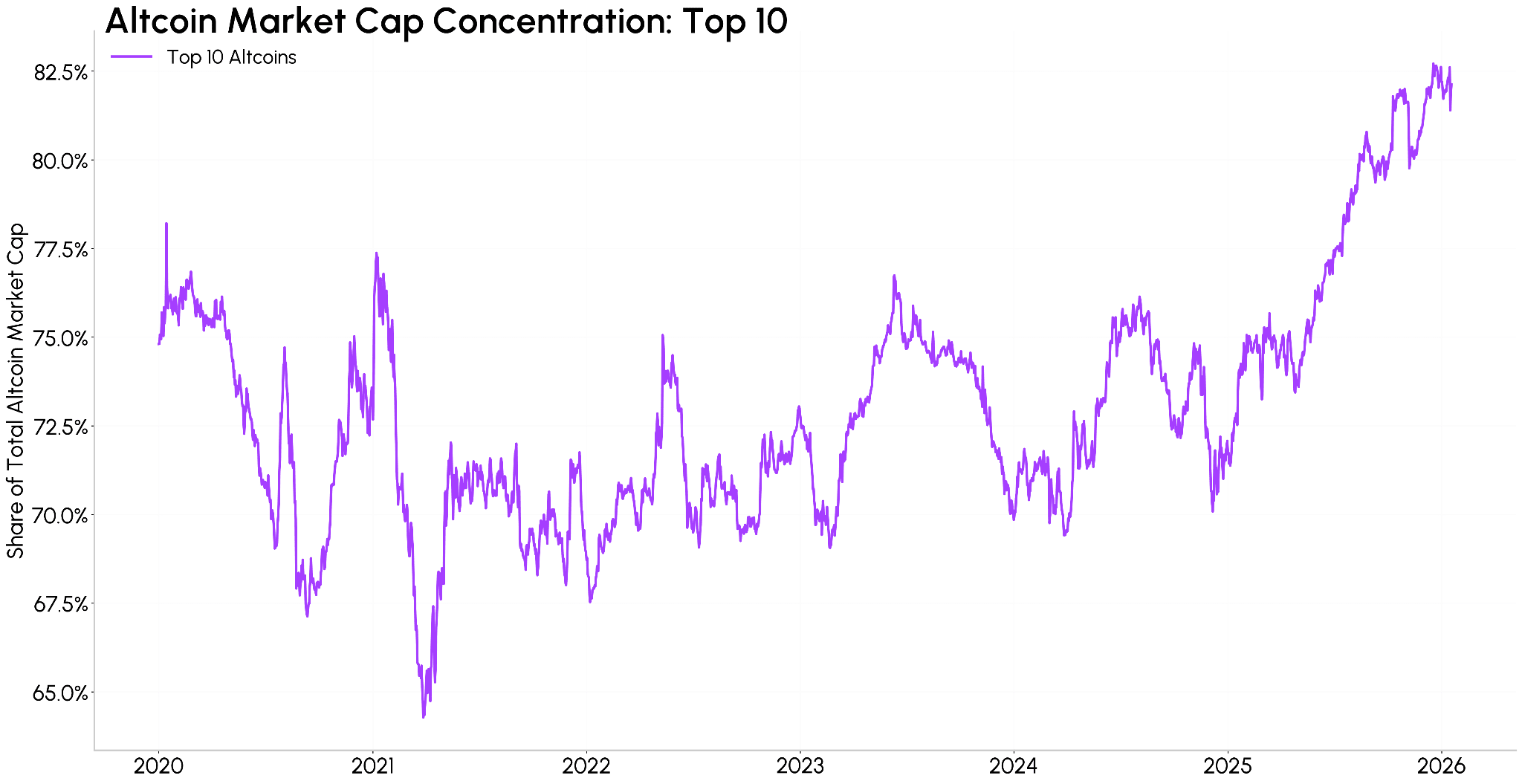

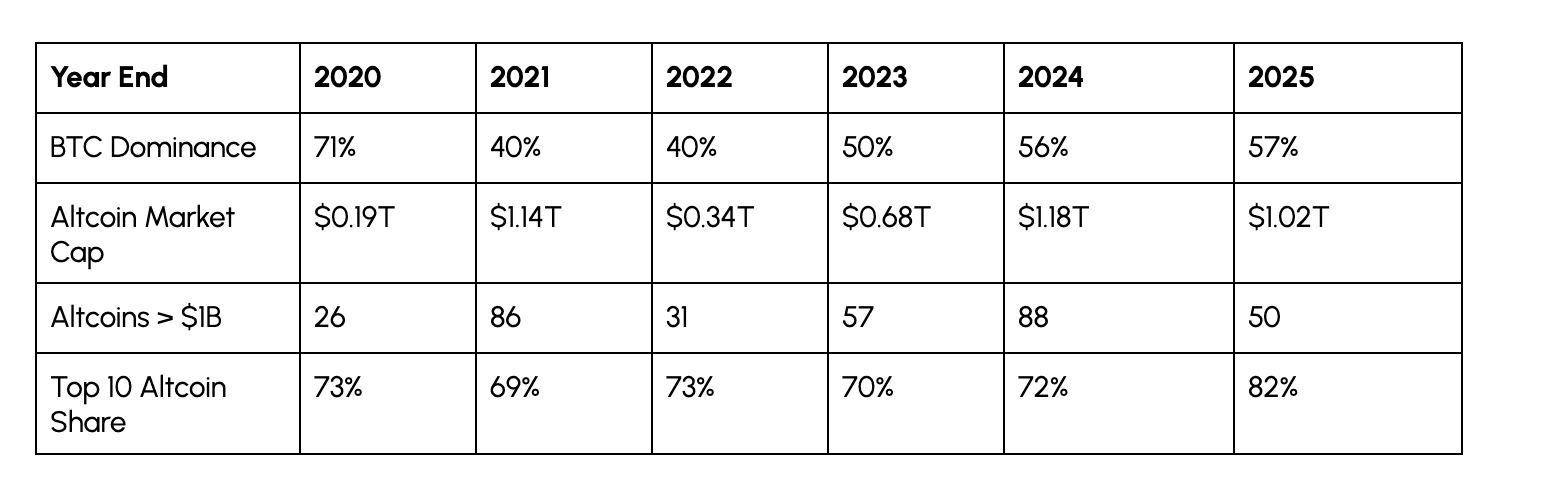

競爭幣市場正在萎縮,並且變得更加頭重腳輕,目前排名前 10 的山寨幣佔其總價值的約 82%,高於過去五年的約 70%。

自 2023 年以來,大盤股的表現明顯優於中盤股和小盤股,而衝擊後的行為也強化了對流動性更強、更成熟的資產的偏好。

介紹

加密貨幣投資領域持續擴張。每年都有數百種新代幣推出,提供數字資產投資機會的股票種類日益豐富,代幣化正將股票和大宗商品等傳統資產上鍊。隨著選擇的激增,資本也變得越來越挑剔。

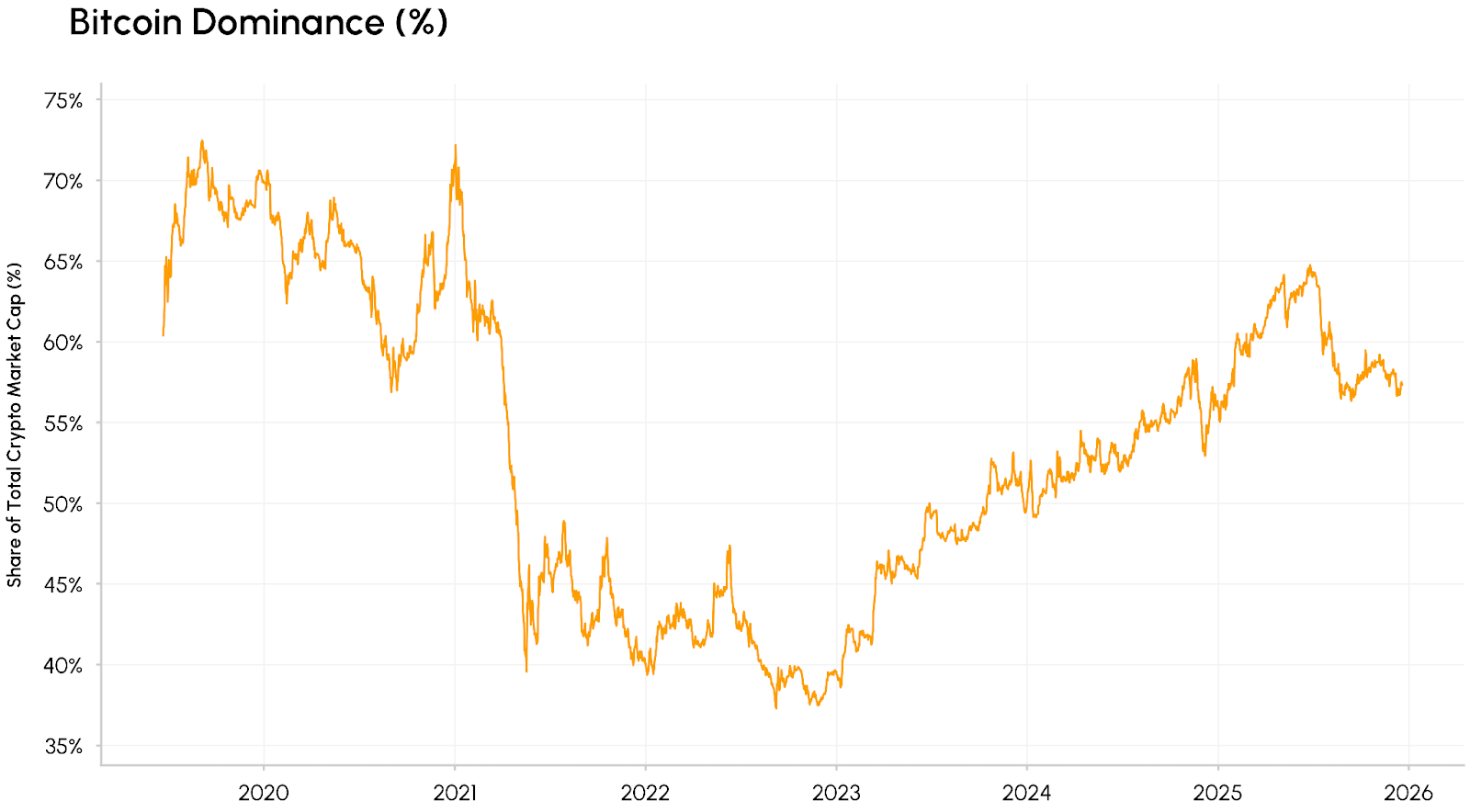

比特幣的市值佔比回升至接近 65%,創下 2021 年初以來的最高水平。與此同時,穩定幣和鏈上衍生品目前佔加密貨幣總市值的近 12.5%。因此,山寨幣正面臨雙重擠壓,儘管代幣數量不斷增長,但它們的總份額卻在縮水。

在本期《網絡現狀》中,我們將探討加密貨幣市場是否正在經歷向集中化的結構性轉變。我們將分析不同市值層級和行業的市場主導地位和表現趨勢,以瞭解資本是否正流向少數規模更大、更成熟的資產,還是投資機會仍然廣泛分佈?

市值主導地位的故事

首先,我們來考察市值主導地位。比特幣的市值主導地位(衡量其市值佔整個加密貨幣市場總市值的比例)在2025年已接近65%,達到2021年以來的最高水平。值得注意的是,這一增長是一個相對緩慢的過程,自2022年觸底以來持續攀升。

比特幣主導地位的持續上升,得益於現貨ETF的引入,機構投資者參與度不斷提高,吸引了超過1500億美元的長期資本而非短期散戶資金流入。這鞏固了比特幣作為加密貨幣市場“避險天堂”的地位,以及傳統投資者流動性強、監管完善的入場點,使其主導地位比以往週期中“競爭幣熱潮”迅速侵蝕比特幣份額的時期更為持久。

數據來源:Coin Metrics Network Data Pro

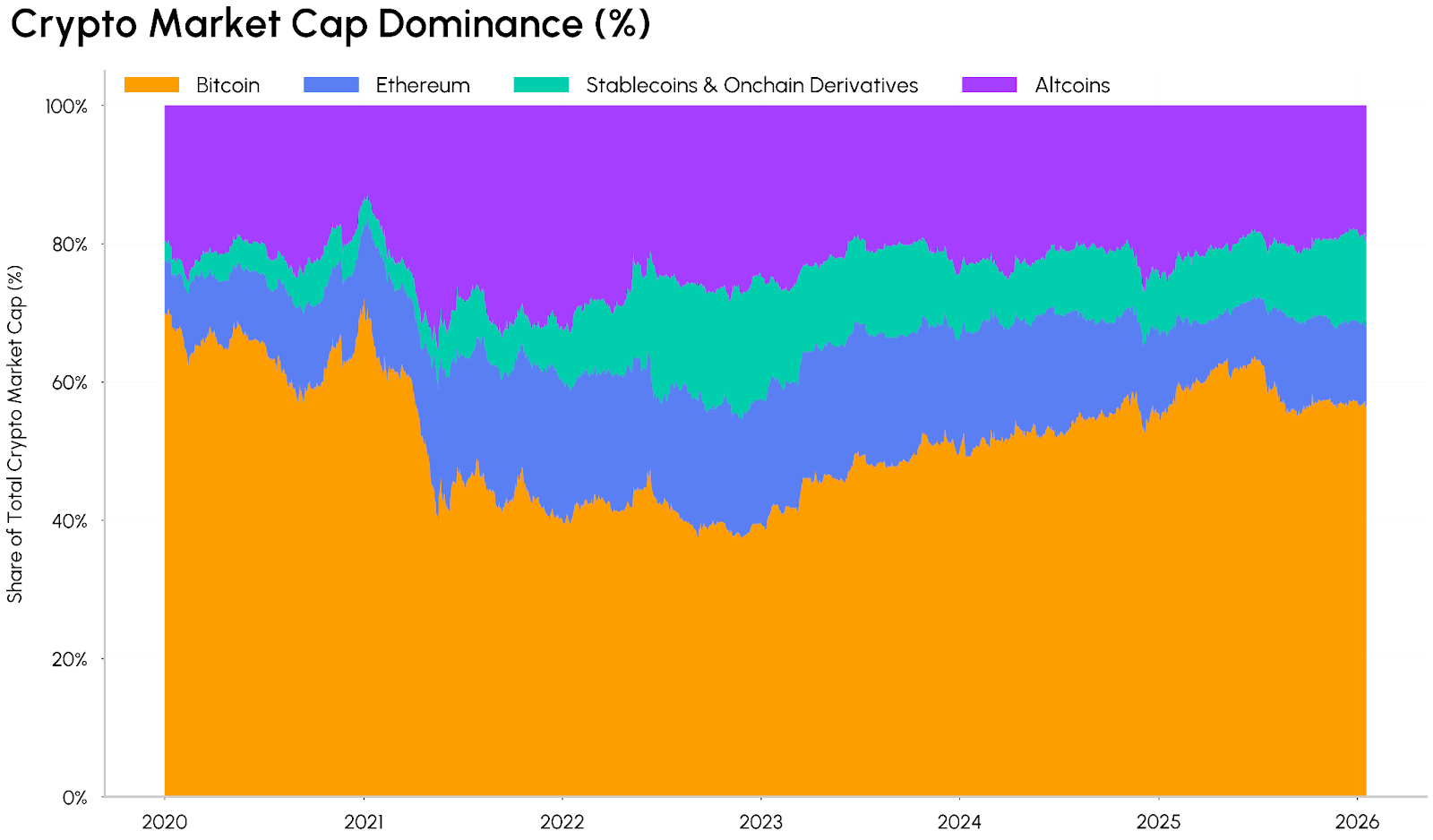

市場其他部分的構成也在發生變化。市值超過3000億美元的穩定幣以及鏈上衍生品(例如包裝代幣、質押代幣和橋接代幣)目前在整體市場中所佔份額越來越大。這些代幣在生態系統中扮演著不同的角色:穩定幣是主要的交易媒介,而鏈上衍生品則提供對基礎資產的索取權或收益。

數據來源:Coin Metrics Network Data Pro

因此,競爭幣市場正面臨兩難境地。可投資的範圍縮小,且日益呈現頭重腳輕的趨勢,因為價值正集中於流動性更強、用途更明確、監管路徑更清晰,且能受益於穩定幣、去中心化金融(DeFi)和代幣化等新興領域的成熟資產。

與以往週期不同,資金從主流代幣向山寨幣的輪動速度較為緩慢,ETF和機構投資者持續將流動性集中在主流代幣上。隨著通用上市標準的制定、 競爭幣和多元資產ETF的出現,以及市場結構立法等因素的推動,這種動態可能會有所改變,因為這些因素將擴大市場對更多主流代幣的准入渠道。

山寨幣集中度

在競爭幣領域內部,集中度也在上升。市值排名前十的山寨幣(不包括BTC)目前約佔競爭幣總市值的82%,高於2021年牛市期間的約64%。上一輪週期中短暫崛起的小型代幣的長尾效應,已被更加頭重腳輕、週期更短且難以持續的格局所取代。

數據來源:Coin Metrics Network Data Pro

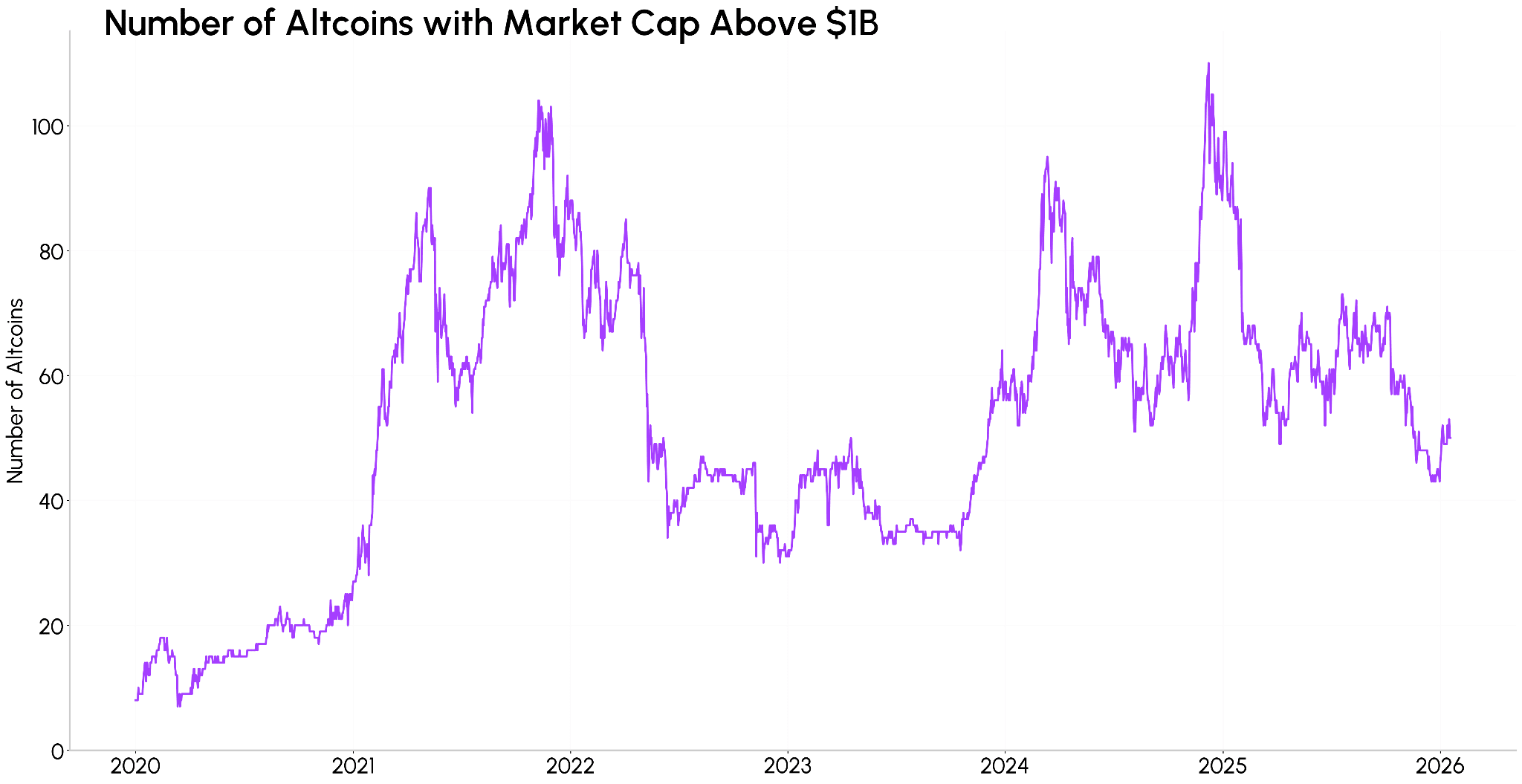

另一種看待這種集中度的方法是觀察市值超過特定閾值的代幣數量。市值超過10億美元的山寨幣數量已從2021年的峰值約105種下降到如今的約58種,儘管加密貨幣總市值屢創新高。“可投資”的山寨幣數量似乎正在減少,而資產數量卻在增加。雖然這並不意味著山寨幣整體前景黯淡,但人們的興趣可能會更加集中在那些具有穩健基本面和韌性的代幣上。

數據來源:Coin Metrics Network Data Pro

下表總結了這些動態逐年演變的情況。雖然一些指標呈現出週期性,例如BTC的市場份額在牛市中下降,在熊市中上升,但排名前十的山寨幣的市場份額卻呈現出不同的趨勢。在2020年至2024年的所有市場環境下,該指標均穩定在69%至73%之間,然後在2025年躍升至82%,這表明市場正在結構性地或防禦性地轉向成熟資產,而不僅僅是暫時的避險行為。

數據來源:Coin Metrics Network Data Pro

飛往大型股和主流股

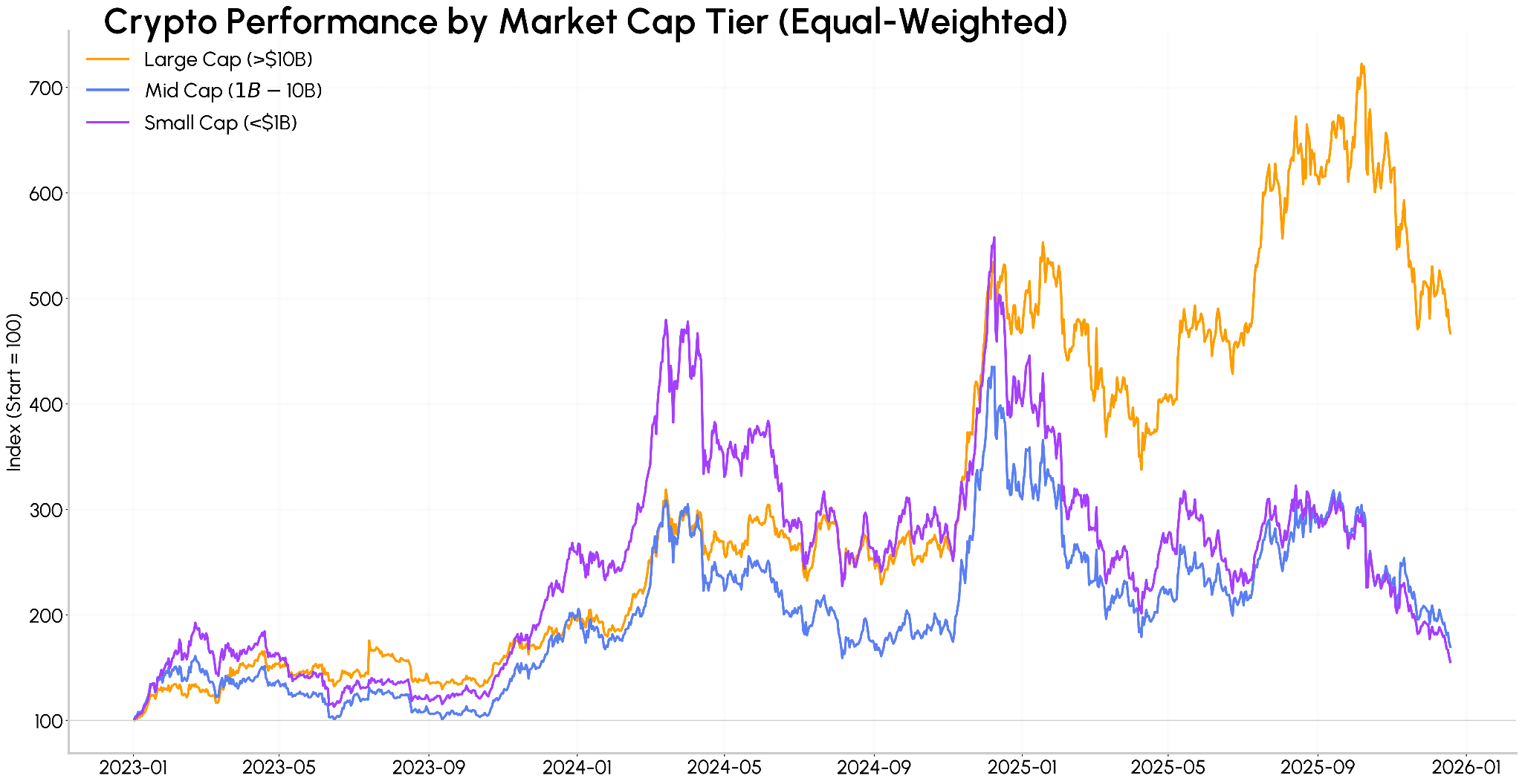

這種集中度也體現在收益上。自2023年以來,市值在10億美元至100億美元之間的中型資產,尤其是市值低於10億美元的小型資產,在2024年初和年末的表現優於市值超過100億美元的大型資產。然而,隨著圍繞“模因幣”和其他短暫熱點話題的熱潮消退,這一趨勢在2025年急劇逆轉。

按等權重計算,自2023年1月以來,大盤資產的回報率約為365%,而中盤和小盤資產的回報率分別約為70%和55%,回吐了此前的大部分漲幅。這種分化凸顯了市場表現日益向成熟、流動性強的資產傾斜,而小型代幣的收益未能像以往週期所預期的那樣持續。

10 月 10 日的清算事件,由於高槓杆和流動性不足,可能會加強這種向防禦性策略的轉變,因為投資者越來越傾向於流動性更強的資產,而不是波動性較大的小型資產。

結論

數據顯示,加密貨幣市場正處於Flux、走向成熟和整合的過程中。儘管加密貨幣的資產種類和作為更多傳統資產載體的作用都在持續增長,但其流動性終究有限。與此同時,加密貨幣還要與股票和黃金等傳統對沖工具爭奪多元資產投資組合中的份額。

資本已集中於市值較大的代幣以及支撐穩定幣、代幣化資產和去中心化金融(DeFi)的基礎設施層。流動性和規模的重要性遠超以往,山寨幣吸引持續資本的門檻也大幅提高。儘管如此,更清晰的市場結構規則、競爭幣和多資產ETF的激增以及更有利的流動性條件仍有可能催生新一輪“競爭幣季”,但與以往週期相比,這一輪的規模將更小,選擇也將更加嚴格。

訂閱及往期內容

Coin Metrics 的網絡狀況是每週一次的、公正的加密貨幣市場概覽,數據來源於我們自己的網絡(鏈上)和市場數據。

如果您想在郵箱中收到《網絡狀況報告》,請在此處訂閱。您可以在此處查看往期《網絡狀況報告》。

免責聲明:本文所提供的信息僅供參考。Talos Trading, LLC 及其關聯公司(以下簡稱“Talos”)不對本文信息的準確性、有效性或完整性作出任何陳述或保證,包括但不限於Talos當時認為可靠的公開來源所提供的事實信息。Talos對使用本文所含信息造成的任何後果不承擔任何責任。本文所表達的任何意見或估計均反映作者截至發佈之日的判斷,並可能隨時更改,恕不另行通知。未經Talos事先書面許可,不得直接或間接獲取、複製或傳播本文或其任何副本。文中表達的任何觀點或意見均為作者個人觀點,並不一定反映Talos的觀點。本通訊不構成對任何數字資產、證券、衍生品、商品、金融工具、產品或交易策略的買賣要約、推廣或推薦。本文件及信息並非旨在構成投資建議或推薦做出(或不做出)任何類型的投資決定,也不應被視為此類建議或推薦。

© 2025年版權所有 | Talos Global, Inc.