- 收益穩定幣挑戰銀行的方式是重塑存款構成,而不是從銀行系統中抽走總存款。

- 穩定幣將資金存放在銀行內部,但將利潤從零成本交易存款轉移到市場定價的負債上。

- 銀行反對有收益的穩定幣,因為它們威脅到利差和支付費用壟斷,而不是金融穩定。

《CLARITY 法案》之爭的焦點在於收益穩定幣,而不是存款外流,而是威脅銀行零成本融資和支付費用主導地位的存款結構轉變。

在持續不斷的市場辯論中,圍繞 CLARITY 法案的核心爭議點越來越集中在所謂的“收益穩定幣”上。

具體而言,為了獲得銀行業的支持,去年通過的《GENIUS法案》明確禁止發行附帶收益的穩定幣。然而,該法案僅規定穩定幣發行方不得向持有者支付“任何形式的利息或收益”,並未限制第三方在穩定幣的基礎上提供回報或獎勵。

這種被視為“變通辦法”的做法遭到了銀行業強烈反對,銀行業目前正試圖通過《CLARITY法案》重新審視這一問題,該法案旨在禁止所有與穩定幣相關的收益生成機制。然而,這些努力遭到了加密貨幣行業部分人士的強烈抵制,其中最引人注目的是Coinbase。

銀行存款外流?一種誤導性的說法

在反對收益型穩定幣時,銀行業代表最常提及的論點是,他們擔心穩定幣可能引發銀行存款大規模外流。上週三,美國銀行首席執行官布萊恩·莫伊尼漢在財報電話會議上表示,“高達6萬億美元的存款(約佔美國商業銀行存款總額的30%至35%)可能會流入穩定幣,從而限制銀行向美國整體經濟放貸的能力……而收益型穩定幣可能會進一步加速這種資金外流。”

然而,任何對穩定幣實際運作方式稍有了解的人都會立刻明白,這種說法極具誤導性。

當 1 美元流入USDC等穩定幣系統時,這 1 美元並不會從金融系統中消失。相反,它會被存入發行方(例如 Circle)的儲備金庫,並最終以現金存款或其他短期流動資產(例如美國國債)的形式回流到銀行系統。

因此,事實非常明確:穩定幣不會導致銀行存款淨流出。資金最終會回流到銀行系統,並繼續用於信貸中介。這一結果取決於穩定幣的商業模式,而非其是否提供收益。

真正的問題在於其他地方——具體來說,在於資金回流到系統中後存款結構會發生怎樣的變化。

>>> 更多閱讀: 為什麼《清晰法案》從利好催化劑變成了風險

美國巨型銀行的搖錢樹

在更詳細地探討這種結構性轉變之前,有必要簡要概述一下美國主要銀行如何從存款中獲得收益。

Van Buren Capital 的普通合夥人Scott Johnsson引用加州大學洛杉磯分校 (UCLA) 的一篇論文指出,自 2008 年金融危機嚴重損害了人們對銀行體系的信任以來,美國商業銀行在吸收存款方面逐漸分化為兩種截然不同的模式:高利率銀行和低利率銀行。

這些術語並非正式的監管分類,而是廣泛使用的市場描述語。實際上,高利率銀行和低利率銀行之間的利差已超過350個基點(3.5%) 。

為什麼同樣的存款能獲得如此巨大的收益差異?原因在於商業模式。高利率銀行通常是數字銀行或業務更側重於財富管理和資本市場的機構(例如 Capital One)。它們依靠較高的存款利率來吸引資金,從而支持貸款或投資活動。

相比之下,低利率銀行則主要由美國銀行、摩根大通和富國銀行等具有系統重要性的全國性機構主導。這些銀行掌握著行業內真正的定價權。憑藉龐大的零售客戶群和根深蒂固的支付網絡,它們可以依靠客戶粘性、品牌實力和便捷的網點服務來維持極低的存款成本——而無需在利率上展開競爭。

從存款構成角度來看,高利率銀行往往主要依賴非交易性存款,即主要用於儲蓄或獲取收益的資金。這類存款對利率更為敏感,因此銀行的融資成本也更高。而低利率銀行則以交易性存款為主,這類存款主要用於支付、轉賬和結算。此類存款流動性強,週轉頻繁,但利息收益極低,因此是銀行最有價值的負債形式。

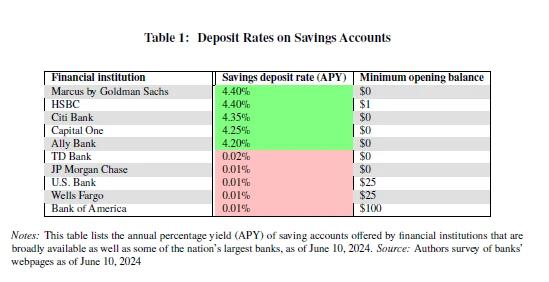

根據聯邦存款保險公司(FDIC)的最新數據,截至2025年12月中旬,美國儲蓄賬戶的平均年利率僅為0.39% 。

值得注意的是,這個數字已經包含了高利率銀行的影響。由於美國主流銀行大多采用低利率模式,它們實際支付給儲戶的利息遠低於這個平均水平。Galaxy創始人兼首席執行官邁克·諾沃格拉茨(Mike Novogratz) 在接受 CNBC 採訪時直言不諱地指出,大型銀行支付給儲戶的利息幾乎為零——大約只有1 到 11 個基點——而同期美聯儲的基準利率則在3.50% 到 3.75%之間。僅這一利差就為銀行帶來了鉅額利潤。

Coinbase首席政策官法里亞爾·希爾扎德(Faryar Shirzad)給出了更清晰的分析:美國銀行每年從其在美聯儲持有的約3萬億美元存款中獲得約1760億美元的收入,此外,每年還能從向儲戶收取的交易手續費中獲得1870億美元的收入。僅存款利差和支付相關業務,銀行每年就能創造超過3600億美元的收入。

真正的轉變:存款結構與利潤再分配

回到核心問題,穩定幣系統如何重塑銀行存款結構?收益型穩定幣又如何加速這一轉變?其實邏輯很簡單。穩定幣的主要用途是什麼?支付、轉賬、結算及相關功能。聽起來是不是很熟悉?

如前所述,這些功能正是交易存款的核心效用所在。它們也是大型銀行的主要存款類型,以及最有價值的銀行負債形式。這正是銀行業真正擔憂之處:穩定幣作為一種新型交易媒介,在功能層面上直接與交易存款展開競爭。

如果穩定幣不提供收益,那麼其威脅將十分有限。考慮到註冊流程的繁瑣以及銀行存款的邊際利息優勢(即便微乎其微),穩定幣不太可能對大型銀行的核心存款基礎構成嚴重挑戰。

然而,一旦穩定幣被允許產生收益,利率差異就會變得至關重要。在這種情況下,越來越多的資金可能會從交易存款流向穩定幣。雖然這些資金最終仍會回流到銀行系統,但受盈利驅動的穩定幣發行方會將大部分儲備金配置到非交易存款中,僅保留少量現金以滿足日常贖回需求。

這就是存款結構轉變的本質。資金仍然留在銀行體系內,但隨著利差收窄,銀行面臨著大幅上升的融資成本,而交易手續費收入則急劇下降。

至此,問題的本質就顯而易見了。銀行業對收益型穩定幣的強烈反對,從來都不是關於存款總額是否會流出銀行體系,而是關乎存款結構的改變——以及由此導致的利潤重新分配。

在穩定幣出現之前——尤其是在收益型穩定幣出現之前——美國大型商業銀行牢牢掌控著交易存款,這種資金來源的成本幾乎為零甚至為負。它們從存款利率與基準利率之間的利差中攫取無風險收益,同時不斷收取支付、結算和清算服務的費用。這形成了一個極其穩定的閉環系統,幾乎不需要與存款人分享收益。

穩定幣的出現從根本上打破了這種循環。一方面,穩定幣在功能上與交易存款非常相似,涵蓋支付、轉賬和結算等應用場景。另一方面,收益型穩定幣引入了收益機制,使得原本對利率不敏感的交易資金能夠重新定價。

在此過程中,資金並未流出銀行系統。改變的是銀行對這些資金所產生的利潤的控制權。曾經幾乎零成本的負債被迫納入市場定價。曾經由銀行壟斷的支付費用現在部分流向了穩定幣發行方、錢包和協議層。

這是銀行絕對無法接受的轉變。一旦理解了這一點,就不難理解為什麼收益穩定幣會成為《CLARITY法案》立法進程中最具爭議——也是最難達成協議——的戰場。

〈 為什麼穩定幣收益率是銀行的紅線〉這篇文章初步發佈於《 CoinRank 》。