執行摘要:從資產“搬運”到資產“重構”。

文章作者、來源:AquaFlux

如果回顧 DeFi 的發展史,我們不難發現,每一次流動性的爆發都源於對資產屬性的成功剝離與標準化。ERC-20 剝離了價值傳輸屬性,催生了 ICO 與轉賬的通用標準;AMM 剝離了做市商的人力屬性,實現了交易的自動化。

然而,在 RWA(現實世界資產)賽道,行業仍停留在 RWA 1.0 的“搬運”階段。當前的諸如 Ondo Finance 或各類國債代幣,其本質是“靜態映射”(Static Mirroring):通過 SPV 和法律信託,將線下的債券 1:1 映射為鏈上的 ERC-20。這種模式雖然解決了資產上鍊的問題,但完整保留了傳統金融的僵化,風險與收益被打包在一個不可分割的黑盒中。用戶只能被動接受資產的平均風險,無法進行定製化管理。

本研報提出,RWA 2.0 的核心在於結構化金融(Structured Finance)的鏈上原生化。我們認為,AquaFlux 不僅僅是一個 RWA 協議,它是一套通用的金融工程語言。

正如 Solidity 是智能合約的編程語言,AquaFlux 是資產風險的編程語言。它通過一套標準化的語法,P (Principal/本金)、C (Coupon/票息)、S (Shield/風險),將現實資產“翻譯”為鏈上可識別、可編程、可組合的金融原語。在這套語言體系下,Tri-Token 只是表層的形態,其內核是結構化分層(Tranching)與風險瀑布(Risk Waterfall),讓這套語言使得 DeFi 協議能夠像處理 LEGO 積木一樣,對數萬億美元的傳統資產進行解構與重組。

第一章 結構化的必然:打破 RWA 的一刀切買賣

1.1 靜態 RWA 的困境:風險黑盒

目前的靜態 RWA 模式面臨著“不可能三角”的制約:合規成本高、流動性割裂、風險定價缺失。

• 同質化代幣的謊言: ERC-20 標準假設所有代幣是同質的(Fungible)。但這對於 RWA 是致命的誤導。每一筆企業債、每一處房地產的風險各不相同。將它們簡單封裝為同質化代幣,實際上是掩蓋了底層資產的異質性風險。

• 被動承擔: 在靜態模式下,一旦底層資產違約(Default),鏈上代幣持有者只能被動等待鏈下法律流程的清算,缺乏鏈上原生的風險緩衝機制。

1.2 AquaFlux 的定義:結構化樂高

AquaFlux 的本質是將傳統金融中極其成熟的 CLO (Collateralized Loan Obligation) 和 ABS (Asset-Backed Securities) 的構建邏輯,內化為一套智能合約標準。

我們可以將 AquaFlux 協議比作一套“結構化金融樂高(Structured Finance Legos)”:原始 RWA 資產不再以“整塊資產包”的形式被原樣搬到鏈上,而是被拆解為 Tri-Token 架構下的三個標準化、可交易、可組合的積木模塊(P、C、S),讓市場與協議能夠按需拼裝不同的風險—收益結構。

• 輸入端: 任何產生現金流的資產(Yield-bearing Assets,如國債、企業債、商業票據)。

• 處理端(Flux Engine): 基於智能合約邏輯的結構化分層引擎,將資產按“分層(Tranching)+風險瀑布(Risk Waterfall)”規則拆解。

• 輸出端:三個具備不同風險/收益特徵的標準化模塊:P(本金)/ C(票息)/ S(風險)。

這標誌著 RWA 從“資產容器”向“金融有機體”的進化。通過這種結構化,AquaFlux 將資產的“收益—風險”契約,從發行方的單一設定,轉變為基於鏈上市場博弈的動態解構。

第二章 核心語法:風險瀑布與分層邏輯

AquaFlux 語言的核心在於“解構(Decompose)”與“重組(Recompose)”。要掌握這套語言,必須理解其底層的語法規則——風險瀑布(Risk Waterfall)。

2.1 瀑布流(The Waterfall):定義的權力

在金融工程中,資金的償付順序(Seniority)決定了資產的屬性。AquaFlux 協議在鏈上嚴格定義了資金流動的優先順序,從而通過代碼創造了不同的金融屬性。

Asset Cashflow → Senior (P) → Mezzanine (C)→ Equity / Junior (S)

1. P-Token (Principal)—— 優先層 (Senior Tranche):

○ 定義: 鏈上零息債券(即不產生中途利息、只在到期時回收面值的資產形態)。

○ 語法邏輯: P-Token 享有最高級別的償付優先權。只要底層的違約損失不超過 S-Token 的厚度,P 就是絕對安全的。這使得 P-Token 能夠成為 DeFi 借貸中完美的抵押品(High LTV),因為它通過結構化設計極大程度地剝離了特質性信用風險。

2. C-Token (Coupon) —— 夾層(Mezzanine Tranche):

○ 定義: 純粹的現金流載體。

○ 語法邏輯: C-Token 剝離了本金佔用的資金成本,是一種極高資本效率的收益率工具。它對利率變化敏感,適合不僅想要收益,還想交易“收益率預期”的投資者。

3. S-Token (Shield) —— 劣後層(Junior/Equity Tranche):

○ 定義: 風險吸收器與超額收益捕獲者。

○ 語法邏輯: S-Token 是 AquaFlux 語言中最複雜的單詞。它處於瀑布流的最底層(First-loss capital)。

2.2 S-Token:風險定價的動態容器

S-Token 是 AquaFlux 區別於其他協議的核心創新。它在承擔不確定性風險的同時也享受相應的收益激勵,它引入了一個雙重概念:Shield(盾)與 Surplus(盈) 。

• Shield 機制: 當底層資產發生違約或壞賬時,S-Token 池中的質押資金會首先被銷燬(Burn/Slash),用於緩衝 P-Token/C-Token 的本金損失。它是系統的“安全氣囊”。

• Surplus 機制: 風險與收益是對等的。作為承擔歸零風險的補償,S-Token 捕獲了系統中最豐厚的超額收益(Alpha):

a. Coupon Share: 從底層資產收益中切分出的風險溢價。

b. Protocol Fees: 協議產生的手續費收入。

c. Incentives: 系統發放的治理代幣激勵。

這種機制創造了一種動態平衡:當市場認為資產風險增加時,S-Token 的價格會下跌(因為需要更高的收益率來補償風險),這種高 APY 會自動吸引風險偏好型資金進入鑄造 S-Token,從而自動增厚安全墊。這就是 AquaFlux 的自調節語言能力。

第三章 語法的應用:金融樂高的無限組合

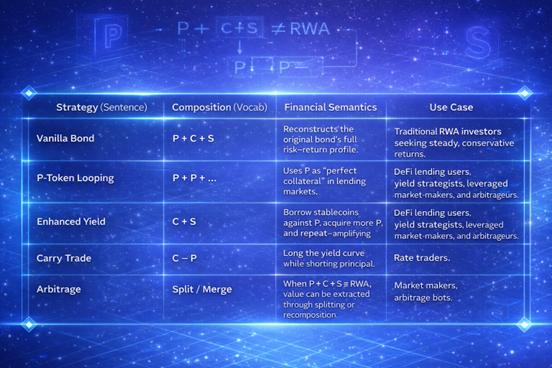

一旦資產被 AquaFlux 語言標準化為 P、C、S,投資者就不再是被動的持有者,而是主動的構建者。因為在鏈上,“組合”比“持有”更重要:你持有的是模塊,你表達的是策略。

這也是“語言”的魅力——通過有限的詞彙,通過不同的組合,表達無限的意圖。更重要的是,這些組合不僅服務交易員,也服務 DeFi 協議本身:借貸協議、AMM、收益聚合器都可以直接把 P/C/S 當作可調用的金融原語。

3.1 三個模塊,三類“意圖”

• P(本金模塊):P 的現金流目標單一(到期拿回本金),風險層級最高(優先受償),因此更接近鏈上願意高 LTV 接納的資產形態。適合做抵押、做“基石資產”。

• C(票息模塊):偏收益現金流與利率預期,適合做收益交易、曲線交易。

• S(風險模塊):偏信用風險與風險溢價,適合做風險定價、吸收波動、賺取超額收益。

3.2 組合策略

這就是“金融樂高”的真正價值:不是發明新資產,而是讓同一資產產生更多可交易、可對沖、可組合的表達方式。

第四章 資產拆分的演進:從 Pendle 到 AquaFlux

在 DeFi 的發展歷程中,“資產拆分”(Asset Splitting)正在成為一種顯性的趨勢。我們可以清晰地看到一條從簡單到複雜的演進路線。AquaFlux 並非橫空出世,而是站在了巨人的肩膀上,補全了拆分賽道的最後一塊拼圖。

4.1 Pendle:拆分“時間”與“利息”

Pendle Finance 是拆分賽道的先驅,它極其成功地處理了生息資產(特別是 LSD,如 stETH)。

• 拆分模式:Asset = PT (Principal) + YT (Yield)

• 核心邏輯: 這是一個關於時間的方程。PT 是隨時間增值的本金,YT 是隨時間衰減的收益權。

• 侷限性: Pendle 的模型建立在“底層資產本金安全”的假設之上(Safe Principal Assumption)。在處理 stETH 時,這一假設成立。但在 RWA 領域,企業債本身存在巨大的信用風險(Credit Risk)。如果直接套用 Pendle 模式,一旦底層資產違約,PT 持有者將直接蒙受損失,這導致 Pendle 難以直接大規模吞噬非標 RWA 資產。

4.2 Polymarket:拆分“概率”與“結果”

Polymarket 則在預測市場領域展示了拆分的另一種極致。

• 拆分模式:Collateral (1) = YES Token + NO Token

• 核心邏輯:這是一個關於概率的方程。YES + NO = 1$。

• 啟示: Polymarket 證明了通過拆分二元結果,市場可以極其精準地對“事件發生的概率”進行定價。這種定價不是由專家給出的,而是由真金白銀交易出來的。

4.3 AquaFlux:拆分“信用”與“結構”

AquaFlux 吸收了上述兩者的精華,並針對 RWA 的特性進行了升維。

• 拆分模式:RWA = P (Principal) + C (Coupon) + S (Credit Risk)

• RWA新範式:

○ 它繼承了 Pendle 的 P/C 邏輯,實現了本息分離,滿足利率交易需求。

○ 它引入了 Polymarket 的二元博弈邏輯,將其封裝在 S-Token 中。S-Token 的本質就是一種對“違約概率”的定價工具。

• 進化點: AquaFlux 填補了 RWA 領域最大的空白——信用風險的可交易化。在 AquaFlux 出現之前,如果你不信任某個 RWA 的信用,你只能不買;在 AquaFlux 出現之後,你可以通過做空 S-Token 或只持有 P-Token 來分離信用風險。這是資產拆分模式的終極形態。

第五章 RWA 的流動性引擎:讓風險被“匹配”,讓流動性被“釋放”

傳統的 RWA 代幣之所以流動性差,根本原因在於它太“無聊”了。它只是把線下的債券 1:1 映射到了鏈上,強迫所有人都接受同一個固定的收益率(比如 5%)和同一種風險。這就像要求所有人不管是鯨魚還是散戶,都去買同一種理財產品——結果就是誰都不滿意,沒人交易。

AquaFlux 的邏輯是:把一個無聊的 RWA 資產,拆解成三個 Web3 用戶熟悉的“DeFi 玩法”。當資產變成了可玩性極高的樂高積木,流動性自然就來了。

5.1 三種Token,對應三種 DeFi 玩家

AquaFlux 不是在賣債券,而是在為三種典型的鏈上用戶提供他們最想要的工具:

1. P-Token:鏈上“餘額寶” / 優質抵押品

• 目標用戶: 巨鯨(Whales)、DAO 國庫、穩定幣持有者。

• 用戶心態: “我有很多 U,我想要比 Aave 存幣稍微高一點的收益,但我絕對不能虧本金,也不想每天盯著盤口看。”

• Web3 玩法:

○ 作為“避險資產”: P-Token 有 S-Token 在底部墊底(一旦違約,先虧 S 的錢),所以它極其安全,類似鏈上的“剛兌”理財。

○ 循環貸(Looping): 因為 P 很安全,Aave 等借貸協議會給它很高的 LTV(抵押率)。用戶可以抵押 P 借出 U,再買 P,實現低風險的“加槓桿套利”。

2. C-Token:利率“多單” / 純收益代幣

• 目標用戶: 交易員(Traders)、對沖基金。

• 用戶心態: “我不想佔用大量本金去買債券,我只想賭收益率的變化。”

• Web3 玩法:

○ 資金效率極大化: 買 C-Token 就像開了幾十倍槓桿。你不需要花 100 塊錢買債券才能賺 5 塊錢利息;你只需要花很少的錢買下這“5 塊錢的收益權”。

○ 博弈美聯儲: 如果你覺得接下來利率會漲,買入 C-Token,一旦利率預期上升,C 的價格會暴漲。這本質上是一個利率預測市場。

3. S-Token:帶槓桿的“挖礦鏟子” / 風險捕獲

• 目標用戶: Yield Farmers(收益耕種者)、Degen 玩家。

• 用戶心態: “風險高沒關係,只要 APY(年化收益) 夠高,或者有 Points(積分/空投) 拿,我就衝。”

• Web3 玩法:

○ 高 APY 挖礦: S-Token 因為承擔了違約風險,所以系統把大部分的“超額收益”都分給了它。包括:協議手續費的分紅 + 治理代幣獎勵 + 底層資產的溢價。

○ 博弈不違約: 買 S-Token 其實就是在下注“這個資產不會爆雷”。只要不爆雷,S 的持有者就是整個系統中收益最高的贏家。

5.2 飛輪效應:讓“投機者”保護“儲蓄者”

AquaFlux 最精妙的設計在於,它利用 Web3 的投機天性(Speculation)來構建系統安全性(Security)。這形成了一個自動運轉的飛輪:

1. 啟動: 項目方發行 RWA 資產,拆分成 P/C/S。

2. 投機進場(Degen 入場): 市場看到 S-Token 的挖礦收益率(APY)很高(包含手續費和代幣激勵),於是大量的 Yield Farmers 進場鑄造並持有 S-Token。

3. 護盾變厚(Shield Thicken): S-Token 的池子越大,意味著用來“墊背”的資金越多。

4. 本金變安全(P becomes Safer): 因為有厚厚的 S 層在下面頂著,P-Token 變得堅不可摧。

5. 巨鯨入場(Whale 入場): 看到 P-Token 如此安全且收益穩定,巨鯨和機構資金開始大量買入 P-Token 作為國庫儲備。

6. 規模爆發: 巨鯨的資金量是巨大的,這直接拉昇了整個協議的 TVL(鎖倉量),而 TVL 越高,產生的手續費越多,又反過來推高了 S-Token 的收益,吸引更多 Degen……

在 AquaFlux 裡,衝土狗的 Degen(S 持有者)實際上是在為求穩的巨鯨(P 持有者)提供保險,並因此獲得高額回報。這種“各取所需、互為流動性”的機制,才是 Web3 金融工程真正的魔力所在。

第六章 結語:結構化金融成為鏈上時代的新語言

AquaFlux 的出現,標誌著 RWA 賽道正在經歷一場從“名詞”到“動詞”的變革。我們不再僅僅關注資產本身(名詞),而是開始關注如何處理資產(動詞——Structuring)。

作為 RWA 賽道中的“金融工程語言”,AquaFlux 正在為現實資產的鏈上融合設定新的標準。通過 Tri-Token 這一詞彙表,AquaFlux 將繁雜、非標、充滿法律晦澀條款的底層資產,拆解為簡單明晰的 P、C、S 金融樂高。這讓風險與收益的重新配置,從原本需要華爾街精算師耗時數週的工作,變成了鏈上幾秒鐘的智能合約交互。

這種高度的組合性(Composability)、結構化(Structuring)和風險定價(Risk Pricing)能力,為 DeFi 與傳統金融的融合提供了強大的基礎。可以預見,隨著越來越多協議採用這一範式,P/C/S 有望成為 RWA 世界的通用語言,就像 ERC-20 之於同質代幣那樣。

正如業內分析所言:“當 RWA 不再只是‘上鍊的資產’,而是成為鏈上金融的底層基石時,新一輪的 DeFi 高潮可能由此開啟。” AquaFlux 所引領的結構化創新,意義不止於解決當下的流動性和風控難題,更在於奠定一種全新的範式。當結構化金融成為鏈上金融的日常用語,傳統金融與區塊鏈世界的邊界將被進一步融解,一個前所未有的繁榮金融生態或將隨之到來。