最近一項針對超過5700名比特幣(大餅)持有者的調查顯示,加密貨幣領域的信念與實際行動之間存在明顯差異。雖然近80%的受訪者支持擴展加密的應用範圍,但55%的受訪者表示他們很少或從未使用這種數字資產進行日常支付。

這種日益擴大的差距表明,當今行業面臨的最大挑戰不再是認知或意識形態支持的問題,而是完全不同的障礙。

大多數加密用戶支持採用加密貨幣,但很少在加密貨幣上花錢:為什麼?

Gomining的這項調查收到了來自不同地區用戶的回覆。其中,歐洲(45.7%)和北美(40.1%)的回覆比例最高。

參與者的體驗也各不相同,大致平均Chia加密新手和在該市場擁有多年經驗的散戶投資者兩類。

這種分佈情況表明,對加密消費的限制並非集中在特定地區或用戶群體。調查發現,在零售投資者社群中,使用加密支付仍然是一種相當“小眾”的做法。

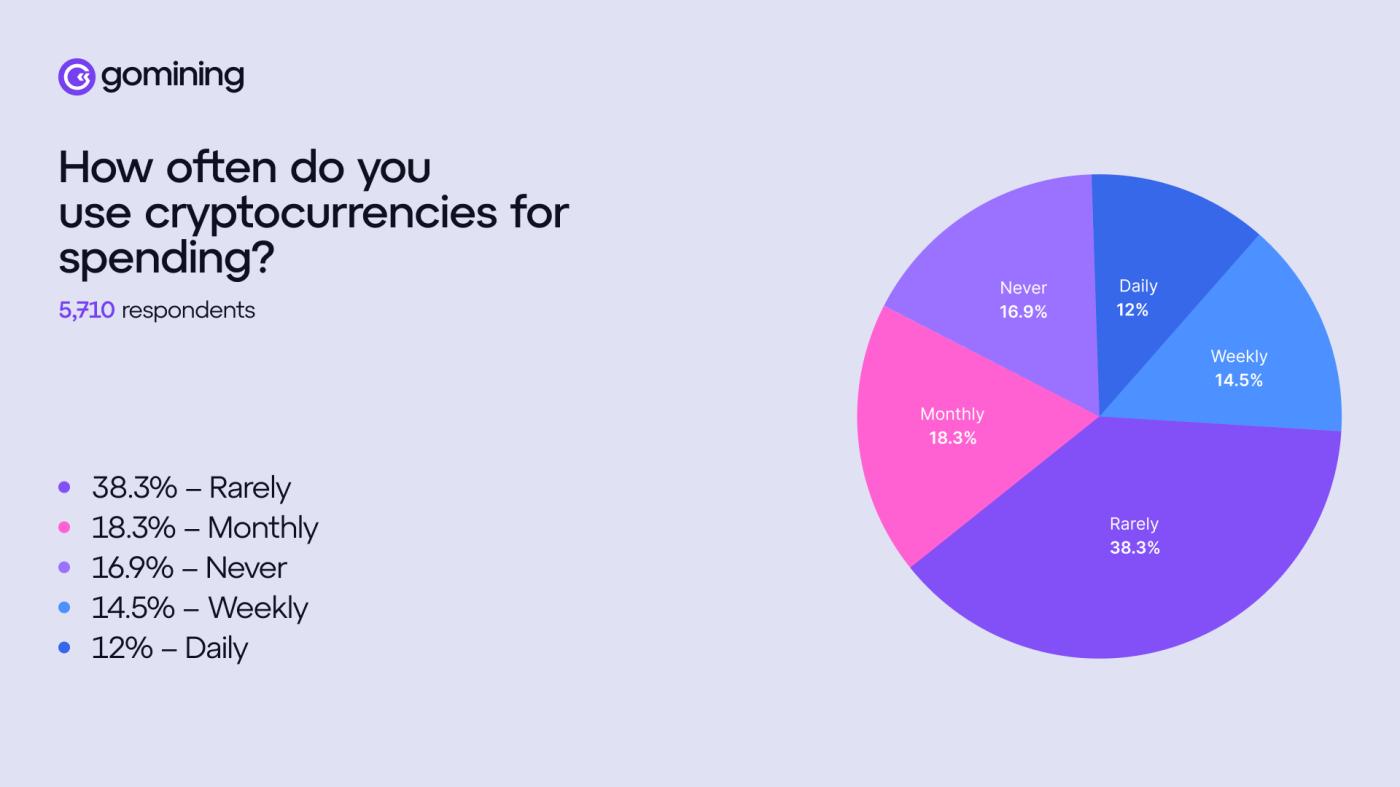

僅有12%的受訪者使用加密進行日常支付。每週支付使用加密貨幣的比例略微上漲至14.5%,每月支付使用加密貨幣的比例則為18.3%。然而,大多數受訪者仍然表示他們很少或從不使用加密進行消費。

使用加密作為支付方式。來源: Gomining

使用加密作為支付方式。來源: Gomining消費行為揭示了加密在哪些領域作為支付Vai表現最佳。數字產品佔比,達 47%,其次是遊戲(37.7%)和電子商務購物(35.7%)。

這表明用戶一直在積極地在支持加密支付的數字平臺上使用加密。而在這些平臺之外,加密支付則顯著下降。

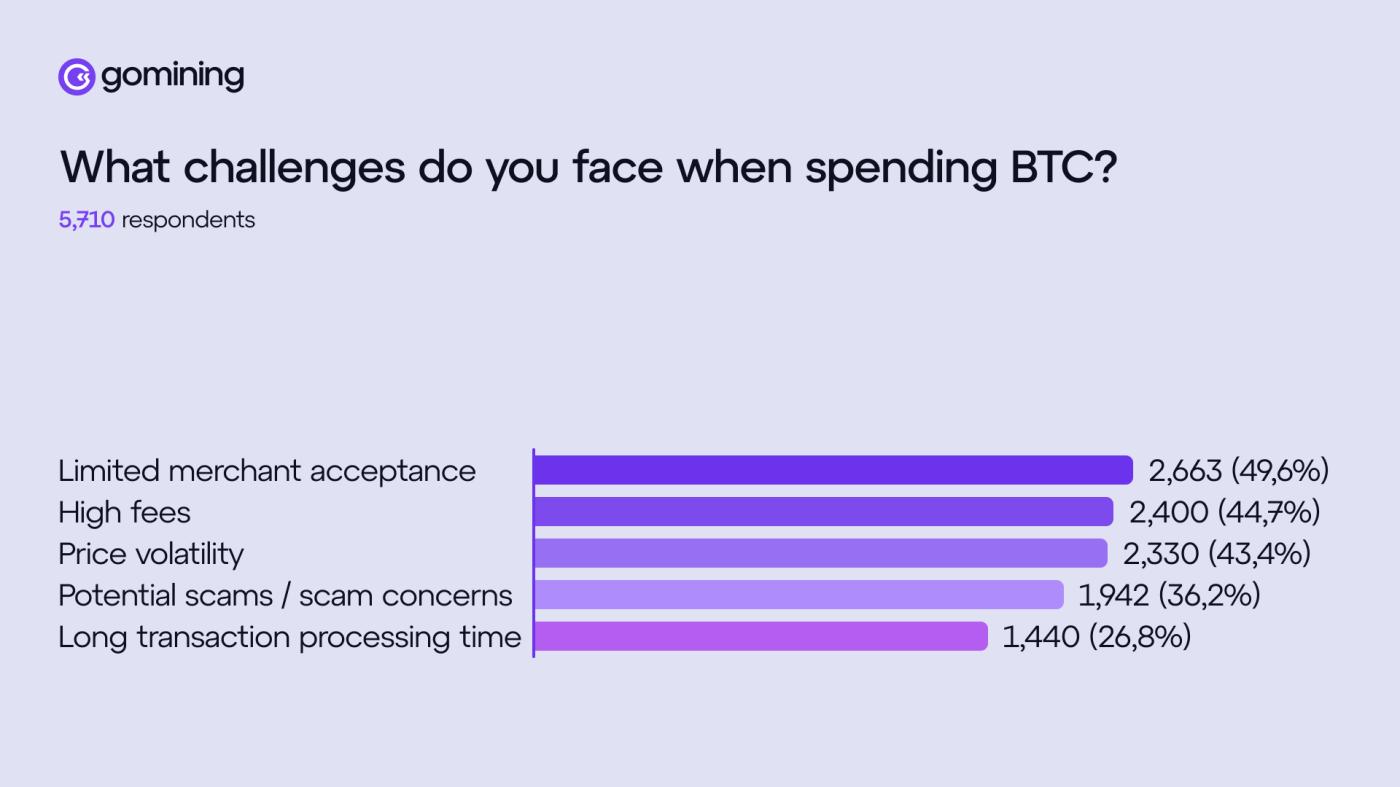

調查結果還顯示,基礎設施相關的障礙仍然是加密消費的最大阻礙。受訪者列舉的主要原因包括:接受加密支付的場所少(49.6%)、手續費高(44.7%)以及價格波動大(43.4%)。值得注意的是,36.2%的用戶還擔心欺詐問題。

使用比特幣進行支付的障礙。來源: Gomining

使用比特幣進行支付的障礙。來源: GominingGomining的首席執行官 Mark Zalan 向 BeInCryptoChia,如果使用加密需要太多複雜的操作,例如選擇網絡、計算交易費用、監控價格波動或難以撤銷錯誤,那麼大多數用戶只會將其視為一種有趣的試用體驗,而不會經常選擇它。

他評論道:“對於普通消費者而言,真正的‘實用性’始於加密變得‘隱形’,集成到熟悉的購物環境中,提供極具競爭力的價格、快速的處理速度、便捷的結算方式,並滿足諸如賬單和投訴處理等常見見解。為了贏得這部分用戶,加密支付應該像刷銀行卡一樣簡單可靠。”

首席執行官認為,這種差距並非一定是“產品沒有科普”的問題,而是該產品在日常生活中並不真正實用。

他說:“人們或許在意識形態上支持加密,但他們仍然選擇銀行卡或電子錢包,因為這些支付方式被廣泛接受且非常方便。我們的調查還顯示:許多人對加密貨幣感興趣,但並不經常使用,因為接受加密貨幣的地方很少,費用難以預測,價格波動會讓人感到焦慮。”

Zalan 還指出,雖然市場上有很多代幣,但這並不一定意味著用戶會發現它們在日常生活中更加方便,因為大多數代幣並不能解決小的“問題”。

只有當加密展現出明顯的優勢時,例如跨境價值轉移、快速交易處理或易於功能編程,才能真實收益。因此,該行業越來越注重開發支付系統並與其他平臺連接,而不是期望用戶控制和“擁有”數十種不同的資產。

比特幣支付面臨著由用戶動力利益驅動的期望。

此外,該調查還探討了用戶選擇加密支付而非傳統支付方式的真正促使。安全性和隱私性是用戶最重視的兩大因素,佔受訪者的46.4%。其次是優惠和促銷活動,佔比45.4%。

對於比特幣支付,用戶偏好也十分明確。62.6% 的用戶希望降低手續費。其次是獎勵或返現等動力,佔比 55.2%。第三是接受比特幣支付的商家數量,佔比 51.4%。

近半數受訪者表示,他們期望每次付款都能獲得利息或獎勵。這表明,基於獎勵的預期已深深根植於用戶的消費習慣中。

調查數據顯示,人們對比特幣的看法發生了顯著轉變。雖然許多人仍然認為自己是小規模的長期投資者,但他們對挖礦模式、收益產品和算力代幣化的興趣上漲。因此,持有比特幣的目的不再僅僅是為了將其存儲在錢包中,而是為了追求其價值上漲。

從這個角度來看,加密支付成為上漲財富積累的機會。扎蘭認為,激勵機制是支付行業中常見的機制。

他解釋說,傳統體系還對消費者和髮卡機構實施激勵機制,幫助商家確保支付更加透明。

“指望加密支付在沒有‘值得轉換’的動力的情況下爆發式增長是不現實的。激勵措施能幫助我們意識到真正的瓶頸所在:如果體驗已經更便宜、更快捷、更普及,那麼激勵措施就無關緊要了。目前,激勵措施可以幫助用戶抵消轉換習慣和構建體驗的成本,同時生態系統仍在完善,包括處理退款、滿足服務預期以及使支付更簡單順暢,”這位首席執行官Chia。

比特幣能否既作為支付手段又作為價值資產?

調查參與者還Chia了他們未來考慮使用比特幣的原因。日常開支位居榜首,佔比 69.4%。其次是遊戲和數字娛樂,佔比 47.3%,購買高價值或奢侈品佔比 42.9%。

從用戶的角度來看,比特幣的應用場景不再侷限於少數特定場景,而是日益被視為一種實用的日常支付方式。然而,這也引出了一個重要問題:如果比特幣真的成為一種日常支付方式,它作為價值儲存手段的Vai會得到加強還是削弱?

扎蘭認為,如果比特幣在支付領域得到更廣泛的應用,其作為價值儲存手段的Vai將更加顯著。他指出,一種資產被視為價值儲存手段,是社會和市場共識的結果。

這取決於流動性、可靠的交易性以及資產集成現實世界金融體系的程度。他認為,

“能夠使用比特幣的人越多(無論是通過閃電網絡還是銀行卡),比特幣就越像一種具有強勁需求和穩定支撐基礎設施的可持續貨幣資產。”

他點擊,人們對比特幣Vai“摻水”的擔憂,往往源於將消費與資產失去信心混淆。在發達的金融體系中,如果支付平臺運行順暢無阻,長期持有和日常消費是可以並存的。

展望2026年,Zalan認為了一個更為現實的設想:比特幣Vai作為儲備資產用於結算,而便捷的支付層則負責處理支付流程。這樣一來,人們便可輕鬆交易員,無需擔心區塊、手續費或確認時間等技術問題。