- Galaxy 的預測在宏觀趨勢準確性方面表現出色,但高估了價格,在提供有價值的方向性見解的同時,提醒投資者不要過分關注主要目標,而應關注結構性轉變。

- 2026 年的一個重要主題是從敘事驅動的加密貨幣向真正的商業資本化轉型,應用程序和穩定幣將比底層網絡獲得更多價值。

- Solana定位為核心鏈上資本市場,在這裡,meme投機逐漸消退,機構參與度上升,而有收入支持的項目成為首選的風險調整後投資機會。

深入分析 Galaxy Research 的 2026 年大膽預測,探討共識趨勢、相互矛盾的觀點,以及宏觀變化、 Solana和實際收入對加密貨幣投資者意味著什麼。

過去一個月,我評測了 Messari 和 Bitwise,並對黃金進行了投資研究。現在,我開始撰寫關於 Galaxy 的第三份研究報告,對其進行深入分析。

目前,我對明年加密貨幣市場的幾個宏觀趨勢和熱門領域已經有了大致的瞭解。

你閱讀的研究報告越多,就越會發現每份報告的結論在很大程度上相互印證,並且存在一些重疊之處。

因此,在多份研究報告中反覆提及的領域代表了未來的共識方向,建議投資於那些信譽度高的領域。

對於只在少數研究報告中出現的領域,它們被認為是 Alpha 級別的投資,競爭較小,但需要更多的時間進行研究和投資。

現在,我也在一些研究報告中看到了相反的觀點,這很有意思。這些都是專業機構對同一問題給出不同判斷,從而引發爭議。如果運用得當,這可以成為一種引導思路的階梯;如果運用不當,則可能落入認知陷阱。

這也是我今天在這份研究報告中要詳細闡述的一個關鍵點。

這是我分析過去26年年度研究報告系列文章的第三篇。我邀請您閱讀Galaxy Research的《Galaxy Research:2026年大膽預測》。

讓我們直奔主題,逐一介紹一些有趣的地方。

1. 準確率回測

與專注於加密貨幣市場整體情況的 Messar 和專注於機構資金流動的 Bitwise 不同,Galaxy 的報告具有更“結構務實”的基調。

“2026 年太過混亂,難以預測”——G 在預測價格方面表現出了極度的謹慎(甚至防禦性),但在基礎設施和業務邏輯的轉型方面卻異常積極。

還記得我之前提到的Bitwise嗎?他們的研究報告有個問題,就是讀起來太像推銷廣告了。整份報告基本上就是在說,今年加密貨幣市場一片大好,現在就應該買入。

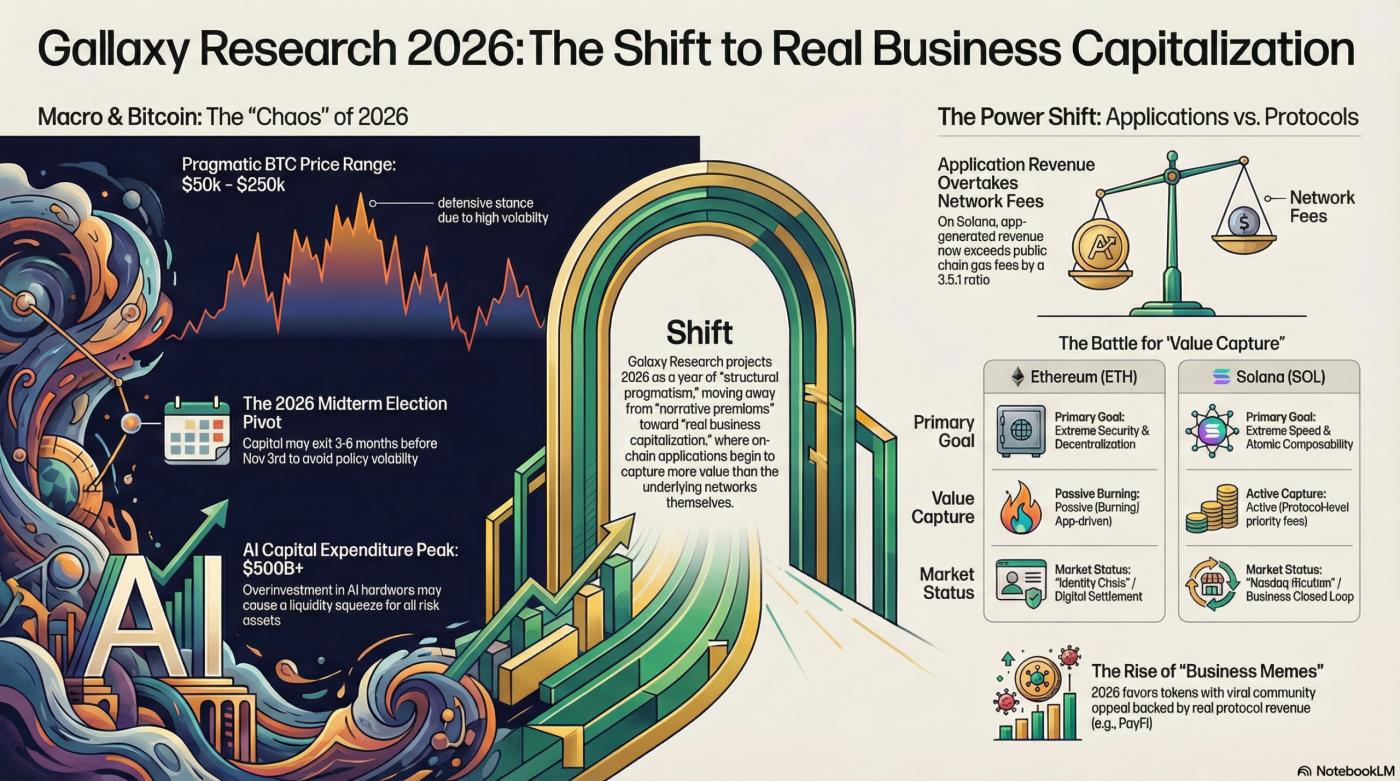

然而,Galaxy 卻相當厚顏無恥,在定價方面定下了“2026 年太過混亂,無法預測”的基調,並給出了BTC價格在 5 萬美元到 25 萬美元之間的預測——這個範圍實際上毫無意義。

原因是他們對BTC未來 25 年價格的預測是 15 萬美元至 18.5 萬美元,但實際最高價格在 10 月份只有 12 萬美元。

因此,這位 25 歲球員的過往失誤導致他今年的身價波動範圍如此之大,這也是我選擇查看他的研究報告的原因。

以往的研究報告過於樂觀;我需要一些不同的視角來平衡這些過於樂觀的結論。

以下是對 Galaxy Research Report 過去三年年度預測的回測,我們可以發現一個有趣的模式: “市場趨勢判斷極其準確,目標價格過高,技術細節領先。”

年 | 核心預測主題 | 準確性審查 | 專家評論(懷疑論評論) |

2023 | 生存 | ✅ 高 | 準確預測了FTX上市後領先機構的去槓桿化和整合。 |

2024 | 制度化之年 | ✅ 極高 | 該預測完美地捕捉到了比特幣 ETF 的主導地位以及由此帶來的機構資金湧入。 |

2025 | 比特幣的15萬美元承諾 | ❌ 偏差 | 錯誤:預測BTC將達到 15 萬美元至 18.5 萬美元,但 2025 年的實際高點僅為 12.6 萬美元左右,到年底又回落到 9 萬美元左右。 |

2025 | 礦業公司正在向人工智能計算能力轉型。 | ✅ 滿分 | 這是 Galaxy 去年最成功的預測,許多比特幣挖礦公司(如 IREN 和 Core Scientific)成功轉型為 AI 託管。 |

2. 研究報告的核心觀點

從“敘事驅動”到“真正的商業資本化”的徹底轉變

Galaxy 認為 2026 年將是加密貨幣市場擺脫“敘事溢價”的一年,這與 Messari 的報告相符,該報告稱 L1 估值過高,2026 年將是泡沫破裂的時期,也與 Bitwise 的報告相符,該報告稱市場更喜歡有實際業務收入的項目。

你看,這是第一點,也是多份研究報告得出的共識。

如果要我用一句話概括這份研究報告的核心論點,那就是:

——鏈上應用將首次在價值獲取方面超越底層網絡,穩定幣將正式從“交易工具”演變為“全球支付結算的終極解決方案”。

還記得 Messari 中提到的“ETH身份危機”嗎?這是以太坊與 Galaxy 之間的分歧。

前者側重於ETH如何獲取價值,即 L1 重新獲得收益權,而後者側重於 L1 上的應用程序收益最終將如何超過底層網絡的收益。

我們稍後會討論這個問題,但請記住,這是一個關鍵的爭議點。

後者關於穩定幣的部分是所有三份研究報告中都提到的共識,其中 Bitwise 的報告甚至提出了更明確的立場。

—2026 年,在一些新興國家,一些公司指責穩定幣擾亂了本國的金融體系,當時我列舉了這種情況下存在的機遇。

與以往的研究報告不同,Galaxy 的報告由 26 個獨立的預測組成,這些預測可以概括為以下五個核心部分:

章節主題 | 預測點數 | 預期長度比例 | 重點 |

一、比特幣與宏觀經濟博弈論 | 1 – 5 | 20% | 降低波動性以及後ETF時代美元成本平均法的投資邏輯 |

二、 Solana和鏈上資本市場 | 6 – 10 | 25% | 核心關注點:meme熱潮正在消退,而實際收入正在上升。 |

三、L1/L2價值鏈中的權力轉移 | 11 – 16 | 20% | 應用層和協議層之間關於“利潤分享權”的爭奪 |

四、穩定幣與傳統金融的融合 | 17 – 21 | 20% | 結算量超過ACH,傳統巨頭進入市場。 |

五、人工智能和鏈上基礎設施 | 22 – 26 | 15% | 人工智能代理:鏈上支付與監管新前沿 |

2.1 BTC與宏觀經濟博弈

關於BTC和宏觀經濟博弈論的部分與Bitwise開篇關於四年週期理論終結和定價權轉移的觀點不謀而合。兩者都認為,隨著加密資產與現實世界市場的融合日益加深,以及整個加密市場規模的擴大,主流加密貨幣的波動性將降低,表現得更像納斯達克指數,從而在未來形成一個更加健康的市場。

我對比特幣價格走勢的預測與我之前對黃金的研究結果一致,傾向於先下跌後上漲的模式。

更具體地說,G 認為,除非BTC能夠穩定在 10 萬美元至 10.5 萬美元以上,否則BTC的短期風險(2026 年初)將偏向下行;否則,市場將繼續處於“減半後的調整年”的陰影之下。

除了我之前提到的宏觀經濟因素,例如美國的低實際利率之外,我還提到了美國中期選舉和人工智能資本支出的高峰。

美國中期選舉將於2026年11月3日舉行。

此前,在 2025 年,共和黨控制了國會兩院,加密貨幣行業享受了一段政策“蜜月期”(例如通過了 GENIUS 法案和美國證券交易委員會人員的重大改組)。

G 認為,如果民主黨重新控制眾議院或參議院,像 2025 年頒佈的那種激進的親加密貨幣立法將會停滯不前。

基本上,各機構會在中期選舉前3-6個月(即2026年中期)開始收回資金,以避免選舉引發的政策波動。Galaxy認為,正是這種政治動機將導致2026年市場“低迷且波動”。

人工智能資本支出達到峰值的原因是,高盛和美國銀行等機構預測,全球人工智能超級計算中心的資本支出將在 2026 年達到峰值(預計超過 5000 億美元)。

過去兩年,本應流入加密貨幣市場的風險投資被人工智能瘋狂地吸走,英偉達和微軟的股價增長建立在“只要你購買芯片,將來就能賺很多錢”的預期之上。

支出將在2026年達到峰值,標誌著“購置基礎設施”階段的結束。如果這些巨頭屆時無法證明“出售金礦(人工智能軟件/業務)”能夠創造數千億美元的利潤,那麼整個人工智能估值泡沫將瞬間破裂。

此外,2024-2025年對硬件的數百億美元投資將在2026年面臨鉅額折舊準備金。如果收入增長跟不上,利潤表將非常糟糕。

這將導致流動性危機,資金撤離將拖累所有風險資產,其中現金和政府債券將率先回流。

投資於具有實際收益的資產的邏輯,與我之前在討論傳統資產輪動時探討的路徑相同。

以上兩點是 G 對 2026 年BTC走勢的不同看法,我認為這兩點非常有價值。

這兩件事是否真的會發生還需要進一步研究,但至少我們看到了一個與之前那種只會空談的視角不同的觀點。

我感覺自在多了,哈哈哈哈

2.2 Solana和鏈上資本市場

你有沒有注意到, SOL在 Messari、Bitwise 以及現在的 Galaxy 中都被反覆提及?

這讓我嚴重懷疑,這件事有多少是出於自身利益的驅動,又有多少是真正來自一個非常好的SOL,一個我一直夢寐以求的Alpha機會。

G 的觀點是,鏈上經濟將從模因驅動轉向“實際收入驅動”, Solana鏈上資本市場規模預計將從 7.5 億美元飆升至 20 億美元。

撇開SOL價格預測不談,這部分內容與 M 對 L1 估值陷阱和 DePin 營收年度的看法有所重疊。

我們先來看背面。我讓AI幫我計算了這三個SOL的成本基礎,大致範圍如下:

機制 | “臀部”在哪裡? | 預估成本(僅供參考) |

Galaxy Digital | 他發行了 Invesco Galaxy SOL ETF;他也是 Solana 的頂級驗證者,以及 DAT(數字資產國庫)的發起人。 | 我分多個階段進入市場:2023 年 FTX 破產清算期間,我獲得了大量低價代幣(約 20-40 美元);2025 年,我通過 ETF 購買了更多代幣,成本約為 100-120 美元。 |

位 | 他們剛剛推出了 BSOL(質押 ETF),目前管理著超過 5 億美元的資產。 | 近期的購買主要由 ETF 認購者推動,平均成本在 120 美元以上。 |

梅塞爾 | 它是Solana基金會的長期合作伙伴,其許多分析師都是SOL的早期倡導者。 | 其核心成員和附屬風險投資機構在 2020-2021 年的私募融資輪的成本可能低於 10 美元。 |

截至 2026 年 1 月 12 日, SOL的價格為 139 美元。

接下來,讓我們看看頭部部分,並結合一些數據來了解 G 的觀點——鏈上經濟將從模因驅動轉向“實際收入驅動”, SOL的價格將會飆升。

嚴格來說,我認為這份研究報告的意思是,炒作驅動的表情包即將衰落,而商業導向的表情包將在 2026 年成為新的熱門。

換句話說,炒作驅動的模因不會消失,但最初那些完全由 FUD/FOMO 驅動的、不受監管的基金,由於盈利難度呈指數級增長,其整體資本將被稀釋。

原因如下:

極低的成功率:根據 Pump.fun 等平臺 2024-2025 年的跟蹤數據,不到 2% 的代幣成功在主流 DEX 上架,而其中 99% 的代幣在上架三個月內跌至零。

這種極高的失敗率會導致投資者在多次嘗試失敗後嚴重疲勞和資金耗盡,導致散戶投資者反覆“回到原點”。

現有市場份額的耗盡:2025 年底的數據顯示,與年初相比,meme行業的總交易量下降了約 65%。

撇開整體市場調整的主要因素不談,這意味著進入市場的新“買家”數量已經跟不上加密貨幣的發行速度。

當市場進入零和博弈階段時,資金自然會尋求更確定的投資目的地。

機構進入:這是最大的邏輯。隨著相關政策的實施和機構在2026年的進入,機構分析師將無法再寫出“因為這隻貓的照片很可愛,所以我們要投資1億美元”這樣的報告。

但他們可以這樣寫:“該項目通過MEME (推廣手段)獲得了 100 萬活躍用戶,每年產生 5000 萬美元的費用收入,目前市銷率 (P/S) 較低。”

如果按照G的邏輯,未來的網絡迷因將分為以下三類:

類型 | 代表性特徵 | 關鍵指標 | 投資邏輯 |

純粹情感MEME (P Junior Battlefield) | 純種流浪狗、快閃族、玩家對戰 | Twitter 人氣、巨鯨持倉、15 分鐘交易量 | 快速賺錢:遊戲中瞬間爆發的注意力 |

文化/社區MEME (常青藍籌股) | 例如Doge、 Pepe、WIF | 加密貨幣持有地址的增長、二級市場深度、文化符號 | 贏得共識資金:押注它將成為該鏈的“圖騰”。 |

商業/收入MEME (機構最愛) | 其背後是人工智能、支付金融或硬件企業。 | 協議收入(REV)、回購率、業務增長率 | 有把握地賺錢:享受敘事溢價,同時擁有基本面作為安全網。 |

純粹由情感驅動的meme邏輯是:價值 = 關注度;一旦沒有人再談論它,流動性就會立即枯竭,價格就會跌至零。

我的很多朋友也是鏈上P技能交易員。他們通過不斷感知鏈上情緒、監控社交媒體內容的受歡迎程度並管理倉位,能夠在“愚人否認期”(指加密貨幣投機交易)獲得穩定的利潤。

然而,這種鏈掃描需要耗費我大量的時間和精力,這對於像我這樣的懶人來說實在太難了。所以最近很多關於中國加密貨幣的帖子都會用到“我在這裡!”、“媽媽,我愛你!”、“媽媽!”之類的短語。

雖然我們都在同一個圈子裡,而且我早就看到了這一點,但我不會貿然加入,因為我知道自己的侷限;那種生活不適合我。

隨著機構的參與,以商業為導向的模因的邏輯變為:價值 = 關注度 + 最低價值(收入)

假設一個人工智能算力項目通過MEME發行了自己的代幣。當代幣價格跌至一定水平時,該項目獲得的算力租賃收入(現金流)將觸發代幣回購和銷燬。

這種類型的加密貨幣在牛市中會經歷爆炸式增長,類似於MEME (由敘事驅動),在熊市中表現出韌性,類似於藍籌股(通過回購),有點像“槓桿可轉換債券”。

我未來尋找的項目是那些擁有真正的底層業務運營,在SOL平臺上推出,利用 SOL 的高頻結算和表情包的病毒式傳播,逐漸成為機構和散戶投資者都喜愛的項目。

然而,以上假設均基於G的視角,這至少存在兩個風險:

首先,如果 Firedancer 出現重大漏洞或延遲,Solana 所說的“金融級應用程序”的說法將變得毫無意義。

其次,它低估了散戶投資者對市場情緒的依賴程度,並誤判了投機性概念。雖然其邏輯本身並非錯誤,但這種轉變的速度卻更成問題。

在SOL上湧現的新梗圖中,有多少是炒作驅動,又有多少是真正出於商業考量?至少在我看來,那些受FOMC情緒影響而入市的散戶投資者不太可能在短期內改變主意,而且他們永遠不會消失。

同樣地,按照這種邏輯,我確定了一些值得關注的關鍵項目。

已實施的關鍵項目:

- PayFi(支付即金融):代表性項目包括 Helius 和Solana Pay。它們利用 Solana 的低延遲特性,將跨境貿易中法定貨幣的結算成本降低至萬分之一。

- RWA(真實資產代幣化):Ondo Finance:將美國國債收益率引入鏈上。

- LST 和流動性質押:Jito (JTO):通過控制 MEV 分配的權重,Jito 有效地在Solana上扮演著“中央銀行”和“清算所”的雙重角色。

- 去中心化計算能力交易:Render (RNDR):隨著人工智能支出達到頂峰,企業需要更便宜的分佈式計算能力,而 Render 在Solana上的結算效率是其核心競爭優勢。

此外,您還可以查看 BONK、JUP、ai16z 和 aixbt。

以上觀點均引自Ace。

研究報告系列:

Messari 2026 年加密貨幣論題:為什麼投機已不再足夠(第一部分)

〈 Galaxy Research 2026: Bitcoin, Solana, and Value Capture-1 〉這篇文章最早發佈於《 CoinRank 》。