「木頭姐」眼中的 AI、比特幣、RWA 與 DeFi。

撰文:ARK Invest

編譯:Saoirse,Foresight News

編者按:本文選編自「木頭姐」Cathie Wood 旗下 ARK Invest 發佈的旗艦報告《Big Ideas 2026》。原文覆蓋 AI、區塊鏈、生物科技、太空探索等 13 個核心創新趨勢,由於內容過長,本文將重點編譯加密貨幣與 AI 兩大板塊內容。以下是編譯內容:

創新加速:技術融合開啟經濟增長新拐點

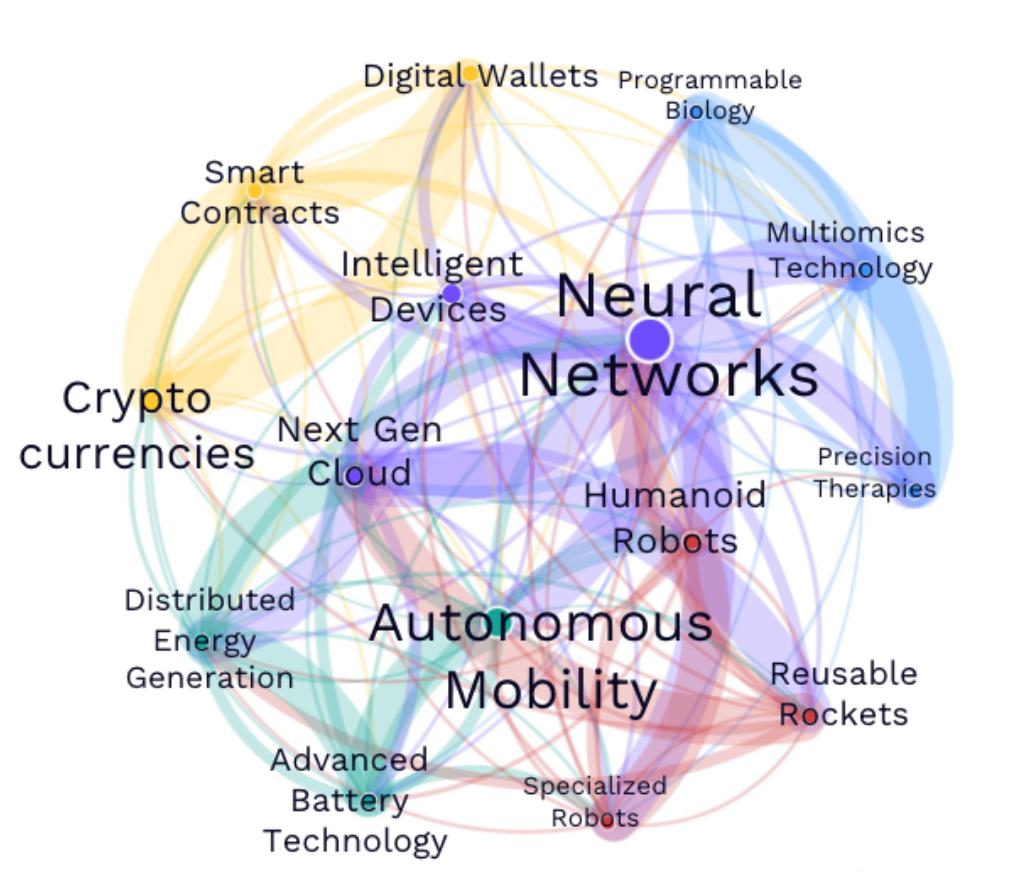

五大創新平臺協同示意圖 —— 以網狀結構呈現 AI、區塊鏈、機器人、儲能、多組學的相互賦能關係,箭頭標註關鍵聯動場景

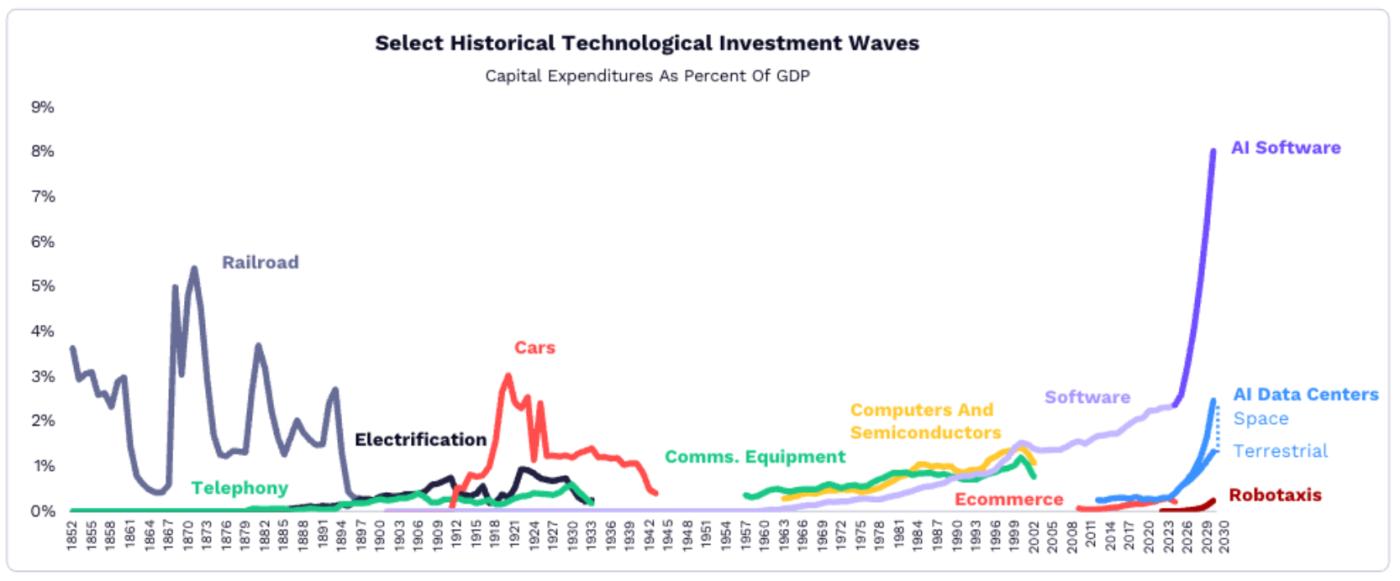

當前,AI、區塊鏈、機器人技術、儲能、多組學技術五大創新平臺深度聯動,某一領域突破即可賦能其他方向 —— 如可重複使用火箭搭載 AI 芯片支撐下一代雲計算,數字錢包中的多組學數據加速精準療法研發。2025 年技術融合強度增長 35%,AI 為核心賦能者,機器人與可重複使用火箭等催化作用凸顯,儲能、智能合約也成為關鍵支撐。同時,太空計算正破解地面算力瓶頸(成本或低 25%、火箭需求或增 60 倍),創新領域投資佔 GDP 比重已接近鐵路時代峰值,AI 軟件、數據中心、太空探索成增長引擎。

歷史技術浪潮投資佔 GDP 比重對比。藍色柱狀圖顯示當前創新時代佔比達 4.5%,接近鐵路時代峰值(5%),超越汽車與計算機時代

以下是核心創新領域解析:

人工智能:重塑全行業的核心引擎

AI 基礎設施:定義下一代雲計算

- 需求爆發:2024 年 12 月至 2026 年 1 月,OpenRouter(一個整合多個大型語言模型的 API 平臺)的 AI 計算需求增長 25 倍;推理成本(AI 模型處理數據的成本)在過去一年下降超 99%,推動企業與消費者對 AI 的廣泛採用。

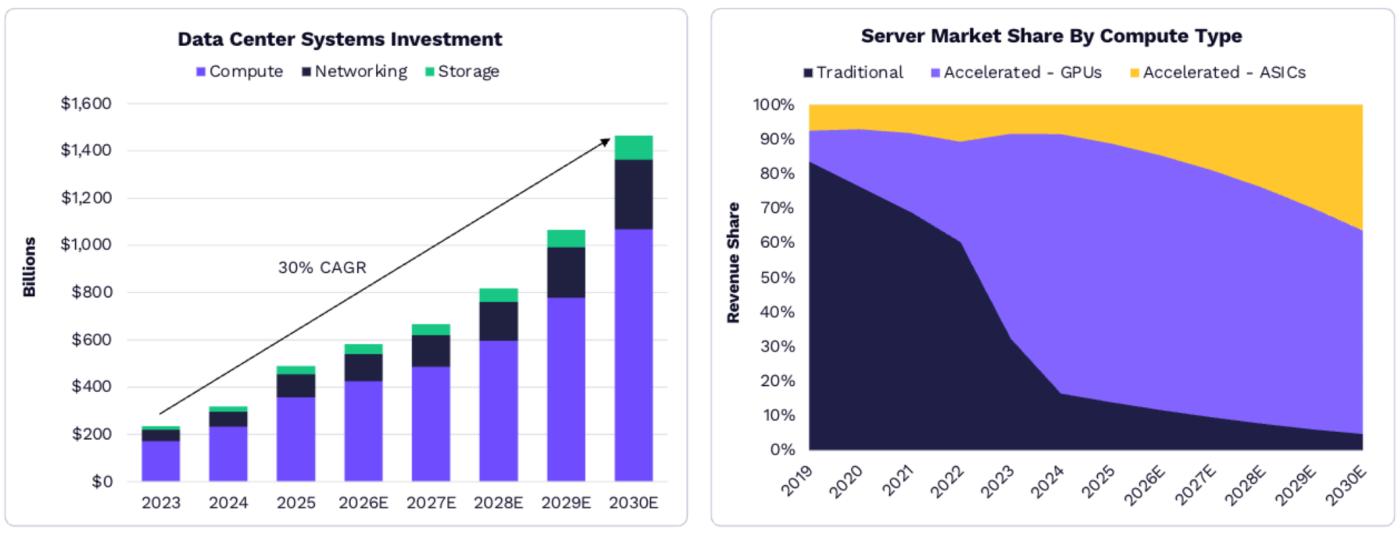

- 數據中心投資激增:2025 年全球數據中心繫統投資達 5000 億美元,是 2012-2023 年平均水平的 2.5 倍,預計 2030 年將增至 1.4 萬億美元,年複合增長率達 29%。

左圖為 2025-2030 年全球數據中心投資增長;右圖為按計算類型劃分的服務器市場份額

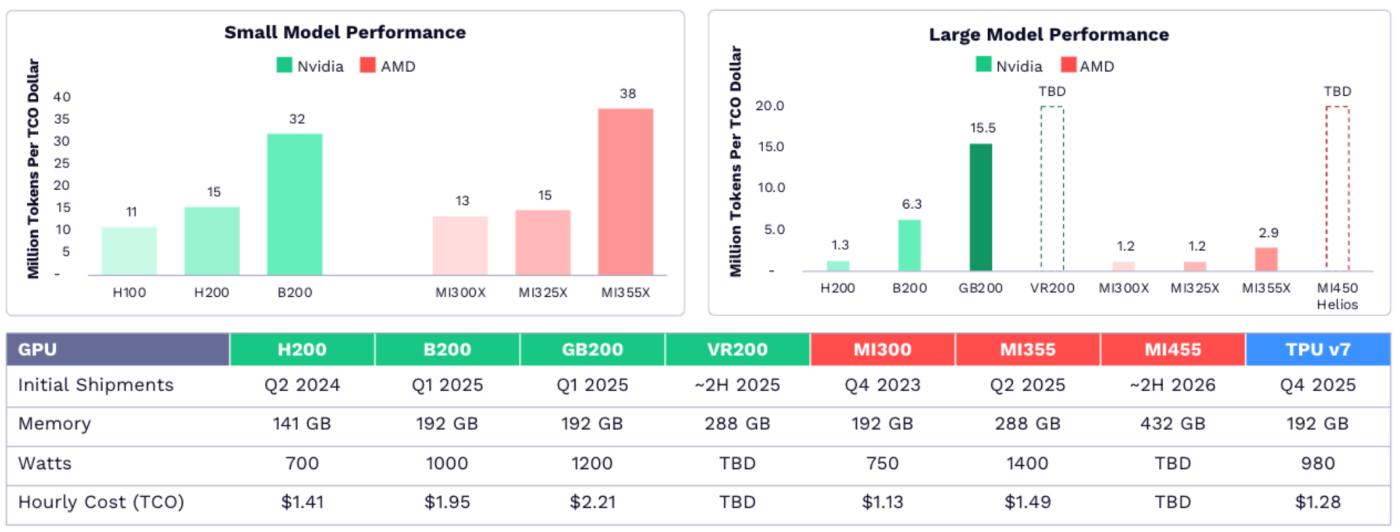

競爭格局變化:英偉達(Nvidia)憑藉早期在 AI 芯片設計、軟件和網絡領域的佈局,佔據 85% 的 GPU 市場份額,但 AMD、谷歌等競爭對手在小模型推理等領域已逐步追平;未來,博通(Broadcom)、亞馬遜安納普爾納實驗室(Annapurna Labs)等設計的專用集成電路(ASICs),有望在成本敏感型計算場景中搶佔更多市場份額。

2025 年 AI 芯片市場份額 —— 表中,綠色代表英偉達、紅色代表 AMD、藍色代表谷歌

AI 消費操作系統:變革商業與交易

- 用戶交互範式轉移:AI 模型正成為互聯網新底層架構,用戶與 AI 代理(而非傳統應用)的交互日益頻繁,AI 的普及速度遠超互聯網。例如,AI 聊天機器人在智能手機用戶中的滲透率,較早期互聯網在 PC 用戶中的滲透率提升更快。

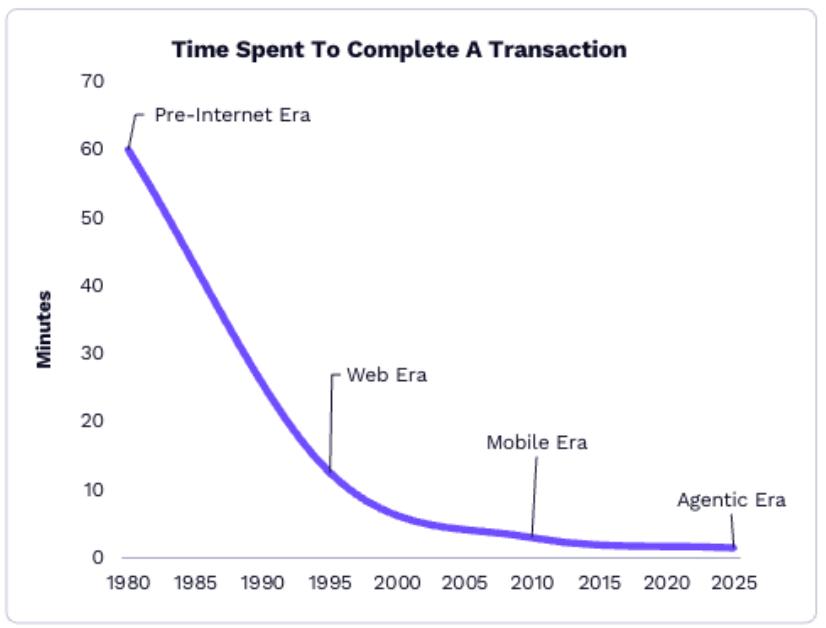

- 交易效率飛躍:AI 採購代理大幅壓縮消費決策流程,從互聯網前時代完成一次購買需 1 小時,縮短至 AI 時代的約 90 秒。Anthropic 的開源模型上下文協議(MCP)和 OpenAI 的代理商業協議(ACP),正推動 AI 實現無縫信息獲取與安全交易。

不同時代消費決策時長對比 —— 時間軸從左到右為互聯網前時代(1980s)、Web 時代(2000s)、移動時代(2010s)、AI 時代(2025),標註時長 60 分鐘→15 分鐘→5 分鐘→1.5 分鐘

市場規模預測:2030 年,AI 代理促成的在線消費規模有望突破 8 萬億美元,佔全球在線消費總額的 25%;AI 搜索流量佔比將從 2025 年的 10% 升至 65%,相關廣告支出年增速約 50%,預計 2030 年 AI 介導的消費相關收入(廣告、線索生成等)將達 9000 億美元。

AI 生產力:釋放經濟潛在價值

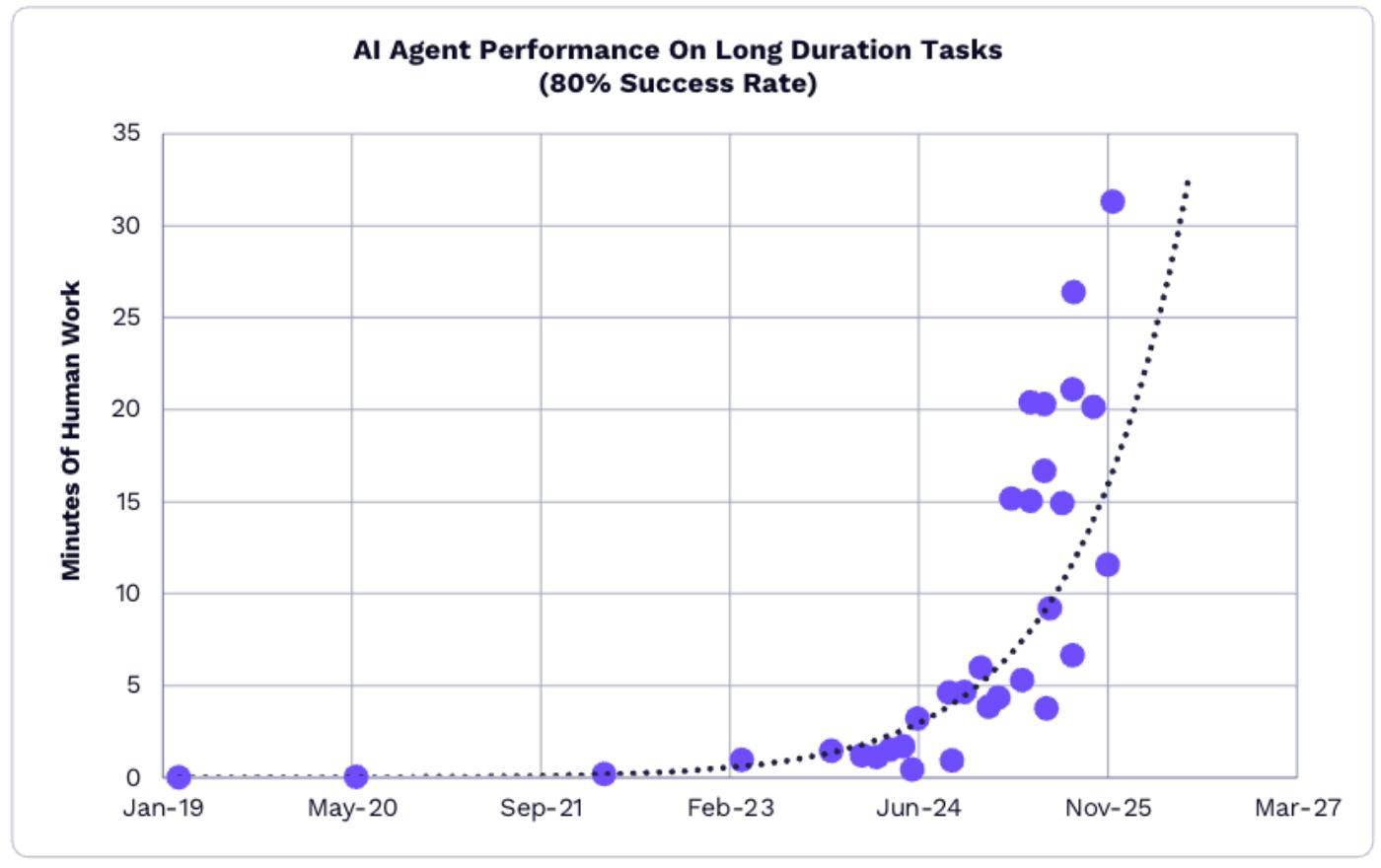

- AI 能力持續升級:2025 年,AI 代理可穩定完成的任務時長從 6 分鐘提升至 31 分鐘,效率增長 5 倍;以美國知識工作者為例,使用 ChatGPT 每天可節省 50 分鐘,訂閱成本回收期僅半天。

2024-2025 年 AI 代理任務時長增長

- 成本指數級下降:AI 模型成本在多領域呈指數級下滑,2025 年 4 月至 12 月,軟件開發相關 AI 模型的成本從每百萬代幣 3.5 美元降至 0.32 美元,降幅達 91%。

- 全球競爭與經濟影響:美國在 AI 模型性能上領先中國約 6 個月,但中國在開源模型領域佔據優勢(全球性能前十的開源模型中佔 8 個)。若企業廣泛應用 AI 提升知識工作者效率,2025-2030 年全球軟件支出增速可能從過去十年的 14% 升至 19%-56%,長期有望釋放 117 萬億美元的經濟價值。

區塊鏈與數字資產:重構金融與資產體系

比特幣:引領新資產類別的發展

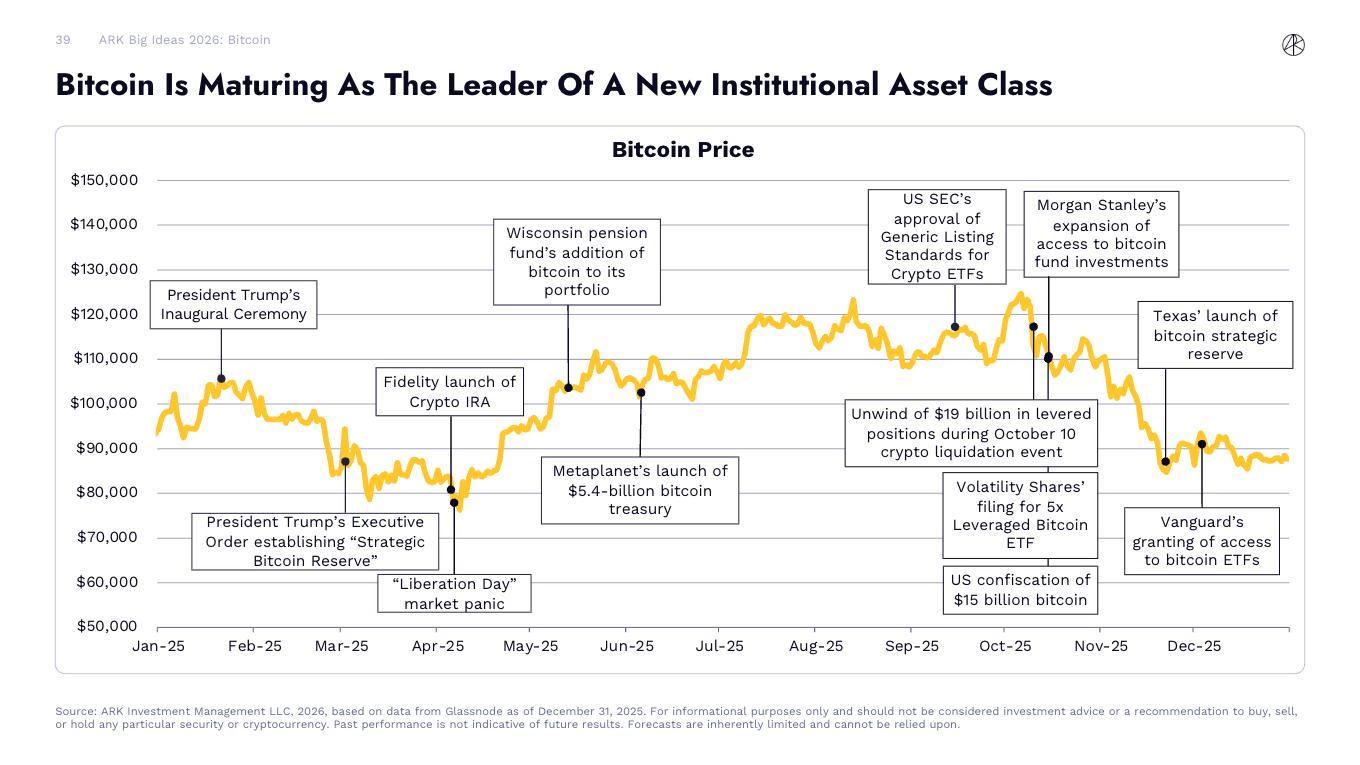

比特幣日趨成熟,成為新機構資產類別的核心

2025 年,比特幣價格呈現波動上升趨勢,期間關鍵事件不斷推動其機構化進程:美國證券交易委員會(SEC)批准通用加密貨幣交易所交易基金(ETF)上市標準,摩根士丹利向客戶開放比特幣基金投資權限,威斯康星州養老金將比特幣納入投資組合,得克薩斯州推出比特幣戰略儲備,富達上線加密貨幣個人退休賬戶(IRA),特朗普總統在就職典禮期間簽署行政令設立「戰略比特幣儲備」等。儘管 10 月 10 日曾出現 190 億美元槓桿倉位清算的市場波動,但比特幣整體展現出更強的抗風險能力。

2025 年 1 月 - 12 月比特幣價格走勢,標註關鍵事件節點

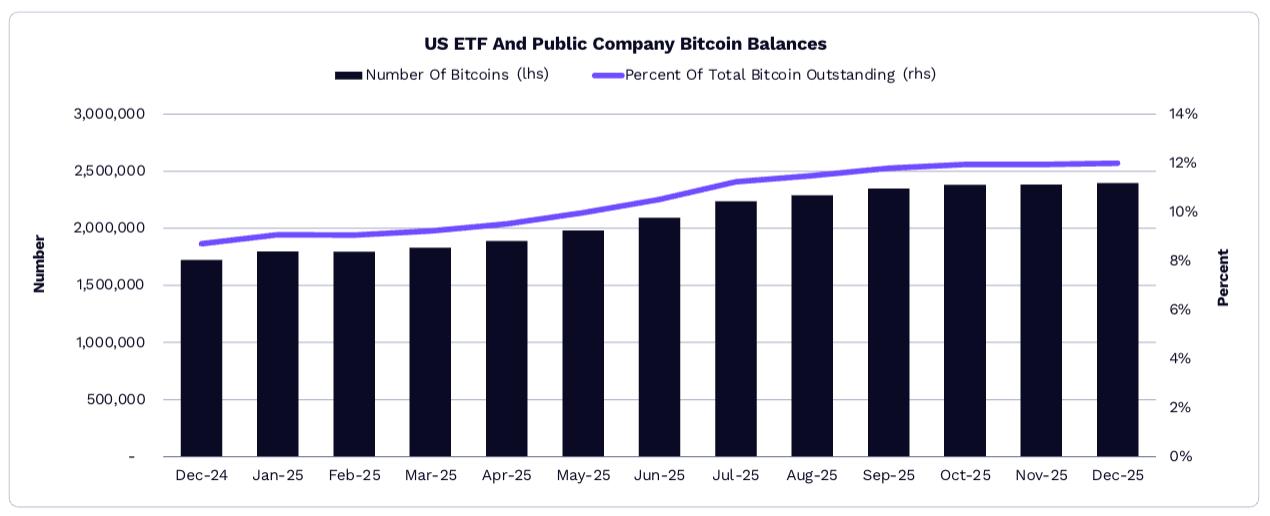

美國 ETF 與上市公司持有比特幣佔比達 12%

2025 年,美國比特幣 ETF 持倉量從約 112 萬枚增長 19.7% 至 129 萬枚,上市公司比特幣持倉量從約 59.8 萬枚增長 73% 至 109 萬枚。受此推動,ETF 與上市公司持有的比特幣佔總流通供應量的比例從 8.7% 提升至 12%,表明機構投資者對比特幣的認可程度持續加深。

2024 年 12 月 - 2025 年 12 月美國 ETF 與上市公司比特幣持倉量及佔總供應量比例變化

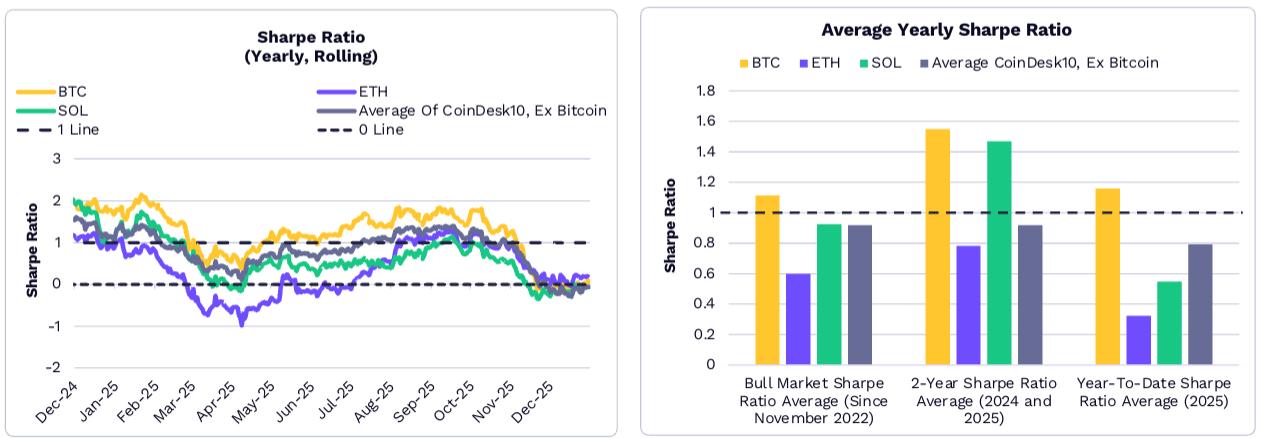

比特幣風險調整後收益長期領先

長期來看,比特幣的年化風險調整後收益(夏普比率)超過了整體加密貨幣市場。2025 年大部分時間裡,比特幣的風險調整後收益超過了 ETH、SOL 以及 CoinDesk 10 指數中其他 9 種成分幣。自 2022 年 11 月(本輪週期低點)、2024 年初及 2025 年初以來,比特幣的年均夏普比率也均高於上述加密貨幣。

左圖為 2024 年 12 月 - 2025 年 12 月比特幣與其他加密貨幣的滾動年化夏普比率;右圖為不同時間段(2025 年、2024-2025 年、2022 年 11 月至今)的年均夏普比率對比。

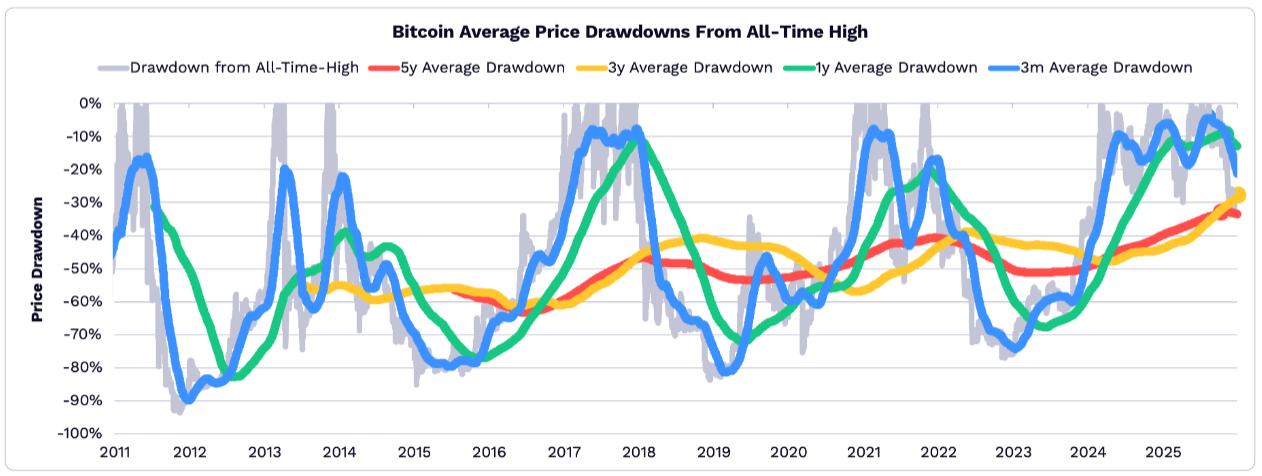

2025 年比特幣價格回撤幅度創歷史新低

隨著比特幣避險資產屬性逐漸增強,其波動性持續降低。2025 年,從 5 年、3 年、1 年和 3 個月四個時間維度來看,比特幣價格相對於歷史高點的平均回撤幅度均低於歷史水平,成為歷史上各時間維度回撤幅度最淺的一年。

比特幣 2030 年預測:假設調整但整體展望穩定

ARK 對 2030 年比特幣市值的預測整體保持穩定,但對兩項核心假設進行了調整:

- 「數字黃金」目標市場規模(TAM):2025 年黃金市值飆升 64.5%,帶動比特幣「數字黃金」定位的目標市場規模增長 37%,從約 18 萬億美元升至 24.4 萬億美元;

- 「新興市場避險資產」滲透率:由於發展中國家對穩定幣的採用速度遠超預期,比特幣在該場景的預測滲透率下降 80%,從原有的 0.5%-6% 降至 0.1%-1.3%。

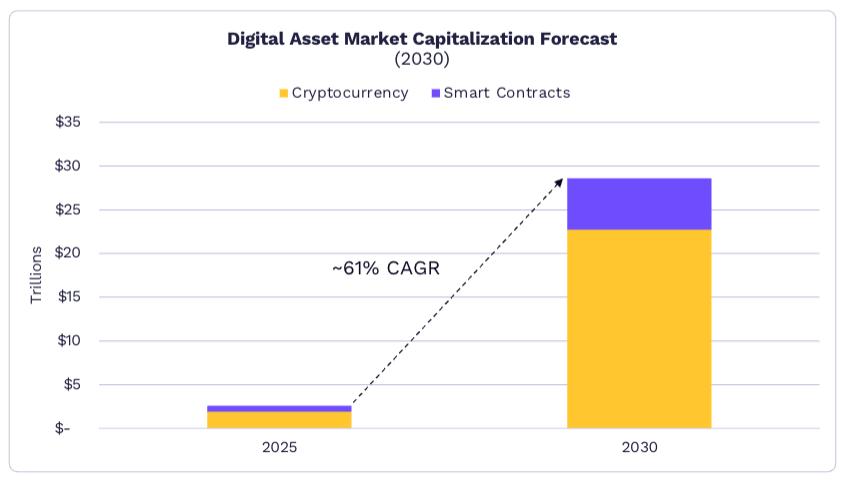

即便如此,ARK 仍預計 2030 年全球數字資產市場規模將達 28 萬億美元,其中比特幣有望佔據 70% 份額,市值約 16 萬億美元,年複合增長率約 63%。

代幣化資產:推動數萬億美元資產走向區塊鏈

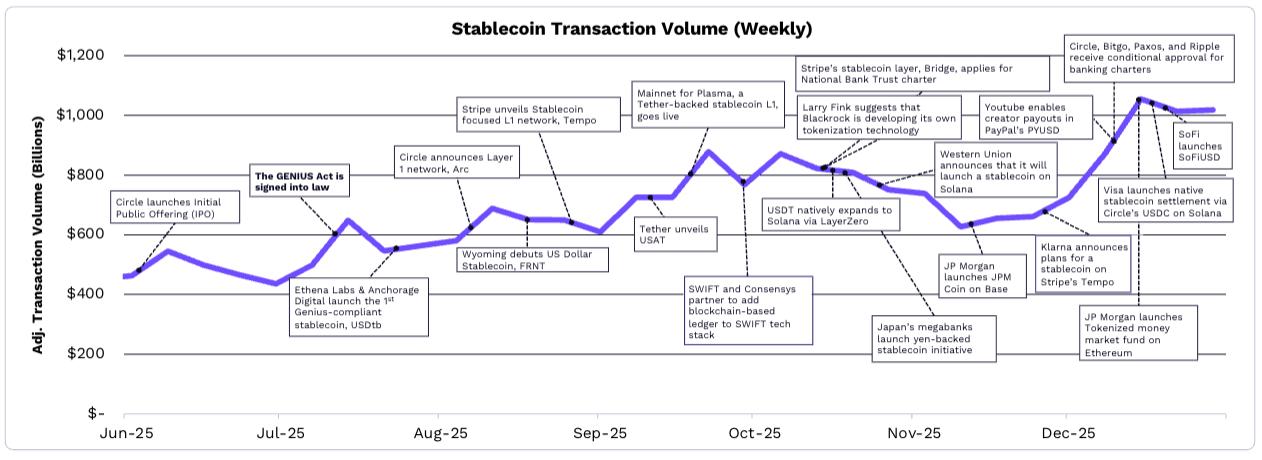

《GENIUS 法案》推動機構加速佈局

《GENIUS 法案》的出臺為穩定幣與資產代幣化提供了明確監管框架,直接推動穩定幣交易活躍度創下歷史新高。多家企業與機構紛紛宣佈相關舉措:Circle、BitGo、Paxos、Ripple 獲得有條件銀行牌照;Stripe 推出專注穩定幣的 Layer1 區塊鏈「Tempo」並申請國家銀行信託牌照;Tether 支持的穩定幣 Layer1 區塊鏈「Plasma」主網上線;貝萊德披露自研代幣化平臺計劃;YouTube 支持創作者通過 PayPal 的 PYUSD 穩定幣收款;摩根大通在 Base 區塊鏈上推出 JPM Coin 等。

2025 年 6 月 - 12 月穩定幣周度調整後交易量(剔除礦工可提取價值與交易所內交易)

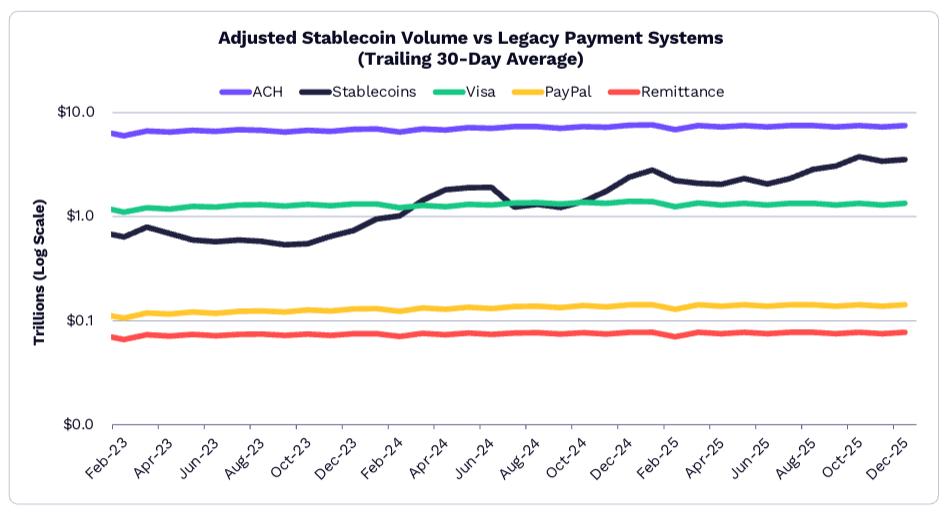

穩定幣交易量遠超多數傳統支付系統

2025 年 12 月,穩定幣調整後交易量的 30 日均值達 3.5 萬億美元,是 PayPal、匯款業務與 Visa 交易量總和的 2.3 倍。其中,Circle 的 USDC 佔據約 60% 的調整後交易份額,Tether 的 USDT 佔比約 35%。2025 年,穩定幣總供應量從 2100 億美元增長 50% 至 3070 億美元,USDT 與 USDC 分別佔 61% 和 25%;Sky Protocol 是除二者外唯一市值超 10 億美元的穩定幣,PayPal 的 PYUSD 市值則增長超 6 倍至 34 億美元。

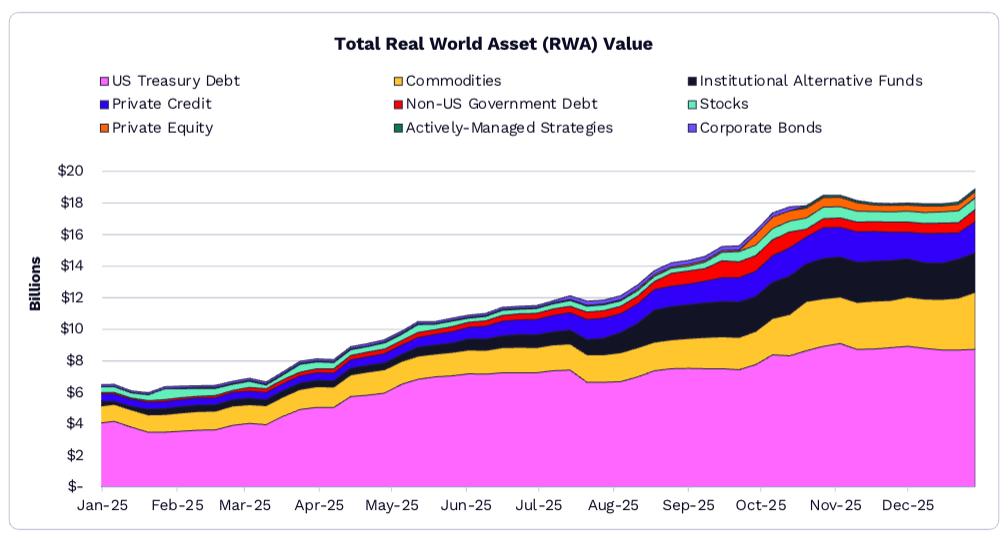

代幣化現實資產(RWA)2025 年增長 208%

以美國國債和大宗商品為核心,2025 年全球代幣化現實資產(RWA)市值從 61 億美元增至 189 億美元,增幅達 208%。具體來看:

- 美國國債:總代幣化規模達 90 億美元,貝萊德 17 億美元的 BUIDL 貨幣市場基金佔比 20%;

- 大宗商品:Tether 的 XAUT(代幣化黃金)與 Paxos 的 PAXG(代幣化黃金)市值分別達 18 億和 16 億美元,合計佔代幣化大宗商品市場的 83%;

- 股票:代幣化公開股票規模接近 7.5 億美元,逐步成為資產代幣化的新增長點。

2025 年 1 月 - 12 月各品類代幣化現實資產(RWA)市值變化(含美國國債、大宗商品、私募信貸等)。

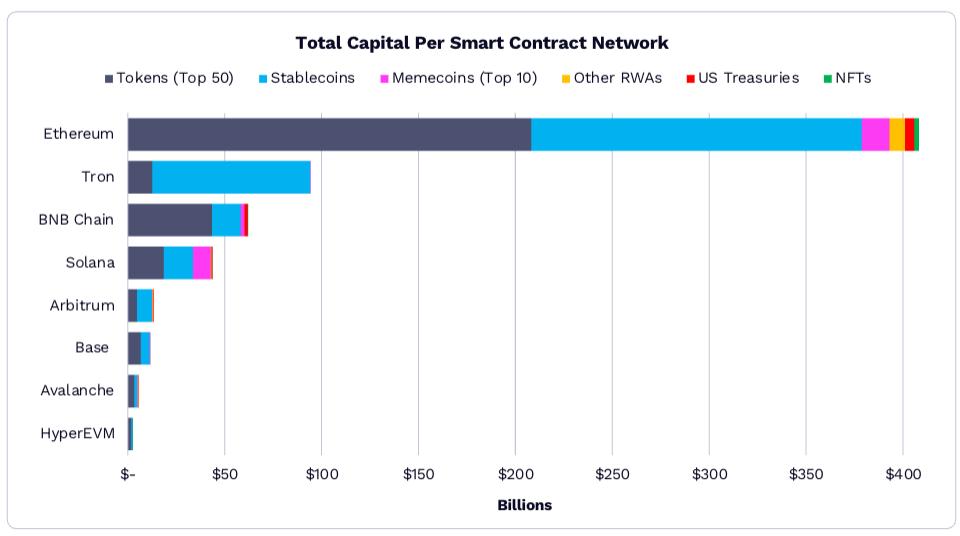

以太坊仍是鏈上資產首選區塊鏈

截至 2025 年底,以太坊鏈上資產規模已超 4000 億美元,在智能合約區塊鏈中佔據絕對主導地位。從資產結構來看:在 8 大主流智能合約區塊鏈中,有 7 家的「前 50 大代幣 + 穩定幣」佔比達 90%;Solana 是唯一例外,其 Meme 幣佔比達 21%,其他區塊鏈該比例均低於 3%。未來,現實資產代幣化有望成為增長最快的品類之一,而當前大量線下資產尚未上鍊,為區塊鏈行業提供了廣闊增長空間。

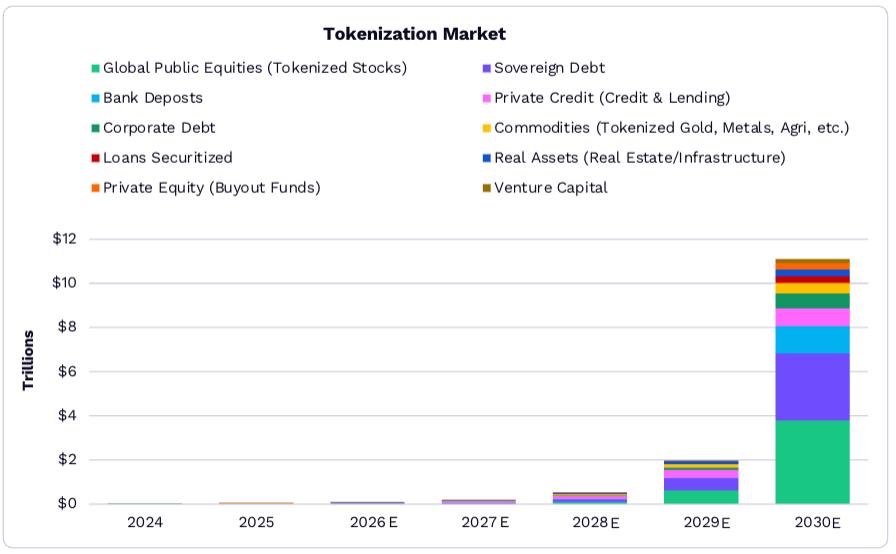

2030 年全球代幣化資產規模將突破 11 萬億美元

ARK 研究顯示,2025-2030 年,代幣化資產規模將從 190 億美元增至 11 萬億美元,佔全球金融資產的比例達 1.38%。從品類來看,當前以主權債務(如美國國債)為主導,但未來銀行存款與全球公開股票的上鍊比例將顯著提升,成為驅動代幣化市場增長的核心動力。ARK 認為,監管清晰度提升與機構級基礎設施完善,將是推動資產代幣化大規模落地的關鍵前提。

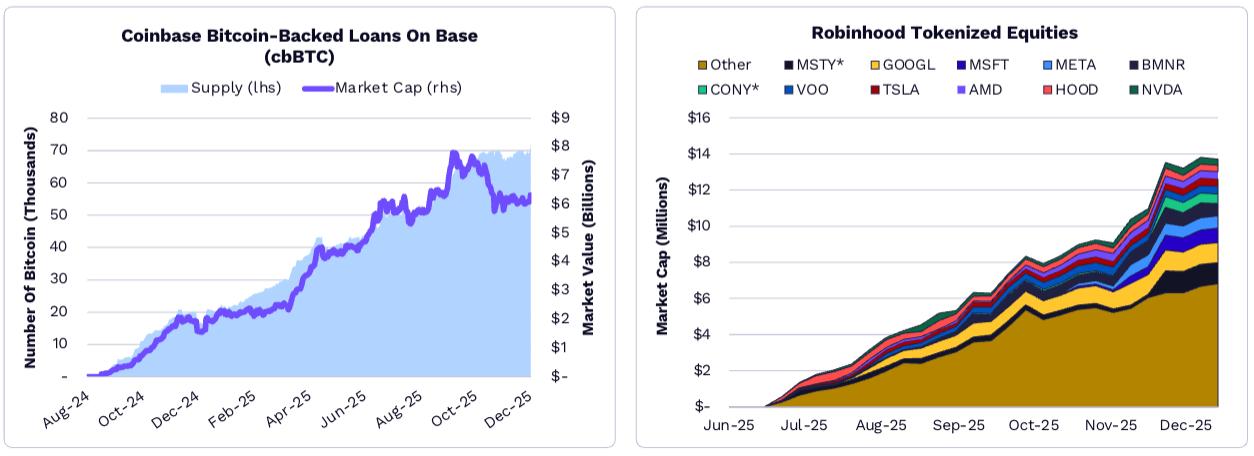

傳統企業加速搭建鏈上基礎設施

傳統金融與科技企業紛紛推出專屬鏈上基礎設施,以支撐自身代幣化業務:Circle 推出 Layer 1 區塊鏈「Arc」,Coinbase 上線 Base 區塊鏈與 cbBTC(比特幣錨定代幣),Kraken 推出「Ink」網絡,OKX 開發「X Layer」,Robinhood 打造「Robinhood Chain」,Stripe 推出「Tempo」等。這些平臺主要用於支持比特幣質押貸款、代幣化股票與 ETF、穩定幣支付通道等業務,例如 Coinbase 在 Base 上推出的比特幣質押貸款業務,2025 年底供應量已超 8 萬枚比特幣;Robinhood 的代幣化股票(如 GOOGL、MSFT、NVDA 等)市值在 2025 年 6 月 - 12 月間快速增長,部分標的市值超 1 億美元。

DeFi 應用:構建數字資產增長引擎

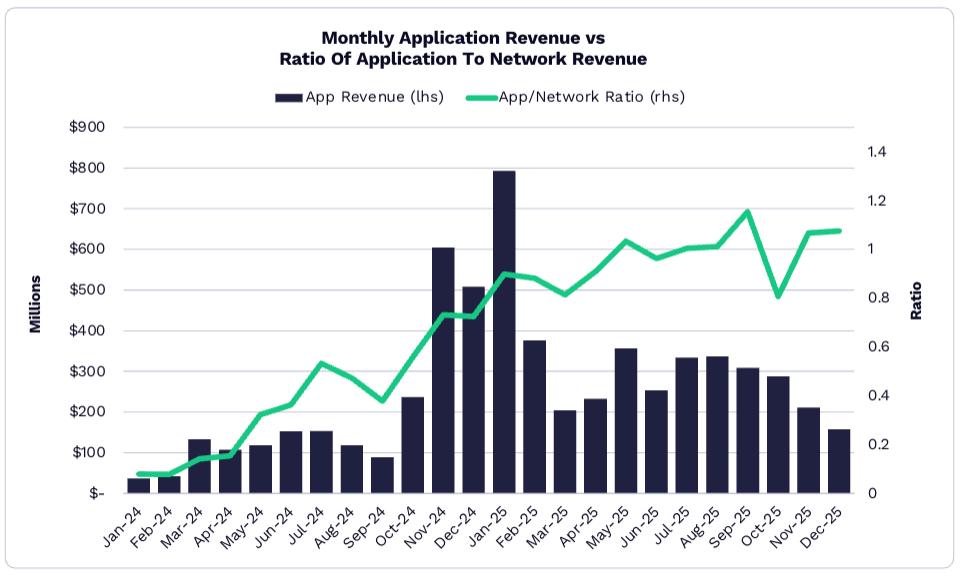

數字資產價值捕獲嚮應用端轉移

去中心化金融(DeFi)的價值分配格局正發生顯著變化:區塊鏈網絡逐漸成為「基礎設施」,用戶經濟與利潤空間嚮應用端傾斜。2025 年,以 Hyperliquid、Pump.fun、PancakeSwap 為代表的 DeFi 應用,總營收達 38 億美元,創歷史新高;其中 1 月營收佔全年 20%,成為歷史上 DeFi 應用單月營收最高的月份。截至 2025 年底,已有 70 個 DeFi 應用與協議的月均收入(MRR)超 100 萬美元,應用端成為 DeFi 生態的核心價值載體。

2024 年 11 月 - 2025 年 12 月 DeFi 應用月營收與「應用 / 網絡收入比率」變化,顯示應用端收入佔比持續提升。

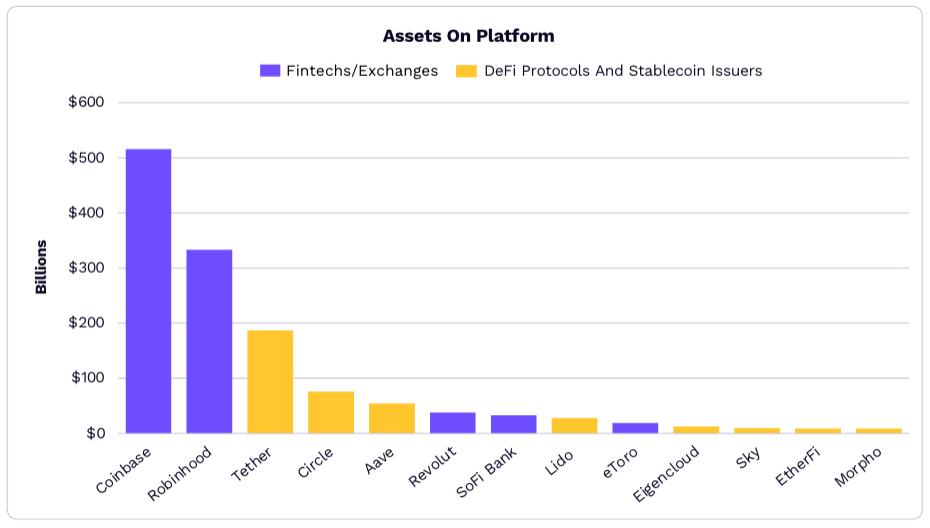

DeFi 與穩定幣發行商資產規模逼近傳統金融科技

傳統金融科技平臺與加密原生平臺的資產規模差距正不斷縮小,預示著傳統金融與鏈上金融基礎設施的融合趨勢。具體來看,DeFi 協議(如流動性質押、借貸平臺)正吸引大量機構資金入場,規模快速擴張:截至 2025 年底,前 50 大 DeFi 平臺的鎖倉總價值(TVL)均超 10 億美元,前 12 大平臺 TVL 均超 50 億美元,部分頭部平臺(如 Lido、Aave)的資產規模已接近 Coinbase、Robinhood 等傳統金融科技公司。

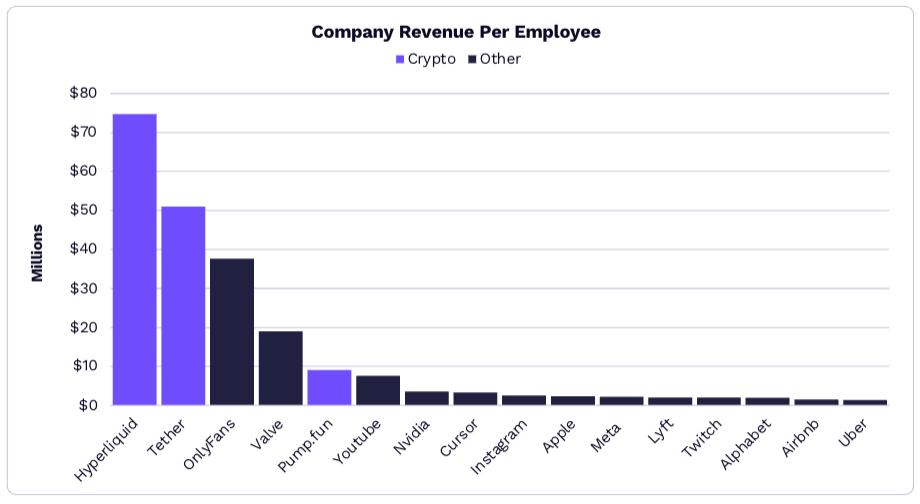

Hyperliquid、Tether 等企業人效全球領先

2025 年,部分 DeFi 與穩定幣企業展現出極高的運營效率,成為全球「人均營收」最高的企業群體之一:Hyperliquid 僅用不到 15 名員工,年營收超 8 億美元;Tether 憑藉穩定幣發行與交易手續費,以少量員工實現數十億美元營收;Pump.fun 的人均營收也遠超傳統金融與科技公司。這類鏈上企業通過自動化智能合約與去中心化治理,大幅降低人力成本,重新定義了「企業生產力」標準。其中,永續合約、穩定幣、 meme 幣是當前最具產品市場契合度(PMF)的鏈上垂直領域,用戶與資金吸引力持續領先。

2025 年 Hyperliquid、Tether 等加密企業與 OnlyFans、Nvidia、Meta 等傳統企業的人均營收對比。

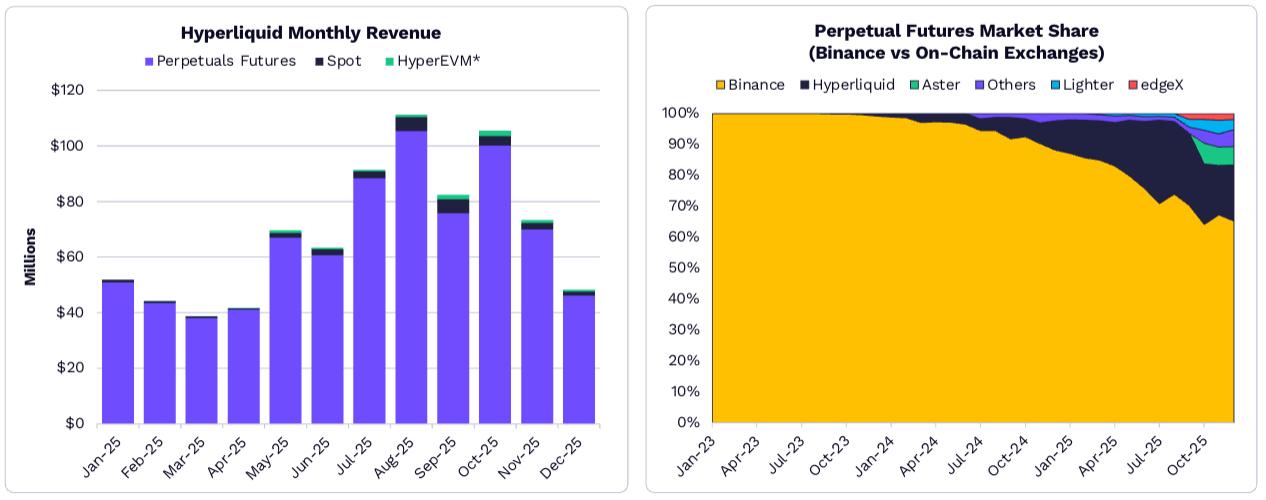

DeFi 衍生品搶佔幣安永續合約市場份額

以 Hyperliquid 為代表的 DeFi 衍生品平臺,正從中心化交易所(如幣安)手中搶佔永續合約市場份額。2025 年,Hyperliquid 的月營收從 1 月的約 500 萬美元增長至 12 月的超 1 億美元,永續合約交易量佔全球市場的比例從不足 1% 提升至 8%;同期,幣安的永續合約市場份額從 85% 降至 70% 以下,Aster、Lighter 等其他 DeFi 衍生品平臺也實現份額增長。這一趨勢表明,用戶對「無需信任中介、資產自主掌控」的衍生品交易需求顯著提升,DeFi 在交易體驗與成本上的優勢逐漸凸顯。

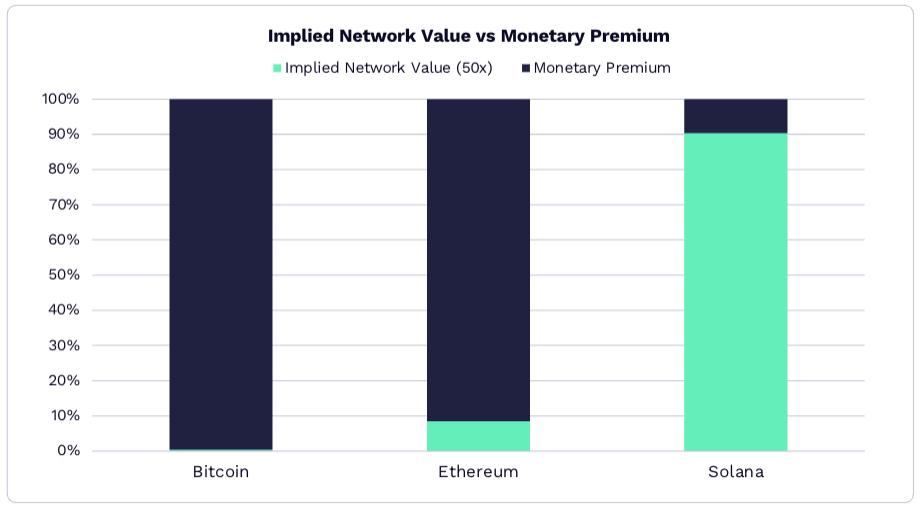

Layer1 區塊鏈向「貨幣資產」轉型

Layer1 區塊鏈(如比特幣、以太坊、Solana)的價值邏輯正從「收入驅動」轉向「貨幣屬性驅動」:通過 50 倍高增長營收倍數測算,以太坊超 90% 的市值源於其「貨幣溢價」(作為鏈上價值存儲與交換媒介的屬性),而非網絡收入;Solana 儘管 2025 年產生 14 億美元網絡收入,但其 90% 的市值仍由貨幣屬性支撐。ARK 認為,未來僅有少數數字資產能保留貨幣屬性,成為高流動性的價值存儲工具,其餘資產將更多依賴實際應用場景的收入支撐估值。

DeFi 協議的創新方向:模塊化與跨鏈協同

隨著用戶對複雜金融場景需求的提升,DeFi 協議正朝著「模塊化架構」與「跨鏈協同」方向創新。

- 模塊化設計:頭部 DeFi 項目開始拆解核心功能(如交易、清算、質押),形成可組合的「模塊組件」。例如,Aave 推出「模塊化借貸框架」,允許開發者自定義抵押品類型、利率模型與清算規則,適配不同場景(如 NFT 抵押借貸、跨鏈資產質押);Uniswap V5 引入「自定義手續費模塊」,支持項目方針對特定交易對設置差異化費率,提升做市商收益。這種設計大幅降低了 DeFi 應用的開發門檻,2025 年基於模塊化組件搭建的長尾協議數量增長超 3 倍。

- 跨鏈協同深化:Layer 0 協議(如 Cosmos、Polkadot)與跨鏈橋(如 LayerZero、Avalanche Bridge)的成熟,推動 DeFi 資產在不同區塊鏈間的流動效率提升。2025 年,跨鏈 DeFi 交易佔比從 15% 升至 32%,其中「以太坊 - Solana」「以太坊 - Base」跨鏈交易規模最大。例如,用戶可在以太坊存入 USDC,通過 LayerZero 將其跨鏈至 Solana,在 Pump.fun 參與 meme 幣交易,再通過跨鏈橋將收益轉回以太坊,整個過程耗時從 1 小時縮短至 5 分鐘內,手續費降低 60%。

機構資金入場重塑 DeFi 生態

2025 年,機構投資者對 DeFi 的參與度顯著提升,從「觀望試探」轉向「主動佈局」,主要呈現三大趨勢:

- 流動性質押成為切入點:傳統資管機構(如貝萊德、富達)通過合規流動性質押平臺(如 Lido、Coinbase Prime)參與以太坊、Solana 等資產的質押,獲取穩定收益。2025 年,機構主導的流動性質押規模從 50 億美元增至 350 億美元,佔全市場流動性質押規模的 42%。例如,貝萊德在 Lido 上質押的以太坊超 200 萬枚,成為 Lido 第三大質押方。

- 定製化 DeFi 產品需求增長:機構客戶對「低波動、高合規」的 DeFi 產品需求上升,推動協議推出專屬解決方案。例如,Aave 為家族辦公室設計「隔離式借貸池」,僅允許合規資產(如 USDC、代幣化國債)作為抵押品,且設置 1.5 倍抵押率上限,降低清算風險;Curve 推出「機構級穩定幣兌換池」,提供零滑點、低手續費的大額兌換服務,滿足機構日均數百萬美元的資金調配需求。

- 合規工具與審計體系完善:為吸引機構資金,DeFi 協議加強合規建設,例如接入 Chainalysis、Elliptic 等鏈上監控工具,定期接受四大會計師事務所(如普華永道)的智能合約審計,部分協議還獲得美國 MSB(貨幣服務業務)牌照。2025 年,通過合規審計的 DeFi 協議數量增長 2.5 倍,機構資金在 DeFi 的鎖倉佔比從 8% 提升至 21%。

DeFi 面臨的挑戰與監管應對

儘管 DeFi 發展迅速,但仍面臨技術風險、監管不確定性與用戶門檻三大挑戰:

- 技術風險持續暴露:2025 年,DeFi 協議因智能合約漏洞、閃電貸攻擊導致的損失達 12 億美元,雖較 2024 年下降 30%,但高風險事件仍頻發。例如,某去中心化交易所因「權限控制漏洞」被黑客盜取 1.8 億美元資產,凸顯代碼安全的重要性。為此,行業加速推進「形式化驗證」技術應用,2025 年採用該技術的 DeFi 協議佔比從 20% 升至 55%,漏洞發生率降低 70%。

- 監管框架逐步清晰:全球主要經濟體開始針對 DeFi 出臺監管規則,核心聚焦「分類監管」與「責任界定」。例如,美國 SEC 將 DeFi 協議分為「交易平臺」「借貸平臺」「資產管理平臺」,分別適用不同監管要求;歐盟《加密資產市場法案》(MiCA)要求 DeFi 協議運營方註冊為「加密資產服務提供商」(CASP),披露風險信息並接受監管審查。監管的明確化雖增加了合規成本,但也減少了市場不確定性,2025 年符合監管要求的 DeFi 協議用戶留存率較不合規協議高 40%。

- 用戶門檻仍需降低:當前 DeFi 操作仍依賴錢包、私鑰管理等技術細節,普通用戶難以掌握。2025 年,行業推出「簡化版 DeFi 入口」,例如 Coinbase Wallet 內置「一鍵質押」功能,用戶無需手動切換區塊鏈,即可參與不同鏈上的質押項目;MetaMask 推出「自然語言交互」功能,用戶通過輸入「將 100 USDC 存入 Aave 獲取收益」,系統自動完成鏈上操作,大幅降低使用門檻。這類工具推動 DeFi 月活用戶(MAU)在 2025 年增長 80%,其中非技術背景用戶佔比從 35% 升至 58%。

2030 年 DeFi 市場規模預測

ARK 預計,2025-2030 年,DeFi 行業總營收將從 38 億美元增長至 450 億美元,年複合增長率達 65%,主要增長動力來自三大領域:

- 衍生品交易:永續合約、期權等 DeFi 衍生品將持續搶佔中心化交易所份額,2030 年 DeFi 衍生品交易量佔比有望從 2025 年的 8% 升至 35%,營收達 220 億美元;

- 機構級服務:針對傳統機構的定製化 DeFi 服務(如合規質押、跨鏈資金管理)將成為新增長點,2030 年相關營收達 150 億美元;

- 長尾場景滲透:DeFi 在微金融(如跨境小額匯款)、供應鏈金融(如代幣化應收賬款)等場景的應用將逐步落地,2030 年貢獻 80 億美元營收。

同時,ARK 強調,DeFi 的長期發展將依賴「技術安全」「監管合規」與「用戶體驗」的協同提升,只有解決這三大核心問題,才能實現從「小眾市場」到「主流金融補充」的跨越。

總結:區塊鏈資產的三大核心趨勢

從比特幣、代幣化資產到 DeFi 應用的發展來看,2025 年區塊鏈行業正進入「機構化、合規化、場景化」的新階段,呈現三大核心趨勢:

- 資產屬性從「投機工具」轉向「合規資產」:比特幣通過 ETF、戰略儲備等形式獲得機構認可,代幣化資產將傳統金融資產引入區塊鏈,DeFi 通過合規改造吸引機構資金,整個行業的資產屬性更趨穩定,逐步成為主流投資組合的一部分;

- 價值邏輯從「敘事驅動」轉向「應用驅動」:早期區塊鏈資產依賴「技術敘事」炒作,如今比特幣的避險屬性、代幣化資產的效率提升、DeFi 的實際金融服務能力,均以「解決真實需求」為核心,應用場景成為價值支撐的關鍵;

- 生態格局從「孤立發展」轉向「協同融合」:比特幣通過跨鏈橋與 DeFi 聯動,代幣化資產在 DeFi 中實現流轉,傳統金融機構通過基礎設施搭建參與鏈上生態,區塊鏈與傳統金融、實體經濟的融合日益加深,推動「價值互聯網」加速落地。

未來 5 年,隨著技術成熟與監管完善,區塊鏈資產有望在全球金融體系中佔據更重要的位置,為投資者、企業與經濟體創造全新的價值空間。

其他

生物科技:多組學 + AI 革新醫療

- 多組學技術:整合基因組學、蛋白質組學等多維度數據,為疾病研究與藥物研發提供支撐,Illumina、Quantum Si 等企業為領域代表。

- 成本與數據:全基因組測序成本從 2001 年數億美元降至 2025 年 100 美元,2030 年預計 10 美元;2030 年分子診斷年生成 200 萬億「生物代幣」,為 AI 醫療奠基。

- AI 賦能:AI 將藥物研發週期從 13 年縮至 8 年、成本從 24 億降至 0.7 億美元;基因編輯療法長期節省醫療開支,美國「健康壽命潛力」市場達 1.2 千萬億美元,增長空間巨大。

太空與機器人:開拓新生產力

- 可重複使用火箭:SpaceX 將發射成本從 2008 年 1.56 萬美元 / 公斤降至 2025 年 1000 美元以下,星艦應用後預計達 100 美元;2025 年星鏈佔全球在軌衛星 66%,2035 年衛星通信收入或達 1600 億美元。

- 機器人技術:全球機器人市場預計達 26 萬億美元(製造業、家庭服務各 13 萬億);人形機器人複雜度超自動駕駛出租車 20 萬倍,2028 年特斯拉 Optimus 或達人類級任務能力。

能源與自動駕駛:支撐創新與出行

- 分佈式能源:2025 年清潔能源裝機佔比提升,太陽能、儲能成本下降;2030 年全球電力需投資 10 萬億美元,儲能規模需增 19 倍以滿足 AI 數據中心需求。

- 自動駕駛:2030 年 Robotaxi 每英里成本或 0.25 美元(僅傳統網約車 1/10),相關企業價值預計 3.4 萬億美元,技術平臺佔 98% 價值;自動駕駛物流成本大降,2030 年配送收入或達 4800 億美元。

風險提示與未來展望

創新領域的核心風險

- 技術突破不確定性:部分技術(如量子計算)的性能提升速度慢於預期,谷歌近四年僅實現一次量子比特數翻倍,預計 2040 年前難以用於密碼破解等關鍵場景。

- 監管與競爭挑戰:創新技術可能面臨嚴格監管(如加密貨幣、AI 倫理),同時行業競爭激烈,企業未必能如期實現技術商業化。

- 宏觀與市場波動:經濟週期、地緣政治等因素可能影響創新領域的資本投入,導致技術落地進度不及預期。

未來展望

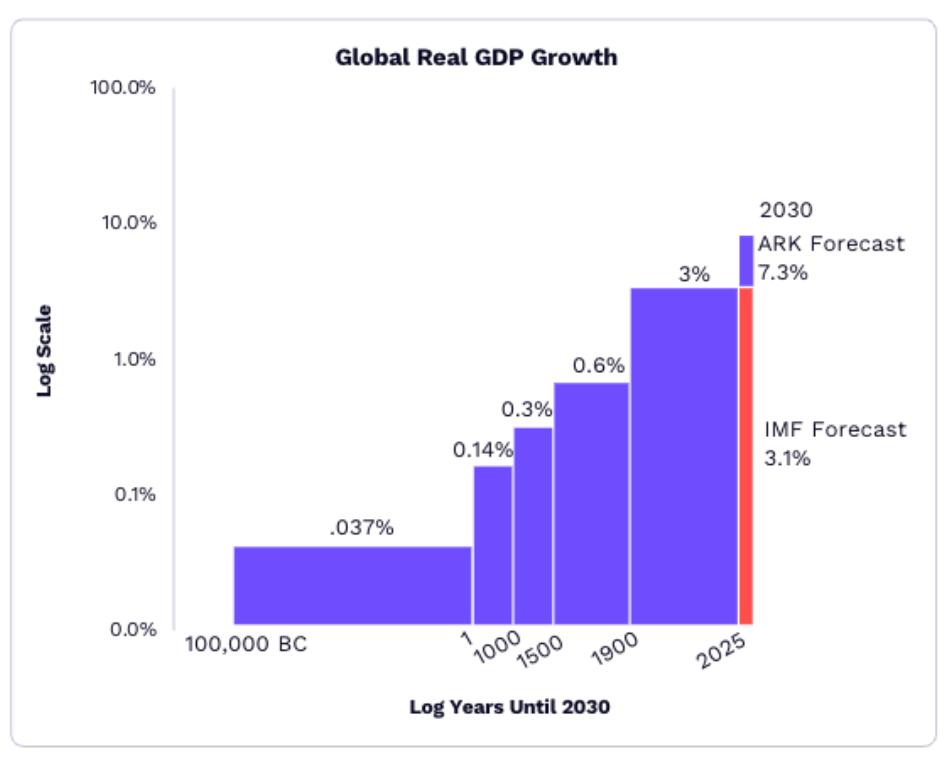

ARK 預測,2025-2030 年,僅資本投資一項就可能為全球實際 GDP 年均增速貢獻 1.9 個百分點,若疊加其他創新的協同效應,實際增速可能較共識預期高出 4 個百分點以上。人工智能、區塊鏈、機器人等五大創新平臺將為全球經濟提供結構性增長動力,提前識別並佈局這些趨勢的參與者,有望在「搶佔未來」的競爭中佔據先機。

2025-2030 年全球 GDP 增速預測

注:本報告所有圖片均為示意,實際圖片需替換為合法授權的素材;數據與預測基於 ARK 內部分析及公開來源(如國際貨幣基金組織、美國勞工統計局、SpaceX 等),截至 2026 年 1 月,未來可能因技術、市場、政策等因素髮生變化。