這項研究是與@AnteroE合作完成的。

本文探討了縮短以太坊交易槽時間對去中心化交易所(CEX)活動的影響,重點關注中心化交易所(CEX)與去中心化交易所(DEX)之間的套利行為。我們構建了一個交易模型,其中交易者的DEX交易無法保證成功,交易者在決定是否進行套利時會明確考慮這種執行風險。

我們將以太坊默認的 12 秒時隙時間環境下的代理行為與提供 1 秒子時隙執行的更快時隙時間環境下的代理行為進行比較。模擬結果基於 2025 年 7 月至 9 月的幣安和 Uniswap v3 數據進行校準,結果表明,更快的時隙時間平均可使套利交易數量增加 535%,交易量增加 203%。

1 秒子槽下 CEX-DEX 套利活動的增加是由成功和失敗交易結果的方差減小所驅動的,從而提高了風險調整後的收益,使 CEX-DEX 套利更具吸引力。

TLDR

- 對於風險規避型代理人而言,如果其在去中心化交易所 (DEX) 交易中成功完成交易的概率為 35%,那麼當確認時間從 12 秒縮短到 1 秒時,交易數量將增加 535%,交易量將增加高達 203%。

- 風險規避型代理人的交易量增長 535% 可分解為兩個渠道:371% 來自可組合性,另外 164 個百分點來自去風險化。

- 1 秒子槽下 CEX-DEX 套利活動的增加是由成功和失敗交易結果的方差減小所驅動的,從而提高了風險調整後的收益。

- 與記錄實際套利結果的實證研究不同,我們構建了中心交易所-去中心交易所套利者在執行不確定性下面臨的決策模型。這種視角揭示了為何觀察到的套利活動可能嚴重低估了對更快執行速度的潛在需求:許多有利可圖的機會並非不存在,而是因為理性交易者在當前的確認時間下選擇放棄嘗試。

- 我們專注於無需協議級更改即可提供的執行保證,這使得我們的分析適用於一系列可能的機制設計,包括但不限於預確認。

- 在合理的獲勝概率變化( \alpha \in \{0.20,0.35,0.50\} α ∈ { 0.20 , 0.35 , 0.50 } )和風險厭惡程度變化( \lambda \in \{0,0.01,0.03\} λ ∈ { 0 , 0.01 , 0.03 } )下,結果依然穩健。

1. 為什麼我們要關注減少交易時段時間?

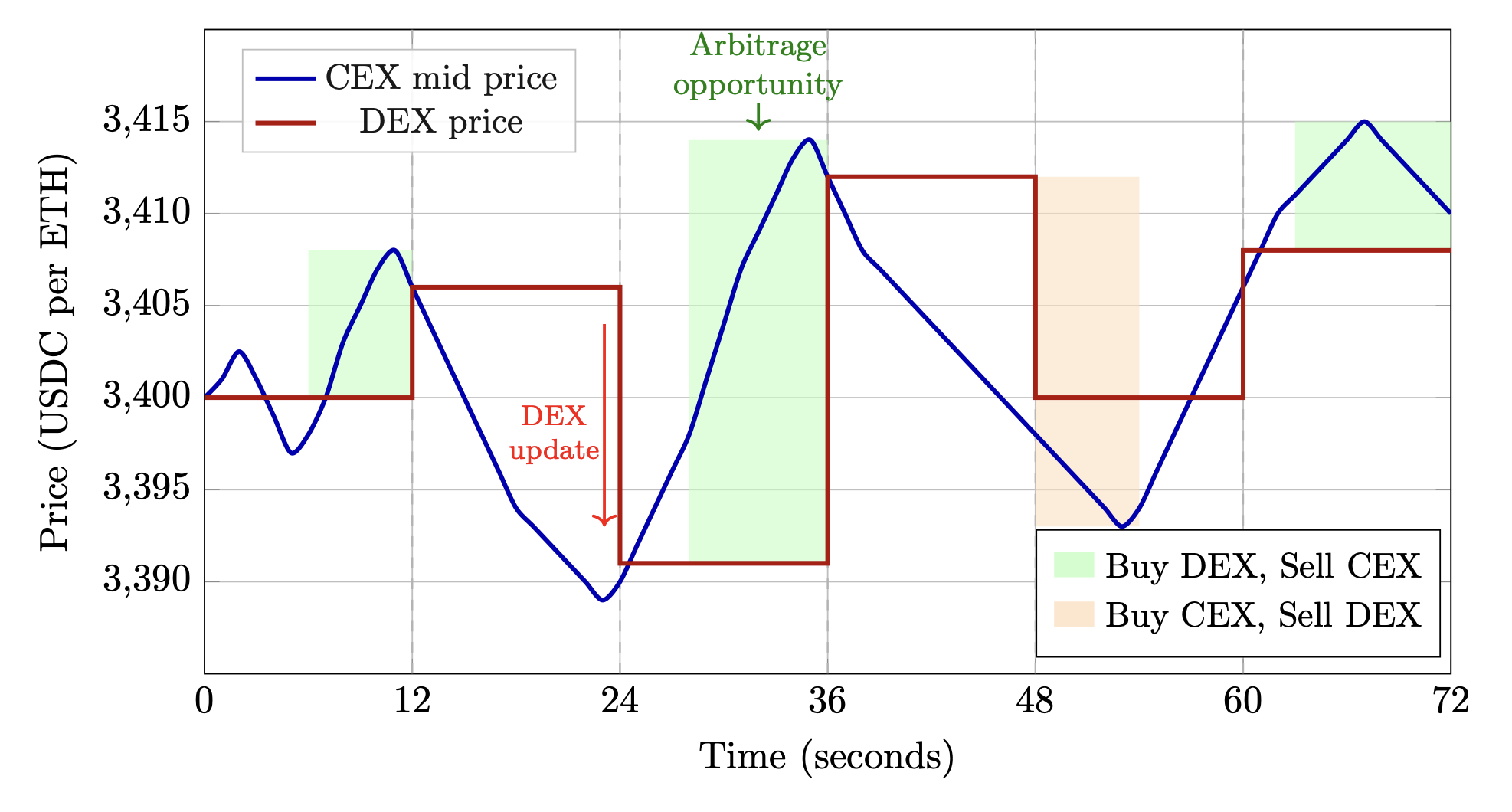

以太坊上最活躍的去中心化交易所 (DEX) 交易量來源之一是中心化交易所和去中心化交易所之間的套利。策略很簡單:當中心化交易所(例如幣安)和去中心化交易所(例如 Uniswap)的價格存在差異時,交易者可以利用這種機會,同時在價格較低的中心化交易所買入,在價格較高的中心化交易所賣出,從而賺取價差。

然而,這種策略並非沒有風險:雖然CEX交易幾乎瞬間完成,但DEX交易必須等待區塊被包含,而區塊被包含並不能保證成功。DEX交易可能因多種原因失敗,例如優先級費用不足、其他交易者搶先交易、延遲,甚至區塊構建者審查交易。

本文重點探討去中心化交易所(DEX)交易段執行的風險及其與交易時長的關係。我們構建了一個交易代理模型,該代理已知其鏈上交易可能失敗,並將這種不確定性納入其入場和出場決策中。模型的核心在於:代理面臨一個已知的DEX交易段成功執行概率α ,如果交易失敗,則必須決定如何管理由此產生的delta風險敞口。

本文的動機源於對以太坊交易時長縮短將如何影響去中心化交易所(DEX)交易量最大部分的興趣。我們設想了一種以1秒子時隙運行的理論協議,與以太坊原生的12秒時隙相比,該協議能為交易者提供更快的反饋循環。我們探討的問題是:更快的執行速度如何改變套利者的行為,以及對DEX活動會產生哪些後續影響?

2. 模擬場景和數據

2.1 執行機制

該模擬的核心目標是量化更快的執行速度保證如何改變套利者的行為和市場結果。我們分別在兩種執行機制下運行並行模擬:

| 政權 | 描述 |

|---|---|

| 12 秒槽 | DEX交易只能在以太坊槽位邊界執行,每12秒執行一次。因此,在當前環境下,套利者面臨著較大的執行窗口和相應的不確定性。 |

| 1秒子槽 | DEX交易可通過子槽確認每秒執行一次。這種改進的環境為套利者提供了更快的執行速度保證。 |

2.2 環境配置

我們評估了多種環境配置下的代理人行為,以檢驗研究結果的穩健性。每種配置都結合了兩種二元設計選擇,分別代表市場微觀結構的不同方面。

CEX-DEX價格迴歸:啟用後,子槽DEX價格會在套利事件之間通過迴歸機制逐漸向CEX價格靠攏。這可以捕捉到獨立於直接套利之外的知情交易。

噪聲交易:啟用後,模擬程序會加入隨機的非套利交易,其頻率和價格影響均取自根據數據估計的經驗分佈。這可以捕捉到零售交易流量和其他與中心交易所-去中心交易所套利無關的交易活動。

2.3 數據

我們使用 2025 年 7 月至 9 月的數據,包括幣安的毫秒級最佳買價和賣價,以及 Uniswap v3 ETH-USDC 池在 30 個基點、5 個基點和 1 個基點檔位的所有兌換交易。

2.4 關鍵參數

| 範圍 | 價值 | 描述 |

|---|---|---|

| α α | 0.35 | 特工 1 的獲勝概率 |

| λ | 0.01 | 風險厭惡係數 |

| θ | 0 | 准入門檻 |

| 回滾窗口 | 300秒 | CEX-DEX 復原區間 |

| 蒙特卡洛路徑 | 16 | 每個節點的路徑 |

| 決策等待期 | 3秒 | 最長等待時間 |

| \bar{k} ¯ k | 3 | 強制關閉前的最大失敗嘗試次數 |

2.5 主要假設

在執行方面:所有驗證者都選擇提供快速執行保證;因此,不會錯過任何交易槽位,DEX 交易可以每秒發生一次;gas 費用為零;代理不會耗盡資金,這意味著流動性限制不會影響執行,並且除了 DEX 池費用外沒有其他費用。

在套利方面:每個區塊頂部的套利機會都會被執行;套利以最佳交易規模執行,使 DEX 價格與 CEX 買價或賣價相差一個資金池費用;幣安上最佳買價和賣價處存在無限流動性,並且在幣安上執行是即時且有保障的。

關於市場結構: DEX 資金池是恆定乘積(Uniswap v2 風格);流動性恆定,除了交易費用的增加外,所有資金池的初始流動性都相同,以便進行比較。

3. 模型和結果

3.1 模型推導

DEX價格插值

該模擬框架模擬了中心化交易所和去中心化交易所價格隨時間變化的相互作用。歷史去中心化交易所(DEX)價格數據易於獲取,可用於12秒時間段的基準模擬。對於更快的交易環境,我們需要一個框架來插值這些價格,以適應1秒的子時間段。

我們的框架包含三個組成部分。首先,我們從當前時隙的歷史價格開始,該價格同時也是初始子時隙的價格。接下來,我們根據第(i-1) 個子時隙的價格 p^{\text{DEX}} (t_{i- 1 } ) p DEX ( t i − 1 ) 推導出第i個子時隙的價格p^{\text{DEX}} ( t_i ) p DEX ( t i ) 。為此,我們應用了以下方法:(1) 如果存在,則應用來自前一個時隙的套利交易;(2) CEX-DEX 價格迴歸,以模擬 DEX 價格如何在套利事件之間根據鏈下信息進行調整;以及 (3) 噪聲交易,以捕捉非套利 DEX 活動。

噪聲交易。我們根據交易特徵將Uniswap v3的歷史交易分為套利交易和噪聲交易。如果一筆交易滿足以下全部四個條件,則被視為套利交易:(1)它是區塊中的第一筆交易;(2)交易前CEX-DEX價格差異超過交易池費用;(3)交易使DEX價格向CEX價格靠攏;(4)交易後價格差異仍然等於或高於交易池費用。所有其他交易均被歸類為噪聲交易。

CEX-DEX價格迴歸。其思路是估計DEX價格通常會對給定的CEX價格變動做出多大的響應,然後利用這種關係在套利事件之間將DEX價格迴歸到CEX價格。我們將時間軸劃分為半開放區間F_k = (\tau_{k-1}, \tau_k] F k = ( τ k − 1 , τ k ],並在每個區間內估計一個線性模型:

對於區間F_k內的任何時間戳t_i ,其中CEX 價格已被觀測到但 DEX 價格尚未更新,我們預測:

並得到反轉後的DEX價格:

交易代理模型

CEX-DEX套利利用中心化交易所和去中心化交易所之間的價格差異。其核心風險在於交易的兩部分執行異步。假設幣安交易所流動性無限,且交易即時執行並有保障,則CEX部分的結算不存在風險,但DEX部分的結算需要被打包進區塊。如果DEX交易未能成功,交易者將面臨未對沖的風險敞口。

我們構建了一個能夠明確考慮這種風險的代理模型。該代理在任何套利嘗試中,都有固定的概率α ∈ ( 0,1 )成功完成去中心化交易所 (DEX) 部分的交割。如果交割失敗,代理必須決定如何處理由此產生的風險敞口:立即在中心化交易所 (CEX) 平倉、在下一個交易時段重試 DEX 交易,或者等待更好的交易條件。

令p^{\text{CEX}}_{\text{bid}}(t) p CEX買價( t )和p^{\text{CEX}}_{\text{ask}}(t) p CEX賣價( t )分別表示 CEX 的買價和賣價,令p^{\text{DEX}}(t_n) p DEX ( t n )表示 DEX 在n時刻的價格,其中t_n = n\tau t n = n τ是n時刻的時間戳,而\tau τ是時刻的持續時間。

簡單模型。在簡單模型中,代理人會嘗試抓住每一個檢測到的套利機會,而不考慮執行風險。以概率α ,去中心化交易所 (DEX) 的套利操作成功,代理人獲得全部套利利潤:

以概率1-α (1 - α) ,DEX 交易失敗。代理人已在 CEX 賣出,現在必須平倉。在簡單模型中,代理人只需在一秒鐘後在 CEX 買回即可:

風險規避模型。風險規避模型賦予代理人兩種簡單模型所不具備的能力:基於風險調整後的預期收益進行選擇性入場,以及在交易失敗時做出最優的備選方案。

進入決策。只有當風險調整後的預期利潤超過閾值θ時,代理人才會進入套利機會:

在哪裡:

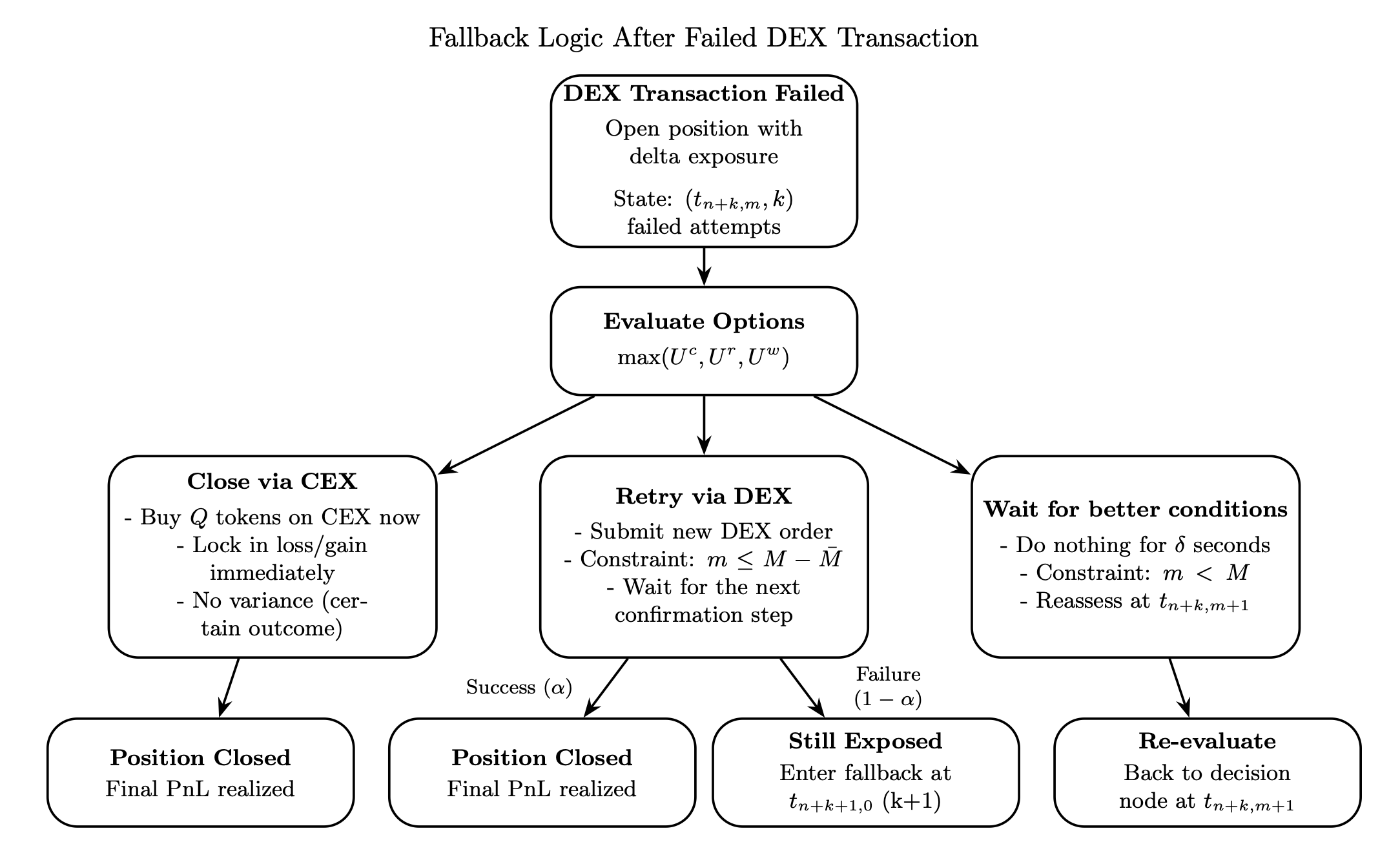

回退邏輯。當去中心化交易所 (DEX) 交易失敗時,智能體持有一個開放的中心化交易所 (CEX) 頭寸,該頭寸最終必須平倉。在每個決策點t_{n+k,m} t n + k , m (位於時隙n+k n + k ,子時隙m m ),經過k次DEX 交易失敗後,智能體會在以下三個選項中選擇一個:

- 立即平倉:按當前賣價在 CEX 交易所買回。

- 在 DEX 上重試:以當前 DEX 價格提交新的 DEX 買單,並等待下一個交易時段。

- 等待:在一個時間步長內什麼也不做,並在t_{n+k,m+1} t n + k , m + 1重新評估。

代理人選擇風險調整效用最高的方案:

受以下約束:只有在時隙結束前有足夠的時間時才可重試( m \leq M - \bar{M} m ≤ M − ¯ M ),只有在時隙內才可等待( m < M m < M ),並且在\bar{k} ¯ k次嘗試失敗後,代理必須關閉。

計算方法。我們採用反向歸納法,並在每個節點進行蒙特卡羅估計來求解價值函數。終止條件為在k = \bar{k} 和k = ¯ k處強制閉包。遞歸過程採用兩層嵌套循環:外層循環遍歷失敗的嘗試( k = \bar{k}-1, \ldots, 0和k = ¯ k − 1 , … , 0 ),內層循環遍歷每個槽位內的子槽位( m = M, \ldots, 0和m = M , … , 0 )。在每個狀態下,我們模擬N條價格路徑來估計每個選項的期望和方差,然後選擇風險調整效用最高的選項。

用於期望值計算的價格動態。我們假設CEX對數收益率服從高斯隨機遊走:

買價和賣價分別為p^{\text{CEX}}_{\text{bid}} = (1-\beta) p^{\text{CEX}}_{\text{mid}} p CEX bid = ( 1 − β ) p CEX mid和p^{\text{CEX}}_{\text{ask}} = (1+\beta) p^{\text{CEX}}_{\text{mid}} p CEX ask = ( 1 + β ) p CEX mid其中\beta β為半價差。

競爭結構

該仿真模型模擬了運行 CEX-DEX 套利機器人的代理之間的競爭動態。代理 1 代表我們詳細分析其行為的參與者,而代理 2 代表所有其他市場參與者的總體行為。當出現套利機會時,多個代理可能會嘗試抓住它,但區塊鏈的限制確保只有一筆交易能夠成功。當代理 1 嘗試套利機會時,其獲勝的概率為α 。當代理 1 失敗或選擇不嘗試其 DEX 交易時,代理 2 將自動成功並獲得套利利潤。

3.2 對交易頻率的影響

我們將交易頻率定義為代理人完成的交易數量。在簡單模型中,所有資金池的交易數量均顯著增加。在所有配置和費用等級下,簡單模型的交易頻率增幅在 218% 到 663% 之間。風險規避模型的交易頻率增幅更大,交易數量增幅在 294% 到 1386% 之間。然而,值得注意的是,大多數情況下增幅低於 600%,1386% 的增幅僅出現在一種配置中,儘管百分比變化很大,但交易的絕對數量卻很小。

不同費用等級的模式反映了不同價差水平下的套利經濟效益。低費用池的價差更小,套利機會也更多。在12秒確認時間下,許多套利機會並不值得追求,因為執行窗口足夠長,不利的價格波動就可能抹去微薄的利潤。而在1秒確認時間下,風險被壓縮,更多微利機會變得可行。

簡單代理(跨池加權平均值):

| 配置 | Δ Δ ETH Vol. | Δ Δ Txns |

|---|---|---|

| 無回滾,無噪音 | +158% | +378% |

| 無回滾,噪音 | +148% | +356% |

| 回落,無噪音 | +211% | +412% |

| 回落,噪聲 | +188% | +387% |

風險規避型代理人(各資金池的加權平均值):

| 配置 | Δ Δ ETH Vol. | Δ Δ Txns |

|---|---|---|

| 無回滾,無噪音 | +159% | +378% |

| 無回滾,噪音 | +163% | +503% |

| 回落,無噪音 | +212% | +437% |

| 回落,噪聲 | +243% | +567% |

對於簡單模型,不同資金池的交易數量增幅的加權平均值在 356% 到 412% 之間,具體增幅取決於配置;而有無回滾配置時的噪聲平均值為 371%。類似地,對於風險規避模型,加權增幅在 378% 到 567% 之間,兩種配置的平均值為 535%。

效應分解

風險規避型代理人的交易量增長535%實際上可以分解為兩個渠道。簡單代理人的交易量增長371%完全源於可組合性的提高:更頻繁的確認機會使代理人能夠在每個交易時段內識別並嘗試更多套利機會。額外的164個百分點則來自風險規避*:更快的確認速度壓縮了回退期內價格結果的波動,使得風險調整後的預期利潤更頻繁地超過入場閾值。

3.3 對交易量的影響

以以太坊計價的交易量展現出比交易筆數變化更為微妙的模式。在簡單模型中,交易量的變化幅度根據配置的不同,從 98% 到 273% 不等。與交易頻率類似,對於 30 個基點的資金池,增幅更接近範圍的下限;而對於 5 個基點和 1 個基點的資金池,增幅則更接近範圍的上限。風險規避模型也呈現出類似的模式,增幅範圍從 121% 到 375% 不等。

交易量的增長主要集中在低費率的資金池中。其背後的邏輯是:當更多邊際交易機會變得可行時,平均交易規模可能會下降(因為邊際交易機會的最優交易規模往往較小),但總交易次數的增加足以提升總交易量。而在高費率的資金池中,由於交易機會本身規模就很大且出現頻率較低,更快的確認速度並不會顯著擴大可行交易機會的範圍。

值得注意的是,這些範圍代表了不同配置下的結果;然而,由於模型中沒有包含 gas 費用,這些範圍的上限可能會高估 1 個基點和 5 個基點資金池的增長,因為在實踐中,頻繁小額交易的經濟可行性會受到交易成本的限制。

根據不同資金池的套利交易量對交易量增長進行加權,簡單模型下三個資金池的平均交易量增長在 148% 至 211% 之間,平均值為 168%。同樣,風險規避模型下,總體增長在 159% 至 243% 之間,平均值為 203%。

3.4 按池劃分的詳細結果

簡單代理(30 bps 池):

| 配置 | ΔPnL | Δ Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Δ Txns |

|---|---|---|---|---|

| 無回滾,無噪音 | +113% | +118% | +116% | +294% |

| 無回滾,噪音 | +97% | +98% | +97% | +218% |

| 回落,無噪音 | +276% | +273% | +265% | +663% |

| 回落,噪聲 | +218% | +211% | +205% | +478% |

簡單代理(5 bps 池):

| 配置 | ΔPnL | Δ Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Δ Txns |

|---|---|---|---|---|

| 無回滾,無噪音 | +138% | +158% | +157% | +308% |

| 無回滾,噪音 | +135% | +151% | +150% | +274% |

| 回落,無噪音 | +147% | +174% | +172% | +345% |

| 回落,噪聲 | +144% | +165% | +164% | +313% |

簡單代理(1 bp 池):

| 配置 | ΔPnL | Δ Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Δ Txns |

|---|---|---|---|---|

| 無回滾,無噪音 | +195% | +203% | +202% | +420% |

| 無回滾,噪音 | +207% | +200% | +199% | +408% |

| 回落,無噪音 | +207% | +205% | +204% | +432% |

| 回落,噪聲 | +212% | +202% | +201% | +420% |

風險規避型代理人(30 個基點資金池):

注意:對於下表,需要注意的是,雖然某些配置的交易數量百分比變化很大,但絕對值卻很小。

| 配置 | ΔPnL | Δ Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Δ Txns |

|---|---|---|---|---|

| 無回滾,無噪音 | +114% | +121% | +119% | +294% |

| 無回滾,噪音 | +119% | +126% | +124% | +336% |

| 回落,無噪音 | +282% | +274% | +267% | +639% |

| 回落,噪聲 | +365% | +375% | +365% | +1386% |

風險規避型代理人(5個基點資金池):

| 配置 | ΔPnL | Δ Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Δ Txns |

|---|---|---|---|---|

| 無回滾,無噪音 | +135% | +158% | +157% | +307% |

| 無回滾,噪音 | +137% | +162% | +161% | +444% |

| 回落,無噪音 | +145% | +174% | +173% | +345% |

| 回落,噪聲 | +147% | +179% | +178% | +500% |

風險規避型代理人(1 bp 池):

| 配置 | \Delta Δ PnL | Δ Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Δ Txns |

|---|---|---|---|---|

| 無回滾,無噪音 | +151% | +205% | +204% | +419% |

| 無回滾,噪音 | +151% | +205% | +205% | +544% |

| 回落,無噪音 | +158% | +208% | +207% | +472% |

| 回落,噪聲 | +161% | +206% | +206% | +554% |

3.5 穩健性分析

為了評估這些發現的穩健性,我們對風險厭惡模型在反轉和噪聲交易配置下進行了一組額外的模擬。我們改變了代理人 1 的獲勝概率α ∈ { 0.20 , 0.35 , 0.50 }和風險厭惡參數λ ∈ { 0 , 0.01 , 0.03 } ,並比較了確認間隔從 12 秒縮短到 1 秒時的結果。

在 5 基點池中,該網格所有組合的交易筆數增加了 416%–530%,ETH 交易量增加了 146%–186%。在 30 基點池中,交易筆數增加了 1152%–1468%,ETH 交易量變化範圍在 317% 到 385% 之間。

總體而言,在 12 秒確認間隔與 1 秒確認間隔下,具有相同參數的代理的交易數量和交易量的變化幅度相同,這表明主要結果對獲勝概率和風險厭惡的合理變化具有穩健性。

4. 討論和後續步驟

本研究探討了縮短區塊鏈執行時間如何影響去中心化交易所(CEX)的活動,重點關注CEX-DEX套利者的行為。我們的貢獻兼具方法論和實證性:我們開發了一個模擬框架,該框架結合了經驗價格錨定、噪聲交易動態、CEX-DEX套利機制以及風險規避決策模型。我們建模的主體認真對待執行風險,將DEX交易的不確定性納入其入場決策和備選策略中。這種設置捕捉到了鏈上交易的一個基本現實,而此前的研究大多忽略了這一點。

在對代理人風險偏好和納入概率做出合理假設的前提下,從12秒到1秒的執行環境轉變可使套利交易數量增加535%,且這種影響主要集中在低費率資金池,因為在這些資金池中,邊際套利機會變得可行。更快的執行速度還能縮短交易失敗恢復期間價格不利波動的時間窗口,從而降低利潤波動。

侷限性。有幾個侷限性值得一提。我們的模型假設 gas 費用為零,這可能會高估低費用池中小額交易的可行性。此外,代理人在去中心化交易所 (DEX) 上完成交易的概率是固定的,而不是由競爭內生決定的;在均衡狀態下,更快的執行速度可能會吸引更多套利者,從而壓縮α 。這些擴展有待未來研究。