傳統債券市場依靠成熟的信用評分和法律追索權來維持高級債券的低違約率。

要在鏈上啟用這些工具,需要從中心化的法律執行轉向去中心化、數據驅動的替代方案。

Web3 抵押債券的結構為 ERC-3475 合約。

利用 Web2 API 作為預言機和 AI 代理進行社會評分和執法,以降低風險。

一旦原生去中心化預言機可用,它們將成為首選。

這些債券應該在防篡改的環境下進行結算。

這使我們能夠實現完全鏈上收益分配。

例如在扭蛋機、自動售貨機或POS終端中。

該模型與基於績效的代幣分配模型緊密相關。

它在構建可持續的鏈上經濟的理念中發揮著重要作用。

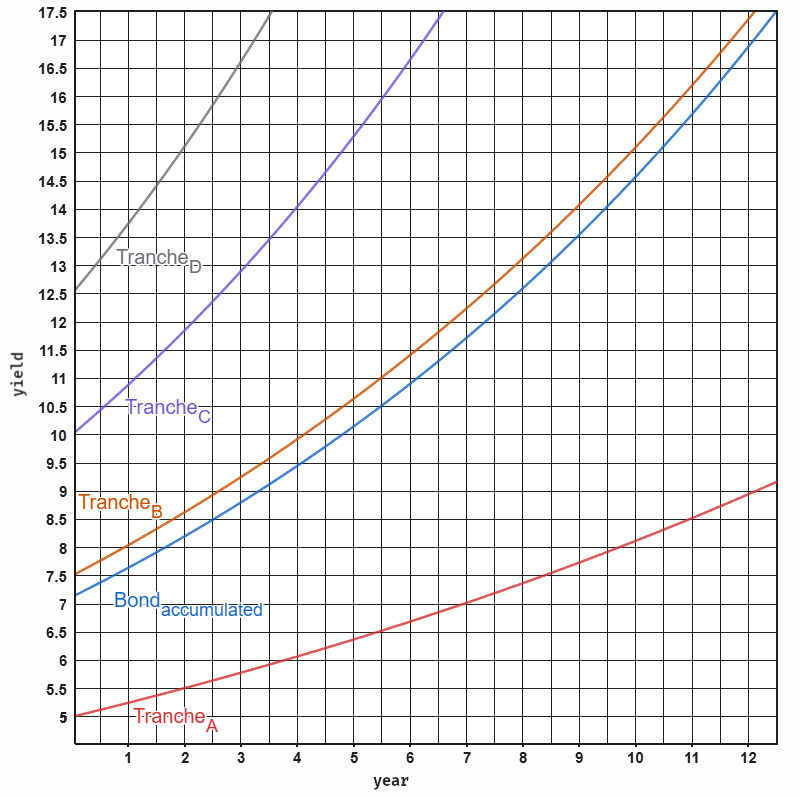

Web3 抵押債券採用風險調整分層結構。

我們定義了一個廣義增長函數,該函數考慮了收益率和違約率隨時間的變化,如下所示:

b_{i}(t_{i},r_{i},d_{i},W_{i})=W_{i}r_{i}e^{(r_{i}-d_{i})t_{i}} b i ( t i , r i , d i , W i ) = W i r i e ( r i − d i ) t i

在哪裡:

- t t :時間

- r r :收益率

- d d :默認利率

- W W :批次重量

我們定義了四個風險等級 A 到 D,其中 A 是最優先的等級,D 是違約風險最高的等級。

對於 ERC-4626 金庫中的累積投資組合,總價值是四個層級的總和:

B_{accumulated}(t) = b_{A} + b_{B} + b_{C} + b_{D} B a c c u m u l a t e d ( t ) = b A + b B + b C + b D

| 批次 | 重量(W) | 產量(r) | 默認值 (d) |

|---|---|---|---|

| 一個 | 0.50 | 5% | 0.15% |

| B | 0.25 | 7.5% | 0.5% |

| C | 0.15 | 10% | 1.5% |

| D | 0.10 | 12.5% | 3% |

分期架構和風險概況

該金庫通過彙總不同經濟狀況的加權出資來分散風險。

- 高級檔:專為發達經濟體設計,提供高質量的擔保貸款。

它的收益率為 5%,違約率為 0.15%,與投資級公司債券類似。 - 次級部分:目標為新興市場私人信貸或小額信貸。

該利率高達12.5%,足以抵消3%的違約率,這與拉丁美洲或南亞等地區中小企業貸款的風險相符。

Web2 API 集成:將供應鏈轉化為抵押品

該模型的核心概念是將現有的Web2 API 封裝到 Oracle 中。

例如,債券可以為在阿里巴巴等平臺上購買庫存提供資金。

通過利用阿里巴巴訂單管理 API 作為預言機,我們在鏈上創建實時發貨狀態和產品數據。

這使我們能夠:

- 鏈上實物抵押:基礎資產(運輸中的產品)用作抵押品。

- 預警系統:如果出現運輸延誤或資產估值差異,智能合約會觸發警報。

- 真正的鏈上經濟:產品售出後,收益將通過自動化的鏈上瀑布式分配機制進行分配,優先支付高級份額。

社會執法與人工智能代理

次級債券存在違約率高和法律執行力度減弱的風險。

格萊珉銀行已經證明,社會強制機制可以大幅降低違約率。

他們通過集體責任制實現了高達 98% 的還款率。

我們可以將這些機制移植到像 Ethos 這樣的項目中,用於通用聲譽評分。

此外,我們還可以利用去中心化小眾社區的聲譽來進一步增強評分模型。

- 基於人工智能的評分:人工智能代理動態評估借款人的行為和社交媒體貢獻,以實時調整風險評分。

- 社會權益證明:基於個人聲譽的系統通過透明的同儕問責制來激勵合乎道德的行為。

- 信任網絡:相互關聯的借款人和貸款人群體確保違約對集體聲譽產生影響。

這使得實際違約率能夠達到與傳統小額信貸中3% 的上限相當的水平。

個人聲譽的下降必須影響到親近的同輩人,才能產生有效的社會影響。

否則,人們只會疏遠受影響的同伴,而不會提升群體的社會水平,最終導致系統崩潰。

我們將 ERC-3475/ERC-4626 與Web2 API 的實際可見性相結合。

人工智能驅動的社交評分通過行為激勵機制推動發展。

這使我們能夠為全球信貸創造更可靠、更可追溯的渠道。

最大限度地減少傳統金融中存在的摩擦和不透明性,同時實現可持續收益。

通過構建多元化和風險調整的債券結構。

由於其集中式特性,它能夠創建比傳統金融(TradFi)更優越的債券基礎設施。