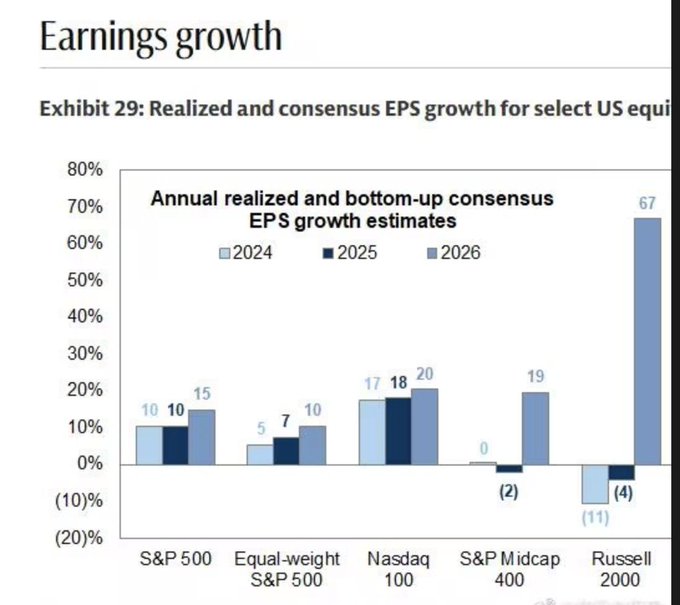

羅素 2000 EPS 預期增長67%,有點誇張,不過確實更看好羅素 2000 只要是源於EPS增長,都是真增長,反而因為什麼流動性、降息這些次要因素才值得警惕,新技術浪潮帶來的結構化機會無處不在 Claude 這種進化速度會繼續加速,開發軟件邊際成本向0靠近,大廠壟斷會被劇烈挑戰,給了眾多初創公司機會 同時,今年應該能在 MEGA 7 中看到三四家掉隊的,毛利率被能源、電力吞噬,互聯網大廠十幾年來享受的基礎設施紅利會一去不返,這誰能想到有一天大廠資產負債表上會赫然出現電力、礦產折舊。更深層的重構仍在繼續 沒有老登資產,只有不符合時代發展週期的老登

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享