IP 的利好不會自動轉化為其相關 NFT 或代幣的價值上漲。

撰文:@somanyfigs

編譯:AididiaoJP,Foresight News

目前整個加密遊戲領域的流通總市值,甚至比不上風險投資公司往這個領域投入的總金額。與此同時 2025 年成了 NFT 項目集體轉型、紛紛與「NFT」這個概念拉開距離的一年。

以上內容摘選自 The Block 發佈的《2026 年數字資產展望》報告。

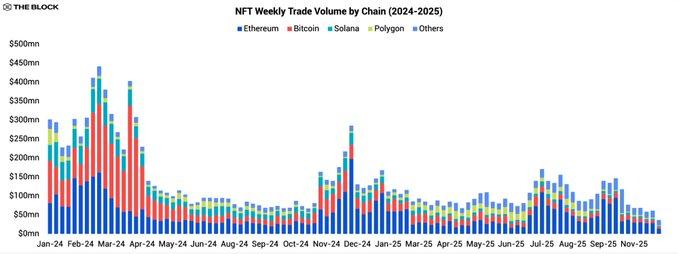

NFT 市場進入 2025 年時已顯頹勢,並且全年都未能扭轉下行趨勢。各個鏈上的交易量都在萎縮,市場活動越來越集中到少數幾個熱門 IP 和一些激勵計劃中,而絕大多數 NFT 系列和細分賽道都乏人問津。數據清晰地反映了這種市場收縮:2025 年全年 NFT 總交易額僅為 55 億美元,遠低於 2024 年的水平,這充分說明該市場已從其巔峰大幅回落。

一個更小、更集中的 NFT 市場

在剩餘的市場活動中,以太坊鞏固了其主導地位。2025 年大約 45% 的 NFT 交易量發生在以太坊主網。比特幣和 Solana 在 2023 至 2024 年曾憑藉「銘文」和 SOL NFT 熱潮短暫吸引過目光,但如今已失去勢頭。比特幣在 NFT 交易量中的份額下降到了 16% 左右,不到去年的一半;Solana 的份額更是跌至個位數。

這一部分的結論很明確:NFT 交易市場變得更小,並且越來越以以太坊為中心。流動性變得稀薄,大多數系列的二手交易近乎停滯,而那些曾憑藉市場熱點吸引關注的區塊鏈,如今也難以維持用戶心智份額。

平臺與產品的轉變

雖然整體交易量下滑,但 2025 年產品層面並非一成不變。交易市場和創作者們嘗試了新的底層技術和商業模式,很多情況下都不再將 NFT 作為唯一的鏈上資產形式。

Zora 轉向「代幣」模式

這種轉變最典型的例子之一就是 Zora。年初,Zora 開始在其應用中逐步取消 NFT 鑄造和評論功能,並在 2025 年 2 月底推出了「代幣」升級。自此,用戶在 Zora 上發佈的每條新內容都會被鑄造為一種獨立的 ERC-20「代幣」,總供應量固定為 10 億枚,而不再是以往那種獨一無二的 NFT。

這一轉變實質上將創作者的帖子變成了流動性更好、交易摩擦更低的微代幣,而非不可替代的收藏品。此舉可視為一個明確的判斷:相較於流動性差、價值依賴薄弱二級市場的一次性 NFT,用戶更青睞那些易於積累、交易並能用於激勵計劃的、具備流動性的輕量化代幣。

交易市場向「一站式」平臺演進

Zora 並非唯一拓展業務邊界的玩家。主要的 NFT 交易市場,尤其是 OpenSea 和 Magic Eden,也在持續將自己定位為多資產平臺,而非單純的 NFT 掛牌網站。它們都在核心市場業務之外,大力拓展代幣兌換功能和更通用的交易工具,以順應流動性和用戶興趣轉移的趨勢。

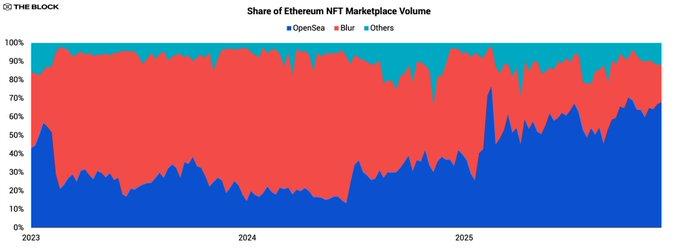

OpenSea 重奪市場頭把交椅

以 OpenSea 為例,最明顯的變化體現在以太坊 NFT 市場份額的逆轉上。在將榜首位置讓給 Blur 大約三年後,OpenSea 於 2025 年重奪第一,並在年內顯著擴大了領先優勢。

2025 年初,OpenSea 在以太坊 /EVM NFT 市場的交易量份額約為 36%,而 Blur 則佔據 58%。到了 2025 年末,OpenSea 的份額攀升至 67% 以上,Blur 的份額則降至 24% 以下。儘管全行業交易量萎縮,但 OpenSea 自身的 NFT 交易額實現了兩位數的同比增長,超過 14 億美元。相比之下,Blur 全年的交易額卻大幅下滑了 73% 以上。

年度重要事件

在整體市場活動降溫的背景下,2025 年僅有一些重要事件真正影響了 NFT 領域的敘事走向。其中大部分圍繞與 NFT IP 綁定的代幣分發,或是在實用性明確的垂直領域進行的實驗。

Magic Eden 推出平臺代幣

Magic Eden 的平臺代幣發行及其激勵計劃,是年內推動市場活動的主要催化劑之一。整個過程分三步走:2024 年 12 月的 ME 代幣空投,2025 年 4 月對質押和交易機制的擴展,以及 8 月宣佈的追溯獎勵計劃。

儘管推出了這些舉措,Magic Eden 的市場交易量在年內大部分時間仍處於下行通道,雖然偶爾能激發一波參與熱度,但始終無法完全抵消 NFT 整體需求的萎靡。這揭示出 2025 年的一個核心現實:激勵計劃或許能引導現有的流動性,但在一個收縮的市場中,它們很難創造新的流動性。

知名 NFT IP 發行流動性代幣

另一個主要趨勢是,一些頭部 NFT 系列開始發行可替代的「生態代幣」,以此創造對其品牌的流動性投資敞口。最引人注目的例子包括:

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

這些代幣發行的共同目標是:將原本交易有限、相對靜態的 NFT 系列,擴展成更廣泛的代幣生態系統,支持者可以交易、質押或在未來產品中使用這些代幣。然而,它們的價格走勢卻充分說明了 2025 年維持「文化概念幣」熱度的困難。

PENGU 在 2024 年末推出,新年伊始表現強勁,第一週價格上漲近 40%,隨後卻在三個月內暴跌超過 90%。第二季度迎來強勁反彈,估值在三個月內增長十倍,但下半年再度陷入陰跌。截至報告撰寫時,PENGU 年內累計跌幅超過 60%。

這種走勢模式很典型:發行初期依靠空投投機和品牌敘事(特別是 Pudgy 強大的品牌認知度和線下影響力)獲得熱度,但隨後便面臨困境:早期激勵耗盡後,有機需求不足;除了交易和模糊的未來獎勵承諾,缺乏明確的代幣消耗場景或實際用途;外加風險資產和「文化幣」整體面臨的嚴峻宏觀環境。

Doodles 的生態代幣 DOOD 走勢類似,但時間點不同。推出後不到兩個月內暴跌近 75%,隨後進入盤整,並於 2025 年 9 月至 10 月反彈約 160%。但這次反彈未能持續,到 2025 年末,DOOD 年內累計下跌近 50%。

Azuki 的代幣 ANIME 則因其幾乎從未反彈而顯得突出。它在 2025 年 1 月下旬推出後不久便下跌,並且與 PENGU 或 DOOD 不同,從未經歷有意義的上漲期。其價格在整個年度內持續陰跌,目前年內跌幅超過 90%,是三大 NFT 生態代幣中表現最差的。市場對「文化幣」的普遍疲憊似乎完全蓋過了最初的好奇心。

綜合來看,這三種代幣的年內總回報率約為 -67%,與模因幣和遊戲板塊指數(本報告第一章已提及)一樣,屬於市場上表現最差的類別。

關鍵結論並非生態代幣模式本身有缺陷,而是 2025 年的市場對「文化驅動型代幣」缺乏結構性需求。在流動性緊張、投資者愈發看重清晰現金流或協議效用的環境下,主要依賴品牌認同支撐價值的代幣很難獲得持續吸引力。如果沒有強大的代幣消耗機制、收入分成或實質治理權,這類資產更像是對短暫熱點的槓桿押注,而非對 IP 價值的長期投資載體。

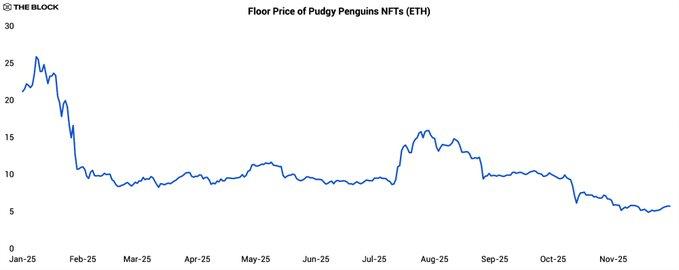

Pudgy Penguins:進軍主流視野

如果說 2025 年有哪些 NFT 系列在疲弱市場中堅持建設,Pudgy Penguins 無疑是其中的佼佼者。從品牌和推廣角度看,該項目度過了該領域最繁忙的一年:

- 2025 年 1 月,團隊在主網上線了基於 Layer-2 技術棧打造的專用區塊鏈 Abstract。

- 沃爾瑪和塔吉特持續銷售 Pudgy 玩具和周邊商品,零售觸角已延伸至廣泛的非加密用戶群體。

- Pudgy 品牌動畫系列在 YouTube 上線,進一步鞏固了其 IP 在數字媒體中的存在。

- 8 月,通過與 NASCAR 達靈頓站的賽車塗裝合作獲得體育曝光。

- Pudgy 以大型毛絨玩偶形象出現在 Apple TV 劇集《柏拉圖式》第二季中,並於 11 月預告了與夢工廠《功夫熊貓》IP 的聯動。

這些進展證明,即使鏈上數據疲軟,NFT IP 仍然能夠有效滲入主流文化。然而,儘管 IP 發展層面利好不斷,Pudgy Penguins NFT 的底價年內卻下跌了約 75%。

與此同時,其生態代幣 PENGU 的表現也不佳,年內跌幅約 60%,但相比 NFT 本身仍略好一些。這表明,對於希望投資 Pudgy 品牌的投資者而言,代幣可能已成為更便捷、流動性更好的投資工具,儘管其經濟模型並不直接與商品銷售或媒體收入掛鉤。

Pudgy 的案例揭示了 NFT 項目和 IP 面臨的一個普遍結構性難題:IP 的利好發展並不會自動轉化為其 NFT 或代幣的價值增長。大眾消費者通過玩具、節目和聯名接觸品牌,但他們可能永遠不會觸及最初啟動該品牌的區塊鏈資產。

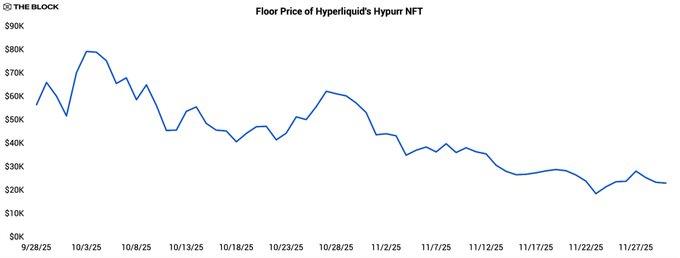

Hyperliquid 的 Hypurr NFT

當許多 NFT 項目轉向發行可替代代幣時,一些原生代幣社區卻反其道而行,在現有生態系統之上發行 NFT,作為身份標識和參與憑證。Hyperliquid 的 Hypurr NFT 就是典型代表。

Hypurr 根據資格規則分發給 Hyperliquid 社區成員,旨在獎勵那些在 2024 年 11 月平臺代幣正式發行前就積極參與交易的用戶。在二級市場,它的初始底價超過 5.5 萬美元,歷史最高價曾達約 7.9 萬美元,隨後逐漸回落至 2.8 萬美元左右。

早期的強勢源於多種因素:平臺擁有高活躍度且忠誠的交易者社區;持有與成功交易平臺關聯的稀缺 NFT 具有身份象徵意義;以及市場對未來潛在效用(如專屬訪問、獎勵或治理權)的預期。

然而,隨著時間推移,由於具體的實用功能有限,價格逐漸走低,這反映了獲利了結的普遍心態,也說明並非所有收藏者都願意將高價的 NFT 作為長期持有的非流動性「身份徽章」。

Hypurr 的例子表明,在一個已證明產品市場契合度的成熟社區之上,構建「代幣→NFT」的路徑仍然是可行的。但它也強調,如果希望這些 NFT 的價值能超越初期熱度,就必須明確其角色定位,無論是作為訪問憑證、忠誠度工具,還是收藏品。

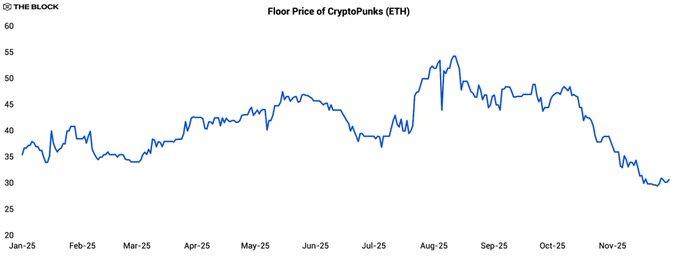

CryptoPunks 的短暫反彈

即使在沉寂的一年裡,CryptoPunks 也曾引發一波短暫關注。該系列底價在 2025 年 7 月至 8 月間上漲約 40%,於 7 月中旬達到約 54 ETH 的峰值。但此後,其價格近乎腰斬,截至報告撰寫時已回落至 30 ETH 附近。

值得注意的不僅是價格波動幅度,還有其與以太坊(ETH)價格的相關性變化。從 2025 年初到 7 月反彈前,朋克底價與 ETH 的相關係數約為 -0.28,呈微弱的負相關。

在持續三週的反彈期間,相關係數僅小幅升至 0.24,關聯性依然很弱。這表明這更像是一次由特定因素(可能由大戶推動)引發的獨立行情,而非廣泛的市場風險偏好上升。顯著的變化發生在價格見頂之後。

從局部高點開始,朋克與 ETH 的相關係數急劇攀升至 0.87。這意味著朋克實質上恢復了其作為 ETH 高貝塔係數(高波動性)代表資產的角色。這是泡沫破裂後的典型表現:當系列特有的催化劑效應消退後,市場參與者重新將其視為押注以太坊價格波動的槓桿工具,而非完全獨立的投資標的。

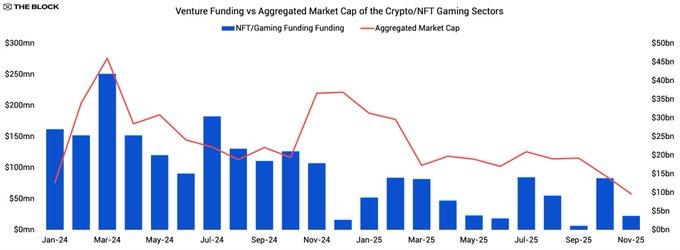

NFT/GameFi:「融資額」與「實現價值」的落差

自 Axie Infinity 熱潮以來,NFT 與遊戲的結合一直是個重要投資主題,但 2025 年的數據表明,該領域尚未能兌現其獲得的鉅額投資。

儘管速度放緩,風險投資仍在繼續為 NFT 和 GameFi 項目注資,但 2025 年該領域的年度融資額僅為 10 億美元左右,較 2024 年下降約 65%。與此同時,NFT/ 遊戲類代幣的總市值年內跌幅超過 60%,這既是價格下跌的結果,也反映了眾多上線項目的表現不佳。

更引人深思的是,目前 NFT/ 遊戲類代幣的總市值約為 140 億美元,低於該領域累計獲得的歷史融資總額(約 190 億美元)。換句話說,按當前市價計算,理論上可以用低於歷年總融資額的資金,買下該領域所有流通的代幣。這種「融資額」高於「代幣總市值」的倒掛現象,反映了許多項目雖獲得大量資金,卻難以實現可持續的用戶採用。

2026 年 NFT 與遊戲展望

展望 2026 年,2025 年的數據指向 NFT、NFT 相關 IP 及其代幣行業將呈現「K 型」發展:一小部分項目將繼續構建受眾並偶爾引發流動性波動,而絕大多數系列和生態系統則會在關注度和價格上持續低迷。

在基本情景下,NFT 交易量將維持溫和水平,市場活動集中在「K 型」的上半部分,例如 Pudgy Penguins、CryptoPunks 以及像寶可夢集換式卡牌這類擁有明確用戶基礎、線下分發渠道或成熟變現模式的專門生態系統,它們能證明持續投入基礎設施和市場支持的合理性。「K 型」下半部分則包括 2021 至 2024 年間誕生的大量 NFT 系列,它們交易清淡、底價陰跌,代幣實驗除了引發短暫反彈外收效甚微。

2025 年的核心教訓之一是:IP 的利好不會自動轉化為其相關 NFT 或代幣的價值上漲。最初用以啟動這些品牌的所有權憑證(NFT/ 代幣)只是整個價值體系中的一環,它們正日益與零售、流媒體、社交媒體等能帶來主要受眾和收入的大眾市場渠道共存。

對於投資者和建設者而言,最明智的態度是保持高度選擇性的樂觀。這個領域比以前更小、更集中、要求也更高。但在更聚焦的賽道里,那些能夠將鏈上資產與真實產品、收入和社區緊密結合的項目,依然可能找到增長空間,儘管 NFT 普漲的時代已然過去。