報告覆蓋了加密市場包括宏觀經濟、比特幣、協議層、DeFi、穩定幣、消費者加密、前沿技術、機構採用、監管政策和2026年主題等諸多內容。

文章作者:Dogie

文章來源:奔跑財經

Binance Research 發佈了《FULL YEAR 2025 & THEMES FOR 2026》年度報告,其不僅對 2025 年全年進行了全面回顧,並 2026 年行業發展主題進行了預測。

報告覆蓋了加密市場包括宏觀經濟、比特幣、協議層、DeFi、穩定幣、消費者加密、前沿技術、機構採用、監管政策和2026年主題等諸多內容。

如果用一句話總結 2025 年的加密市場,那就是:“里程碑與波動並存”。

一方面,基礎設施和機構接納度取得了實實在在的進展。

比特幣 ETF 持續吸金,僅在美國就淨流入超 213 億美元,像貝萊德這樣的資管巨頭旗下產品,規模甚至超過了最大的黃金 ETF。

穩定幣出圈,年交易額飆升至 33 萬億美元,已經超越了 Visa 等傳統支付巨頭,成為全球支付的新骨幹。

近 200 家上市公司將比特幣納入資產負債表,持倉總量突破 110 萬枚,佔比特幣總供應量的 5.5%。

但另一方面,市場的“脾氣”依然不小。

全球加密貨幣總市值雖首次站上 4.2 萬億美元峰值, BTC 更是創下 12.6 萬美元的歷史新高,但年末市場卻逆勢下跌 7.9%,總市值徘徊在 3.35 萬億美元左右。

(圖: 2025 加密貨幣總市值下降 7.9%)

這種大起大落的背後,是宏觀因素的強勢主導。加密市場“不靈”了?

它已不再是獨立賽道。

過去,我們看減半、看技術升級。現在,市場定價權已移交給了美聯儲的利率、美國的財政法案和地緣衝突。

報告指出,2025 年比特幣與美股的相關性飆升至 0.43,而在美國政府關門、數據真空期間,加密市場與傳統資產罕見“脫鉤”下跌。

這裡透露出一個關鍵信號。

加密資產的價格,越來越受傳統宏觀經濟和金融週期的影響,早已不再僅僅是圈內的技術或敘事。

換句話說,加密貨幣正在“成熟”,既要享受機構資金湧入的榮光,也要承受全球經濟冷暖帶來的陣痛。過去靠炒作敘事賺快錢,現在必須讀懂國債收益率和財政赤字。

趨勢一:2026年“風險重啟”

報告認為,2026 年市場最大的驅動力,可能來自政策。概括下來是:財政刺激、貨幣寬鬆、監管放鬆,將共同為加密市場注入流動性。

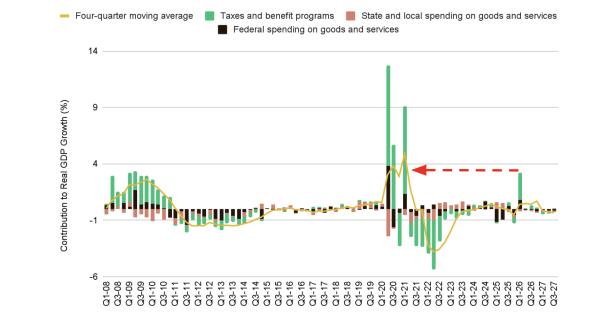

首先是財政刺激。

以美國“OBBBA”法案為代表的財政刺激(如退稅、企業投資激勵),預計將在 2026 年第一季度向經濟注入大量現金。

歷史經驗表明,直接流入家庭的現金,往往會更快地流入高風險資產(如 meme 幣、NFT)。

(圖: 2026 年一季度財政刺激接近 2021 年來最高水平)

其次是貨幣寬鬆。

美聯儲預計將持續降息,政策利率可能降至 3% 左右,同時重啟資產購買計劃,全年預計注入 5000-6000 億美元流動性。

歐洲等國家央行預計也將轉向降息和“擴表”,為市場提供更充裕的流動性。對加密資產來說,低成本資金意味著更多資金會流向高風險高回報的市場。

最後是監管清晰化。

除了穩定幣監管框架(美國《GENIUS 法案》為穩定幣建立了首個聯邦層面的監管框架,歐盟 MiCA 法規也已進入實施階段),美國《清晰法案》有望在 2026 年通過,明確加密資產的監管歸屬,減少行業不確定性。

合規道路越清晰,越能打消傳統機構的顧慮,吸引“正規軍”入場。

這對普通人意味著什麼?

一個更加寬鬆的貨幣環境和更明確的遊戲規則,可能會讓市場情緒從2025年的“數據迷霧”轉向“風險重啟”。

但需要注意的是,這並不意味著單邊上漲,而是市場結構可能會從散戶驅動,更多地轉向由機構和主權級流動性主導。

趨勢二:穩定幣邁向金融基礎設施

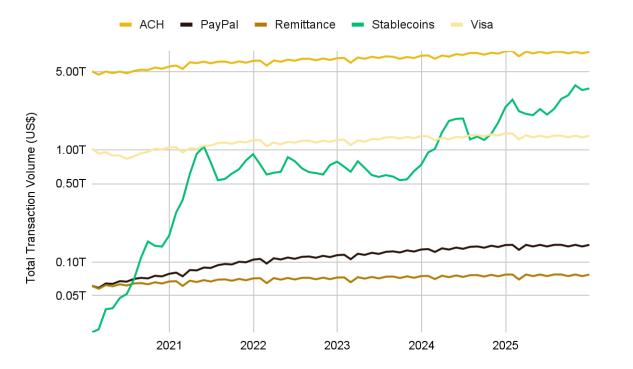

2025 年,穩定幣(與法幣掛鉤的加密資產)迎來了 "高光時刻"。全年市值暴漲近 50%,突破3050 億美元,日交易量更是達到 3.54 萬億美元。這一數字是 Visa 的 2.6 倍,意味著全球每天有海量資金通過穩定幣流轉。

(圖: 穩定幣月均交易量超越 VISA)

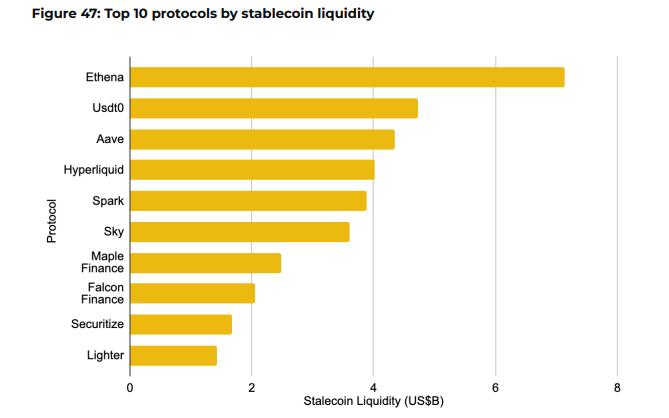

其中 Ethena 的 USDe 表現最為亮眼,通過國債抵押和對沖策略,一度成為第三大穩定幣,峰值市值達 148 億美元。

(圖: 穩定幣流動性前 10 協議)

如果說 2025 年是穩定幣的“爆發年”,那麼 2026 年可能就是它融入日常生活的“應用年”。

報告指出,穩定幣的下一步增長,將與新銀行(Neobank)應用深度結合。這些建立在區塊鏈上的應用,憑藉更低的運營成本,能夠為用戶提供比傳統銀行更高的儲蓄收益。

更重要的是,像 PayPal、Stripe 這樣的支付巨頭,以及 Visa、萬事達卡等卡組織,都在積極擁抱穩定幣,將其整合進自己的產品中。

穩定幣不再只是加密交易的 "中轉工具",而是開始滲透到跨境支付、企業結算、個人儲蓄等真實場景。

趨勢三:機構從“買幣”到“用鏈”

機構對加密貨幣的態度,正在發生一個根本性轉變:從單純的價格投機,轉向將區塊鏈技術嵌入核心金融工作流程。

最明顯的信號,就是美國現貨 BTC ETF 的火爆 —— 全年淨流入超213 億美元,其中 BlackRock 的 IBIT ETF 一家就吸金 250 億美元,遠超其他同類產品。

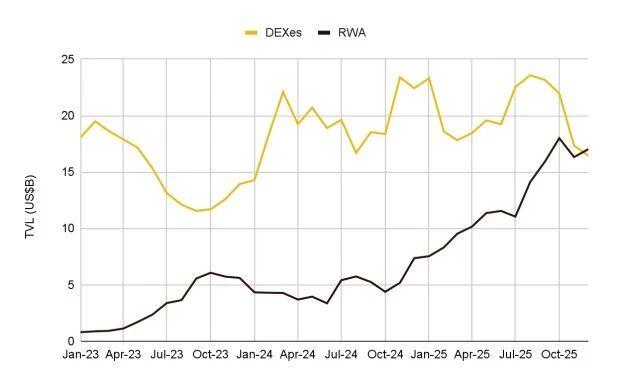

更重要的是,機構資金不再侷限於 BTC,而是延伸到了 RWA(真實世界資產,即將國債、股票等傳統資產代幣化)領域。

2025 年,RWA 的總鎖倉量(TVL)突破 170 億美元,首次超過 DEX(去中心化交易所),成為 DeFi 領域的第五大品類。

(圖: RWA TVL 超越 DEX)

這一趨勢的深層含義是: 未來的加密市場,價值將不僅來自於資產升值,更來自於區塊鏈作為高效、可編程的金融基礎設施所帶來的使用需求。

機構帶來的不僅是資金,更是真實的應用場景和流動性。

重要的警告:警惕“數字國債”泡沫

在上市公司大舉買入比特幣的熱潮中,報告也發出了一個冷靜的警告:需要警惕一些 “數字資產國債公司”的商業模式風險。

截至 2025 年末,194 家上市公司持有超 110 萬枚 BTC,佔總供應量的 5.5%,其中 Strategy(原 MicroStrategy)一家就持有 67.25 萬枚,成為最大的企業 BTC 持有者。

這類公司的主營業務就是通過發債或融資,高槓杆地囤積比特幣。

在牛市中,其股價漲幅可能遠超比特幣本身。但一旦市場回調,它們會面臨雙重壓力:

- 股價跌幅可能遠大於比特幣跌幅。

- 融資成本上升或渠道關閉,可能被迫拋售資產以維持運營。

2025 年下半年,一些此類公司的股價相對其持有的比特幣資產淨值(NAV)已出現大幅折價,這反映了市場的擔憂。

報告提醒,投資者在參與時,應更關注那些槓桿率適度、擁有長期現金流規劃的實體,而不是純粹依賴資產價格上漲的“空中樓閣”。

展望2026,我們該如何行動

對於不同的參與者,報告隱含的建議是清晰的。

對於普通投資者

理解市場已進入“機構化”深水區。

無需盲目追逐小眾資產,可重點關注兩類機會:

- 合規的頭部加密資產 ETF(尤其是 BTC 和 ETH 相關產品)。

- 有真實應用場景的穩定幣和 RWA 產品,風險更低且確定性更高。

對於行業建設者

基礎設施已相對成熟,機構服務、RWA 基礎設施、跨鏈(不同區塊鏈間的互聯互通)將是三大風口。

隨著傳統金融與加密市場的融合加深,能解決合規、流動性、效率問題的項目,更容易獲得資本青睞。

對於觀察者

少看價格 K 線,多看一些“無聊”的指標:穩定幣的採用率、跨國企業的鏈上結算量、主流金融產品的代幣化規模。

這些才是行業根基是否紮實的真正信號。

加密世界正在褪去早期的狂熱與神秘。

“區塊鏈已死,區塊鏈萬歲”。

技術本身將隱形,而它帶來的“可驗證的信用”將滲透進我們的生活中。

附:報告中提到的其他關鍵信息

比特幣

市值維持 1.8 萬億美元,哈希率超 1 ZH/s,挖礦難度同比增長 36.4%,鏈上活動放緩。流動性和需求轉向鏈下渠道(ETF、機構託管)

協議層(Layer 1 / Layer 2)

ETH、Solana、BNB Chain 主導市場。

其中:

- 以太坊:在開發者、DeFi 流動性、總價值上領先,但 ETH/BTC 匯率走弱

- SOL:日均交易超 1 億筆,日均交易超 135 億筆,成為第三個獲批美國現貨 ETF 的加密資產。

- BNB Chain:DEX 交易量增長 164%,吸引 BlackRock、VanEck 等機構發行代幣化資產。

DeFi

- TVL 達 1244 億美元,資金向穩定幣和收益型資產轉移。

- DEX/CEX 現貨交易比達 20%,衍生品交易增長顯著。

- 預測市場崛起,Polymarket 和 Kalshi 交易量達 510 億美元。

消費級加密應用

錢包成為殺手級應用,MetaMask、Phantom 用戶數領先,CEX 用戶規模持續增長;社交與遊戲遇冷,Farcaster 轉向錢包開發;NFT 市值下跌 69%,鏈遊融資降溫。

前沿技術

- x402 協議:支持 AI 代理支付,累計交易額超 3000 萬美元。

- 鏈上隱私:Zcash 等隱私幣需求上升,合規隱私方案發展。

此外,DePAI(去中心化物理人工智能)興起,推動機器經濟與區塊鏈結合。