Katana通過Vault Bridge、鏈自有流動性和AUSD國債收益三大機制,將橋接資產和交易費用持續投入DeFi協議,激活閒置資本,提升資金利用效率。其95%以上TVL被積極部署,遠超多數鏈的50%-70%,構建了一個資本高效運轉、激勵實際使用的DeFi生態。

文章作者、來源:Tiger Research

本報告由Tiger Research 撰寫。如果橋接資產可以被利用起來會怎樣?我們深度分析了 Katana,一條永不休眠的區塊鏈。它通過將100%的鏈上、鏈下收益和交易手續費重新投資到DeFi中。

核心要點

- 大多數Layer 2將橋接資產鎖定而不使用它們。Katana將這些資產部署到以太坊借貸協議中以產生收益,然後將收益重新分配作為DeFi協議激勵。

- 將資產存放在儲存中不會產生任何回報。用戶必須將資本部署到Katana的DeFi協議中才能獲得額外獎勵。

- 截至2025年第三季度,Katana超過95%的TVL被積極部署在DeFi協議中。這與大多數鍊形成對比,後者的利用率在50%到70%之間。

- Katana將100%的淨排序器費用收入重新投資於流動性提供,即使在市場波動期間也能保持穩定的交易條件。

1. 為什麼資本處於閒置狀態

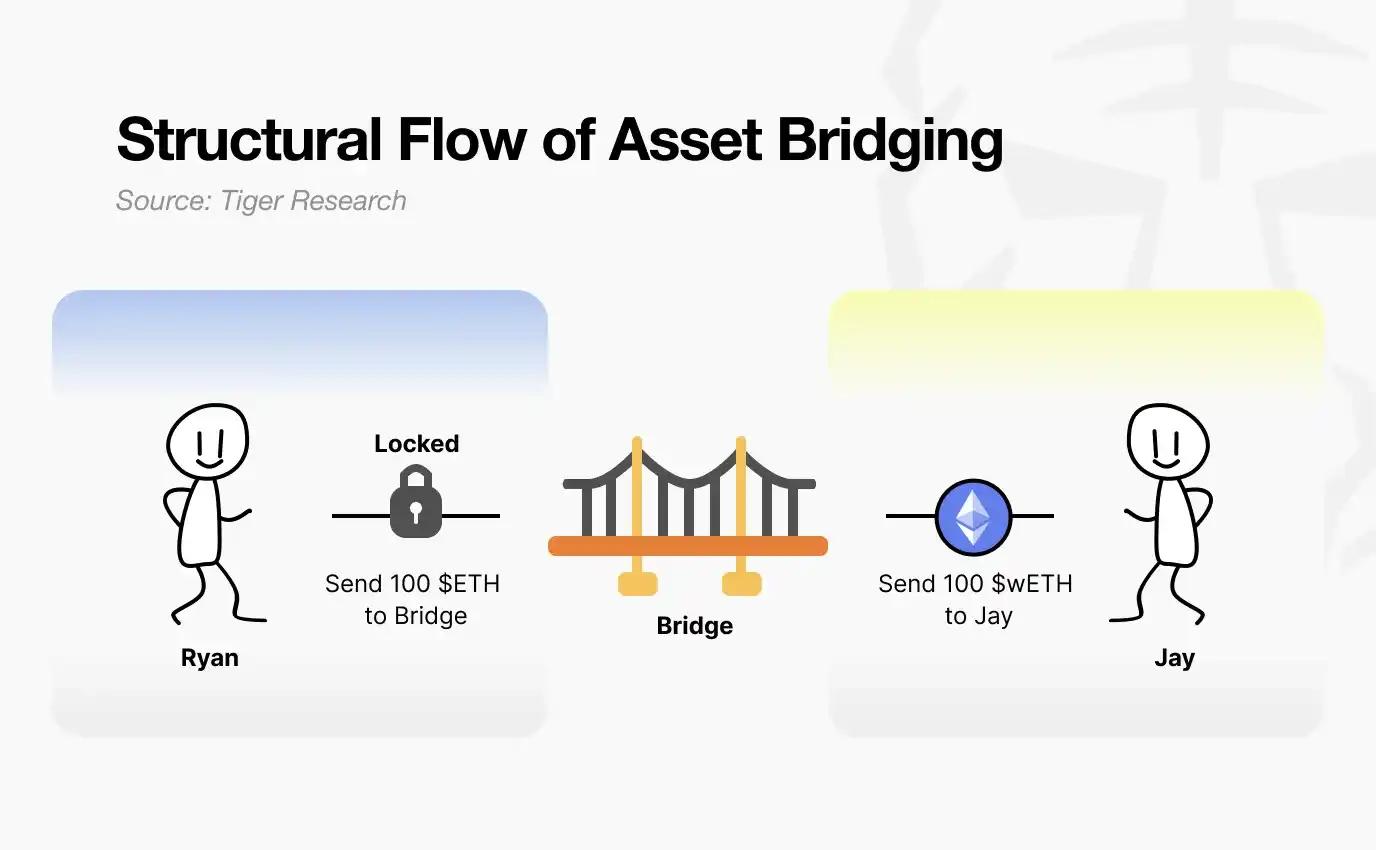

當你從以太坊跨鏈到Layer 2時,你的資金經歷了什麼?

來源:Tiger Research

大多數人認為他們的資產只是被轉移了。實際上,這個過程更接近於凍結。當你將資產存入橋接合約時,合約將它們託管起來。Layer 2鑄造等量的代幣。你可以在Layer 2上自由交易,但你在主網上的原始資產仍然被鎖定且處於閒置狀態。

來源:Tiger Research

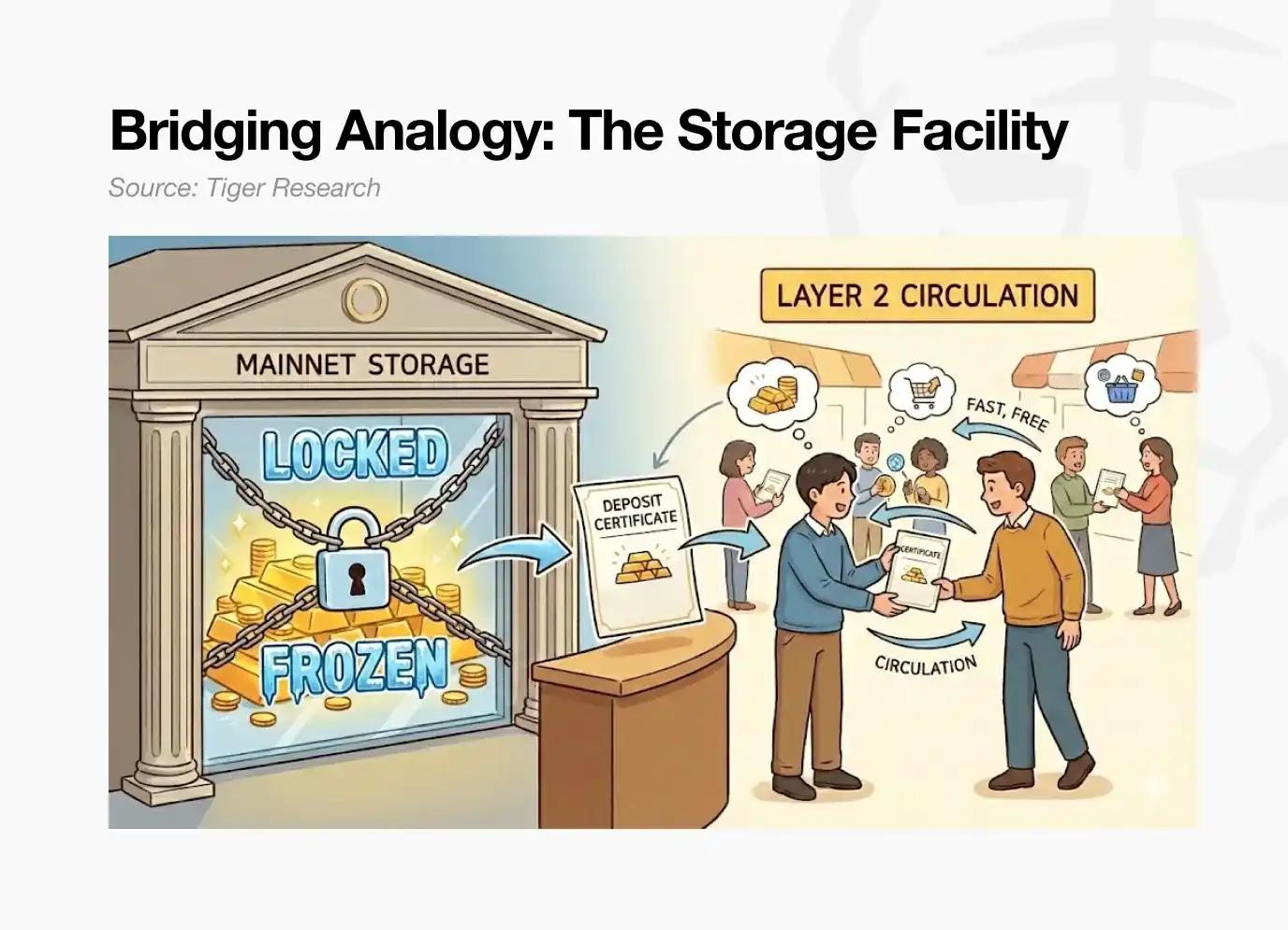

考慮一個簡單的類比。你在儲物設施存放物品並獲得一張提取憑證。這張憑證可以轉讓給其他人。但物品本身會一直留在儲物處,直到你取回它們。

這描述了大多數Layer 2橋接的工作方式。託管在以太坊託管合約中的資產不產生任何收益。它們被動地等待,直到用戶將它們提取回主網。

如果主網上的橋接存款可以賺取DeFi收益,同時你仍然可以在Layer 2上獲得快速、低成本的交易,會怎麼樣?

Katana直接回答了這個問題。進入橋接的資本不會閒置。它會被利用起來。

2. Katana如何讓資本運轉起來

Katana通過三種機制激活資本:

- 跨鏈資產被部署到以太坊借貸市場產生收益。

- 交易手續費收入被重新投資到流動性池。

- 原生穩定幣AUSD獲取美國國債收益。

外部資本在運轉,鏈上產生的資本也在運轉。這三種機制共同消除了Katana上的閒置資產。

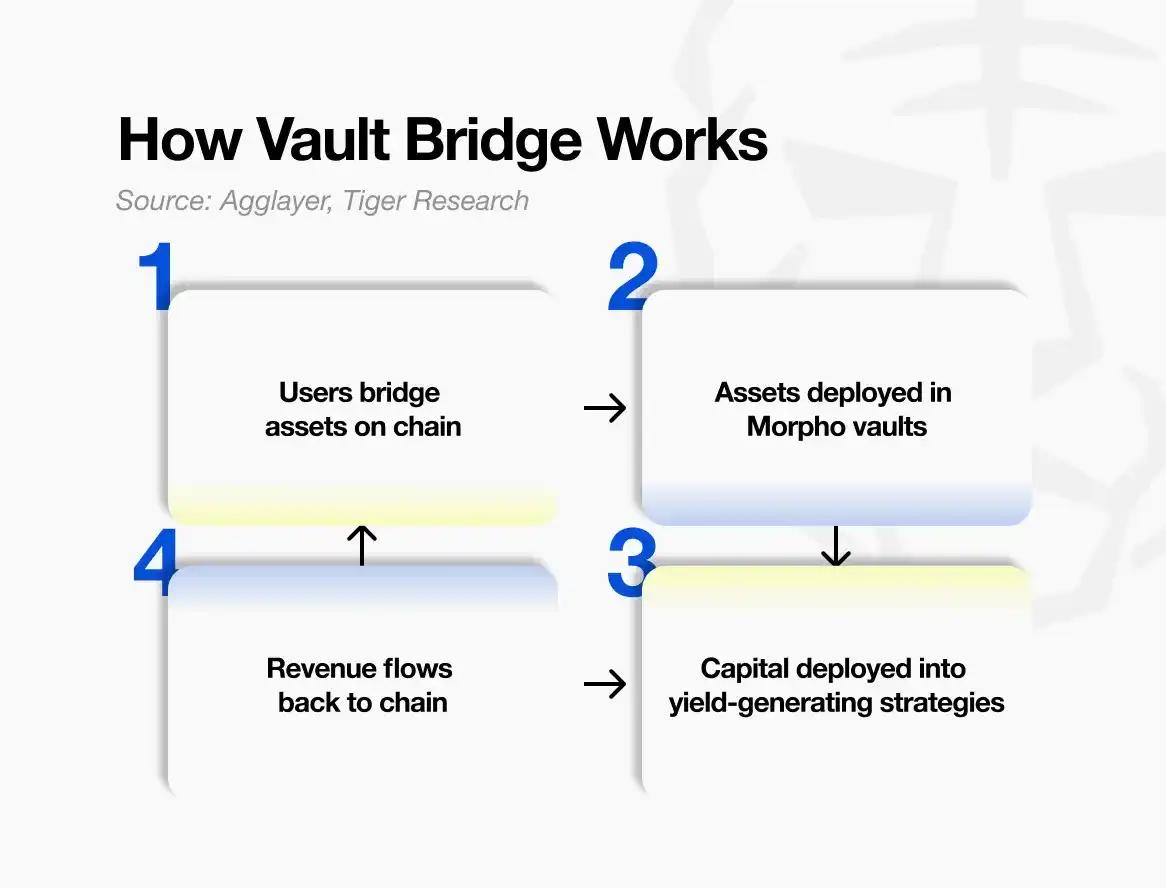

2.1. Vault Bridge(金庫橋)

第一種機制是Vault Bridge。當用戶將資產發送到Katana時,留在以太坊主網上的原始資產會被部署到借貸市場產生利息。

來源:Agglayer, Tiger Research

當你從以太坊跨鏈USDC到Katana時,這些資產並非簡單地被鎖定。在以太坊主網上,它們會被部署到Morpho(一個主流借貸協議)的精選金庫策略中。產生的收益不會直接分給個人用戶,而是在網絡層面統一收集,然後作為獎勵重新分配給Katana上的核心DeFi市場。

在Katana上,用戶會收到對應的vbToken,比如vbUSDC。這個代幣可以在Katana的DeFi生態中自由使用。

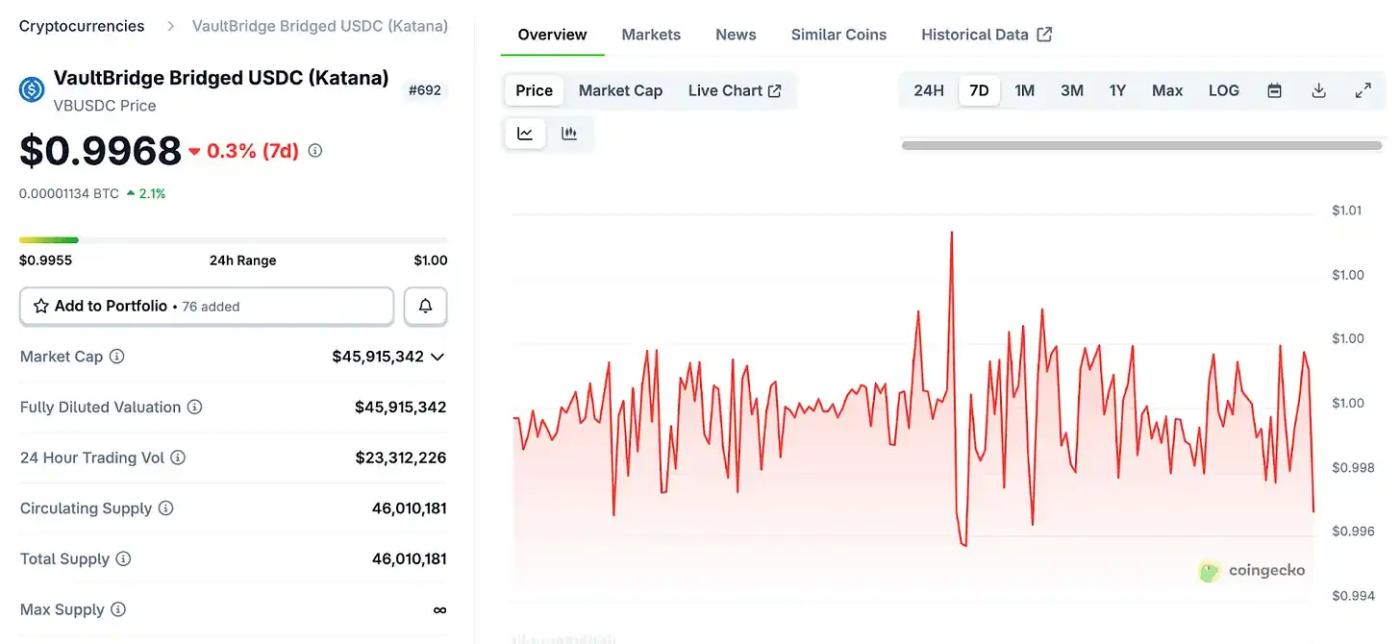

這裡需要澄清一個常見誤解。vbToken不能和Lido的stETH等質押衍生品相提並論。stETH會隨著質押獎勵的累積而自動增值。

來源:Coingecko

vbToken的機制完全不同。在錢包中持有vbUSDC,數量和價格都不會增加。Vault Bridge在以太坊上產生的收益不會流向vbToken持有者個人,而是流向Katana的DeFi資金池。這些收入會定期分配給網絡,用於強化Sushi流動性池和Morpho借貸市場的激勵機制。

用戶只有主動部署vbToken才能獲益。將vbToken投入Sushi流動性池,或者投入Yearn等平臺提供的借貸策略,用戶才能賺取基礎收益加上來自Vault Bridge的額外獎勵。單純持有vbToken不會帶來任何回報。

Katana獎勵的是資產的積極使用,而非被動持有。流動起來的資本會獲得獎勵,閒置的資本則不會。

2.2. 鏈自有流動性(CoL)

第二種機制是鏈自有流動性(CoL)。Katana會收取100%的淨排序器費用收入(即交易處理費減去以太坊結算成本)。

基金會利用這些收入直接成為流動性提供者,向Sushi交易池和Morpho借貸市場提供資產。這些流動性由鏈本身擁有和管理。

這創造了一個自我強化的循環。隨著用戶在Katana上交易,排序器費用不斷累積。這些費用被轉化為鏈自有流動性,進一步深化資金池。滑點降低,借貸利率穩定,用戶體驗提升。更好的體驗吸引更多用戶,產生更多費用。循環往復。

從理論上講,這種結構在市場下行時尤其有效。外部流動性具有高度流動性,在市場壓力下往往迅速撤離。相比之下,鏈自有流動性被設計為始終保持在位,使資金池能夠持續運作,更有效地吸收市場衝擊。

實際上,這讓Katana與大多數依靠代幣增發來激勵外部資本的DeFi系統形成了鮮明對比。通過直接維護自己擁有的流動性,該網絡致力於實現更穩定、更可持續的運營。

2.3. AUSD國債收益

第三種機制是AUSD,Katana的原生穩定幣。AUSD由美國國債背書,這些國債持倉產生的鏈下收益會流入Katana生態。

來源:Agora

AUSD由Agora發行。支撐AUSD的抵押品投資於實物美國國債。從這些國債中獲得的利息在鏈下累積,然後定期輸送到Katana網絡,用於強化以AUSD計價的資金池的激勵機制。

如果說Vault Bridge帶來鏈上收益,那麼AUSD帶來的就是鏈下收益。這兩種收入來源性質迥異。Vault Bridge收益隨以太坊DeFi市場狀況波動,而AUSD收益與美國國債利率掛鉤,相對穩定。

這讓Katana的收入結構實現了多元化。當鏈上市場波動時,鏈下收益提供緩衝;當鏈上收益偏低時,國債回報支撐整體收益。這種結構橫跨加密市場和傳統金融兩個領域。

3. 鎖定資本 vs 讓資本運轉

如前所述,大多數現有跨鏈橋選擇簡單鎖定資產是有原因的——安全性。當資產不移動時,系統設計保持簡單,攻擊面也很有限。大多數Layer 2網絡都採用這種方法。雖然安全,但資本卻處於閒置狀態。

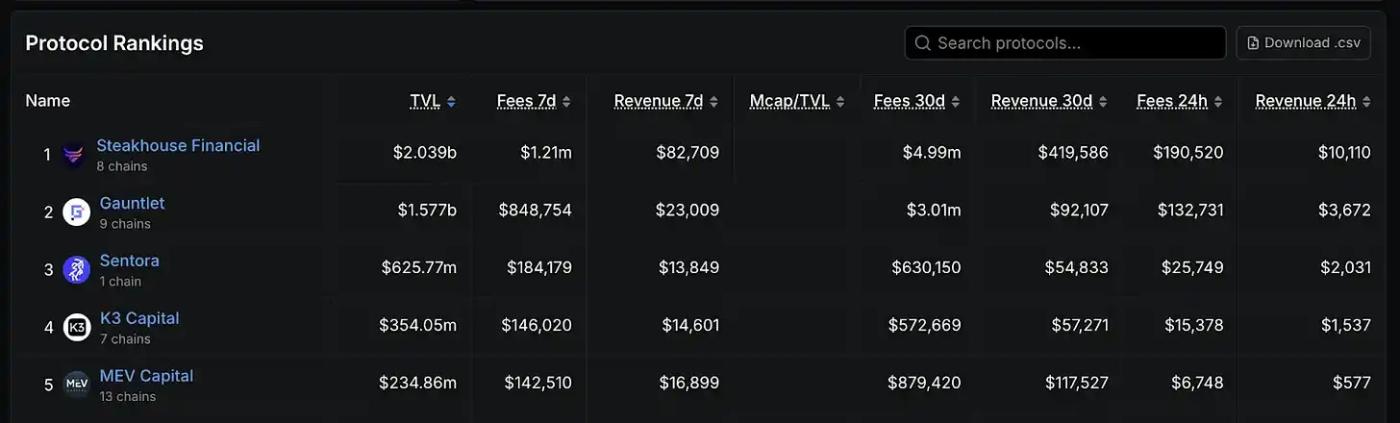

Katana採取了相反的立場。激活閒置資產會引入額外風險,Katana對這種權衡非常坦誠。該網絡不是迴避風險,而是與DeFi領域成熟的風險管理專家合作,包括Gauntlet和Steakhouse Financial等公司。

來源:DefiLlama

Gauntlet和Steakhouse Financial是DeFi領域資深的風險管理機構,在為主流借貸協議設置參數、為頭部DeFi項目提供諮詢方面經驗豐富。它們的角色類似於傳統金融中的專業資產管理公司,負責評估應將資本分配到哪些協議、確定合理的倉位規模、並持續監控風險敞口。

來源:Morpho

沒有任何金融系統能提供100%的安全保障,因此對殘餘風險的擔憂是合理的。

不過,Katana與頂級風險管理機構合作,並維持保守的金庫架構。一個內部風險委員會負責監督運營。額外的安全措施包括Cork Protocol提供的流動性緩衝等多重保護機制。

4. Katana打造的DeFi理想國

當前的DeFi市場面臨流動性碎片化問題。交易相同資產的資金池分散在不同的鏈和協議上,這降低了執行效率,增加了滑點,降低了資本利用率。部分用戶通過套利從這些低效中獲利,但大多數用戶只能承受更高的成本。

Katana從系統層面解決了這個問題。

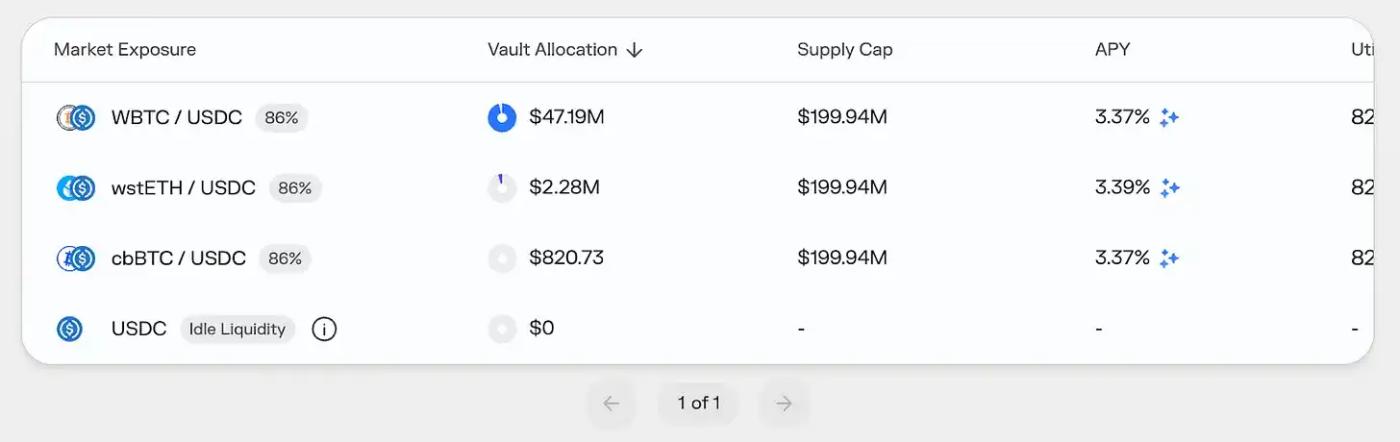

Vault Bridge和鏈自有流動性將流動性集中到核心協議中。由此帶來的結果是:交易執行效率提升,滑點降低,借貸利率趨於穩定。最重要的是,來自以太坊主網閒置資產的收益被疊加到基礎收益上,提高了整體收益率。

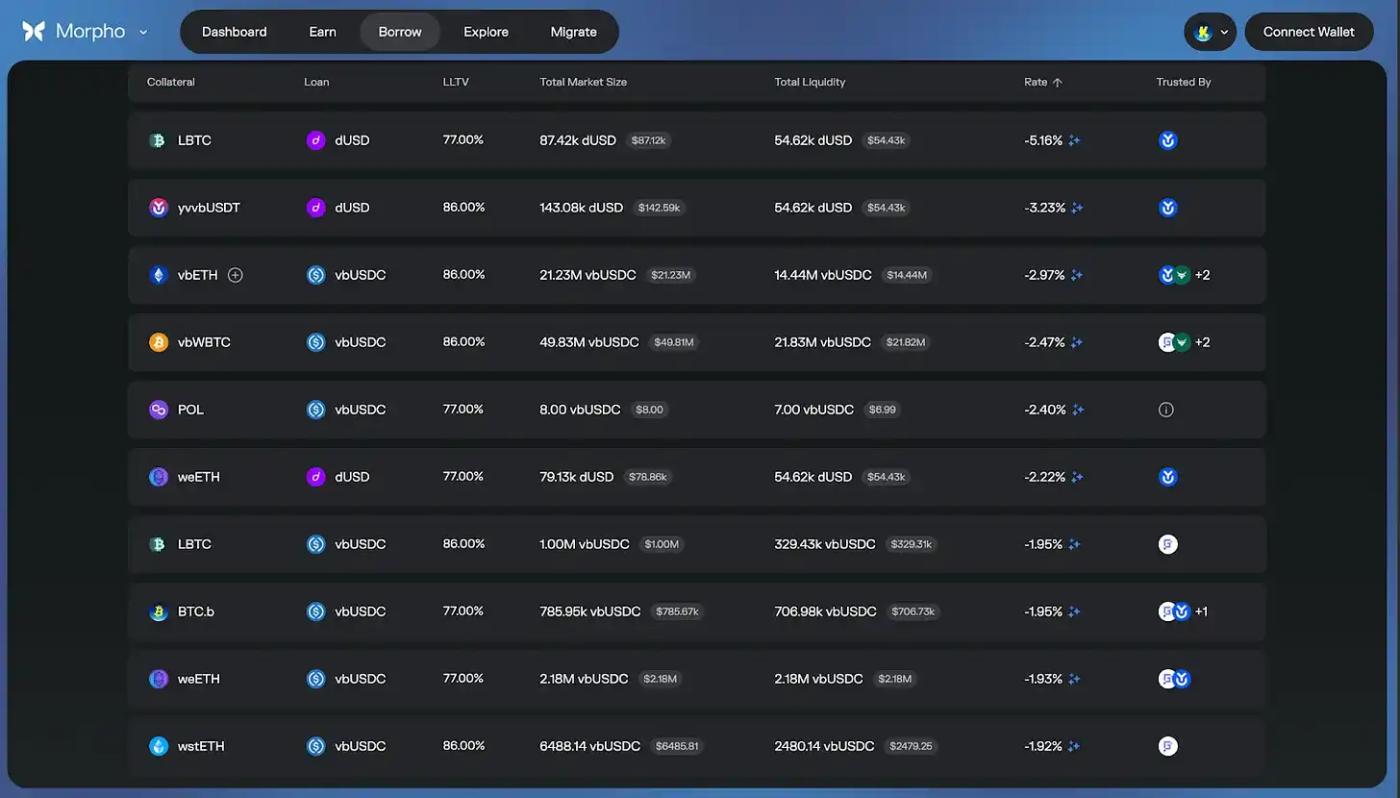

來源:Morpho

Katana的激勵結構還能在特定時點顯著降低實際借貸成本,甚至根據市場狀況和獎勵方案創造負利率。這是因為Vault Bridge、CoL和AUSD的收益都被重新投資到核心市場。不過需要注意的是,這些都是隨市場條件變化的激勵驅動型結果。

正因如此,截至2025年第三季度,Katana超過95%的TVL已被積極部署在DeFi協議中。相比之下,大多數鏈的資金利用率僅在50%到70%之間。歸根結底,Katana打造的是一條資本永不休眠的鏈,一個真正獎勵實際使用的系統。

Katana永不休眠。