作者:Ryan Watkins

編譯:Ken, Chaincatcher

核心觀點

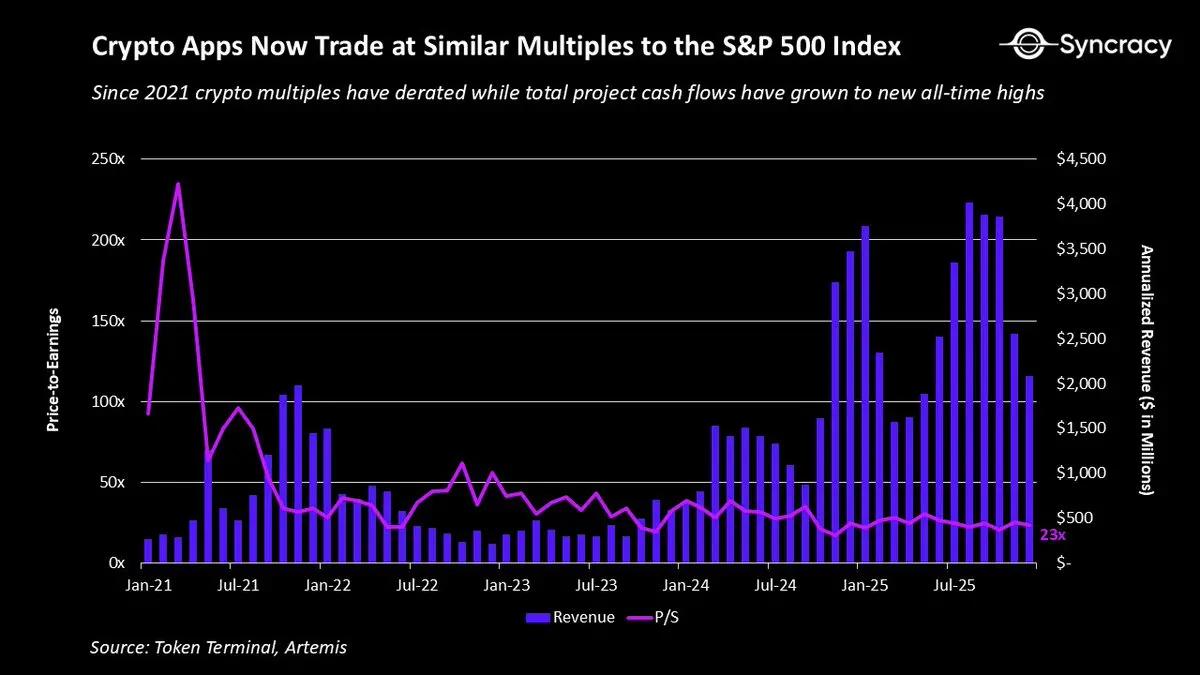

2021 年,該資產類別過度透支了市場預期;此後,估值一直在迴歸理性,目前優質資產的定價已趨於合理。

隨著美國監管環境的放鬆,代幣的利益一致性和價值捕獲問題終於迎來轉折點,使其更具投資價值。

加密經濟的增長正從週期性向長期結構性趨勢轉變,行業已湧現出比特幣以外的一批具有實際價值的應用案例。

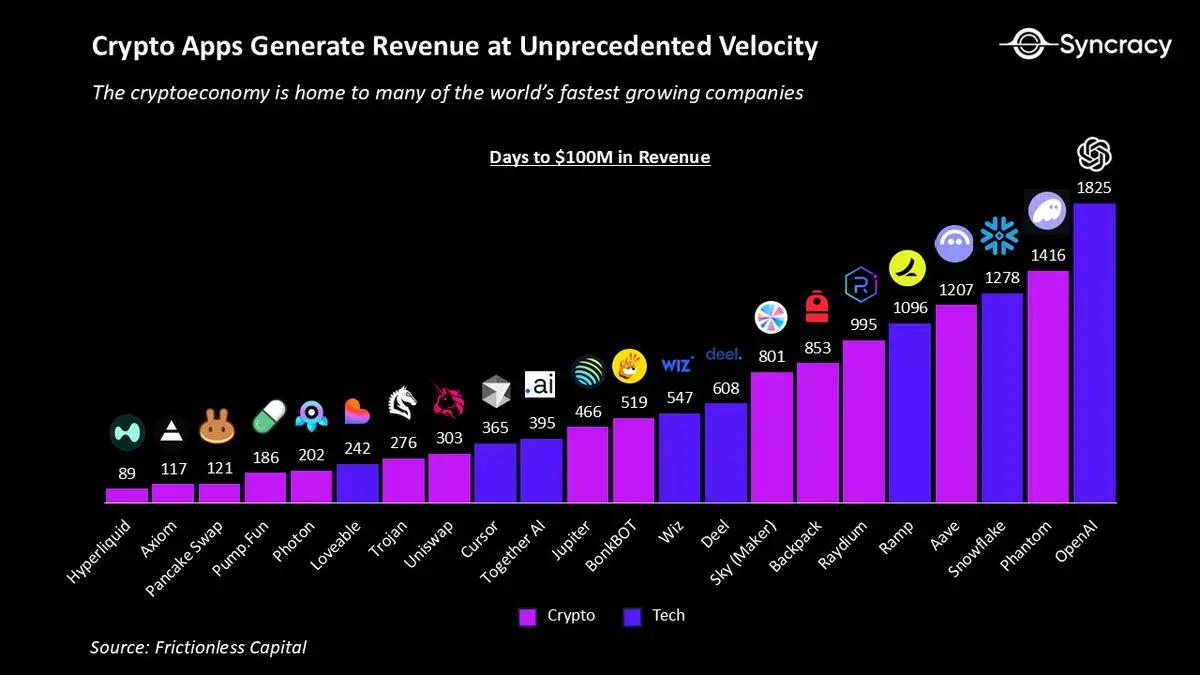

獲勝的區塊鏈正逐步確立其作為初創企業和大型企業標準的地位,併成為全球增長最快企業的搖籃。

在經歷了長達四年的山寨幣熊市後,市場情緒跌至谷底。頂級項目的長期機會被錯誤定價(低估),鮮有分析師在模型中預測其指數級增長。

雖然頂級項目可能在加密經濟的新時代蓬勃發展,但日益提高的交付期望和來自傳統企業的競爭加劇,將淘汰實力較弱的參與者。

鮮有力量能與一個時機成熟的理念抗衡,加密經濟從未像現在這樣顯得勢不可擋。

加密經濟正處於我入行八年來所見過的最大轉型期。機構正在囤積代幣,而早期的密碼朋克先驅們則在分散配置財富;企業正為 S 型曲線增長佈局,而幻想破滅的加密原住民則深感倦怠;各國政府正引導全球金融體系向區塊鏈軌道轉型,而日內交易員卻還在為K線圖上的波動憂心忡忡;新興市場正歡慶金融民主化,而美國本土的憤世嫉俗者則哀嘆這一切不過是一場賭場遊戲。

最近有很多文章探討當今的加密經濟最像哪個歷史時期。樂觀主義者將其比作互聯網泡沫破滅後的時代,認為行業的投機時代已過,像谷歌和亞馬遜這樣的長期贏家將脫穎而出,攀升 S 型曲線。悲觀主義者將其比作 2010 年代的中國等新興市場,認為投資者保護薄弱和缺乏耐心的“只做多”資本可能導致資產價格表現不佳,即便行業本身在蓬勃發展。

兩種觀點都有其道理。畢竟,除了親身經驗,歷史是投資者最好的嚮導。然而,類比終究有限。我們需要從宏觀經濟和技術的語境中去理解加密經濟。市場並非鐵板一塊,而是由眾多相互關聯卻又各自獨立的個體和故事構成。

以下是我對我們過去所處位置和未來發展方向的最佳評估。

紅皇后效應(The Red Queen’s Cycle)

“你看,在這裡,你得拼命跑才能留在原地。如果你想去別的地方,你至少要跑得比現在快兩倍!”——劉易斯·卡羅爾

在金融市場中,很多時候“預期”就是一切。超越預期,價格上漲;低於預期,價格下跌。隨著時間推移,預期像鐘擺一樣擺動,而遠期回報往往與當前預期呈負相關。

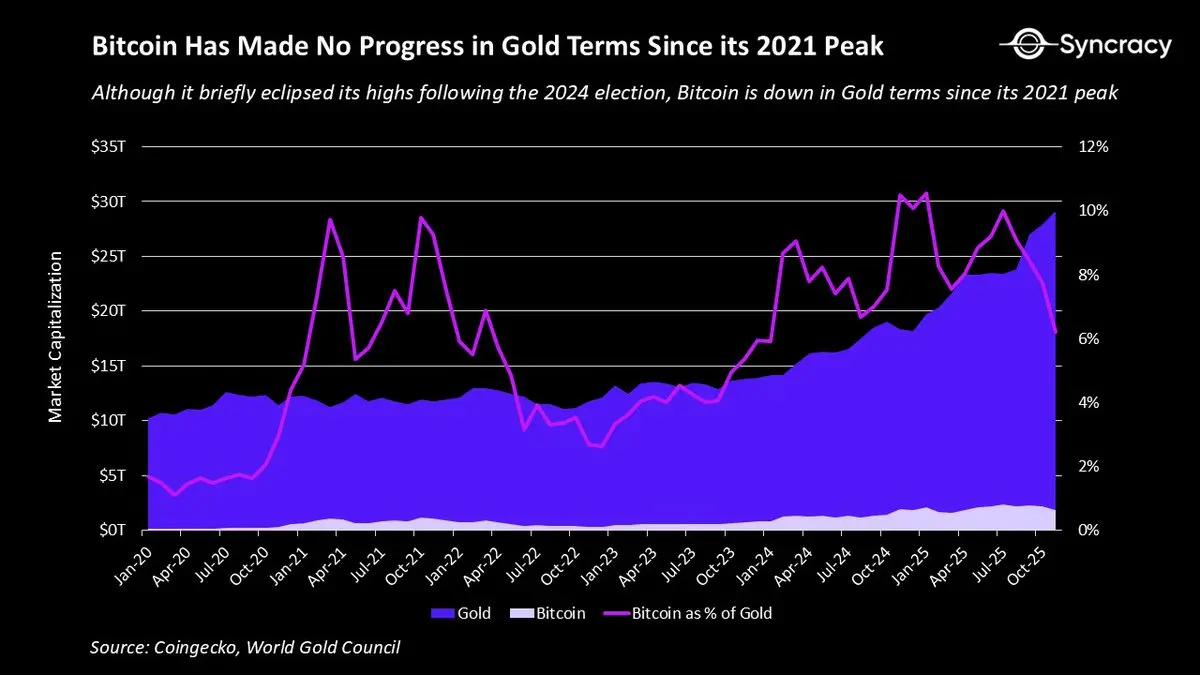

2021 年,加密經濟透支預期的程度遠超大多數人的認知。某些方面顯而易見,例如 DeFi 藍籌項目的市銷率高達 500 倍,或者 8 個智能合約平臺的估值超過 1000 億美元,更不用說那些元宇宙和 NFT 的荒謬泡沫了。但最能令人清醒的圖表莫過於“比特幣/黃金”比率。

儘管我們取得了諸多進展,但自 2021 年以來,比特幣兌黃金價格並未創下新高,實際上不升反降。誰能想到,在特朗普口中的“世界加密之都”,在史上最成功的 ETF 推出之後,在美元被系統性貶值的背景下,比特幣作為數字黃金的表現竟不如四年前?

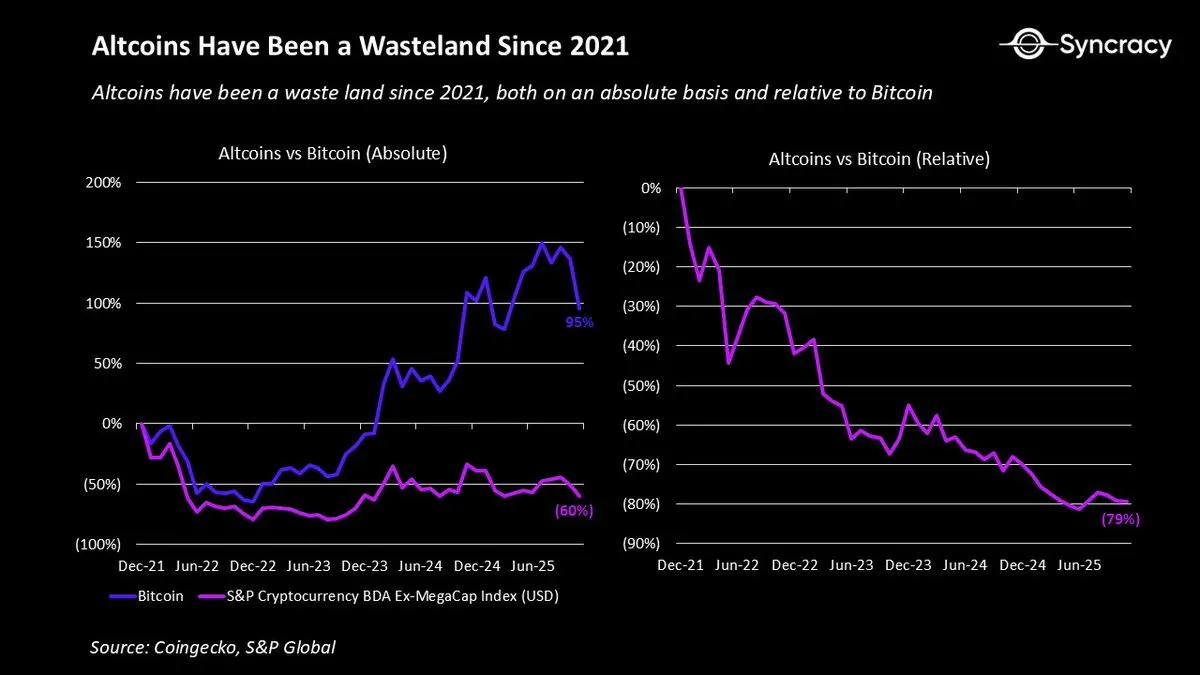

對於其他資產而言,情況則糟糕得多。大多數項目在進入本輪週期時就存在諸多結構性問題,加劇了應對極高期望值的挑戰:

大多數項目的收入具有周期性,且高度依賴不斷上漲的資產價格。

監管的不確定性阻礙了機構和企業的參與。

雙重所有權結構導致股權內部人士和公開代幣投資者之間的激勵機制錯位。

糟糕的信息披露導致項目團隊與社區之間存在嚴重的信息不對稱。

缺乏統一的估值框架導致市場過度波動,且沒有基本面價格支撐。

這些問題疊加在一起,導致大多數代幣價格暴跌,只有極少數代幣能勉強觸及 2021 年的高點。這對市場心理造成了巨大沖擊,因為生活中沒有什麼比“持續努力卻得不到回報”更令人沮喪的了。

對於那些認為加密貨幣是致富捷徑的投機者和機會主義者來說,這種失望尤為強烈。隨著時間推移,這種掙扎導致整個行業普遍出現了職業倦怠。

這當然是一種健康的優勝劣汰。平庸的努力不應像過去那樣持續帶來驚人的回報,2022 年以前那種靠“空氣幣”就能賺取鉅額財富的時代顯然不可持續。

然而,一線曙光在於,上述問題已被廣泛理解,且價格已對此做出了反應。如今,除了比特幣,很少有加密原住民願意再去談論其他資產的長期基本面。在經歷了四年的陣痛後,該資產類別現在具備了再次帶來上行驚喜的必要條件。

覺醒的加密經濟

如前所述,加密經濟帶著許多結構性問題進入了這個週期。好消息是,現在大家都意識到了這一點,且許多問題正在成為歷史。

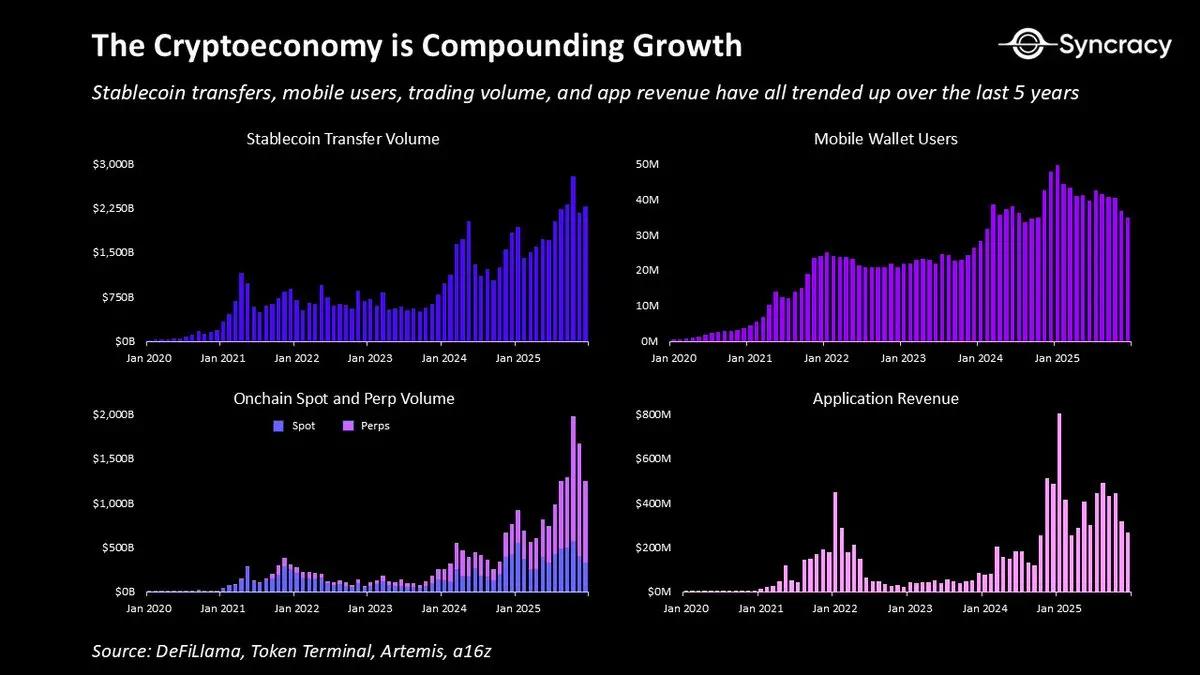

首先,除了數字黃金,還有許多用例正在展現複利式增長,更多用例正在轉型中。過去幾年,加密經濟已經催生了:

點對點互聯網平臺: 使用戶能夠在無需政府或企業中介的情況下進行交易並執行合約關係。

數字美元: 可以在地球上任何有互聯網的地方存儲和轉移,為數十億人提供廉價可靠的貨幣。

無許可交易所: 讓任何人、在任何地方都能在一個透明的單一平臺上,全天候交易全球頂級資產。

新型衍生品工具: 如事件合約(預測市場)和永續合約,分別提供有價值的預測信息和更高效的價格發現機制。

全球抵押品市場: 使用戶能通過透明、自動化的基礎設施無許可地獲得信貸,大幅降低交易對手風險。

民主化的資產發行平臺: 使任何人(無論個人還是機構)都能以極低的成本發行可公開交易的資產。

開放融資平臺: 使世界各地的人都能為其企業籌集資金,克服本地經濟限制。

物理基礎設施網絡: 通過眾籌資金並將運營分散給獨立運營商,打造更具可擴展性和彈性的基礎設施。

這並非行業迄今所有有價值用例的詳盡清單。重點在於,其中許多用例已證明了其實際價值,並且無論幣價如何波動,它們都在持續增長。

與此同時,隨著監管壓力的緩解以及創始人意識到錯位帶來的代價,雙重“股權-代幣”模式正在得到糾正。許多現有項目正在將資產和收入整合到單一代幣中,而其他項目則明確劃分:鏈上收入歸代幣持有者,鏈下收入歸股權持有者。此外,隨著第三方數據提供商的成熟,信息披露實踐正在改善,減少了信息不對稱並支持更好的分析。

同時,市場正逐漸達成共識,迴歸到一個簡單且經受時間考驗的原則:99.9% 的資產都需要產生現金流,只有像 BTC 和 ETH 這樣的價值存儲資產是極少數例外。隨著更多基本面投資者進入,這些框架將得到強化,市場理性也會隨時間推移而增強。

事實上,假以時日,鏈上現金流的“自主所有權”理念,或許會被理解為與“自主數字價值存儲”同等規模的解鎖。畢竟,歷史上何時允許持有數字不記名資產,只要程序被使用,無論身處地球何處,都能自動獲得報酬的情況出現?

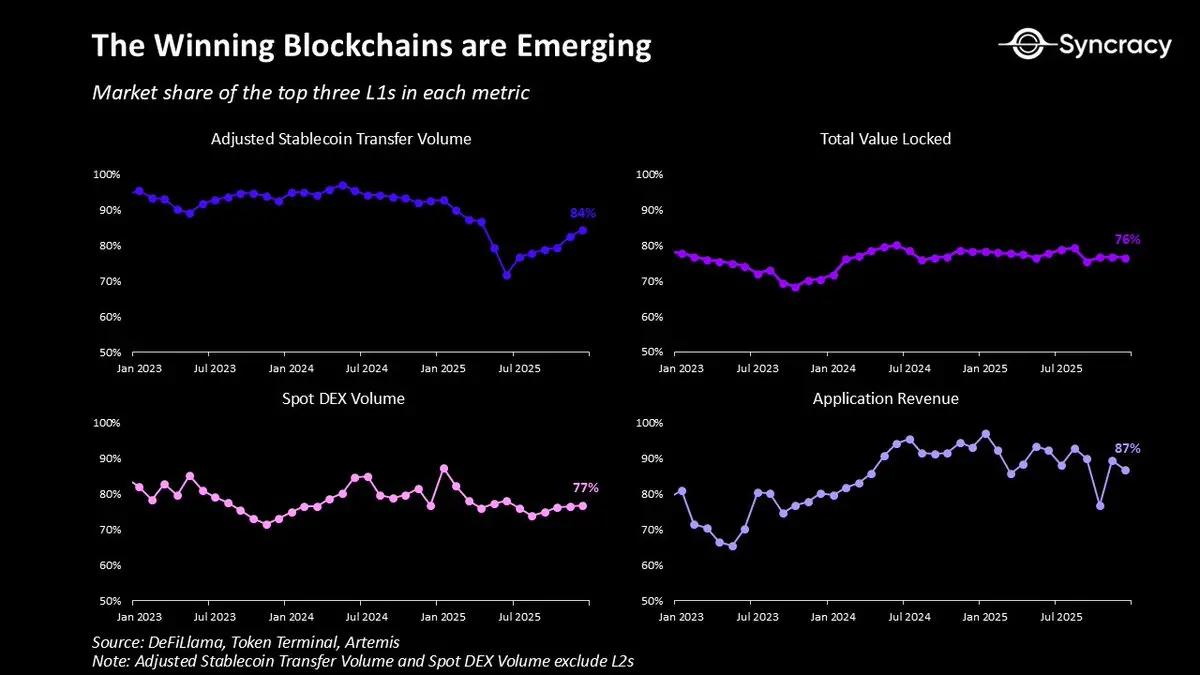

在此背景下,獲勝的區塊鏈正在崛起,成為互聯網的貨幣和金融基石。以太坊、Solana 和 Hyperliquid 的網絡效應與日俱增,並由其不斷壯大的資產、應用、業務和用戶生態系統所錨定。它們的無許可設計和全球分發能力,使其應用成為全球增長最快的業務之一,擁有無與倫比的資本效率和收入週轉速度。長遠來看,這些平臺很可能成為支撐“金融超級應用”潛在市場規模的基礎,而幾乎所有領先的金融科技公司都在競相爭奪這一市場。

在這種背景下,華爾街和硅谷的巨頭們毫不意外地正全速推進區塊鏈計劃。現在幾乎每週都有新一波產品發佈,範圍涵蓋從代幣化到穩定幣以及介於兩者之間的一切。值得注意的是,與加密經濟的早期階段不同,這些努力不再是實驗,而是生產級產品,且大多基於公有區塊鏈而非孤立的私有系統構建。

隨著監管變革的滯後效應在未來幾個季度持續傳導到整個系統,這一活動只會加速。隨著清晰度的提高,企業和機構終於可以將焦點從“這是否合法”轉移到“區塊鏈如何拓展收入、降低成本並解鎖新商業模式”。

或許最能說明當前處境的一個跡象是,很少有行業分析師在模型中預測指數級增長。據我觀察,我的許多同行(無論是賣方還是買方)甚至不敢預測超過 20% 的年增長率,以免顯得過於樂觀。

在經歷了四年的痛苦、估值重置之後,現在值得問自己一個問題:如果這一切真的能呈指數級增長呢?如果再次懷揣夢想真的會有回報呢?

陰陽魔界

“點燃蠟燭,便會投下陰影。”——厄休拉·勒奎恩

2018 年秋天一個涼爽的日子,在開始又一天累人的投行工作前,我順道拜訪了一位老教授的辦公室聊區塊鏈。我剛坐下,他就複述了他與一位持懷疑態度的股票對沖基金經理的對話。那位經理聲稱加密貨幣正步入核冬天,不過是“拿著錘子找釘子”(解決方案在尋找不存在的問題)。

在給我上了一堂關於不可持續主權債務負擔和對機構信任崩潰的速成課後,他最終告訴了我他對那位懷疑論者說的話:“10 年後,世界將會感謝我們建立了這個平行系統。”

雖然還沒到 10 年,但他的預測如今看來頗具先見之明,因為加密貨幣越來越像是一個時機已經成熟的理念。

本著類似的精神,這也是本文的主旨所在:即論證世界仍然低估了這裡正在建設的事物。對我們所有投資者而言,最關鍵的是,領先項目的多年投資機會被低估了。

最後一點至關重要。加密貨幣的未來或許不可避免,這代表你喜歡的那個幣可能會歸零。加密貨幣成為必然的另一面是,它正吸引著更激烈的競爭,交付成果的壓力空前巨大。正如我之前提到,隨著更多機構和企業進入該行業,它們很可能會清理掉許多實力較弱的玩家。這並不是說它們會贏得一切並將所有吞噬,但這確實意味著只有少數玩家會成為大贏家。

這裡的重點並非要販賣焦慮。在所有新興技術領域,90% 的初創公司都會失敗。未來幾年可能會出現更多公開的失敗案例,但這不應分散你對大局的注意力。

或許沒有哪項技術比加密貨幣更契合當今的時代精神:發達社會對機構的信任度下降、G7 國家不可持續的政府支出、全球最大法幣發行國公然的貨幣貶值、去全球化和國際秩序的碎片化,以及人們對一個比舊體系更公平的新體系的渴望。隨著軟件發展繼續吞噬世界,以及年輕一代繼承老一代的財富,加密經濟走出自身泡沫的時機可謂恰到好處。

雖然許多分析師用 Gartner 炒作週期和 Carlota Perez 的狂熱後階段等經典框架來解讀當下,認為最好的回報期已過,接下來是乏味的實用階段,但事實遠比這有趣。

加密經濟並非一個同步成熟的單一市場,而是由一系列處於不同採用曲線上的產品和業務組成的集合。更重要的是,投機並不會隨著技術進入增長階段而消失,它只會隨著情緒和創新步伐的變化而起伏。任何告訴你“投機時代已結束”的人,要麼是心灰意冷,要麼是不懂歷史。

保持懷疑是合理的,但不要憤世嫉俗。我們正在重構貨幣、金融以及最重要的經濟機構的治理方式。這既充滿挑戰,也同樣令人興奮有趣。

你接下來的任務是弄清楚如何最好地利用這一新興現實,而不是沒完沒了地抱怨這一切註定要失敗。

因為在幻滅和不確定的迷霧中,蘊藏著千載難逢的機會——但這僅留給那些願意押注新時代曙光,而非哀悼舊時代落幕的人。

重要法律聲明

本出版物僅供參考,不構成投資建議,亦不構成出售或招攬購買任何證券或投資產品的要約。所有投資均涉及風險,包括可能損失本金。過往業績並不代表未來表現。任何前瞻性陳述或假設示例均受風險和不確定性影響,且不構成對未來業績的保證。本資料不構成任何客戶與顧問之間的關係。本公司對本文提及的第三方信息的準確性或完整性不承擔任何責任。如有任何推薦或認可,均符合美國證券交易委員會(SEC)市場營銷規則中關於報酬和利益衝突的披露要求。本公司根據監管義務保存所有聲明的證明文件。所有內容均受知識產權法保護,未經許可不得複製或傳播。