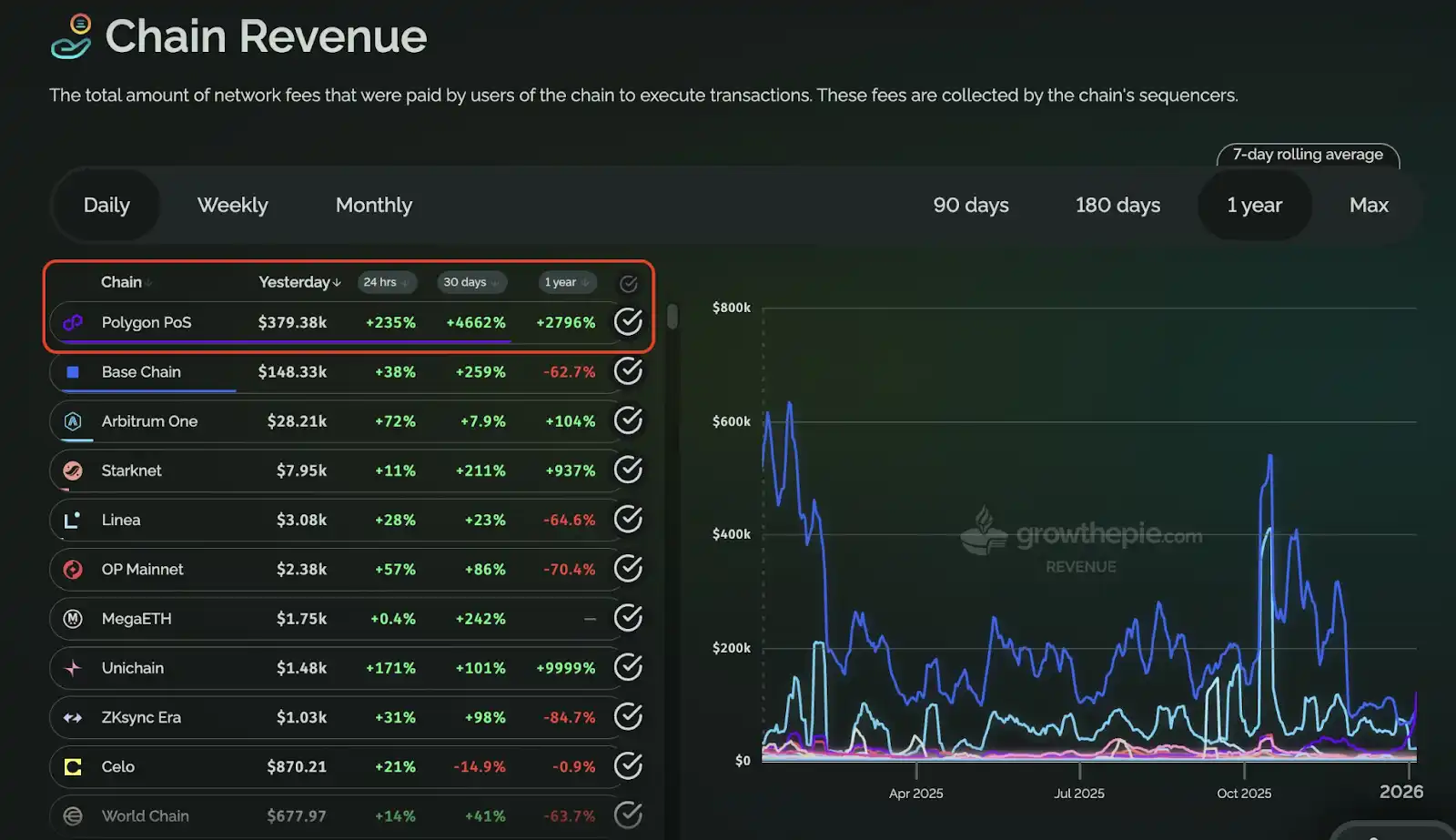

過去一段時間,預測市場項目 PolyMarket 的火爆給行業上了一課:當一個真正有需求、有產品感的應用跑起來時,它不僅能帶來用戶和話題,甚至能把一條沉寂已久的網絡重新推到聚光燈下——Polygon 一度在 Chain Revenue 上超越 Base 登頂,就是一個極具代表性的信號。但更值得注意的,是 PolyMarket 在熱度之中反覆強調的“首要任務”:自建一條屬於自己的鏈。

這聽起來像是更進一步的技術升級,但本質是應用進入增長深水區後的必然選擇,當產品驗證完成、交易行為穩定、用戶規模放大,應用開始不滿足於“租用別人的底層”,而是希望把關鍵體驗與關鍵收入環節掌握在自己手裡。同樣的路徑也出現在另一個更典型的案例上:Perp DEX 的龍頭 Hyperliquid。它沒有滿足於在主流公鏈上做一個“應用”,而是直接以 自建 App Chain 的方式把交易系統、執行環境與用戶體驗統一起來,最終做出接近“中心化交易所級別”的順滑與吞吐,並以此建立護城河。

兩條案例放在一起看,會指向同一個趨勢:App Chain 正在成為新的 Alpha。

為什麼“應用越成功,越想自建鏈”?

應用越成功,越容易走到“自建鏈”這一步,原因很現實:當你從“驗證產品能不能跑”進入到“規模化經營”階段,公鏈帶來的不再只是流量與工具紅利,而是一堆你無法掌控的外部變量。早期選公鏈當然最划算——部署快、生態成熟、用戶和資產都在,先把產品真正跑通、用戶願意持續用這件事做出來最重要;但一旦業務爆發,你的關鍵路徑會越來越頻繁地被擁堵、費用波動、確認時間等公共網絡狀態影響,體驗的不確定性開始直接吞噬轉化與留存。同時,成本也會從“用戶吐槽”變成“財務結構”:在高頻、高量場景裡,gas 與基礎設施支出會變成一條必須被精算、被管理、還可能隨外部環境劇烈波動的曲線。

更進一步,成功的應用會更在意“價值閉環”和“迭代速度”。你做出來的交易與增長,往往有相當一部分被底層與中間層自然捕獲,而你卻很難把激勵精準回流給真正貢獻流動性與交易的核心用戶;你想為關鍵流程定製規則、優化執行環境,卻只能在公共框架裡做修修補補。於是像 PolyMarket 這樣已經跑出勢能的項目,會把“自建鏈”當作下一階段主線;像 Hyperliquid 這樣的強交易產品,則直接用 App Chain 把執行環境、體驗與經濟系統綁在一起,把可控性變成護城河,到這個階段,鏈不再只是部署地點,而是產品的一部分。

鏈能發出來,網絡效應未必跟得上

App Chain 的確正在成為趨勢,但這不等於門檻變低了——更準確地說,是“把鏈發出來”越來越容易,而“讓鏈真正跑起來”越來越難。很多團隊以為自建鏈之後就能把體驗、成本、規則都收回來,結果上線才發現,最難的部分從工程實現轉移到了網絡經營:用戶不會因為你多了一條鏈就遷移,資金也不會因為你換了執行環境就自動流入。鏈一旦獨立出來,反而會立刻面對“從零開始”的現實:如何導入第一批用戶、如何讓資產順暢抵達、如何讓交易與使用頻次穩定起來——這些都不是靠發鏈本身就能解決的。

更具體地說,App Chain 常見會撞上三道牆:

- 冷啟動:新鏈缺少默認入口與位置,用戶需要額外學習、額外切換、額外信任。

- 流動性碎片化:資產一跨鏈就會出現版本與路徑,池子被切碎、深度不足,用戶體驗會反過來變貴、變慢、變複雜,甚至出現“同一個幣在不同地方價格不一樣”的困惑。

- 生態協同弱:你可以把產品做得更專用、更極致,但如果無法被更大的網絡看見、無法與其他鏈和應用形成順暢的資產與用戶流轉,就很容易變成一座“功能很強但很孤”的新島。

也因此,App Chain 時代真正稀缺的能力,正在從“能不能發鏈”轉向“能不能把鏈從第一天起就做成網絡的一部分”,讓用戶與資金的流動像在同一條鏈上一樣自然。

讓 App Chain 更快進入飛輪——從“發出來”到“用起來”

App Chain 的難點早就不只是“能不能發鏈”,而是發完之後能不能立刻被用起來:用戶怎麼進來、資產怎麼過來、流動性怎麼承接、跨鏈體驗會不會被碎片化拖垮。很多有野心的團隊之所以考慮 appchain,本質是想“擁有自己的底層”(sequencing、出塊節奏、執行模型、RPC、交易收入等),用更可控的區塊空間做出更好的產品與商業;但現實裡,互操作差、鏈與鏈之間割裂,往往會把 onboarding 變成成本黑洞,也讓新鏈上線像“新島”而不是“網絡節點”。

Caldera 的切入點是把這段路徑做成可複用的產品組合:用 Rollup Engine 把部署與運維門檻壓低,讓發鏈從重工程變成更可控的常規動作;再用 Metalayer 把“連接”做成默認配置,讓每條鏈從 day 1 就具備跨鏈消息傳遞、快速橋接、橋聚合與開發工具等一整套能力,降低用戶與資金跨鏈流轉的摩擦,讓“上線”更接近“接入一個現成的互聯生態”。在此基礎上,Caldera 的增長邏輯不是單點 SaaS,而是網絡飛輪:每新增一條鏈都會帶來新的用戶與流動性來源,Metalayer 又讓這些增量更容易在生態內流動並反哺存量鏈,從而抬升整個網絡對下一批團隊的吸引力。

圍繞 $ERA 的設計,則把飛輪進一步“加速並複利化”:它既是 Metalayer 的通用參與與經濟協調載體(跨鏈交互等操作的費用計價基礎),也通過質押/節點參與與治理,把鏈、應用、用戶與基礎設施參與者的激勵綁定在同一張網絡裡,讓協作與增長從“可發生”變成“更容易持續滾動”。更直觀的例子是生態聯動激勵本身也會反過來強化網絡效應,比如 Espresso 在其 TGE 時拿出超過 2% 的 $ESP 總供應分配給 Caldera 社區,並將 $ERA 的持有者與質押者作為關鍵空投對象:外部優質合作方的價值回流,提升了參與 $ERA 生態的吸引力;而更多持有與質押又進一步增強網絡凝聚力與協作預期,反過來促成更多合作與更多鏈選擇“接入網絡”。最終,Caldera 想解決的是:讓 App Chain 不止發得出來,更能從第一天起更順地用起來、更快進入增長飛輪。

App Chain 的 Alpha,不在“發鏈”,在“聯網”

從 PolyMarket 到 Hyperliquid,行業正在把一件事看得越來越清楚:當應用走進規模化經營階段,“鏈”會從部署地點升級成產品的一部分,體驗、成本結構、迭代速度與價值回流都開始圍繞它重寫。但 App Chain 的真正門檻也隨之改變:發鏈越來越容易,難的是讓鏈上線即有入口、即有資產路徑、即有流動性與協作。因此,下一階段的 Alpha 不是“誰發了更多鏈”,而是誰能把“新鏈冷啟動”變成“加入網絡”的動作,把碎片化摩擦壓到足夠低,讓用戶像在同一條鏈上那樣自然地完成入金、交易與跨鏈使用。當這種連接能力與激勵機制(例如圍繞 $ERA 的參與與外部合作回流)能夠持續自我強化,App Chain 才會從單點成功走向可複製的系統性勝利,也才會成為真正可持續的新 Alpha。