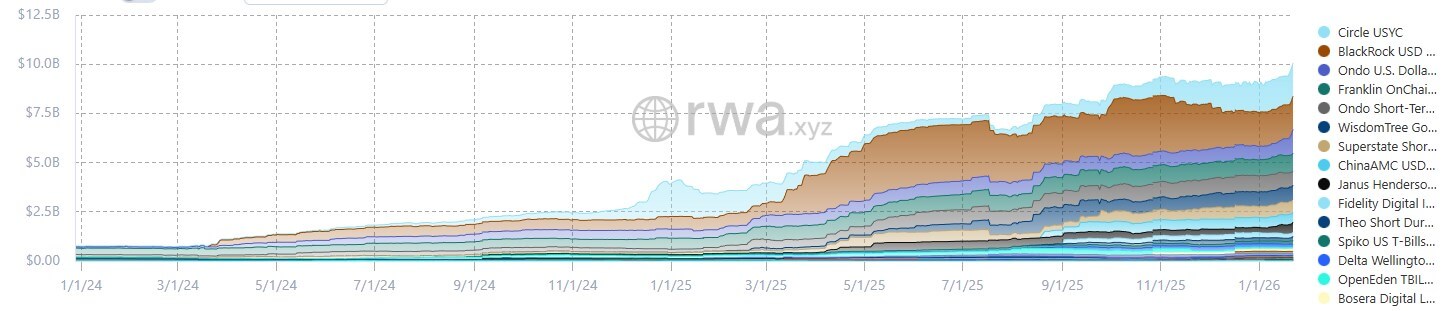

本週,代幣化的美國國債總價值突破 100 億美元,這一里程碑證實該類別已從概念驗證階段過渡到運營基礎設施階段。

然而,在這項成就背後發生的事情同樣重要:Circle 的 USYC 已經超越 BlackRock 的Buidl ,成為最大的代幣化國庫產品,這表明在決定哪些鏈上現金等價物勝出時,分銷渠道和抵押機制現在比品牌知名度更重要。

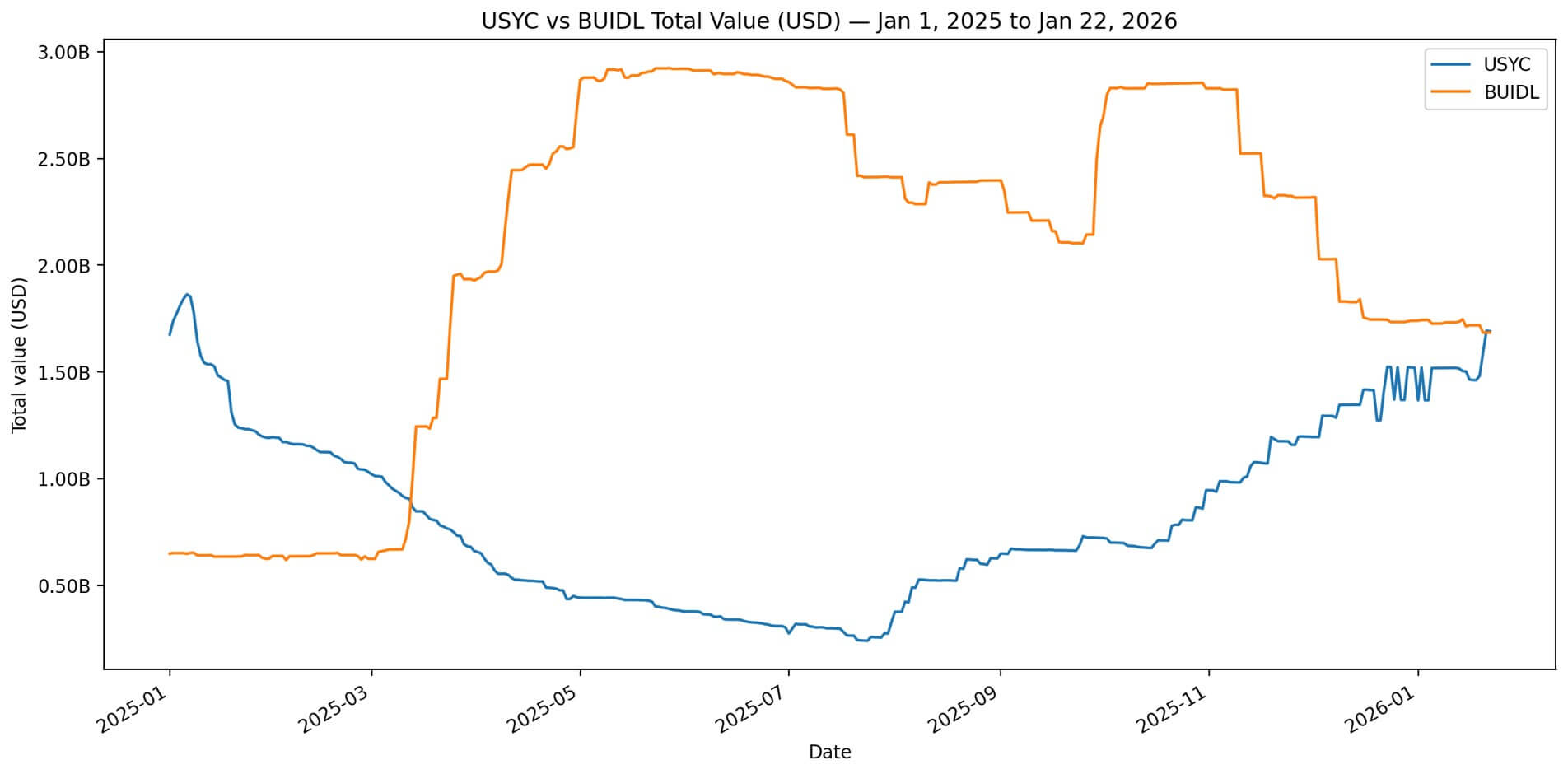

截至 1 月 22 日,USYC 管理的資產為 16.9 億美元,而 BUIDL 的資產為 16.84 億美元,兩者相差約 614 萬美元,即 0.36%。

在過去的 30 天裡,USYC 的資產增長了 11%,而 BUIDL 的資產卻縮水了 2.85%,這種差異與其說是營銷成功,不如說是淨創造資金朝著一個方向流動,而贖回資金則從另一個方向流出。

這並非Circle在品牌大戰中擊敗貝萊德的故事,而是輔助工作流程設計超越品牌標識識別度的故事。

此外,它直接對應著監管機構和機構現在公開提出的基礎設施問題:誰來構建將閒置的加密資本轉化為生產性、產生收益的抵押品的體系?

分銷加抵押品勝過品牌

USYC最明顯的結構優勢是通過交易所抵押品渠道進行分銷。

7 月 24 日,幣安宣佈機構客戶可以持有 USYC 並將其用作衍生品的場外抵押品,託管由銀行三方或 Ceffu 處理,並可近乎即時地贖回為USDC 。

幣安在 USYC 上線四個月後,於 11 月 14 日將Buidl添加到其場外抵押品列表中。

這種順序至關重要。如果現金抵押品堆棧首先在主經紀商和衍生品工作流程中構建,那麼較早集成的產品就能捕獲資金流。

USYC 不僅被列入了交易所,還被嵌入到機構管理保證金和抵押品自動化的運營層中。

Circle 將 USYC 明確定位為與USDC軌道並行的收益抵押品,這意味著已經通過 Circle 生態系統路由穩定幣流的機構無需構建新的運營路徑即可接入 USYC。

貝萊德旗下的Buidl憑藉品牌權威進入市場,但卻無法與加密貨幣原生抵押品系統進行即插即用的集成。

產品機制適用於交易抵押品

RWA.xyz 在“收益用途”下對兩種產品進行了不同的標記。USYC 標記為“累積”,意味著利息會在代幣餘額內累積。BUIDLBuidl為“分配”,意味著收益會單獨支付。

這種區別是機制上的,而非表面上的。抵押品系統,尤其是自動化保證金和衍生品基礎設施,更傾向於設定“一勞永逸”的餘額,讓價值自動複利增長,而無需人工干預支付。

與分配式結構相比,累積式結構更容易與抵押品自動化系統無縫集成。

對於需要跨多個交易場所和交易對手構建抵押品通道的機構而言,結構越簡單,運營阻力就越小。

RWA.xyz 列出了兩種產品的實質性差異的准入要求。

Buidl僅面向美國合格購買者開放,要求最低投資額為 500 萬美元USDC則面向非美國投資者,最低投資額為 10 萬美元USDC 。

渠道差異在於結構性因素。在美國,合格購買者需要個人擁有500萬美元的可投資資產,或實體擁有2500萬美元的可投資資產,這一門檻非常嚴格,將大多數加密貨幣原生基金、自營交易平臺和小型機構投資者拒之門外。

USYC 100,000 美元的最低投資額和非美國資格,使得更多在美國監管範圍之外運營但仍然需要以美元計價的、有收益的抵押品的離岸機構、家族辦公室和交易公司能夠獲得投資機會。

貝萊德的品牌影響力不容小覷,但品牌並不能凌駕於准入限制之上。如果基金達不到合格購買者Threshold,或者其運營地點位於美國境外,則無法通過Buidl進行投資。但 USYC 可以。

鏈上抵押品的潛在市場嚴重偏向於非美國實體和小型機構,而這正是 USYC 旨在服務的細分市場。

淨創造與淨贖回

最簡單的解釋就是最清晰的:流量發生了變化。

過去30天,USYC增長了11%,而Buidl下降了2.85%。這並非營銷策略上的差異,而是由於一種產品的淨髮行量被另一種產品的淨流出量所抵消。

最近的價格波動表明,這並非漸進式變化,而是一個突發事件或資產配置決策。USYC 與幣安的整合、其累積收益結構以及較低的准入Threshold都降低了投資摩擦。同期, Buidl並未出現類似的收益分配勢頭。

代幣化國庫的規模為 100 億美元,雖然僅佔 3100 億美元穩定幣市場的一小部分,但它們的作用正在從利基實驗轉變為運營默認。

國際證券委員會組織(IOSCO)在近期發佈的指南中指出,代幣化貨幣市場基金越來越多地被用作穩定幣儲備資產和加密貨幣相關交易的抵押品。這正是推動USYC增長的內在聯繫。

摩根大通將代幣化貨幣市場基金定位為繼穩定幣之後的下一個前沿領域,其核心在於可移植性和抵押品效率。

該銀行的分析認為,代幣化國債並非穩定幣的替代品,而是穩定幣的演進版本。它們是可編程的現金等價物,結算速度更快,跨區塊鏈轉移更便捷,並且與傳統託管安排相比,能夠以更低的運營成本集成到抵押品系統中。

由於穩定幣收益率接近於零,代幣化國債提供了一種無風險的鏈上利率,而無需用戶退出加密貨幣軌道。

與其將現金存放在不產生收益的穩定幣中,或將其轉移到鏈下以賺取收益,機構現在可以在鏈上持有產生收益的抵押品,其功能類似於現金,但複利效果卻像國債一樣。

接下來會發生什麼?

100億美元的里程碑固然重要,但它所代表的捕獲率才是最重要的。

目前,代幣化國債約佔穩定幣流通量的3%至4%。考慮到當前的資金流動勢頭和抵押品整合情況,如果這一比例在未來12個月內翻一番(這是一個保守的假設),那麼代幣化國債的規模可能達到200億至250億美元。

如果抵押品飛輪加速運轉,更多場所效仿幣安式的場外交易渠道,那麼抵押品規模將擴大到 400 億至 600 億美元。

重要的指標都是可衡量的:淨髮行趨勢、抵押品整合公告、資格要求的變化以及收入處理偏好的轉變。

USYC 的 30 天增長率和 BUIDL 的收縮是早期信號。幣安整合時間表是另一個信號。漏斗缺口是第三個信號。

USYC 成功翻轉Buidl並非因為 Circle 在營銷上的投入超過了 BlackRock,而是因為其分銷渠道、機制和准入限制與機構實際使用鏈上抵押品的方式相契合。

該類別突破 100 億美元大關,並非因為某款旗艦產品佔據主導地位,而是因為多款產品現在在基礎設施方面展開競爭:誰能更快地整合,誰能減少摩擦,誰能拓寬渠道。

品牌認知度為客戶打開了機遇之門,而完善的宣傳資料工作流程設計則確保了這些機遇的持續暢通。