作者:Zhou,ChainCatcher

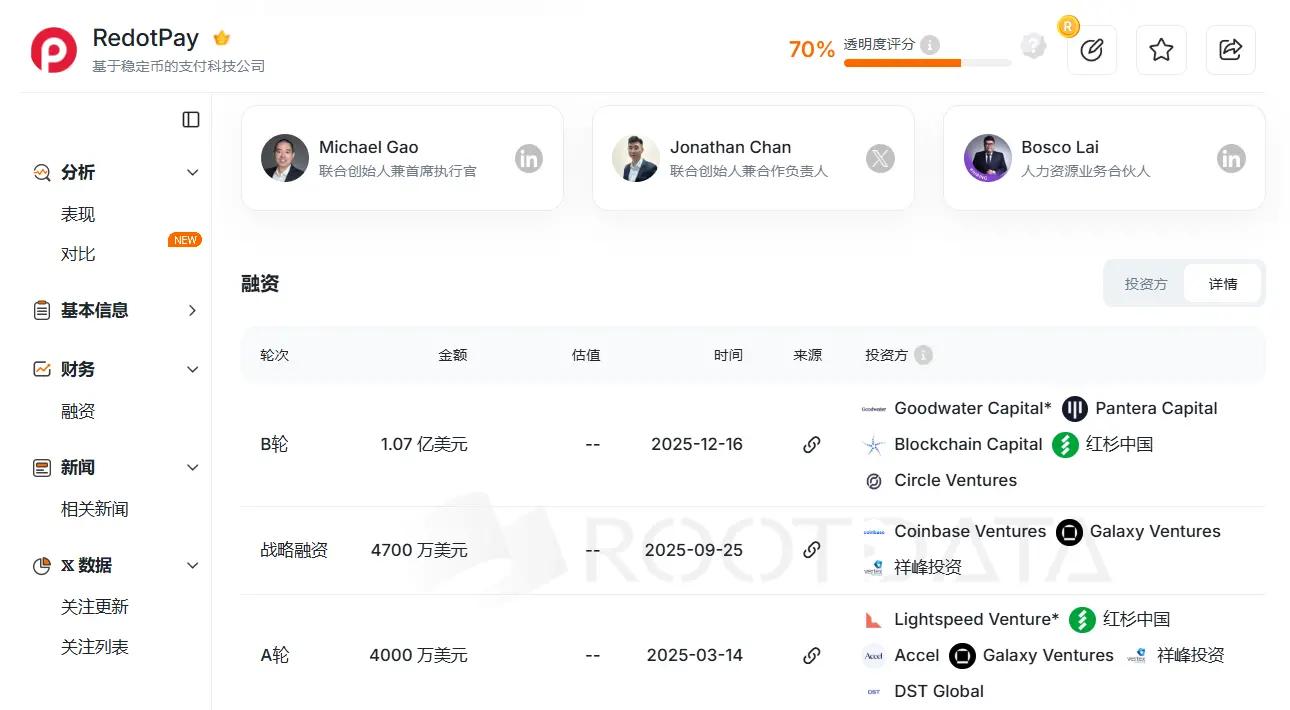

2025 年底,總部位於香港的加密支付公司 RedotPay 完成了由 Goodwater Capital 領投的 1.07 億美元 B 輪融資,紅杉中國、Pantera Capital、Circle Ventures 等頂尖機構均出現在跟投名單中。

圖片來自 RootData

為何成為支付賽道的黑馬?

RedotPay 的故事始於 2023 年初,其聯合創始人兼 CEO Michael Gao 曾服務於滙豐(HSBC)、星展(DBS)等頂級銀行,也曾是加密技術服務商 ChainUp 的核心成員。此外,公司的 COO Troy Yao 與 CTO Xinman Fang 均有多年加密行業或軟件開發經驗,來自火幣或 VCB 等平臺。

據知情人士透露,RedotPay 最初由袁大偉投資孵化,他於 2010 年即開始研究比特幣,是火幣早期聯合創始人之一,也是庫神錢包創始人,在早期比特幣投資者社區與礦工群體中具有深厚的影響力與信任度,也是近幾年多個熱門代幣背後的操盤手之一,熟稔加密行業的早期用戶增長與敘事邏輯。

團隊背景決定 RedotPay 走的是典型的中國互聯網打法,即先不惜成本搶佔市場份額,待規模效應形成後再連續融資,最後通過多元化金融服務變現。

具體來看,RedotPay 的核心業務是由 Visa 聯名借記卡驅動,用戶將 USDT、BTC 等加密貨幣充值進 App,即可通過該卡在覆蓋全球的 Visa 支付網絡進行即時結算,包括線下 ATM 取現、超市刷卡、線上訂閱以及 Apple Pay/Google Pay,系統自動完成加密貨幣到法幣的清算。

在此基礎上,RedotPay 進一步衍生出了 Global Payout(本地法幣代付)、P2P 法幣交易區,以及具備生息與借貸功能的 Earn & Credit 金融模塊。

- Visa 支付卡:支持穩定幣直接結算,覆蓋全球 100 多個國家。

- Global Payout:支持直接提取本地法幣(如 BRL、NGN)。

- OTC 與 P2P 市場:通過引入本地 OTC 商家,用戶可以直接用當地貨幣購買或出售加密貨幣。

- Earn 生息:通過理財產品提升資金停留時長。

- Crypto Credit:提供以幣抵押的信用額度。

圖片來自 RedotPay APP

RedotPay 的早期版圖,高度聚焦於尼日利亞、巴西及東南亞等法幣匯率波動劇烈的新興市場。

- 2023 年 5 月:RedotPay 正式在香港上線,並迅速獲得 MSO 牌照。

- 2023 年 10 月:正式推出虛擬 Visa 卡及實體卡,支持 Apple Pay 和 Google Pay。

- 2024 年 8 月:用戶量突破 500 萬。

- 2025 年 3 月:完成 4000 萬美元 A 輪融資,由 Lightspeed 領投。

- 2025 年 6 月:正式上線 Global Payout(全球代付) 功能。

- 2025 年 9 月:獲得 4700 萬美元戰略投資,引入 Coinbase Ventures 等資本,估值站上 10 億美元關口。

- 2025 年 10 月:宣佈 P2P 市場已支持超過 50 種本地法幣交易。

- 2025 年 12 月:完成 1.07 億美元 B 輪融資,引入紅杉中國、Pantera Capital、Circle Ventures 等頂尖機構。與此同時,官方披露其全球註冊用戶超過 600 萬,年化支付額超過 100 億美元,覆蓋超100個國家,並已實現盈利。

據知情人士透露,目前其全球註冊的真實用戶已突破 1000 萬,最新估值或達 20 億美元。從 2023 年正式起步到如今實現穩定盈利,RedotPay 僅用了不到三年的時間,這在缺乏流動性的加密市場中實屬罕見。

它的起量邏輯,是一套被稱為“陸軍體系”的作戰模式。簡單來說,是摒棄高成本的線上買量,轉而構建一套線下分銷網絡。

一位匿名加密卡創業者強調,RedotPay 初期幾乎完全依靠這套地推體系,通過維持較高的開卡費和手續費為線下地推團隊留出較大的利潤空間。目前,其虛擬卡開卡費為 10 美元,實體卡為 100 美元,且每筆交易包含約 1% 的手續費。

高分潤機制讓每一個本地的 KOL、OTC 商家、社群領袖甚至小微貸款中介,都成為 RedotPay 的推廣者。

某行業觀察者表示,RedotPay 的流量在 2025 年初出現了階躍式增長,且幾乎全部來自用戶主動搜索,這意味著它在場景人群中形成了口碑擴散,使其在早期階段的獲客效率處於行業頭部。

據官方數據,截至 2025 年 11 月,RedotPay 僅該年度新增用戶就超過 300 萬,年支付額同比增長近三倍。行內人士稱,在 RedotPay 的用戶中,或許存在一批消費能力和頻率都很高的核心用戶,他們貢獻了相當比例的收入。

NeoBank 閉環背後的估值溢價

然而,依靠高費率維持激勵的打法能走多遠?

儘管用戶在現階段願意支付高昂成本,但依靠高費率‘餵養’線下代理的模式,本質上是在用金融利差換取增長速度。

在 2026 年加密支付競爭白熱化的環境下,RedotPay 似乎陷入了一個悖論:為了維持代理商的忠誠度,必須保持高分潤;而為了應對持牌大廠的蠶食,又必須降低費率。

資本市場給出的高估值,顯然不只是在為買賣價差(Spread)買單。實際上,資本看重的就是誰能讓用戶把錢留下來,目前市場也正在為這種潛在的銀行屬性支付溢價。

RedotPay 真正值錢的地方在於,他們在從支付工具到加密原生銀行(NeoBank)的完成程度上是非常高的。

單純的支付通道毛利極低且極易被替代,而 RedotPay 通過 Earn 生息和 Crypto Credit 借貸功能,構建“充值-賺息-借貸-消費”的完整資金閉環,讓用戶不再即充即走。

再此邏輯下,用戶將 USDT 充值進 App,通過 Earn(生息) 功能留存資金,再利用 Credit(抵押借貸) 獲取法幣額度進行消費。正如行業觀察者所言,即便 100 億美元交易額中只有 10% 轉化為留存沉澱,其產生的息差和金融衍生收益,也將使其利潤率遠超傳統支付。

BKJ 市場負責人伯言認為,RedotPay 成功的關鍵在於早期敢於圍繞真實使用場景做產品決策,因為用戶的真實需求才是發展的源動力。

不過,看似漂亮的閉環背後,也藏匿著流動性博弈。伯言同時也提醒道,一旦生息、授信與消費之間缺乏足夠的風控緩衝,在極端行情或流動性緊張時,高度嵌套的金融閉環或將面臨極大的承壓風險。

在 NeoBank 的外殼之下,資產是否實現了真正的法律隔離,則是其必須回答的下一個拷問。

合規隱憂與邊界賽跑

換個角度看,RedotPay 其實是利用監管尚未完全覆蓋新興市場的窗口期,完成了一場關於效率與合規邊界的賽跑。

畢竟,支付賽道繁榮背後始終存在合規性的達摩克利斯之劍。

Chaintech 創始人 Kevin Piao 強調,著名的“合規懸崖”理論在 Web3 支付領域同樣適用,即規模越小越安全,規模越大越危險。

早期增長快,往往是因為利用了監管的灰色地帶或銀行風控的滯後性。但當交易量突破某個臨界點(比如月幾千萬美金),會觸發髮卡行(Issuer)和清算網絡(Visa/Mastercard)的深度合規審計。很多紅極一時的加密卡商都死在這裡。

儘管 RedotPay 一直在積極佈局合規,並花費高昂的合規維護成本,但其面臨的挑戰仍在於監管標準的動態升級。

RedotPay 採用的是“拼圖式合規”結構。儘管它在香港持有 MSO(金錢服務經營者)、Money Lender(放債人)牌照以及 TCSP(信託或公司服務提供者)牌照,並在立陶宛、阿根廷等地獲得 VASP 註冊,但這並不意味著它可以高枕無憂。

曼昆律師事務所劉紅林律師分析道,這套組合整體屬於‘業務能跑起來、面對監管也能解釋’,但它並不是一張牌照把所有事情都兜住。

為什麼叫拼圖?因為它實際上把收款、換匯、轉賬、跨境兌付、借貸和生息等數個傳統金融中法律歸口完全不同的業務疊在了一起。

這種結構的最大風險在於,產品鏈條中的某些環節可能只是“看起來差不多”,但在法律定性上仍處於灰區。

劉紅林律師指出,香港 MSO 本質上管的是“法幣兌換”,但“穩定幣兌法幣”在很多國家並不會自動被視為換匯業務。此外,真正的監管灰區集中在加密抵押借貸的擔保執行以及 Earn 產品的性質定性上。

針對備受資本關注的 Earn 生息功能,劉律師直言,這類產品在多國監管視角下極易被視為未經註冊的證券化產品或集體投資計劃。“監管認為你是在向公眾發行帶收益預期的金融產品,就應接受證券法監管,而不是用‘加密創新’繞開。美國 SEC 此前對 BlockFi 的重罰就是前車之鑑。”

而在 Crypto Credit(加密抵押放貸) 環節,雖然放債人牌照解決了“放貸資格”,但加密資產作為抵押品,在法律上的確定性遠弱於傳統抵押物。一旦遭遇極端行情或清算糾紛,其擔保權益能否獲得法院支持,目前仍缺乏成熟的法律框架。

結語

2026 年的加密市場正處於集體走向臺前的 IPO 窗口期,RedotPay 與競爭對手們都在加速。今年 1 月,其核心競對 Rain 宣佈完成 2.5 億美元 C 輪融資,估值達到 19.5 億美元。

對於 RedotPay 來說,牌照只是殼,持續合規的內功才是命,而這正是該團隊最脆弱的一環。其能否在監管收網前通過合規內功修補其拼圖架構,將決定它最終是成為加密世界的金融巨頭,還是僅僅成為支付史上的一顆流星。

總之,這場關於效率、貪婪與邊界的賽跑,已然進入下半場。