文章深入剖析MEV(最大可提取價值)作為區塊鏈結構性現象的本質,系統梳理其在以太坊和Solana上的四階段演化:從混沌搶跑、Flashbots規範化、PBS分層治理,到BuilderNet可信硬件去中心化嘗試;對比分析以太坊開放博弈模式與Solana平臺內化拍賣模式的制度差異,指出MEV實為排序權分配問題,無法消除,只能通過透明化、可驗證和用戶可退出機制加以馴服。

文章作者:十四君

文章來源:火星財經

1. 前言

每隔一段時間,區塊鏈圈子都會重新掀起一次關於“去中心化”的大討論:有人還在為理想辯護,有人已經躺平說這東西從來就是偽命題,還有人早就轉向了性能、盈利、監管友好型的現實主義路線。而忘記了這條路為何而出發。

但我始終覺得,我們還沒有真正搞清楚一個問題:當我們說“去中心化”的時候,我們到底在迴避什麼?是什麼樣的力量在對抗它走向中心化,又是怎樣的邏輯讓他不斷自我糾正?

在過去這些年裡,我觀察到一個特別諷刺的趨勢——名為去中心化的鏈,逐漸產生了新的中心化代理,新的權力結構,曾經的挑戰者變為新的既得利益集團,再變為惡龍。

它們不是公司,不是銀行,不是政府——它們可能是礦工、MEV 搜索者、區塊構建者,乃至於鏈本身。

選擇 MEV(最大可提取價值),在我看來,因為他是這個生態最真實、最赤裸的鏡子。

它把區塊鏈從純粹數學與密碼學的潔淨世界,拉回到了博弈論、制度設計、甚至權力政治的現實維度。

一條鏈再去中心化,只要存在交易排序、區塊打包的差異化權力,MEV 就不會消失;甚至可能愈演愈烈,變得更加隱蔽、更加系統化。

所以我決定寫這篇文章,不只是在“科普”MEV,也不是僅要總結已有的解決方案,而是想嘗試站在演進的角度再深一層——用一種批判性的視角,梳理 MEV 背後的結構性問題與演化機制,搞清楚它如何在每一條鏈、每一輪技術升級中,以不同角色、不同制度形式重新出現,改頭換面繼續佔據舞臺中心。

我們都說“code is law”,但 MEV 讓我們看到了“power is law”的另一面現實:誰掌握排序權,誰就掌握了鏈上信息流的分發權、交易執行的決定權,甚至掌握了鏈上財富的再分配權。

在這篇文章中,我想從以下幾個問題出發:

- 為什麼 MEV 並非偶發性“套利行為”,而是一種結構性的現象?

- 它如何隨著協議設計、共識機制、鏈上經濟結構的演進而發生角色遷移?

- 以太坊的 PBS 和 mev-boost 到底“解決”了什麼,又留下了什麼?

- Solana 這類“高性能鏈”的設計,又是如何改變 MEV 的形態與參與者結構?

- 我們是否真的有可能“消滅 MEV”?還是隻能與之共處、設法馴服它?

只有深入理解 MEV,我們才能真正理解區塊鏈的制度深層邏輯。

這不僅關乎公平與效率的平衡,也關乎我們這個行業究竟要走向“新自由主義的超高速金融實驗室”,還是仍然保留某種“開放、中立、抗審查”的理想主義火種。

2. 以太坊:從黑暗森林到分層博弈,MEV 是怎樣進化的?

其實 MEV 一詞很容易產生誤導,因為大家會認為是礦工在提取這一價值。事實上,目前以太坊上的 MEV 主要是由 DeFi 交易者通過多種結構性套利交易策略捕獲的,而礦工只是間接地從這些交易者的交易費用中獲利。

我們很難確定“MEV”這個詞究竟是哪天被髮明出來的,但可以肯定,它從不是某種天降機制,而是一種“不得不被命名的痛感”。

早在 2020 年,Paradigm 寫下那篇後來成為經典的文章《Escaping the Dark Forest》,把整個鏈上交易的環境比作一片暗流湧動的黑暗森林。那種“你剛剛寫完一筆套利交易準備發出去,卻在 mempool 還沒傳播完之前,就被別的 bot 高價搶跑”的窒息感,是每一個在 DeFi 深水區混過的人都熟悉的恐懼。

如果黑客是愚蠢的,直接執行獲取利潤的方式,就會被獵人高價搶跑。

如果黑客是聰明的,則可能會類似這篇文章的作者一樣,採用合約套合約(即內部交易)的方式來隱藏自己最終能牟利的交易邏輯,可惜結局就不像那篇《Escaping the Dark Forest》(https://samczsun.com/escaping-the-dark-forest/) 最終獲得了成功,而是依舊被搶跑了。

這也意味著獵人們不僅分析鏈上交易父交易,也分析了每一筆子交易,進行模擬獲利推演。甚至進一步檢測了網關合約的部署邏輯並且同樣復現了,而這竟然是在幾秒內自動完成的。

在這之前,大家也許隱隱約約感知到鏈上交易並不平等,但並未系統總結,而“MEV”這個詞的出現,第一次賦予了這種結構性不平等以明確命名。

目前已經消失的模式“Time Bandit Attack”,在以太坊轉 POS 之前,如果重組該單區塊收益極其高,是存在礦工聯合構成出更高的區塊鏈從而替代已出塊賬本的模式,比如《Escaping the Dark Forest》(https://samczsun.com/escaping-the-dark-forest/)這篇作者發現鏈上存在960W美金漏洞,最終通過聯繫隱私交易出塊,即使全程有白帽子協助,他們全程擔憂的除了交易洩露被搶跑之外,就是這種惡意礦工發現並強行構造大規模重組的類型,(不要認為重組很罕見,筆者曾經運行BSC節點時發現,即使是這種超級節點模式,在區塊高度不足的情況下也會有每天5次的重組)。

《搶救成功的 25700 枚 ETH》(https://samczsun.com/escaping-the-dark-forest/)

這也是為什麼 MEV 會和去中心化產生緊張關係的原因

本來我們以為鏈是公開、透明、去中介化的,誰都可以參與交易,只看規則不看身份。但事實是,你可以擁有地址,卻未必能擁有排序權;你可以發交易,卻未必能在別人之前被打包;你可以是普通用戶,但某個“Searcher”總能用你來賺錢。這種“結構性上虧欠的公平”,本質上是一種“權力錯位”:排序的權力不掌握在用戶手中,卻影響了用戶的成本和命運。

而這個錯位,就是以太坊上 MEV 機制一路演進的故事起點。

2.1 第一階段:混沌的 MEV 自由市場(2018–2021)

早期的以太坊鏈上,MEV 是個沒有統一規則的戰場。

礦工負責打包交易,而用戶只能發送交易希望被及時上鍊。理論上大家可以靠 Gas 費競爭公平上鍊,但實際上很快就有人意識到,如果我能監控內存池(mempool),在別人發出一筆套利交易後立刻複製並加點 Gas 提前打包,那我就能白嫖套利收益。

這就是所謂的“搶跑”(Front-running),也稱三明治攻擊的前奏。

這時候最先活躍的角色是 Searcher —— 他們像一群狼一樣,時刻盯著 mempool 的每一筆交易、模擬結果、自動判斷套利機會,並以極高頻率發送自己構建的搶跑交易包,爭取被礦工優先打包。

礦工也不是吃素的。起初他們只是被動收取更高的 Gas 費,但漸漸有些礦工直接跳過 Searcher,自己部署 MEV 機器人參與套利,把別人繞開。

於是我們進入了所謂“礦工自我提取 MEV”的階段。更有甚者,有些礦工甚至賣打包權力 —— 明碼標價地“我可以把你的交易排第一,只要你分我利潤”。

這一時期最突出的特點是:

- 排序權未被分層,礦工即共識角色也是排序角色;

- MEV 是混沌的,任何人都可以搶跑,形成你爭我奪的自由市場;

- 用戶沒有話語權,他們交易信息的公開本身就是一種被剝奪。

Paradigm 的那篇《Dark Forest》之所以引發熱議,不只是因為文筆像科幻小說,更因為它捕捉了一個本質:區塊鏈交易在未出塊前其實是一種“信息開放但不可確認的懸浮狀態”,而 MEV 的本質就是利用這種“確定性滯後”獲得結構性利潤。

但這樣下去不是辦法。礦工搶跑、Searcher 互害、用戶失血,整個鏈的用戶體驗在惡化。

於是,進入了下一個階段。

2.2 第二階段:Flashbots 與“可提取公平”的嘗試(2021–2022)

Flashbots 它提出了一個看似不太合邏輯但非常以太坊式的方案:既然搶跑不可避免,那就乾脆把搶跑變成一種規範化服務。

於是誕生了 Flashbots Auction 系統 —— Searcher 不再盯著 mempool 獨自投機,而是把自己構建好的“交易捆綁包”(bundle)提交到 Flashbots,Flashbots 負責將多個捆綁包組織成區塊,拍賣給礦工(或後來是驗證者),礦工只需選擇哪個區塊最賺錢就行。

這個機制至少解決了兩件事:

- 分層了責任:Searcher 負責提出利潤方案,Builder(Flashbots)負責組織交易,礦工負責出塊。責任明確,也減少了礦工參與投機套利的誘因。

- 保護了用戶隱私:很多交易不再進公開 mempool,而是走私有通道(Flashbots Protect),避免了公開傳播被搶跑。

這時候,MEV 進入了“機制化挖掘”階段。Flashbots 成為了核心基礎設施,絕大多數有組織的 Searcher 和 Builder 都通過它參與區塊構建。

但這並不意味著問題結束了。

因為 Flashbots 本身就是一箇中心化系統,而且只有走它路線的交易才可能不被搶跑,這讓“公平性”仍舊沒有解決,只是換了一種方式隱藏了。

而真正的轉折,來自“以太坊合併”。

以太坊合併是指其共識機制從 POW 轉為 POS 的升級,最終的合併方案取捨的依據是最輕量級的複用了合併前以太坊的基礎設施,而單獨剝離了出塊決策的共識模塊。

對於 POS 每個塊 12 秒一次,而不是之前的波動值。區塊挖礦獎勵減少約 90% 從 2 ETH 降至 0.22 ETH。

這對 MEV 非常重要,有以下兩點:

- 以太坊出塊間隔變得穩定了。不再是之前 3-30S 相對離散隨機的一個情況,這對 MEV 而言是優缺各半,雖然 Searcher 不用著急看到稍微有利潤的交易,就直接發送出去,而是可以不斷積蓄一個更好的交易總序列,在出塊前交託給驗證者,但也加劇了 Searcher 之間的競爭。

- 礦工激勵降低,促使驗證者更樂意接受 MEV 的交易拍賣,在短短的 2-3 月讓 MEV 達到 90%的市佔率。

產生的實際影響也很顯著。

- 合併前一年,從 MEV-Explore 算出平均利潤為 22MU/M(21 年 9 月開始 22 年 9 月合併前結束,數值合併有 Arbitrage 和 liquidation 模式)

- 合併後一年,從 Eigenphi 算出平均利潤為 8.3MU/M(22 年 12 月開始到 23 年 9 月底結束,數值合併了 Arbitrage 和 Sandwich 模式)

最終收益的變化結論是:在上述數據的統計剔除不應該歸屬於 MEV 的黑客事件後,整體收益率對比下降顯著達 62%,注意由於 MEV-Explore 的統計其實是不涵蓋三明治攻擊的數據(https://explore.flashbots.net/data-metrics),又包含了liquidation的收益,所以如果只看純Arbitrage對比可能下跌會更多。

那為什麼呢?還得從合併後的機制說起

2.3 第三階段:合併之後,分離出塊帶來新複雜性(2022–2024)

Flashbots 它提出了一個看似不太合邏輯但非常以太坊式的方案:既然搶跑不可避免,那就乾脆把搶跑變成一種規範化服務。

2022 年,以太坊完成歷史性合併,正式從 PoW 過渡到 PoS。這在共識層面是革命性的事件,而對 MEV 來說,更是一場“結構級地震”。

因為隨著 PoS 的引入,出塊變得可預期(每 12 秒),礦工角色消失,被 Proposer 和 Validator 替代,而排序與出塊權也被進一步分離。

這就是所謂的 PBS(Proposer-Builder Separation)機制。

https://twitter.com/vitalikbuterin/status/1588669782471368704

Flashbots 再次介入,推出了 MEV-Boost —— 一個外接模塊,使驗證者可以“外包”區塊構建權給第三方 Builder,同時通過中繼器(Relay)接收不同 Builder 提供的“構建報價”,選擇最優方案出塊。

整個流程如下:

- 構建者通過從用戶、搜索者或其他(私人或公共)訂單流接收交易創建一個區塊

- 構建者將該區塊提交給中繼(即存在多個構建者)

- 中繼會驗證塊的有效性並計算它應該向出塊者支付的金額

- 中繼向當前 slot 的出塊者發送交易序列包和收益價格(亦是拍賣出價)

- 出塊者評估他們收到的所有出價,選擇選擇對自己最高收益的序列包

- 出塊者將此已簽名標題發送回中繼(即完成了本輪拍賣)

- 發佈區塊後獎勵通過區塊內的交易和區塊獎勵分配給構建者和提議者。

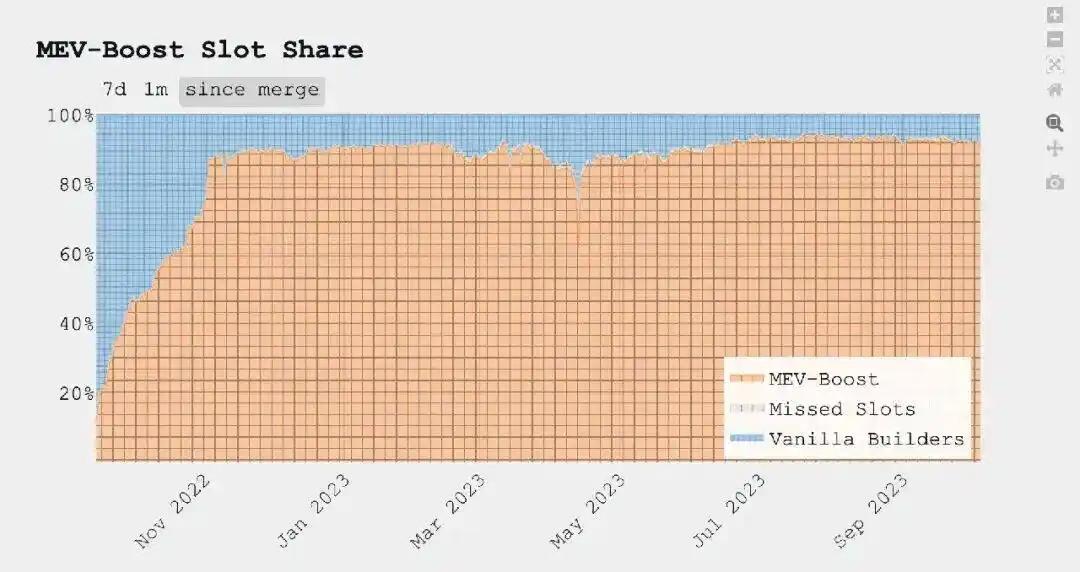

市佔率呈現飛速增長

[https://mevboost.pics/]

從此,MEV 的生命週期變成了一種“供應鏈模型”。鏈上博弈進入了“分層專業化”的時代:

- Searcher 要卷算法和訂單流;

- Builder 要卷資源、穩定性和模擬速度;

- Relay 是“數據信使”,需要中立而高效;

- Validator 只看報價,儘量少干涉,避免法規壓力。

這個模型在某種意義上是成功的 —— 截至 2023 年底,Flashbots 佔據了 MEV-Boost 市場的 90% 以上份額,形成了事實上的“鏈下排序中樞”。

但它也帶來了兩個新問題:

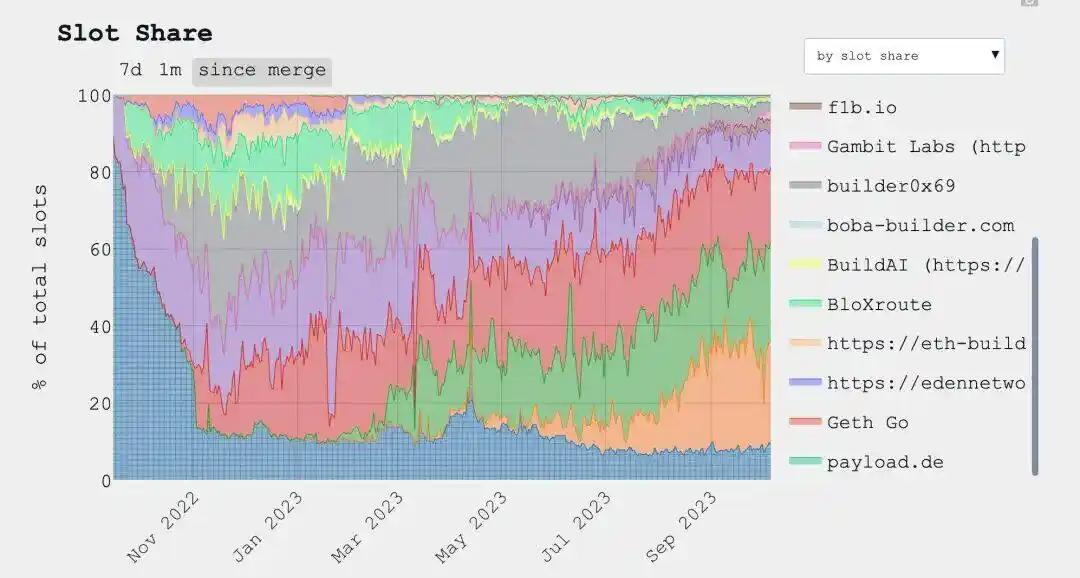

第一是集中化問題。Flashbots 的 Builder 和 Relay 數量非常有限,目前超過 90% 的區塊構建來自 4 家 Builder,這讓本該分散的結構再次走向寡頭。

《出塊涉及的 Builder 分佈趨勢 》https://mevboost.pics/

第二是缺乏激勵問題。Relay 本質上不收取費用,但承擔了計算、存儲和網絡開銷。Blocknative 等多家 Relay 運營者已宣佈退出,長尾參與者的推出,進一步加劇了中心化風險。

其實我們可以理解這套為什麼他會如此演進

這一方面不只是因為鏈下系統建設的複雜性,更是因為信息孤島的競爭力,面對 MEV 無處不在的阻擊,逐漸湧現一些放棄 AMM 機制改為荷拍競價協議,比如 UniswapX(本質上損失交易的實時性但換更好的兌換價格),讓普通用戶不在客戶端尋找最佳交易路徑,而是讓專業玩家去抗擊 MEV,除了專業化的路徑推演以及鏈下交易意願撮合,實際上 UniswapX 也是鼓勵報價員可以構建私有訂單流走低競爭情況的 MEV,不要過於搶奪有利潤訂單從而讓利給普通用戶,最終降低 DeFi 的 CeFi 的體驗差距。

在這種情況下,私有訂單流必然不會是完全私有,即 Searchers 發現利潤交付夾子攻擊時,Builder 自己也可以發現交易甚至搶奪交易,構建區塊序列,當然對於總是搶奪交易的慢慢會讓 Builder 收不到來自 Searchers 的策略發現能力(Builder 不唯一,太黑的 Builder 則會被 Searchers 拉黑),所以除非利潤極高,否則還是會進行分紅維持一份微妙的平衡

在系統結構上他們互相能替代,最終都會以訂單流為王,Searchers 會希望逐步擴大自己的利潤率,就需要他的私有訂單量夠大(最終構建的區塊利潤夠高),也就逐漸成為 Builder 的角色。

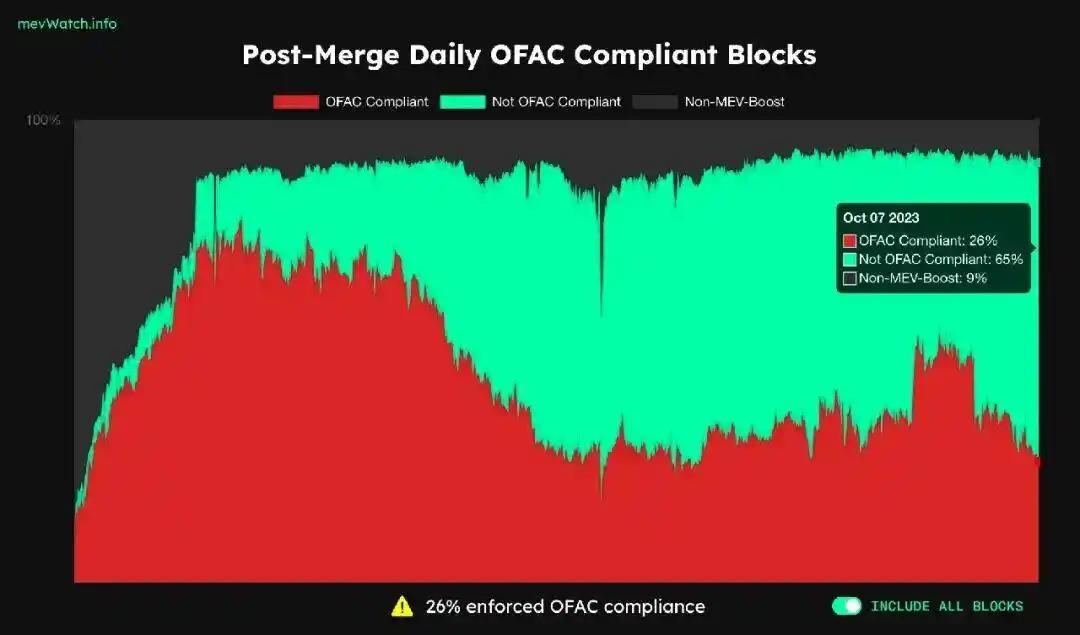

在監管方面,倒是相對能得以喘息。

因為隨著加密貨幣行業的成熟,監管是不可避免的,所有在美國註冊成立的實體及其運營以太坊 POS 驗證器的機構都應符合 OFAC 要求,但是區塊鏈的系統機制註定了他不會只在美國存在,只要有其他符合當地政策的中繼就可以確保在某個契機可以上鍊傳播。

即使超過 90%的 Validator 都通過 MEV 來審查中繼路由的交易,那些抗審查的交易仍然能夠在一個小時內上鍊,所以只要不是 100%就等於 0%

《符合 PFAC 要求的區塊分佈圖 》https://www.mevwatch.info/

2.4 第四階段:可信硬件上的去中心化構建器 (2024-~)

如果說 Flashbots 最初引領的 MEV-Boost 革命是對中心化礦工權力的“開放式拆解”,那麼 BuilderNet 的出現,則是試圖對這一拆解本身進行再一次去中心化處理——在擺脫“誰來當 builder”這個問題上做更深層的結構性回應。

自 2024 年末 Flashbots 啟動 BuilderNet 項目以來,以太坊 MEV 的某一方向分支,就邁入一個以 TEE(可信執行環境)為基礎、去中心化構建器網絡為形態的新階段。

從他的機制來講,這不僅僅是另一個產品更新,它可能預示著未來數年區塊排序權力的再分配路徑。

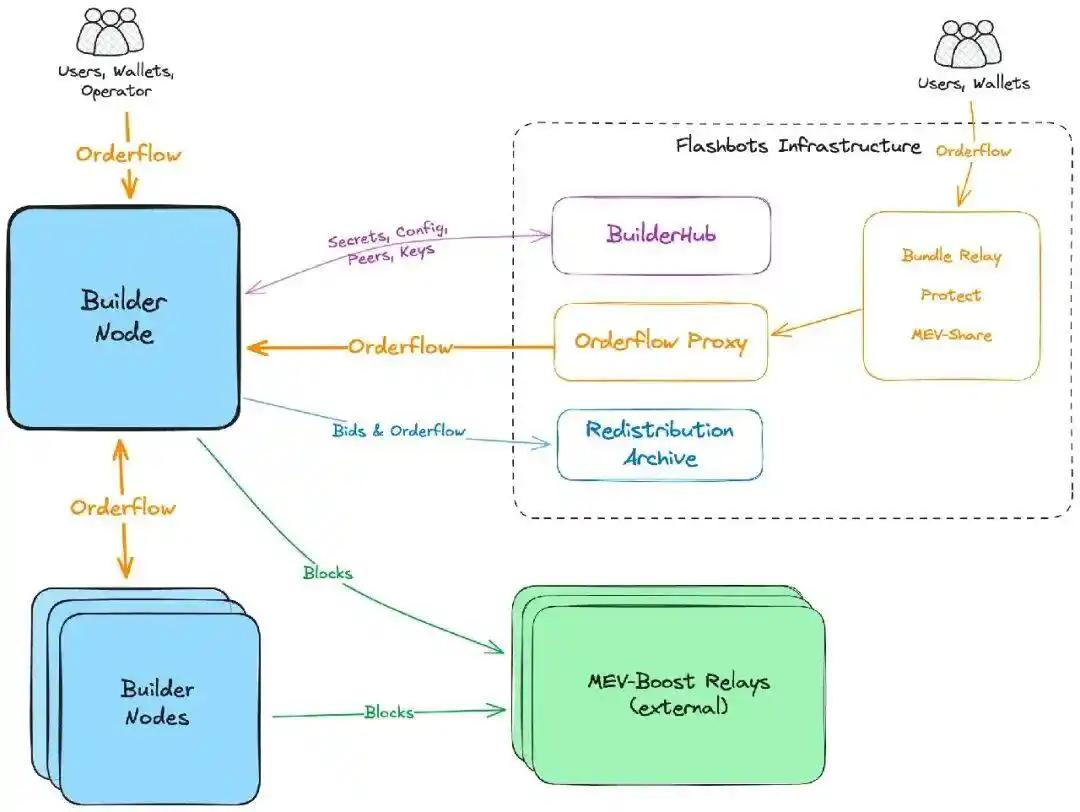

Builder Net 本質是一個在 TEE 上運行並與社區共享 MEV 的以太坊去中心化區塊構建網絡。

【buildnet 架構圖】

他涉及角色:Builder node(TEE)、Node operator(管理區塊構建器)、Flashbots infrastructure、MEV-Boost relay(最終區塊給他們)、Orderflow source(wallet,用戶,Searcher bot 等)

他的核心是多操作員理念

就是多方可以操作同一個區塊生成器。

每個操作員在可信執行環境 (TEE) 中運行一個[開源生成器](https://github.com/flashbots/rbuilder)的實例,訂單流提供商(如應用程序、錢包、用戶和搜索者)可以驗證並向其發送加密的訂單流。

每個實例與網絡中的其他實例共享它收到的訂單流,並像往常一樣將區塊提交給 MEV-Boost 中繼。

在 BuilderNet 實例贏得一個區塊後,將根據訂單流提供商添加到區塊的價值計算退款並將其分配給訂單流提供商。

形成經濟上的閉環,通過反饋用戶來爭取訂單流。

詳細講講 TEE 下的運作機制

BuilderNet 作為對這一問題的系統性回應,其主張清晰直接:在多個運行於 TEE 中的構建節點之間共享訂單流,並使用開源、可驗證的排序代碼構建區塊,再通過 mev-boost 接入最終區塊生產路徑。

簡要來看其工作邏輯:

- 每個構建器節點運行在 Intel SGX 或 Azure TDX 等可信硬件中,外部可通過遠程證明機制驗證其運行的排序算法未被篡改。

- 訂單流提供者(錢包、DApp、Bot 等)可通過加密通道(HTTPS/TLS)向這些 TEE 構建器發送交易流,確保自身策略不被洩露。

- 所有 TEE 節點將訂單流在 BuilderNet 網絡內共享,但信息只在 TEE 內部可讀,構建節點本身無法窺探,確保對訂單流隱私的保護。

- 贏家區塊產生後,系統會根據構建價值為訂單流源分配返還激勵(Refund),用戶或錢包可接收補貼。

換句話說,BuilderNet 讓構建器“去人格化”——節點不是公司、不是交易所,而是可驗證的排序算法運行實例。

BuilderNet 與此前的 Flashbots MEV-Share 在理念上高度相似,可以說,BuilderNet 是一種“MEV-Share 的可信硬件演進版”。

通過 TEE 和多節點協作機制,BuilderNet 在原始排序權問題上做出了更徹底的結構去中心化嘗試。它不信任任何單個組織或服務器,而是讓代碼和硬件承擔信任角色。

從 adoption 角度看,BuilderNet 當前在以太坊主網上的市佔率仍然有限,根據 Dune 數據,僅構建了少量區塊。但這並不意外:

- 構建過程更慢,TEE 執行環境相比原生內核運行存在性能瓶頸;

- 多節點共享訂單流意味著通信負載增加,實時性挑戰顯著;

- 用戶和錢包尚未普遍接入其訂單流通道(儘管返現地址已開源並運行)。

但重要的是,其系統邏輯閉環已經建立,每一個組件(節點註冊、遠程證明、訂單流加密、區塊拍賣、退款計算)都已開源、可部署。

一套“去中心化構建者網絡”的原型已經具現。

小結

MEV 收益真的在下降嗎?

根據 EigenPhi 數據,以太坊合併後的一年,MEV 平均利潤約為 8.3 MU/M,而合併前一年為 22 MU/M,跌幅高達 62%。

這是否說明 MEV 正在“退潮”?

筆者認為並不完全是。

這更像是一種“博弈中的弱勢方”而已:早期因為機制混亂、套利門檻低、搶跑頻繁,導致 Searcher 利潤高得不真實。

而合併後,機制透明、排序分層、競爭激烈,利潤被攤薄到了整條鏈的多個角色,也源於上游高度競爭,利潤遷移到鏈路後端。

換句話說:MEV 沒有消失,只是“收益鏈”變長了,轉移了。這個過程裡,其實用戶是得到了一部分公平。

發展至今,其實構建器市場極度集中的問題更為嚴峻

過去 30 天中,前五名構建器構建了超過 80% 的以太坊區塊,而根源之一,在於訂單流的壟斷:大型構建器控制著高質量的訂單流來源,通過獨家協議或預處理能力,使自己始終能提供價值更高的區塊包。

這是一個危險的中心化飛輪——構建得越多,訂單流越傾向集中,從而構建得更多。

因為礦工最終出塊,他最有能力自己提取 mev,而 Searcher 在出價後,也有執行風險、以太坊原生交易類型表達能力的限制以及對礦工搶先執行自己策略的擔憂。

因為這種互相質疑與擔憂,所以礦工和搜索者相互整合,礦工可以通過與搜索者達成定製交易並將尋找 MEV 機會外包給他們來增加他們在 MEV 中的份額,而搜索者可以通過與他們信任的礦工建立關係來更好地控制交易順序。

將會變得,將權力集中在最不講道德的參與者身上,同時降低網絡執行和用戶保障。

重新回看以太坊的 MEV 演進,本質上是一段從“自然搶跑”到“制度分層”的現代化進程。

最早的 MEV 是原始叢林,靠搶、靠快、靠燒錢;

後來是契約社會,通過 Flashbots 建立秩序,但也帶來集中;

合併之後進入分層社會,不同角色各司其職,但不平等依舊存在,只是變得更有邏輯。

這就像一個社會治理進化:

- 從混亂暴力(原始搶跑),

- 到黑箱協定(Flashbots 早期),

- 再到憲法性分權(PBS 架構),

- 但仍有權力集中和精英統治(少數 Builder、Relay 壟斷)。

而下一個階段的雛形之一,就是 BuilderNet 帶來是對“builder”這個角色本身的重構,也是最具結構正義感的一套排序系統設計

它不是絕對理想主義,也不是徹底犬儒主義,而是一種“現實主義的治理秩序”,像極了“區塊鏈式民主”:有自由,但要靠實力爭取;

有博弈,但總比混沌好一點。

三、另一種結構性解法:Solana 的拍賣前置與高速鏈場景

在以太坊這類“開放市場 + 模塊角色博弈”模式之外,MEV 還有另一類模式,它不是構建多角色中繼網絡,而是將拍賣前置並納入客戶端協議棧內核,試圖在鏈級就完成交易排序與利益分配。

這類“集權化路徑”最具代表性的,就是 Solana 與其核心 MEV 基礎設施:**Jito**。

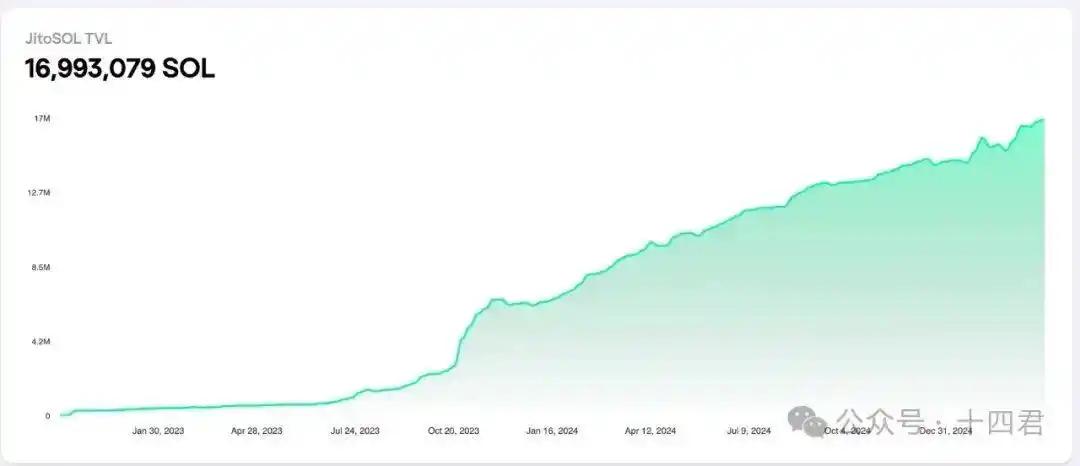

讓我們用時間線來看看他的市佔發展速度的神奇之處,請關注其中的質押率以及相關夥伴。

- 21 年底成立

- 22 年 6 月在 Solana 主網啟動,同年 9 月即有 200 個 validator,覆蓋 15%質押量

- 22 年-23 年,融資+迭代+與 Solana foundation 合作,Jito 客戶端被納入官方推薦

- 23 年 TGE,質押 Jito 獲得 MEV 收益加成,形成質押再質押模式。

- 24 年 Q1 因社區反對聲浪強烈,關閉 jito-solana 向 jito-blockengine 發送交易的通道。

- 24 年 Q2 合作 validator 超 500 個,覆蓋 Solana 70% MEV,24 年處理 30 億筆交易

- 25 年 Q1,質押覆蓋率已達 94.71%。今天,跨鏈橋的重要性依舊不言而喻。

通過質押量可以說 Jito,他是如今 solana 上 MEV 生態裡基礎設施的龍頭,他在過去 3 年的發展時間裡。

建立了鞏固的 solana 驗證者的支持基礎,讓絕大多數的交易都得經過了 jito 的系統。

是他的系統分流,讓 solana 的宕機情況大幅下跌,

是他讓夾子們有了高利潤的收益,

也是他讓 solana 的驗證者們額外增加 30%的 MEV 收益,而且穩穩地。

更是他,從最初的屠龍勇士變成惡龍,並且在勇士與惡龍之間反覆橫跳,時而猙獰,時而和善。

在如今市場的主流 Meme 敘事中,成為上下通吃的兩面手。

他最近 1 年發起的總 Bundle 達 43 億筆的規模,而其中產生的總 Tips 費用達到 551 萬個 SOL,按 140 的市價算,則伴隨 jito 基礎設施合計出現 77 億美金的額外收益。

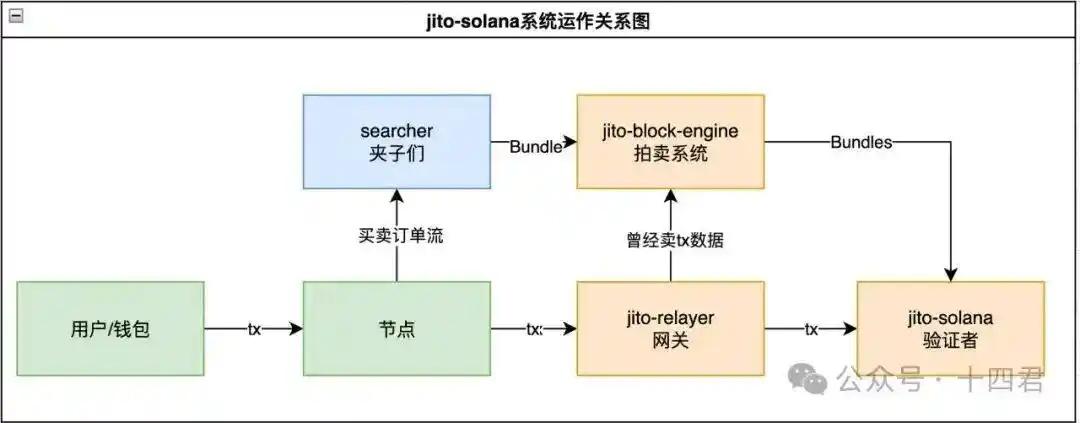

3.1 Solana 上的 MEV 拍賣與出塊流程

Jito 的架構可以分為三部分:

- Block Engine:負責 MEV Bundle 的拍賣邏輯,允許夾子(Searcher)通過提交 Bundle 包(多筆交易的組合)參與拍賣,附加 Tips 給驗證者,達成排序優先權。

- Jito-Solana 客戶端:是 Jito 自定義的驗證者客戶端,集成對 Block Engine 的原生支持。運行該客戶端的驗證者可以優先處理拍賣來的 Bundle,跳過普通交易隊列。

- Jito Relayer:是交易的收發樞紐。在早期,它曾被爆出通過 200ms 延遲機制將交易流提前洩露給 Block Engine,甚至其他人,本質是一種私有化的 mempool 收費機制。如今是動態官方聲明不再進行交易售賣的行為。

這套系統其實不只是用於 MEV,客觀講是為所有有加速、批量交易捆綁需求的場景服務。

比如 Solana 上熱鬧的開盤活動,其實莊家就會利用 Bundle 的捆綁機制和加速機制,來開盤+部署籌碼等操作。

比如各大交易所,其實也可以通過給用戶大額交易捆綁 tips 的方式,避免被攻擊。但是要注意這些其實都不能攔住驗證者作惡的場景(實際上你也不能斷定是哪個驗證者作惡)。

這是源於 Solana 本身特殊的鏈機制

Solana 本身就是為高速而設計的鏈,沒有傳統意義上的公開 mempool,交易通過對等節點直接廣播給下一輪的出塊者 leader。其結構性特點如下:

這裡最特殊的是沒有內存池,但是 Solana 沒有內存池,只是減少了公開的傳遞,而不是完全杜絕(也不可能)了傳遞。源於這個特性,進而讓 Solana 上的 Searcher 成了高端玩家的專屬。

其次,還有預測機制

驗證者們會每個 epoch 為單位(大約 2-3 天),這個期間不斷的從 1300 個驗證者中隨機抽樣,這裡用的是 VDF 算法,並且會有質押權加權的效果。

比如總 sol 的質押量是 200W,你質押了 20W 的 sol,那麼就會導致每次隨機中,你都有 10%的概率被抽取到。

抽中了,則負責接下來 4 個 slot(solana 中的區塊的對標概念)大概 1.6s 的時間的出塊。

這個速度非常快,所以任何有效的節點,都可以算出後續的驗證者是誰,並且嘗試與他鏈接,提交用戶的交易,由於網絡存在延遲,所以也很容易交易錯過當前的 leader,而送達下一個 leader 手裡。

為什麼 Solana 上 MEV 更難治理?

其實這些機制,似乎都是有利於用戶不容易被夾的機制,那為什麼反而 Solana 上的夾子是最猖獗的呢?關鍵是因為其他原因

leader 作惡難確鑿,leader 前後有 AB2 個,都可以得到全部的用戶的交易,所以 leaderB 作惡的成本和模糊度被拉低了。

你想,我作為第二個 leader,我看到有利可圖的交易,那我快速構建一筆夾子攻擊給到 blockengine 去拍賣,然後在 80%Bundle 優先的機制下,自然我的攻擊會先生效,然而其中打包的是 leaderA。

那麼你又如何裁定,我 leaderB 是攻擊者呢?

而且為什麼 Solana 的驗證者容易叛變?

因為利潤實在太高了,而成本也同樣很高,倒逼著驗證者不斷擴源增收。

驗證者每年大約 300-350 SOL 的投票成本(按 140 美金市價估算 42000 美金)以及 4200 美元的硬件成本(還未算入動態網絡的成本)

而 Solana 巨大的節點配置負擔,要求節點性能至少要 24 核心,256GB 內存,2*1.9TBNVME。

市場上常見的定製 Latitude 機型,目前有 14%的驗證者都在使用,就需要每月 350 美元。

最終也造成了 Solana 的 1,323 名驗證者中只有 458 名是盈利的。這也就是為什麼“SIMD-0228 提案”會投票不通過的原因。

從結果看,此提案會進一步減少出塊激勵,這也必然迫使較小的驗證者退出。乃至於導致平臺的中心化不可逆轉變。並且當 mev 的收益佔增高,而本質工作的收益降低,那麼你認為會發生什麼呢?

3.2 如何理解 Jito 在 Solana 上的功過

這就是我的觀點:一個真正好的市場,不斷會有新的競爭者步入,然而一個寡頭的市場,則會帶來挑戰者的閉塞,而平臺層期望自己成為怎樣的市場?

Jito 的寡頭,這也是 Solana 高速結構的副作用,變相就是將鏈上公平博弈的機會,更極端的讓渡給了少數擁有數據與出塊權限的參與者。

Jito 曾經是解決 Solana 宕機問題的“屠龍者”,但隨著其客戶端壟斷與數據特權逐漸鞏固,Jito 也逐步變成了“成為惡龍”的代表。

通過核心歷程幣對比,可以說,以太坊是一個開放式的、多角色博弈 MEV 市場;而 Solana 則更像一個閉環式的、有主導平臺進行統一管理的訂單系統。

我們今天看到的,不再只是不同 MEV 工具或戰術的較量,而是制度設計的根本分歧:

- Ethereum 選擇了開放博弈的市場邏輯,每個角色都有參與權與退出機制;

- Solana 則選擇了平臺內化、打包效率的集中模式,優先考慮系統穩定與吞吐。

Solana 成功做到了“極致的吞吐 + 極致的排序控制”,但代價是對鏈上博弈空間的壓縮。

但是,筆者認為,性能這個事情,是最終都能被解決的。

哪家都可以做多節點全球優化,最後 leader 在哪個大洲,就建立最短信道,讓自己的交易快速到達 leader 那,也可以建立多播策略分流不同的用戶需求,未來的競爭結果也必然是精細化運營的結果。

但無法被解決的是市場競爭擠佔問題。

如果 jito-solana 利用寡頭優勢,修改 Bundle 優先的策略從 80%到 90%,乃至於 95%,那麼普通用戶就只能無限拉高 Priority Fees 去競爭漏下來的 5%CU 空間了。

所以為什麼 ETH 的市場競爭更開放?而 Solana 的競爭更獨家?

筆者認為,根源是因為缺乏了 Builder 競價的角色。

ETH 是可以多個 Builder 產生多個最終區塊序列的,而驗證者是驗證和選擇哪一個而已。

但是 Solana 是隻有多個 blockengine(而且也都是他自己一家),他給到驗證者的交易隊列其實是單個 Bundle(5 筆交易),這裡少了多 Builder 競爭的環節。

客觀講,從 ETH 的歷程看沒有絕對的公平,這個競爭會顯著擴大驗證者的收益,而減少 Searcher 的收益,當 Searcher 的收益降低,那攻擊的情況也會減少,最終達成一種平衡。

四、自由的影子

到目前為止,我們已經看到了 MEV 從以太坊的“去中心化博弈機制”演化到 Solana 的“平臺內置拍賣分發邏輯”,兩條路雖然技術方案差異巨大,但它們都指向同一個問題核心:

誰控制排序權?

而排序權的控制權,不是一個“技術細節”或“優化項”,而是區塊鏈最深層的制度基石:去中心化權力結構的保障與打破。

4.1 Vitalik 的反思:MEV 是設計失敗,還是不可避免?

Vitalik 在 2024 年的文章《Futures yet to be decided》中曾有過一段極具哲理性的反思:

“MEV 並不是 bug,而是一個系統權力結構的自然副產品。區塊鏈要麼顯式賦予排序權,要麼隱式地產生排序優勢……在沒有協調機制時,排序優勢往往演變為暗箱操作和尋租結構。”

換句話說,區塊鏈永遠無法完全消滅排序權,最多隻是決定:誰來控制它、能否驗證它、是否能退出它。

而今天的 MEV 設計,無論是 Ethereum 的 MEV-Boost 架構、Solana 的 Jito 拍賣,還是其它鏈的私有 relay 機制,本質上都在回答三個問題:

- 排序權由誰擁有?

- 排序行為是否透明可驗證?

- 普通用戶是否有退出或自選機制?

4.2 MEV 是去中心化的毒藥,還是進化的催化劑?

很多人將 MEV 看作區塊鏈系統的毒瘤,但也有人認為,它是市場化機制演進的自然結果。我們可以從兩個維度來看:

正面角度:MEV 激勵機制提升效率

- 驗證者有更強動力維持節點運行,因為可以通過排序收費獲得額外收益;

- 夾子(Searcher)引入了更多複雜智能的套利行為,提升了 DeFi 市場的價格效率;

- 排序拍賣提供了可編程性與資金分配機制,甚至衍生出跨鏈套利、NFT 清算等新場景。

這是一種 “承認排序權存在,轉而市場化處理” 的思路。

負面角度:MEV 是中心化的隱形走廊

- 排序權轉移至中繼、builder、客戶端運營商等非共識實體,導致治理架構被繞過;

- 夾子間的信息差異擴大,普通用戶變成數據“被收割者”;

- 鏈級安全模型逐漸依賴閉源組件,違背了透明可驗證的初衷。

Jito 這種“客戶端集成排序邏輯”的方案,既有效率提升的功勞,又有繞過治理與社區共識,形成事實上的排序寡頭的過。

兩者均有高低,沒有正面模塊,則驗證者本身可能難以為繼,沒有負面模塊,則牟利端(攻擊者)則缺乏生成空間,兩者共同構成了一套生態系統,實現了生死之間不斷博弈進化。

也因此造就更有生機的系統。

Vitalik 提到的

“Trying to eliminate MEV entirely is futile. The best we can do is to make it transparent, fair, and optionally avoidable.”

也就是說,MEV 不可能被“消滅”,它是系統開放性與可編程性的副作用。真正應該思考是“允許它以更透明、開放、參與平等的方式運行”。

MEV 的博弈 ,其實它既是經濟自由的體現,也是權力集中化的出口。

就像互聯網早期聲稱“去中心化連接世界”,最後卻催生出 Google、Meta 這樣的超級平臺。排序權的商品化,終將吸引資源、資本、權限向特定節點傾斜。

如果沒有鏈級治理與結構機制的干預,MEV 將加速“協議寡頭”的形成——客戶端提供商、relay 網絡、builder 聯盟將逐漸控制用戶交易的“命運”。

這不是誰設計得更好,而是制度原型與激勵路徑的自然後果。

4.3 下一個 MEV 階段

MEV 的過去十年,是一場排序權的演化史。從礦工的私有 mempool,到 Flashbots 的 builder 網絡,再到 Jito 的鏈內拍賣系統,MEV 不斷改頭換面、分化出新角色,但它從未消失,只是變得更精緻、制度化、隱蔽。

未來的排序市場將演化為 鏈間通用排序層(interchain mev market),主鏈只是一個結算層,排序與優先級選擇發生在一個去中心、跨生態的排序協議上。進入一個自由浮動市場的“貨幣化時代”。

隱私成為新制度設計的前提,不再只是“數據保護”,“隱私不是為了藏信息,而是為了平衡權力。”這對 MEV 世界具有顛覆性意義。

在當前架構中,信息的提前暴露(如 mempool 公開)是 MEV 的主要誘因。因此很多方案希望通過“加密 mempool”來阻止夾子前插。Suave、Fair ordering、FHE-Rollup、Time-lock Encryption 都在探索這一路徑。

所以我想重新回答最初的問題。

為什麼 MEV 並非偶發性“套利行為”,而是一種結構性的現象?

因為排序權是所有開放系統中不可避免的資源分配機制。排序的存在,不是錯誤,而是權力結構的底層隱喻。不解決排序權的治理,鏈就無法真正“去中心化”;但每一次排序權治理的嘗試,本身又製造了新的制度中心與利益結構。

它如何隨著協議設計、共識機制、鏈上經濟結構的演進而發生角色遷移?

從礦工到 proposer,從 builder 到客戶端運營方,MEV 的參與者結構始終在發生轉移

MEV 他是去中心化世界的一種“內生悖論”。

它把我們逼到一個困局:我們想消滅它,是因為它帶來不公和系統性剝削;但我們不能真正消滅它,因為它是共識機制與鏈上市場不可避免的副產品;

我們只能不斷妥協、再設計、再分配,讓它在新的制度結構下“看起來可控”。

通過思考 MEV,直面這個鏡子,能照出的是我們所說的“去中心化理想”,在經濟誘因和制度現實面前,究竟有多脆弱,又多麼值得珍惜。

因為 MEV 博弈的存在,反而讓自由得到生存的空間。

就像影子,透過它,我們能看到另一維度,真實的自己。

免責聲明

本文信息量很密集,因為很多架構概覽都是高度濃縮的,並且技術未完全開源,源於已公佈信息分析

另外,純從技術方案角度討論,無任何正面/負面評價各家產品的意思。