- 穩定幣發行在代幣層面是商品化的,但在合規性、流動性和整合性最為重要的結果層面上,穩定幣發行卻並非如此。

- 買家面臨的實際選擇遠比表面看起來要少,因為監管、運營和流動性限制會迅速縮小可行的發行範圍。

- 長期定價權更有可能來自捆綁式基礎設施和網絡效應,而不是代幣創建本身。

穩定幣發行在代幣層面正趨於商品化,但真正的競爭現在集中在合規性、流動性、分銷和捆綁服務上,這些因素決定了現實世界的結果。

所有人都在發行穩定幣

穩定幣正在嚮應用層金融基礎設施演進。隨著《GENIUS法案》的出臺和監管框架的日益清晰,西聯匯款、Klarna、索尼銀行和Fiserv等品牌正從簡單地“集成USDC”轉向通過白標發行合作推出“自有美元”。

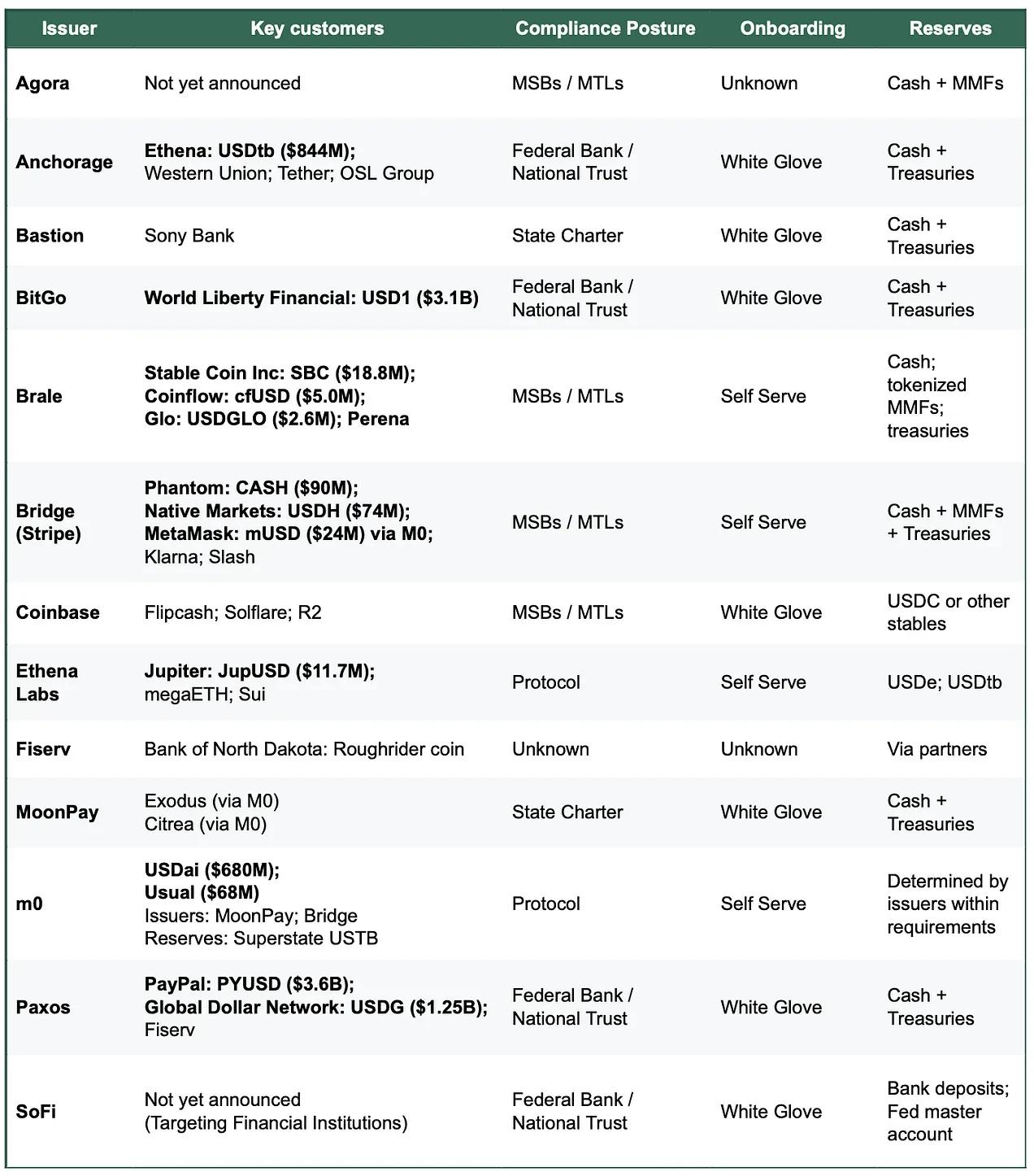

這種轉變是由發行即服務平臺的快速崛起所推動的。幾年前,Paxos 幾乎是首選。而如今,根據項目類型的不同,有超過 10 種可行的發行途徑,從 Bridge 和 MoonPay 等新興平臺,到 Anchorage 等合規優先的提供商,再到 Coinbase 等行業巨頭,不一而足。

越來越多的選擇使得穩定幣發行顯得日益商品化——至少在代幣底層架構層面是如此。但商品化程度取決於買家是誰以及他們試圖解決什麼問題。一旦代幣機制與流動性管理、監管姿態以及周邊基礎設施(例如充值和贖回通道、資金管理、賬戶系統和卡項目)分離,市場就不再像簡單的價格競爭。相反,它變成了一場多層次的競爭,定價權集中在那些真正難以複製的結果上。

換句話說,雖然核心發行能力正在趨於融合,但在合規性、兌換效率、發行時間和捆綁服務方面,提供商之間還遠不能互換——而這些領域正是運營結果最為重要的。

>>> 更多閱讀: 什麼是“GENIUS法案”?穩定幣真的能拯救美元嗎?

為什麼企業要推出自有品牌的穩定幣?

這是一個很合理的問題。實際上,公司的發展主要受以下三個動機驅動:

✅經濟上行潛力。

通過保留更多客戶資金和餘額,公司可以從資金流中獲得更大的價值,同時還能解鎖相鄰的收入來源,例如資金管理、支付、貸款和信用卡項目。

✅行為控制。

品牌穩定幣允許公司嵌入定製規則和激勵機制(例如忠誠度或獎勵計劃),並決定自己的結算路徑和互操作性選擇,使貨幣與其產品設計和用戶旅程更加緊密地結合起來。

✅更快上市。

穩定幣使團隊能夠在全球範圍內推出新的金融體驗,而無需從頭開始重建完整的銀行系統。

重要的是,大多數品牌穩定幣無需達到 USDC 的規模即可被視為成功。在封閉或半開放的生態系統中,關鍵指標通常不是市值,而是 ARPU(每用戶平均收入)或單位經濟效益的提升——即穩定幣功能為核心業務帶來的增量收入、用戶留存率或運營效率。

>>> 延伸閱讀:什麼是穩定幣?穩定的虛擬資產

市場分層:發行是否商品化取決於買家是誰

商品化是指服務變得如此標準化,以至於更換服務提供商不會改變結果,競爭從差異化轉向價格。

如果更換髮行人會改變你所關心的結果,那麼對你而言,債券發行還沒有商品化。

在代幣基礎設施層面,更換髮行方通常不會對結果產生實質性影響,因此這一層正變得越來越可互換。大多數提供商都能持有類似的國庫支持的儲備金,部署經過審計的鑄幣銷燬合約,提供凍結或暫停等基本控制功能,支持主流區塊鏈,並提供大致可比的API。

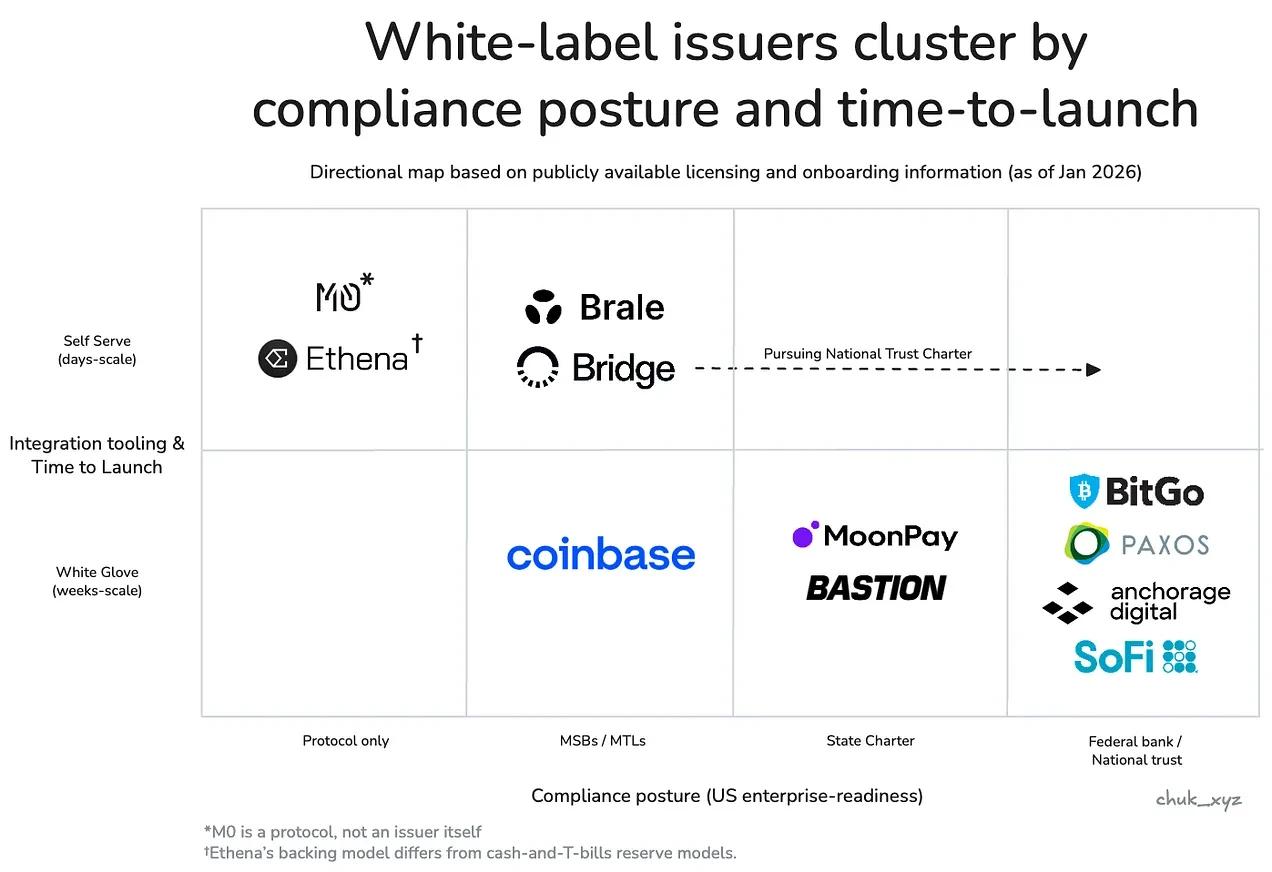

但品牌很少僅僅購買“簡單的代幣部署”。他們購買的是結果——而所需的結果很大程度上取決於買家的類型。從市場層面來看,代幣發行已經分化成幾個不同的集群,每個集群都有一個替代性失效的臨界點。在每個集群中,團隊最終通常只有少數幾個真正可行的方案。

企業和金融機構受採購流程驅動,並將信任作為首要優化目標。然而,監管信譽、託管標準、治理結構以及全天候大規模贖回的可靠性(通常涉及數億美元)都會影響替代性。實際上,這是一種“風險委員會式”的採購:發行方必須經受住紙面上的正式審查,並在穩定、可預測甚至刻意營造的乏味環境中運營。

🔍 代表服務提供商:Paxos、Anchorage、BitGo、SoFi。

金融科技公司和消費者錢包以產品為主導,注重交付和分發。其他方案則在上線時間、集成深度以及增值渠道(例如資金存取通道)方面存在不足,而這些增值渠道對於穩定幣在實際業務流程中的運作至關重要。實際上,這是一種“在當前迭代週期內交付”的採購策略:最終勝出的發行方是那些能夠最大限度減少 KYC、法幣渠道和資金流動方面的協調工作,並能最快地將完整體驗(而不僅僅是穩定幣本身)投入生產的發行方。

🚩 代表提供商:Bridge、Brale(MoonPay 和 Coinbase 也可能屬於此類,但公開信息有限)。

DeFi 和投資平臺是鏈上原生應用,優先考慮可組合性和可編程性,包括圍繞不同風險權衡設計的收益最大化結構。然而,儲備金設計、流動性動態和鏈上集成會削弱可替代性。實際上,這是一種“設計約束權衡”:如果替代儲備金模型能夠提高可組合性或收益,團隊通常願意接受。

🔍 代表性項目:Ethena Labs、M0 Protocol。

因此,發行方主要圍繞兩個維度進行分類:企業級合規水平和客戶訪問模式。企業和金融機構位於右下角,金融科技公司和電子錢包位於中間,而去中心化金融(DeFi)則位於左上角。

差異化正日益向上轉移——在金融科技和電子錢包領域尤為明顯。隨著髮卡本身成為一項功能,髮卡機構通過捆綁更完整的服務組合來展開競爭,以提供全面的解決方案並支持分銷。這些捆綁包通常包括符合規範的虛擬賬戶存取通道、支付編排、託管和髮卡服務。通過縮短產品上市時間和改善運營結果,這些服務有助於髮卡機構保持定價權。

從這個角度來看,商品化問題就變得清晰了。

穩定幣的發行在代幣層面是商品化的,但在結果層面則不是——因為買方的限制使得提供者難以被替換。

隨著時間的推移,服務於各個集群的發行機構可能會逐漸趨同,具備該市場所需的相似能力。但目前,整個生態系統尚未達到這一階段。

持久優勢從何而來?

如果代幣層已成為準入門檻,且邊緣差異化正在逐漸消失,那麼顯而易見的問題是,任何發行方能否構建起持久的護城河。目前來看,這更像是一場客戶獲取之戰,而客戶留存則取決於轉換成本。更換髮行方會影響儲備金和託管操作、合規流程、贖回機制以及下游系統集成——發行方並非“一鍵更換”就能解決的問題。

除了捆綁服務之外,最有可能形成長期護城河的因素是網絡效應。如果品牌穩定幣越來越需要無縫的 1:1 兌換和共享流動性,那麼價值可能會歸於發行方或成為默認互操作網絡的協議層。目前尚不清楚的是,該網絡將由發行方自身控制(從而實現強大的價值獲取),還是會演變成一箇中立的標準(支持更廣泛的採用,但價值獲取能力較弱)。

值得關注的一個關鍵趨勢是,互操作性是否會成為一種商品化的功能,還是成為定價權的主要來源。

結論

目前,代幣發行的核心已趨於同質化,差異化主要體現在邊緣領域。代幣部署和基礎管控正在趨於一致,但在運營、流動性支持和系統集成等方面,最終結果仍存在顯著差異。

對任何買家而言,市場遠沒有表面看起來那麼擁擠。現實中的種種限制很快就會縮小候選名單,而“可靠的選擇”通常只有寥寥幾個,而不是幾十個。

定價權來源於捆綁服務、監管環境和流動性限制。價值不在於“創建代幣”,而在於構成穩定幣功能的全套底層機制。

哪些護城河能夠長期存在仍是未知數。圍繞共享流動性和贖回標準構建的網絡效應是一條可行的路徑,但隨著互操作性的日趨成熟,最終誰將獲得價值仍不明朗。

接下來需要關注的問題是,品牌穩定幣最終會趨向於少數幾個兌換網絡,還是互操作性最終會成為一種中立的標準。無論結果如何,結論都是一樣的:代幣只是基礎,商業模式才是核心。

〈 穩定幣真正競爭的地方:監管、流動性和影響力〉這篇文章最早發佈於《 CoinRank 》。