數字資產財庫(DAT)模式在全球上市公司中不斷普及與演進,特別是在經歷 2025 年四季度的市場回調後,該商業模式在下行週期中的可持續性成為市場關注焦點。本文立足於 2026 年初的市場環境,對 DAT 企業的運作機制進行了系統性拆解,重點從“融資結構×底層幣種”的雙重維度,深入剖析了 DAT 企業 “反身飛輪(Reflexive Flywheel)”的生效邊界與潛在風險。

研究指出,DAT 模式本質是主動經營的資產負債表管理,其價值創造源於資產端收益(β)與資本端運作(α)的協同。在融資結構方面,文章論證了股權融資(如 ATM、PIPE)作為飛輪核心驅動力對估值溢價(mNAV)的高度依賴性,以及債務融資(如可轉債)作為第二層資金來源在提供槓桿效率的同時所引入的期限錯配風險。在幣種選擇方面,文章對比分析了比特幣(BTC)憑藉強共識帶來的融資韌性、以太坊(ETH)疊加生息屬性後的合規與透明度挑戰,以及小幣種通過 SPAC 通道實現“幣股聯動”的激進流動性傳導機制。

結合 Strategy(原 MicroStrategy)、Core Scientific 與 MARA 等案例,本文提出以“溢價窗口—現金緩衝—債務條款”為核心的可持續性評估框架,並給出四點趨勢研判:其一,行業目前已進入跨週期生存階段,關鍵矛盾不在賬面回撤,而在融資窗口收縮下的企業再融資能力與償債條款觸發所帶來的流動性壓力;其二,估值邏輯將從“通道溢價”轉向“能力定價”,現貨 ETF 等合規配置工具普及後,DAT 企業的融資溢價更稀缺且更短暫,公司間 mNAV 的分化將長期存在;其三,底層資產差異將進一步放大企業分化,BTC-DAT 更易形成融資錨,但對融資節奏更敏感,ETH-DAT 的上限取決於能否持續清晰披露收益來源、風險邊界並形成可驗證的治理與執行記錄;其四,DAT 作為資本市場策略仍將延續,但行業結構大概率走向頭部集中與尾部出清。本文為 DAT 企業在下行週期的可持續性評估提供框架,為 DAT 行業的規範化演進提供參考。

關鍵詞:數字資產財庫(DAT);融資結構;幣種差異; mNAV; 可持續性分析

內容目錄

1. 引言

2. 概念和定義

2.1. 概念界定:財庫的定義

2.2. 術語解釋

2.3. 全球上市公司數字資產儲備(DAT)現狀分析

3. DAT 公司的商業模式

3.1. 商業模式定位:主動經營的資產負債表型公司

3.2. 價值創造機制:資產決定結果,融資決定速度

3.3. 商業模式的結構性特徵:利潤表弱化、資產集中、融資主導、估值分化

3.4. 模式差異的來源:融資結構 × 幣種屬性

4. DAT 的核心融資結構差異對比

4.1. 股權融資:DAT 飛輪的核心驅動力

4.2. 債務融資:第二層資金來源與時間維度約束

4.3. 股權+債務的配合:飛輪形成與生存邊界

5. 幣種分析:核心資產如何重塑 DAT 的收益來源與抗壓能力

5.1. 比特幣(BTC):共識優勢換取更具韌性的融資窗口

5.2. ETH:疊加生態與收益變量,對透明度提出更高要求

5.3. 小幣種的“幣股聯動”模式:SPAC 通道下的資產映射與流動性傳導

5.3.1. 核心機制:借殼上市後的流動性傳導

5.3.2. 典型路徑分析:靜態財庫與動態做市

6. DAT 風險分析

6.1. DAT 的週期階段與分化路徑

6.2. 融資結構風險:股權與債務的邊界

6.3. 幣種組合風險:BTC 的宏觀敏感性與 ETH 的配置悖論

6.4. 核心評估指標:量化財務健康度與擴張潛能

7. 典型風險處理案例分析

7.1. Strategy:股債套利的週期性壓力與遠期債務牆

7.1.1. 溢價率波動對融資窗口的約束

7.1.2. 遠期債務的兌付壓力

7.2. Core Scientific:舉債囤幣與期限錯配的慘痛教訓

7.3. MARA:股權稀釋下的生存博弈

8. DAT 公司可持續性分析和趨勢展望

8.1. DAT 公司可持續性判斷框架:溢價窗口、現金緩衝、債務期限與條款

8.2. 趨勢展望:從擴張敘事轉向生存考驗

8.2.1. 核心命題重塑:從順週期擴張轉向跨週期生存

8.2.2. 估值模式轉換:溢價稀缺化與功能性定價

8.2.3. 底層資產分化:BTC 的共識定價與 ETH 的策略收益

8.2.4. 行業終局推演:馬太效應加劇與尾部出清

1. 引言

DAT(Digital Asset Treasury,數字資產財庫)通常指企業(或 DAO 組織)將 BTC、ETH 等加密資產納入資產負債表,並以“長期儲備”的方式進行管理與配置。在 Strategy(原 MicroStrategy)的標杆示範效應帶動下,疊加美國白宮對“Strategic Bitcoin Reserve(國家戰略比特幣儲備)”的支持信號,這一策略正由個案探索逐步走向更廣泛的上市公司戰略選項。Bitwise 報告指出,截至 2025 年 Q3,全球上市公司中已有 172 家持有 BTC,合計持倉超過 100 萬枚。[1] 由此,僅從上市公司維度測算,BTC 相關 DAT 的資產規模已超 1000 億美元(按照 Bitwise 報告公佈時的比特幣價格計算);若進一步納入其他數字資產及未上市企業主體,其潛在覆蓋範圍與體量仍有顯著擴展空間。

但隨著 2025 年 Q4 以來 BTC 與 ETH 價格持續走弱,DAT 路徑的有效性開始受到更廣泛質疑。部分採用“股權 + 債權”融資的主體在股價回撤後出現融資模型失靈、被迫調整策略的案例:比特幣最大財庫 MicroStrategy 的股價下跌超過 50%,以太坊最大財庫 Bitmine 的股價下跌超 80%。與此同時,部分中小型 DAT 公司亦出現策略收縮甚至暫停的情況,例如由球星貝克漢姆站臺的 BTC 財庫公司 Prenetics 停止財庫策略等。上述變化使得市場對 DAT 的關注點從“是否持幣”轉向“如何穿越回撤週期”:在幣價回撤背景下,股價下行與債務壓力可能形成雙重衝擊——換言之,決定策略能否跨週期的核心變量,正是“以什麼融資方式持幣 + 持什麼幣”。

基於此,本文立足 2026 年初,對 DAT 企業的發展現狀與最新壓力測試進行回顧,並從融資結構與幣種選擇兩條主線出發,對企業 DAT 策略的可持續性與關鍵風險點給出框架化分析,以期為後續的策略設計與風險控制提供可驗證的參考。

2. 概念和定義

2.1. 概念界定:財庫的定義

本文研究 DAT(Digital Asset Treasury,數字資產財庫),首先對其概念進行界定。

· 廣義口徑:凡將加密資產納入資金管理體系,並具有中長期持有意圖的資金池,均可視為 DAT。按照財庫載體(即持有 DAT 的主體)分類:DAT 可分為鏈上與鏈下兩類。

(1)鏈上:主要包括 DAO 組織與項目方基金會;

(2)鏈下:一類是以“屯幣”為核心的 DATCo(Digital Asset Treasury Company),另一類則是具備其他主營業務但將加密資產納入資產配置的企業(如加密礦企);

(3)借殼上市:近年亦出現鏈上鍊下結合的新興路徑,例如項目方通過殼公司( SPAC,特殊目的收購公司)實現借殼上市,以承接鏈上資金與鏈下資本市場通道。

· 狹義口徑:在當前市場語境中,DAT 多指 DATCo(Digital Asset Treasury Company),即以鏈下持有並管理加密資產為主要經營活動的公司(多為上市公司)。[2]

基於上述界定,本文所稱“DAT 企業”主要指 DATCo,即以鏈下屯幣作為主營業務的企業(主要是上市企業)——其中 Strategy(原 MicroStrategy)為該模式的首創者。對於主營業務明確、僅將加密資產作為投資的企業(如礦企),本文不作為重點分析對象。

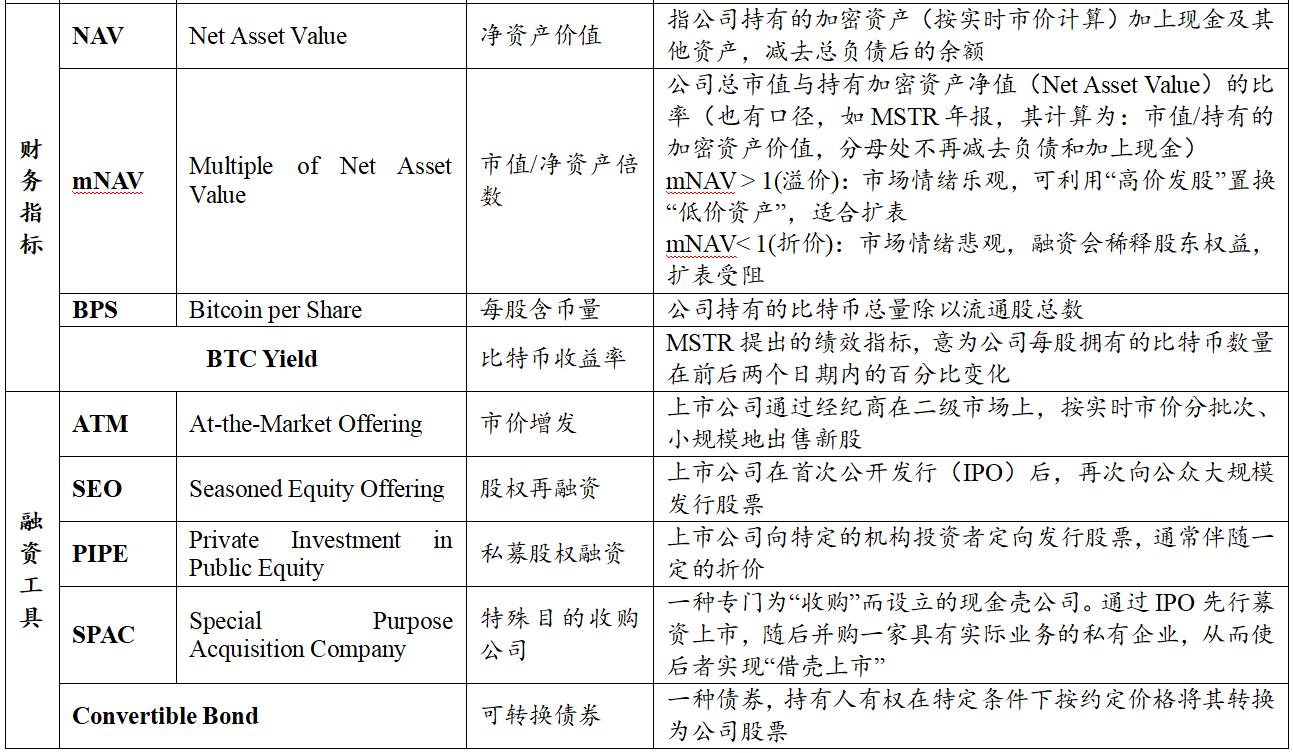

表 1:文章重點術語解釋表

資料來源:PKUBA 整理

2.2. 全球上市公司數字資產儲備(DAT)現狀分析

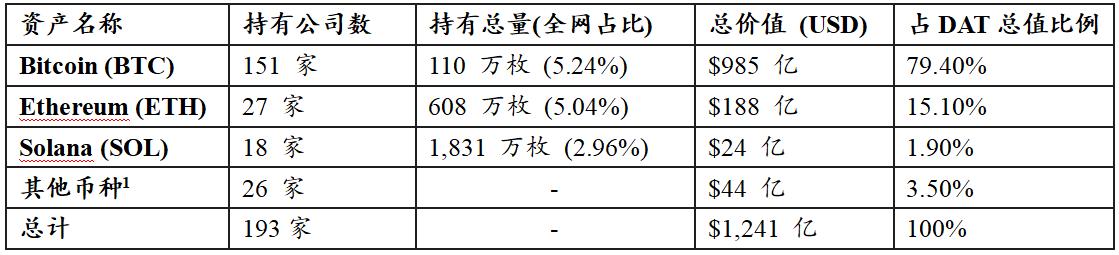

基於 Coingecko 數據(截至 2026 年 1 月 2 日),全球上市公司持有的數字資產儲備(DAT)統計如下。(注:本統計僅覆蓋公開上市公司數據,未上市企業持有情況不在統計範圍內。)

表 2:上市公司數字資產儲備(DAT)統計表

資料來源:Coingecko,時間截至:2026 年 1 月 2 日

注:其他幣種包含 XRP, BNB, TON, SUI 等資產

圖 1:上市公司數字資產儲備(DAT)價值佔比圖

資料來源:Coingecko,時間截至:2026 年 1 月 2 日

基於上述情況,全球上市公司 DAT 基本格局如下:

第一,資產規模與頭部效應: 統計顯示,當前全球上市公司 DAT 總規模已達 1,241 億美元。從價值構成來看,比特幣(BTC)呈現出壓倒性的統治力,佔比高達 79.4%;以太坊(ETH)位居次席,佔比 15.1%;Solana (SOL) 及其他長尾資產僅佔剩餘的 5.5%。

第二,配置偏好與共識差異: 各大類資產在企業資產負債表中的滲透率差異顯著。BTC 的儲備總價值約為 ETH 的 5.2 倍,更是 SOL 的 41 倍以上。從機構覆蓋廣度來看,持有 BTC 的上市公司多達 151 家,遠超 ETH(27 家)和 SOL(18 家)。這一數據強有力地佐證了 BTC 仍是機構資金配置的首選標的。

第三,長尾資產的結構特徵: 在“其他資產”(佔比 3.5%)構成中,主要呈現兩類特徵:

· 老牌基礎設施類: 包含 XRP、LINK、TRON、BNB 等老牌公鏈或交易所代幣,多為上市公司的相關聯業務型持倉;

· 資本運作類: 部分新興項目(如 0G, Babylon, Pump.fun 等)表現出明顯的“幣股聯動”特徵,反映出部分項目方試圖通過資本市場運作,實現上市公司股權與數字資產價值的深度綁定。

3. DAT 公司的商業模式

3.1. 商業模式定位:主動經營的資產負債表型公司

DAT 企業擁有相對清晰且可複製的商業模式:其本質是一類以資產負債表管理為核心的主動經營型公司,而非被動跟蹤標的資產的 ETF 或封閉式基金。

與傳統企業依賴產品與服務創造經營性現金流不同,DAT 的核心動作是通過資本市場融資,大規模購入並中長期持有加密資產。因此,其資產端通常呈現對 BTC、ETH 等數字資產的高配置比例,負債端與權益端則主要由股權融資與債務融資構成;經營目標也更多體現為在資產負債表上持續累積數字資產規模,並提升單位股權對應的資產含量。

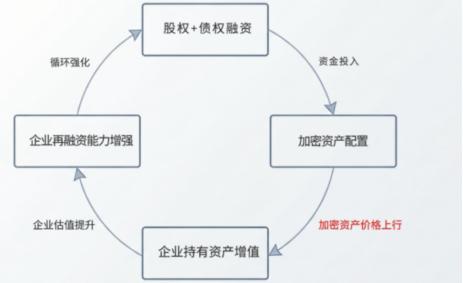

圖 2:DAT 公司增值循環圖(反身飛輪圖)

資料來源:PKUBA 整理

圍繞這一模式,DAT 常被概括為“反身飛輪(Reflexive Flywheel)”:融資—購幣—資產升值—市值抬升—再融資的順週期正反饋過程。其邏輯鏈條可拆解為:公司通過股權或債務融資獲得資金並配置加密資產;當幣價上行,資產端價值上升帶動市場對公司估值再定價;股價上行進一步強化再融資能力,從而推動新一輪擴表。

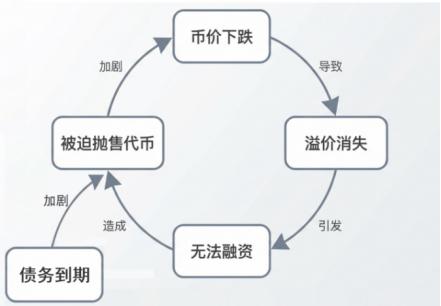

與之相對,DAT 在下行週期可能陷入“死亡螺旋(Death Spiral)”:幣價下跌—溢價消失—無法融資—被迫拋售代幣—幣價更低的逆向負反饋過程,即:基礎資產(幣價)下跌首先導致公司資產負債表縮水;資產端價值減損引發股價溢價消失及估值下殺,致使外部融資窗口迅速關閉;流動性枯竭或債務違約風險迫使公司在低位拋售代幣償債,從而進一步打壓幣價,加劇新一輪縮表。

圖 3:DAT 公司下跌循環圖(死亡螺旋圖)

資料來源:PKUBA 整理

這一正一負雙向循環機制,使得 DAT 模式在高度波動的加密市場中呈現出極強的順週期性。其財務結構的穩定性極度依賴於基礎代幣的價格走勢,一旦進入下跌通道,缺乏外部流動性注的入公司極易被捲入不可逆的資產拋售與估值塌陷。

因此,DAT 企業的擴錶速度取決於融資窗口,但這既受加密資產週期影響,也取決於管理層能否在估值較優階段完成融資與配置。而具備前瞻性資產負債管理、儲備應急流動性及動態調整持倉策略的能力,則成為 DAT 企業在週期切換中存續的關鍵。

3.2. 價值創造機制:資產決定結果,融資決定速度

在機制層面,DAT 的價值創造可歸納為兩條主線:資產端 β決定淨值變化的方向與結果,資本端 α決定資產擴表的速度與效率。

l 資產端β:來自加密資產價格變動及質押(如適用)等持有收益;

l 資本端α:來自估值溢價,更有利的融資與擴表效率。

在此基礎上,公司還配合使用槓桿工具(如可轉債、抵押融資等)以提升資金使用效率與流動性——上行階段放大收益,但同時會提高對幣價回撤與再融資條件的敏感度。

表 3:DAT 公司價值來源與作用機制拆解表

資料來源:PKUBA 整理

歸納而言:β更多通過 NAV 與持幣規模變化體現;α的關鍵在於 mNAV 處於有利水平時,公司能否把估值優勢穩定轉化為 BPS 的改善;而“工具層”安排(債務、抵押等)更多影響執行彈性與約束強度。

3.3. 商業模式的結構性特徵:利潤表弱化、資產集中、融資主導、估值分化

在“β決定結果、α決定速度”的框架下,DAT 的商業模式通常呈現四類結構性特徵,分別對應評價體系、資產結構、融資結構與估值機制。

第一,評價框架從利潤錶轉向資產負債表。DAT 的核心經營活動並非依賴產品或服務創造傳統營收,而是圍繞加密資產的持有與擴張進行資產負債表管理。因此,營收、毛利率、淨利潤等指標對經營質量的解釋力有限;更具解釋力的指標體系往往轉向持幣數量及其變化、每股含幣量(BPS)以及市值相對淨資產的溢價水平(mNAV),以衡量擴表是否有效、單位股權對應資產是否實現實質提升。

第二,資產高度集中,淨資產對幣價波動高度敏感。DAT 的資產結構通常呈高集中度特徵,加密資產佔比偏高,使淨資產隨幣價波動而顯著起伏。現金更多承擔流動性緩衝角色,用於覆蓋利息支出、融資空窗期與極端行情下的運營安全。整體風險收益表現因而更偏“非線性”:上行階段淨資產彈性放大;下行階段淨資產收縮、估值壓縮與融資能力下降往往同步發生。

第三,融資以股權為主、債務為輔,結構決定跨週期承壓能力。DAT 的負債端主要由股權融資、債務融資,以及少量短期借款或回購結構構成。實踐中,公司常在估值更有利階段通過 ATM、SEO、PIPE 等方式推進擴表,並輔以可轉債、優先股、票據等工具引入第二層資金來源。兩類融資並非簡單替代:股權融資更依賴估值與承接能力;債務融資更受幣價回撤與再融資條件約束,不同條款結構會顯著改變公司跨週期的財務壓力與風險暴露程度。

第四,估值對預期敏感,同類資產下 mNAV 仍可能長期分化。DAT 股價不僅反映底層資產價值,也疊加市場對其融資能力、管理決策與擴表可持續性的綜合預期。因此,即便持有相近規模與結構的加密資產,不同 DAT 的 mNAV 仍可能長期存在差異;差異更多來自市場情緒、公司治理與融資路徑選擇。

總結來看,DAT 的風險收益特徵並不由單一因素決定,而往往由“資產集中度 + 融資結構 + 市場預期”共同塑造,並在不同市場環境下被放大或削弱。

3.4. 模式差異的來源:融資結構 × 幣種屬性

從商業模式結構看,DAT 之間的差異主要集中在兩個維度:融資結構與核心資產選擇。

融資結構方面,股權融資主導型 DAT 在 mNAV>1 的階段可通過增發實現擴表,但估值回落時融資能力可能快速走弱;債務融資佔比較高的 DAT 則通過可轉債、優先股等工具提高資產擴張效率,但對幣價回撤與再融資條件惡化更為敏感。尤其是期限結構、利率水平以及是否存在強制性條款,會直接影響其在熊市中的生存能力。

資產端方面,幣種選擇是決定模式穩定性的另一關鍵變量。以 BTC 為核心資產的 DAT 更依賴稀缺性與市場共識;以 ETH 或其他平臺代幣為核心資產的 DAT 在承擔價格波動風險之外,還疊加技術路線、生態競爭與收益模式變化等不確定性。不同幣種在波動率、回撤幅度與敘事穩定性上的差異,會通過資產負債表傳導到股東層面,顯著改變風險曲線。

因此,DAT 不存在統一的“最優商業模式”,其可持續性更取決於融資方式與幣種屬性的匹配程度;融資越激進、核心資產不確定性越高,對市場環境的依賴性也越強。後文可據此分別從融資結構與幣種差異兩條線索展開。

4. DAT 的核心融資結構差異對比

基於上文“融資結構決定擴表效率與跨週期壓力”的判斷,本節進一步拆解 DAT 常見融資工具,並比較其在不同市場階段下的適用性與約束條件。

4.1. 股權融資:DAT 飛輪的核心驅動力

在主要融資方式中,股權融資對 DAT 的戰略意義最為關鍵:在特定估值條件下,股權融資不僅不必然稀釋單位股權價值,反而可能提升每股對應的加密資產數量。其成立前提是公司股價高於內在資產淨值,即 mNAV>1。此時,公司發行新股獲得資金,可在資產端以相對“折價”的方式配置 BTC/ETH,形成“以估值優勢換取資產規模”的結構性條件,並構成飛輪中最核心的正反饋來源。

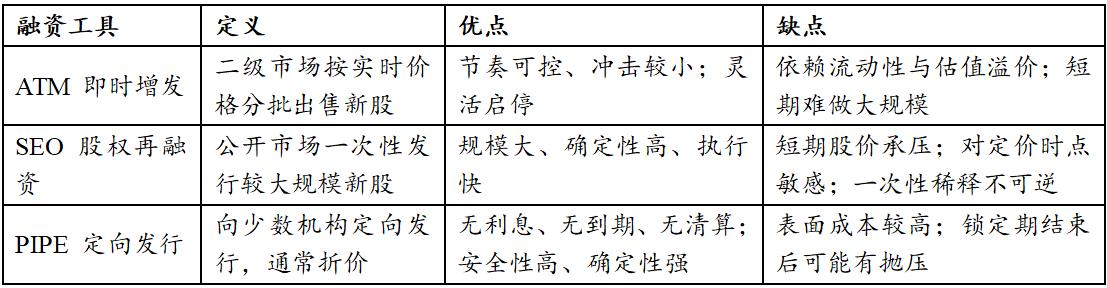

在工具層面,按照融資方式不同可以分成 ATM(At-the-Market Offering,即時增發)、SEO(Seasoned Equity Offering,股權再融資)、PIPE(Private Investment in Public Equity,定向發行)三種途徑。

表 4:三大股權融資工具對比表

資料來源:Paramita Venture [3]

ATM(即時增發)被視為最理想的股權融資工具。其優勢並不在於融資規模,而在於融資節奏高度分散,能夠與二級市場走勢同步推進。通過持續、分散的方式在公開市場中完成增發,DAT 可以在不顯著擾動股價的前提下,將股價上漲本身轉化為買入 BTC / ETH 的能力。然而,這一模式對市場環境的要求極高,一旦交易流動性下降或估值溢價收斂,ATM 的可行性便會迅速消失。

SEO(股權再融資)則更偏向階段性選擇。通過一次性完成較大規模融資,DAT 可以在短時間內顯著擴大 BTC / ETH 持倉規模,但其代價是短期股價承壓以及對發行時點判斷的高度依賴。若市場在發行後快速上行,SEO 的機會成本將被放大。

PIPE(定向發行)多為折價發行,儘管在表面上提高了融資成本,但從資產負債表安全性的角度看,PIPE 是 DAT 最穩健的資金來源之一。由於不存在利息負擔、到期壓力或清算機制,PIPE 將全部不確定性轉移給股權投資者,使 DAT 在波動環境中依然能夠保持充足的時間選擇權。採用 PIPE 融資的 DAT 通常不會因市場波動而陷入被動去槓桿的境地。這也是為何在估值尚未穩定、市場環境不確定的階段,PIPE 往往成為 DAT 的現實選擇。

4.2. 債務融資:第二層資金來源與時間維度約束

相較股權融資,債務融資通常不直接帶來正反饋,但在特定階段可顯著擴大可調配資金規模,從而提升資產擴張效率,可視為“第二層資金來源”。

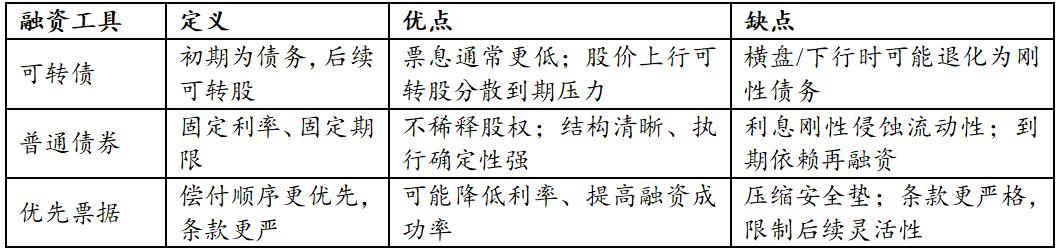

其中,可轉債在 DAT 融資結構中被廣泛採用,其優勢在於兼具債務的確定性與股權的上行彈性。當股價表現良好時,可轉債可通過轉股消化償債壓力;當市場表現不佳時,其利息成本通常低於普通債務,為 DAT 提供一定緩衝空間。然而,如果加密資產長期橫盤,股價始終無法觸及轉股條件,可轉債最終仍將轉化為剛性償債壓力。

此外,嚴重依賴可轉債融資還可能觸發由套利機構主導的進一步的“下跌螺旋”——即機構通過做空股票來對沖債券風險——而當股價下跌時,為了維持對沖比率,這些機構會機械性加大做空力度,從而加速股價崩塌並封死融資窗口。這種內嵌於資本結構中的賣空機制,會在 DATCo 的下行週期中被動放大跌幅,加深“死亡螺旋”而導致融資能力先於資產價值歸零。[4]

注:此處提及的“下跌螺旋”並不等同於“反身飛輪”逆轉下的“死亡螺旋”,但它會作為加速器,會進一步加深“死亡螺旋”的程度並加快其崩塌速度。

普通債券、優先票據等債務工具的風險並不來自短期價格波動,而更多來自時間維度。與鏈上槓杆不同,DAT 的債權人通常不具備直接處置 BTC / ETH 的權力,這意味著公司不會因幣價下跌而被立即強平。真正的風險在於利息支出累積、債務集中到期以及再融資條件惡化所帶來的結構性壓力。

表 5:債務融資工具對比表

資料來源:PKUBA 整理

4.3. 股權+債務的配合:飛輪形成與生存邊界

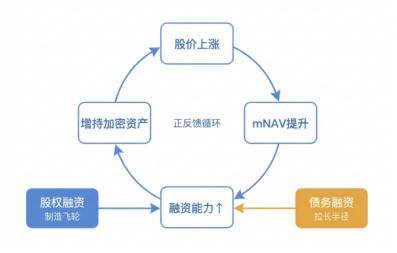

理想狀態下,DAT 並非依賴單一工具,而是通過股權與債務的階段性配合,逐步構建並強化正反饋:股價上漲帶動 mNAV 抬升,融資能力增強;融資所得用於增持 BTC/ETH,進一步提高對幣價上行的彈性,最終反映為股價的再上行。

在這一過程中,股權融資負責“製造飛輪”,債務融資負責“拉長飛輪半徑”。前者決定 DAT 是否具備結構性優勢,後者決定其能否在飛輪完全建立之前存續足夠長的時間以及擴大飛輪的規模。

圖 4:DAT 公司飛輪形成圖

資料來源:PKUBA 整理

從風險-收益-成本的角度看,不同融資方式的差異並不在於好或壞,而在於其對生存邊界的影響。PIPE 融資的 DAT 不易因結構問題失敗,是因為其成本明確且不存在強制退出機制;債務融資的 DAT 通常不會立即出局,是因為債權人缺乏對核心資產的處置權。真正需要警惕的,是引入帶有清算或強平條款的短期融資結構,這類安排會直接破壞 DAT 對時間的掌控權。

總體而言,DAT 的融資結構並非單純追求高槓杆或高彈性,而是圍繞一個核心目標展開:在高度波動的加密市場中,通過合理的資本結構設計,儘可能延長持有核心加密資產的時間,並在合適的週期窗口內放大其收益潛力。

5. 幣種分析:核心資產如何重塑 DAT 的收益來源與抗壓能力

在“融資結構 × 幣種屬性”的框架下,資產選擇遠非簡單的押注誰漲得更多。它實際上同時決定了三件事:一是資產端淨值的波動形態,二是公司獲取資金的難易度與成本,三是市場對公司估值溢價的容忍度。因此,當市場焦點從單純的“是否持幣”轉向“如何穿越週期”時,幣種配置就成了決定策略成敗的關鍵變量。

目前主流 DAT 機構配置加密資產的幣種情況如圖 1 所示:比特幣佔比約 80%,以太坊佔比約 15%,其餘幣種佔比約 5%。這種頭部集中的現狀,反映出機構資金目前仍高度偏好資產的可解釋性與流動性。基於此,本節將 DAT 的演進路徑劃分為 BTC 主導型與“ETH 主導型(生息流)。在深入拆解這兩類核心資產的運作邏輯後,將進一步探討小幣種“幣股聯動”的典型案例。

表 6:BTC 主導型與 ETH 主導型 DAT 企業特點對比表

資料來源:PKUBA 整理

5.1. 比特幣(BTC):共識優勢換取更具韌性的融資窗口

BTC 型 DAT 的核心邏輯在於其極低的解釋成本。市場傾向於將 BTC 定義為數字黃金儲備。即便公司本身缺乏經營性現金流,投資者也能輕易通過持幣規模、增持速率以及每股含幣量(Net Assets Per Share)建立清晰的定價模型。這種強共識特性為公司構建了兩大融資優勢:

· 資產端定價框架清晰,因此上行週期具有長窗口紅利:由於資產屬性清晰,在牛市初期,市場對 BTC 儲備的接受度最高。這使得公司能更快獲得估值溢價,從而為後續的再融資(如增發或可轉債)爭取到充裕的時間窗口和操作空間。

· 資產端不確定性較低,因此下行週期的折價可控: 當市場回撤時,雖然溢價會被壓縮,但基於 BTC 主流資產的定位,投資者的評估邏輯依然會維持在“淨值—溢價—融資能力”這一框架內,而不會輕易質疑資產本身的歸零風險。這種清晰的估值錨能有效避免敘事崩塌。

圖 5:Bitcointreasuries 官網全球 TOP100 BTC 財庫上市公司統計圖

資料來源:Bitcointreasuries,時間截至 2026 年 1 月 2 日

然而,BTC 型 DAT 並非天然的避風港,其“高β”屬性也帶來了隱性的結構性風險:

第一,缺乏原生收益路徑,對融資節奏極度敏感: 由於 BTC 缺乏原生的質押收益機制,財庫表現完全依賴幣價漲跌。這導致企業失去了平滑週期的手段,對“融資—買入”的時點把控要求極高。一旦在融資高點對應了資產高位,並在隨後遭遇幣價下跌,企業將面臨嚴峻的期限錯配風險——即剛性債務利息與資產縮水之間的剪刀差。

第二,同質化競爭削弱溢價能力: 當大部分 DAT 公司都採用“屯幣”的單一策略時,商業模式不可避免地陷入同質化。市場難以給予特定公司更高的管理溢價,股價最終可能淪為 BTC 的影子 ETF。這對管理層提出了更高要求:如何通過精準的宏觀擇時或創新的融資結構設計,在同質化競爭中通過“財務技巧”創造 Alpha。

綜上,BTC 雖然提供了穩定的敘事底座,但如果公司因缺乏生息機制緩衝,且在融資週期上出現誤判,一旦估值回落觸發融資枯竭,公司將極易陷入被動收縮的困境。

5.2. ETH:疊加生態與收益變量,對透明度提出更高要求

與 BTC 的純儲備屬性不同,ETH 具有“生息機制+生態治理”的雙重屬性。這意味著 ETH 型 DAT 面臨著更復雜的定價模型——市場不僅關注價格趨勢,還會將網絡生態繁榮度、技術升級路線以及鏈上收益率納入估值考量。

這種複雜性為 DAT 策略為 DATCo 提供了平滑週期的工具,也為公司間差異化帶來機會。公司可將部分 ETH 用於質押或參與鏈上 DeFi,形成穩定的持有期回報。這讓財庫敘事從單一持幣,升級為“可管理的生息資產組合”,在熊市中能提供一定的現金流緩衝。更進一步,這種模式給予了公司“主動管理”的空間——質押比例的調配、節點驗證的佈局、以及流動性釋放機制的設計,都可以成為橫向比較的關鍵指標。

圖 6:Strategicethreserve 官網全球 TOP100 ETH 財庫上市公司統計圖

資料來源:Strategicethreserve,時間截至 2026 年 1 月 2 日

但收益的另一面,是對風控與透明度的極致要求:鑑於 ETH 的質押機制可能觸碰證券監管(如美國 SEC)的敏感神經,且鏈上交互涉及複雜的審計問題。如果公司不能將收益來源清晰披露,或無法證明資產託管的獨立性,市場難以給與公允價格,會出現嚴重的估值折價。唯有完成高透明度的審計,才能消除投資者的合規疑慮。

最後,相比於 BTC 的強週期性,ETH 的波動特徵更加明顯,帶來的是融資窗口的“窄而快”。窗口往往迅速打開也迅速關閉,能否在短時間內完成融資並落實配置,會直接塑造後續幾個季度的資產負債表形態。換而言之,ETH 財庫屬於“機會窗口型策略”:執行力和治理能力不到位時,它的複雜度會反過來放大不確定性。

5.3. 小幣種的“幣股聯動”模式:SPAC 通道下的資產映射與流動性傳導

在主流資產之外,小市值幣種正在探索一種更為激進的“幣股聯動”路徑。不同於傳統的業務營收支撐股價,該模式利用 SPAC(特殊目的收購公司)作為上市載體,結合 PIPE、ATM 等融資工具,構建了一個連接美股流動性與鏈上資產的傳導機制。

簡而言之,這並非單純的“借殼上市”,而是將鏈上代幣的“買盤計劃”封裝為可交易的納斯達克股票資產,從而實現項目方資產與二級市場資金的深度綁定。

5.3.1. 核心機制:借殼上市後的流動性傳導

從表面來看,這是項目方的“借殼上市”,但從運作實質分析:這是一個以資本運作為核心的流動性傳導——使得股票市場的資金可以迅速而直接傳導至代幣市場。該運作包含兩個關鍵環節:

l SPAC 提供合規准入:利用殼公司解決合規主體問題,打通美元流動性的准入層

l 融資工具提供新增資金: 通過 PIPE(私募股權投資)、可轉債或 ATM(市價發行)等工具,確保上市公司持續獲取低成本資金,形成對鏈上代幣的持續買盤。

在這種架構下,股價的定價邏輯改變:市場不再錨定市盈率(P/E),轉而關注代幣資產淨值(NAV)與再融資能力。股價實際上成為了代幣價格的槓桿化映射。

5.3.2. 典型路徑分析:靜態財庫與動態做市

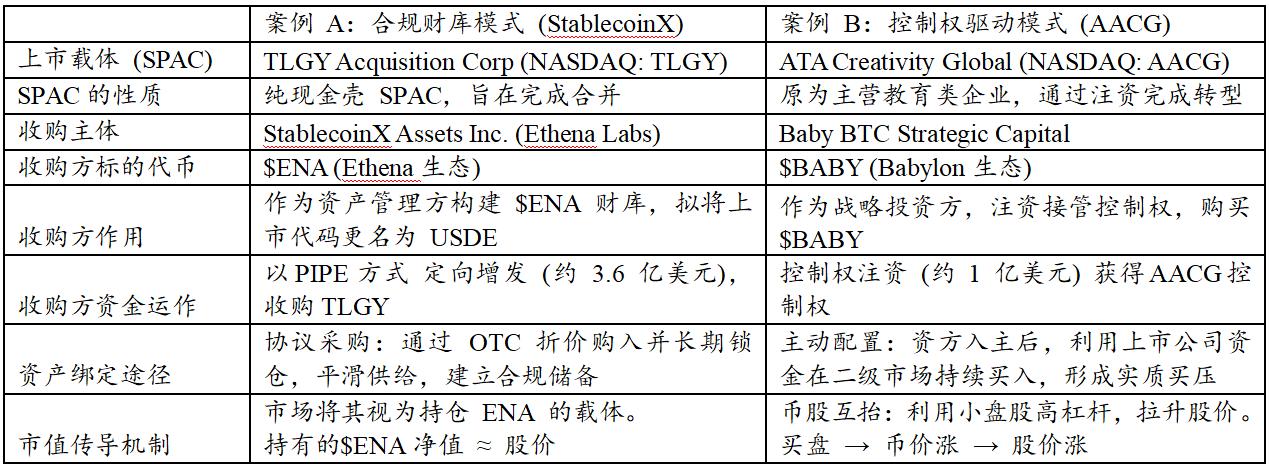

根據項目方對上市公司的介入程度與運作目標的不同,小幣種的聯動模式呈現出兩種不同的路徑:一種是合規財庫模式,側重資產持有;另一種是控制權驅動模式,重點是資本博弈和主觀做市。

正如下表分析,StablecoinX (TLGY)採取了結構化的資產映射模式。其本質是在納斯達克搭建一個高透明度的代幣金庫。資金主要通過場外折價購買並鎖定代幣,以此規避直接衝擊二級市場。這種模式下,股價波動相對平滑,主要反映標的資產的真實淨值(NAV)。項目方目的在於利用美股的合規性,為傳統機構資金提供一個低門檻配置加密核心資產的通道,以便於可審計性和供給鎖定。

表 7:小幣種幣股聯動典型路徑對比表

資料來源:PKUBA 整理

AACG (Baby)的案例,則代表了主動管理的資本做市,即資本驅動的流動性管理。外部資本通過注資掌握上市公司控制權,迅速將賬面資金轉化為代幣購買力。由於小幣種流通盤較小,上市公司的集中買入能顯著改善代幣供需,進而通過幣價上漲帶動股價重估。這是一種更為激進的策略,試圖利用資本市場的流動性溢價來反哺鏈上資產。

上述兩種模式雖然路徑不同,但本質都是利用上市通道實現資產配置的證券化。但這套邏輯並非無懈可擊。小幣種幣股聯動的關鍵風險在於資產端與融資端的正向循環能否閉環。若上市公司僅淪為單向的買入機器,一旦遭遇二級市場融資窗口關閉或幣價劇烈回調,高溢價將迅速崩塌。

因此,最為穩健的終局應當是:上市公司不僅是代幣的買方,更是生態的建設方。只有通過治理結構將公司策略與生態長期價值綁定,股價才能從單純的投機槓桿,轉化為衡量生態繁榮度的合規影子指標。

6. DAT 風險分析

6.1. DAT 的週期階段與分化路徑

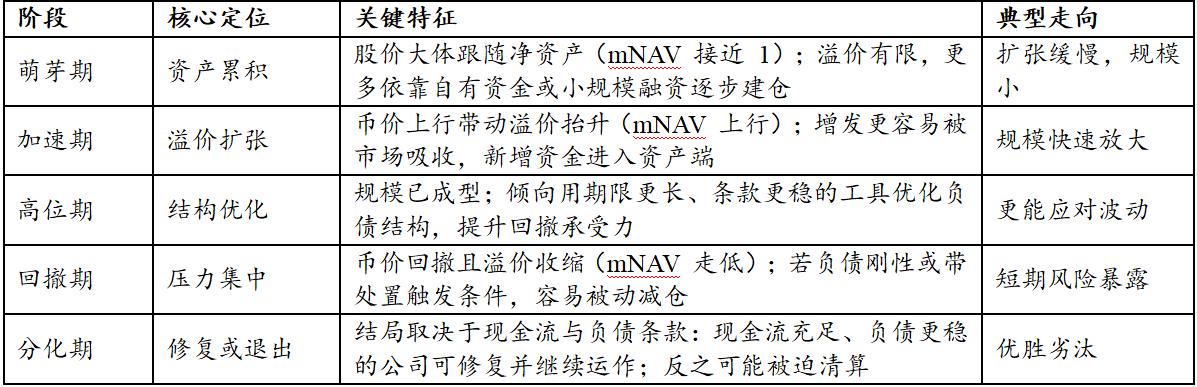

DAT 的運行不是靜態模型,而是同時受兩大因素影響:(1)加密資產價格的週期波動,(2)二級市場對持幣公司的溢價水平。因此,判斷一家 DAT 公司是否可持續,重點不在“是否持幣”,而在於它正處在生命週期的哪一階段,以及資產負債表是否為下一階段預留了足夠的安全空間

下表展示了 DAT 的完整生命週期變化情況。從生命週期視角看,決定成敗的關鍵往往不在順週期的擴張能力,而在下行後的分化結果:順週期裡,溢價融資更易打開,DAT 公司普遍可以藉助市場吸收能力完成擴表;但一旦進入回撤,幣價下行與溢價收縮往往同步發生,融資窗口收窄甚至關閉。此時,只有負債結構更穩、短期剛性償債壓力更低的公司,才更可能抵禦波動並保持存續;反之,資金鍊較脆弱、存在處置觸發條件的公司,可能被迫在不利價格區間減倉以滿足償債或條款要求,從而把週期波動放大為清算風險。

表 8:DAT 週期階段對比表

資料來源:PKUBA 整理

6.2. 融資結構風險:股權與債務的邊界

融資結構決定了 DAT 在不同市場環境下的擴張速度與承壓能力。合理的融資結構設計,很大程度上是 DAT 應對市場下行壓力的關鍵。上行階段,股價溢價更容易打開增發窗口,新增資金可以較低成本進入資產端,從而加快擴張;但一旦溢價回落,增發效率明顯下降,外部資金供給隨之收縮,擴張會被迫放緩。

因此,股權融資的核心風險在於溢價不可持續。隨著現貨 ETF 等合規持幣渠道日益完善,投資者對 DAT 的溢價容忍度更依賴信息披露、治理與執行紀律,而不再僅僅是渠道稀缺性;當 mNAV 回落至 1 附近甚至轉為折價,繼續增發往往會帶來更強的稀釋壓力。

債務融資的風險主要體現為利息負擔與到期壓力的累積。在市場上行時提高槓杆可以放大收益,但在長期調整中,再融資條件轉差可能迫使公司以出售加密資產換取償債資金,使賬面波動轉化為實際減倉。此外,若債務融資中包含清算或強制平倉安排,或以短期限、較高剛性的結構為主,下行階段更容易觸發被動處置,從而放大流動性壓力與價格衝擊。

值得指出的是:在下行週期時,過度依靠“可轉債融資”的企業易被套利資金主導,對股價形成額外的拋壓。其機制在於:套利機構通常採用“買入轉債、賣空正股”的策略進行對沖。當股價下跌時,為維持既定的對沖比例,套利機構往往會被動加大賣空力度。這種機械性的拋售行為放大了短期下行壓力,加速股價跌勢,誘發負反饋的“下跌螺旋”。

因此,DAT 公司在設計融資結構時,必須在股權與債務之間尋找動態平衡,避免過度依賴單一融資方式導致的擴張停滯或連鎖反應風險。

6.3. 幣種組合風險:BTC 的宏觀敏感性與 ETH 的配置悖論

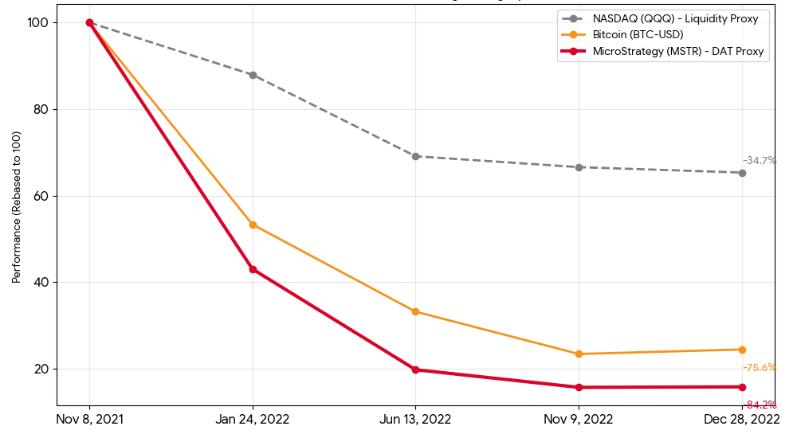

作為當前 DAT 機構資產負債表上的核心資產,比特幣早已脫離了早期的獨立行情,轉而與美聯儲的流動性政策表現出高度的相關性,具體相關性情況如下圖所示,可以看出 MSTR 股價和 BTC 價格呈現相關性,而這有受制於流動性的週期變化。

圖 7:美聯儲緊縮週期中 BTC 與持幣公司股價表現圖(2021/11-2022/12)

資料來源: Yahoo Finance Historical Data

對於持倉集中度過高的 BTC-DAT 企業而言,這種相關性是一把雙刃劍。在寬鬆週期中,它是資產增值的加速器;但在流動性緊縮週期,企業將面臨更為嚴峻的戴維斯雙殺效應。即當比特幣價格下跌導致資產淨值縮水時,市場對公司的溢價容忍度也會同步下降,導致股價跌幅往往遠超比特幣本身的跌幅。更為棘手的是,原生比特幣屬於零息資產,無法產生經營性現金流。這意味著在債務存續期間,企業無法依靠資產端收益覆蓋負債端的利息支出,這種現金流的缺位極大地削弱了企業在下行週期的抗風險韌性。

相比之下,以太坊面臨的首要挑戰長期集中在監管定性上。直到 2025 年 7 月末,隨著美國監管層態度的實質性轉變,SEC 主席保羅·阿特金斯(Paul Atkins)非正式確認以太坊不屬於證券範疇,這一長期懸在機構頭頂的法律利劍才得以解除。但其作為儲備資產的邏輯依然充滿矛盾:

· 從資產屬性上看,比特幣是具備稀缺性的數字黃金,以太坊更像是一種高波動的成長型科技資產。但以太坊的價值支撐邏輯存在內生矛盾:隨著技術升級與網絡效率提升,以太坊的消耗量反而可能下降,這種技術進步帶來的通縮效應削弱了價格支撐。

· 更核心的矛盾在於質押困境:若不質押,持有零收益的以太坊在風險收益比上會被比特幣全面壓制;若參與質押以獲取 3-4% 的收益,又將面臨流動性鎖定、節點罰沒及複雜的稅務合規挑戰。這種進退維谷的局面,使得以太坊在現階段難以取代比特幣成為 DAT 的壓艙石。

6.4. 核心評估指標:量化財務健康度與擴張潛能

為了把握 DAT 公司的真實價值創造能力與風險底數,需要建立一套超越傳統財報的評估體系,重點關注以下三個核心維度:

第一,市值與淨資產比率(mNAV):融資效率的晴雨表。 mNAV 不僅是估值指標,更是衡量融資窗口開啟與否的先行信號。當 mNAV 顯著大於 1 時,表明市場給予了充分溢價,公司可以通過 ATM(市價發行)或定增高效募集資金,並以低於市場隱含價值的成本增持資產,從而實現“溢價換資產”的正向資本循環。反之,若 mNAV 長期處於折價狀態,意味著外部低成本融資通道關閉,商業模式將失去擴張動力,甚至面臨存量萎縮的風險。

第二,每股比特幣含量(BPS,BTC per Share):股東價值的真實刻度。 這是剔除股本稀釋影響後,判斷 DAT 模式是否有效的終極標準。不同於單純的持倉總規模(AUM)增長,該指標反映了管理層的資本運作是否真正為股東創造了增量價值。一個健康的 DAT 模式,必須確保比特幣持倉的複合增速持續跑贏股本的擴張速度。如果融資買幣導致每股含幣量下降,則說明公司的融資成本過高或配置效率低下,這種“為了增長而增長”的模式本質上是在毀滅股東價值。

第三,無抵押債務佔比與利息覆蓋倍數:生存能力的底線。 在加密資產的高波動環境下,資產負債表的安全性取決於負債的剛性程度。具備高生存能力的 DAT 財務結構應嚴格限制設有強制平倉線(Margin Call)的資產抵押貸款,轉而主要依賴無抵押的可轉換債券(Convertible Notes)或長期信用債。只要公司的主營業務現金流足以覆蓋利息支出,且債務條款中不包含針對幣價下跌的提前償還觸發機制,公司便能在資產價格大幅回撤週期中保持“以時間換空間”的主動權,避免因流動性枯竭而被迫倒在黎明前。

7. 典型風險處理案例分析

7.1. Strategy:股債套利的週期性壓力與遠期債務牆

Strategy 的商業模式本質在於建立一種跨市場的資本套利機制,即利用法幣債券市場的低效率與數字資產的高波動性之間的價差進行運作。其核心策略表現為:在市場平穩期利用長期無抵押可轉債鎖定極低的資金成本,並依託免於強制平倉的條款安全渡過下行週期;而在市場回暖及上行期,則利用高溢價的 ATM(市價發行)增發股票購入比特幣,以此提升每股含幣量並進一步增強融資能力。

這種股債結合的機制雖然幫助公司成功穿越了過往週期,但本質上是將市場風險轉移到了“溢價率維持能力”與“遠期債務兌付”這兩個關鍵變量上 。

7.1.1. 溢價率波動對融資窗口的約束

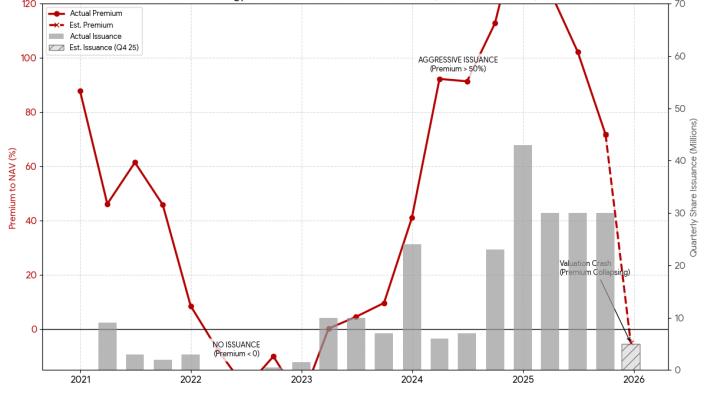

管理層的資本運作呈現出高度的紀律性,其增發節奏與二級市場的溢價率(Premium to NAV)呈現顯著的正相關性。歷史數據顯示,當溢價率高企時,公司發行量隨之激增,例如 2024 年末溢價率突破 100% 時,其季度發行量創下歷史新高 。反之,當溢價削減甚至出現折價時(如 2022 年及 2025 年下半年),公司則果斷暫停或大幅減少增發 。

圖 8:Strategy 溢價率與發行量的相關性圖 (2021-2025)

資料來源: Strategy News and Press Release Archive, SEC

當前,Strategy 正面臨溢價率大幅下行的挑戰,股價已從高位回撤近 60% 。基於過往的行為模式推演,預計公司在 2025 年最後一個季度將停止大規模增發 。這意味著支撐公司資產擴張的正向循環面臨暫時性停擺,公司必須靜待市場情緒修復以帶動溢價迴歸,在此期間其資產負債表的擴張能力將受到顯著抑制。

7.1.2. 遠期債務的兌付壓力

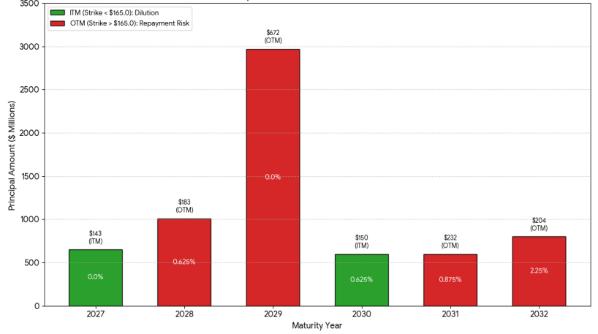

儘管短期內 Strategy 並無償債壓力,但隨著債務到期日的臨近,若屆時股價表現疲軟無法觸發債權人轉股,公司將面臨巨大的現金償付挑戰。

具體而言,2027 年與 2030 年到期的可轉債行權價分別為 143 美元和 150 美元,低於當前約 165 美元的股價,處於相對安全區域;若股價不出現大幅下跌,這兩筆債務大概率將轉為股權,雖會稀釋股東權益但能保護公司現金流 。

圖 9:Strategy 現有債務到期分佈圖

資料來源:SEC

然而,風險主要集中在 2028 年與 2029 年到期的兩筆債務上。這兩筆債務源於 2024 年的高位發行,行權價分別高達 183 美元和 672 美元,其中後者規模更是達到 29.7 億美元 。儘管這些債務目前享受 0% 的票面利率,但考慮到行權價與當前股價之間存在巨大鴻溝,如果四年後股價未能實現大幅上漲,Strategy 或將面臨嚴峻的債務兌付困境 。

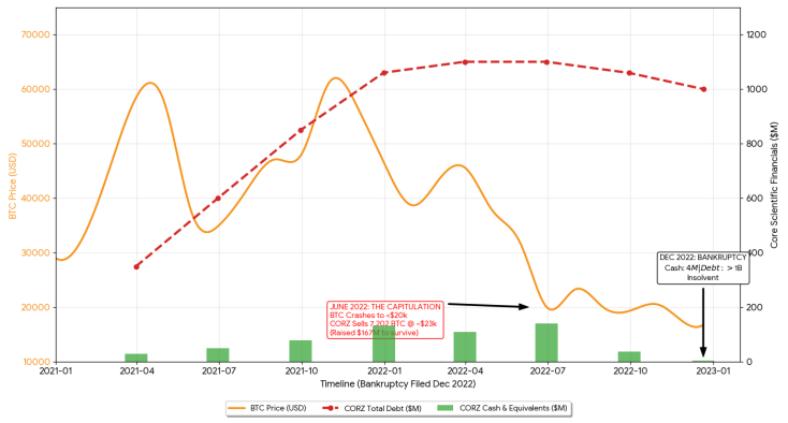

7.2. Core Scientific:舉債囤幣與期限錯配的慘痛教訓

與 Strategy 的無抵押融資不同,Core Scientific 的案例揭示了激進槓桿與期限錯配帶來的毀滅性後果。作為曾經北美最大的比特幣礦企,該公司在前期依賴高槓杆策略實現快速擴張 。其資產負債表的結構性缺陷在於:債務端主要由浮動利率的高額設備融資構成,且包含嚴格的強制平倉條款;而資產端則是折舊迅速、流動性差的礦機以及高波動的比特幣。[5]

圖 10:Core Scientific 股價和 BTC 價格走勢對比圖

資料來源: Business Quant, Dgtl Infra, SEC

在 2021 年的牛市中,公司債務規模從約 3.5 億美元迅速膨脹至年底的 10.6 億美元 。在此期間,公司幾乎未出售所挖出的比特幣,完全依賴外部融資來支付運營成本和資本支出 。然而,這種激進策略導致其年末現金儲備僅為約 1.3 億美元,相對於其鉅額債務而言,安全墊極度薄弱。

風險最終在 2022 年 6 月集中爆發。隨著比特幣價格跌破 20,000 美元,債權人的壓力迫使 Core Scientific 在市場底部進行恐慌性拋售。公司被迫以平均 23,000 美元的價格清倉了 7,202 枚比特幣,僅回籠約 1.67 億美元資金。[6]這一舉動雖然暫時緩解了流動性危機,但也徹底掏空了公司的核心資產。至 2022 年末申請破產保護時,公司債務依然高企,而賬面現金僅剩 400 萬美元,最終資不抵債。[7]

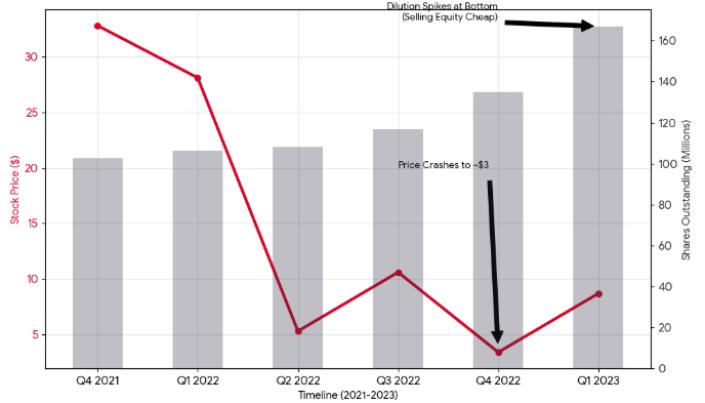

7.3. MARA:股權稀釋下的生存博弈

同為比特幣礦企的 MARA(原 Marathon Digital)則展示了另一條生存路徑:通過極致的股權稀釋來維持生存。與 Core Scientific 的債務崩盤不同,MARA 採取了即時(ATM)增發的股權融資策略,即通過在二級市場持續增發股票獲取現金,用於支付電費等剛性支出及購買比特幣。

圖 11:MARA 股價與流通股數量展示圖

資料來源: Yahoo Finance Historical Data, SEC

即便在 2022 年比特幣暴跌、股票溢價幾乎消失的極端環境下,MARA 依然堅持通過持續增發來換取流動性 。雖然這種方式保住了公司的持續經營資格,但原有股東權益遭到了徹底稀釋。數據顯示,2022 年第四季度時,儘管股價較 2021 年高點已跌去 95%,但公司流通股數量卻逆勢激增:從上季度的 1.16 億股增至 1.35 億股,並在隨後一個季度進一步膨脹至 1.67 億股,同比增幅近 60%。

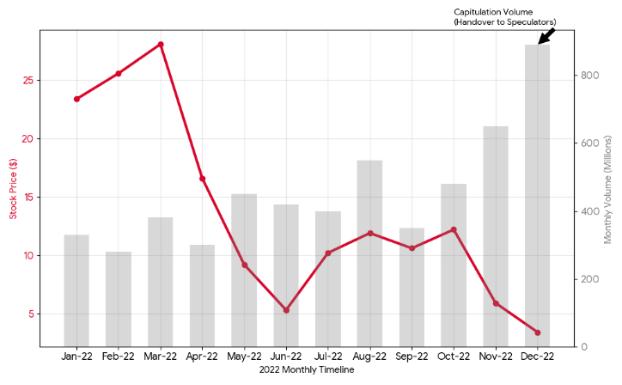

圖 12:MARA 股價與月度成交量對比圖

資料來源: Yahoo Finance Historical Data

這種“以股換資”的代價是股東結構的徹底大換血。原有長期股東大多選擇止損離場,取而代之的是高頻交易算法、做市商、量化基金及投機散戶 。2022 年末出現的巨量成交記錄,正是這一股東結構洗牌的真實寫照 。MARA 的案例表明,在缺乏債務融資能力的下行週期,股權融資雖然是最後的救命稻草,但其代價是犧牲每股價值和長期股東的利益。

8. DAT 公司可持續性分析和趨勢展望

8.1. DAT 公司可持續性判斷框架:溢價窗口、現金緩衝、債務期限與條款

回看過往週期,很多公司的失速並非始於資產價格下跌,而是債務期限與現金流承受力不匹配:價格回撤使得“賬面波動”變為“資金約束”,最終演化為被動資產處置與全面的信用收縮。因此,判斷一家 DAT 公司能否跨週期運作,最有效的落點不是持幣規模,而是三項硬約束——溢價、現金與融資條款。

第一,溢價窗口:mNAV 決定擴錶速度,也決定融資是否可持續。mNAV 不只是估值指標,更直接反映股權再融資是否具有經濟性。當 mNAV 明顯高於 1,公司可以在相對有利的價格發行權益工具,把外部資金轉化為新增資產,從而維持擴表節奏;當 mNAV 長期逼近 1 甚至轉為折價,繼續增發往往更接近對存量股東的稀釋,融資的邊際收益顯著下降,擴張自然轉向保守。同時在現貨 ETF 等合規持幣工具逐步普及後,市場對 DAT 溢價的容忍度也更依賴信息披露、治理質量與執行紀律,而不再僅由“合規渠道稀缺”敘事的支撐。

第二,現金緩衝:能否覆蓋利息與必要支出,比賬面幣值更關鍵。現金的作用不是提高收益,而是讓公司在融資窗口關閉或極端行情中仍能保持運營安全,並按期履行利息與必要支出。對 DAT 而言,“活下來”的核心檢驗往往發生在不利行情持續一段時間之後——即是否仍有足夠現金與可動用信用來承受固定支出,是否會因為利息與運營壓力被迫在低位處置核心資產。現金與信用的可得性,決定了公司在回撤期是被動應對還是保持主動。

第三,期限與條款:債務是否給公司留下修復時間。債務風險不只來自利率水平,更來自到期集中、再融資條件惡化,以及是否存在清算、強制處置等觸發安排:(1)普通債務的壓力則主要來自利息累積與到期再融資的不確定性;(2)可轉債在橫盤或下行階段可能失去轉股預期,從而呈現更接近“到期剛性償付”的壓力。期限結構與觸發條款往往決定公司在回撤期究竟是能度過週期,還是被迫在低位處置核心資產。

綜合來看,生存能力更強的 DAT 往往具備兩點共性:其一,負債端儘量迴避帶強制處置觸發機制的抵押貸款,更多依賴無抵押可轉債或股權融資,以確保核心資產處置權不被條款擠壓;其二,現金流端要麼具備主營業務的持續供給,要麼在有利環境中提前鎖定更長期限、較低成本的資金,使利息支出不會快速吞噬現金。歸根結底,DAT 的長期競爭力更多體現為財務管理能力:對資本成本、期限結構與流動性的精細把控。

8.2. 趨勢展望:從擴張敘事轉向生存考驗

隨著 2026 年行業全面步入回撤週期,DAT 企業面臨生存考驗。基於其當前的生存狀況,本文給予以下四方面展望。

8.2.1. 核心命題重塑:從順週期擴張轉向跨週期生存

2025 年下半年以來的回撤,使 DAT 的關注點從“順週期擴表”回到“跨週期運作”。當幣價下行與估值溢價同步收縮時,企業的壓力並不主要來自賬面浮虧,而是來自流動性與條款約束的疊加:利息支出與到期結構決定了資金鍊的彈性,再融資條件的收緊則會把價格波動轉化為被動處置資產的現實風險。此時競爭的分水嶺不在於持幣規模,而在於估值收斂時是否仍能保持行動空間,能否在融資空窗期維持運營並避免被迫在低位處置核心資產。

在這一框架下,可持續性判斷可以落到三個更可操作的問題:其一,現金與可動用資金能否覆蓋未來一段時間的固定支出,尤其是利息與必要運營成本;其二,負債是否集中到期,是否存在對價格下跌高度敏感的觸發條款,從而在回撤期放大風險;其三,當 mNAV 開始接近 1 或轉為折價時,公司是否仍有可執行的融資與資產管理方案,而不是隻能等待行情反轉。只有當這三點同時成立,公司才具備“熬到下一個窗口”的基本資格。

8.2.2. 估值模式轉換:溢價稀缺化與功能性定價

現貨 ETF 的普及削弱了 DAT 作為“合規持幣通道”的作用,因此 DAT 的估值溢價會更加稀缺。DAT 企業若想維持市值溢價,必須提供 ETF 難以替代的要素:更可信的融資組織能力、更明確的資產管理紀律、更可驗證的風險控制與信息披露。後續 DAT 公司更可能出現的常態是:溢價窗口更短、折價階段更長,只有在治理、託管、披露與融資紀律被市場持續認可的公司上,溢價才更可能穩定出現。

與此同時,即便底層資產規模相近,不同公司的 mNAV 也會長期分化,因為市場會把“公司質量”直接計入價格:融資能力是否可靠、決策是否剋制、資本結構是否穩健、執行是否透明,都會轉化為估值差異。缺乏明確增值路徑、僅作為“影子 ETF”存在的公司,其溢價會趨於消失並更容易滑向折價;而能夠在條款、期限與工具選擇上更成熟,並持續維持透明披露與可驗證流程的主體,才更可能保住融資窗口。

8.2.3. 底層資產分化:BTC 的共識定價與 ETH 的策略收益

從資產屬性看,BTC 型 DAT 的優勢在於解釋成本低、定價框架更統一,因此更容易獲得更長的融資窗口;在回撤階段,市場對底層資產的質疑相對更少。但其短板也更直接:缺乏原生收益路徑,使公司對融資節奏與週期判斷更加敏感;若在高位融資並擴表,隨後幣價回撤,期限與現金流壓力更容易集中暴露。同時,策略同質化會壓縮管理溢價,使股價更容易退化為底層資產波動的放大映射。

ETH 型 DAT 的空間主要來自收益與策略選擇,但隨之而來的是更高的合規、披露與執行要求。市場會更關注託管安排是否清晰、收益來源是否可追溯、風險隔離是否充分、鏈上操作是否可驗證。資產越複雜,對透明度與流程可驗證性的要求越高;能否把“資產如何管理、收益如何形成、風險如何控制”講清楚並持續兌現,將直接決定其定價空間與融資可得性。

8.2.4. 行業終局推演:馬太效應加劇與尾部出清

DAT 作為一種資本市場策略不會消失,但勝負手將從“能不能持續買入”轉向“能不能在不同市場狀態下保持選擇權”。

當溢價更稀缺、融資更挑剔時,規模與信譽會轉化為現實優勢:頭部主體更容易在窗口打開時完成融資、更可能獲得更長的資金期限,也更有條件通過更穩健的工具組合延後壓力、提高跨週期存活率。相反,尾部公司若主要依賴持續增發維持流動性,即便短期不斷裂,也往往以犧牲每股價值為代價,導致股東結構頻繁更替、估值修復難度上升,最終更容易被市場邊緣化。

最終,能夠穿越週期的公司,通常不是最激進的擴張者,而是在溢價高時更剋制、在溢價低時更穩健:融資節奏不過度透支,負債與現金流管理留有餘地,託管與鏈上操作保持透明且可驗證。未來市場將用更嚴格的條款、更少的情緒溢價,持續篩選出少數具備長期可持續性的 DAT 公司。

參考文獻

[1] Bitwise Asset Management & Hougan, M. (2025, October 17). Crypto Market Review (Q3 2025). Bitwise Investments.

[2] Owens, W. (2025, July 30). The rise of digital asset treasury companies (DATCOs). Galaxy. https://www.galaxy.com/insights/research/digital-asset-treasury-companies

[3] TechFlow. (2025, August 14). 從“幣股”角度來看加密貨幣的未來趨勢. 深潮 TechFlow. https://www.techflowpost.com/zh-CN/article/27575

[4] Ma, M. (2025, December 4). Bubble burst? MSTR: A liquidity crisis more brutal than Bitcoin's crash. TradingKey.

[5] Core Scientific. (2022, March 7). Core Scientific announces preliminary 2021 financial results, 2022 operating guidance and February updates. Core Scientific Investor Relations

[6] The Block. (2022, July 5). Core Scientific sold 7,202 bitcoin in June, generating $167 million.

[7] Zhang, M. (2022, December 21). Core Scientific – Chapter 11 bankruptcy filing in-depth. Dgtl Infra.