特朗普的關稅政策只是“虛晃一槍”,但美國經濟的韌性才是“真正的實力”。下週,所有人的目光都將聚焦在財報季——尤其是微軟和蘋果等科技巨頭能否通過提高盈利效率來證明其在人工智能領域鉅額資本支出的合理性。

宏觀事件

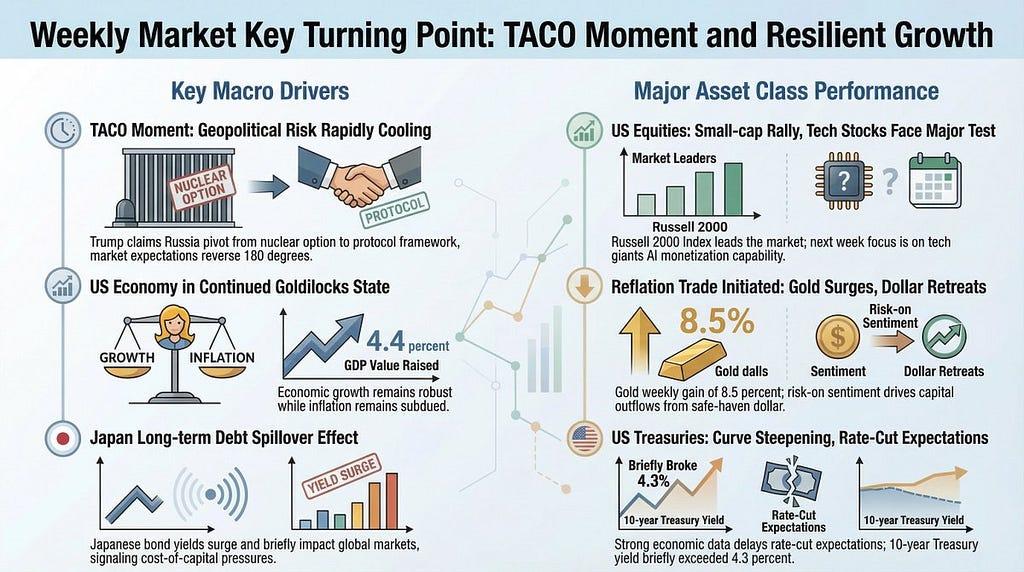

- 格陵蘭島事件的劇情反轉:本週初,特朗普就格陵蘭島收購案提出的“關稅核彈”引發了美國股市、債市和外匯市場的“三重打擊”。然而,他在本週中期的達沃斯論壇上突然轉變立場(TACO),宣佈達成“框架協議”,並暫停原定於2月1日生效的關稅上調計劃。市場情緒瞬間從“戰時狀態”轉為“增長預期”。

- 日本國債“溢出效應”:高市早苗宣佈解散國會的消息引發了人們對財政擴張的預期。40年期日本國債收益率一度飆升至4%以上,帶動長期美國國債收益率走高,隨後隨著全球融資壓力略有緩解而回落。

- 經濟形勢“恰到好處”:最終GDP增速上調至4.4%,PPI符合預期。這種穩健增長與穩定通脹的結合,使得市場預期利率將長期維持在高位,從而有效遏制了第一季度降息的預期。

市場表現

- 美國股市:小盤股追趕行情。儘管科技巨頭(以Meta為首)奮起直追,標普500指數本週仍下跌0.42%。然而,羅素2000指數(小盤股指數)卻以15連漲的佳績成為本週焦點。散戶投資者正積極逢低買入表現落後的板塊。

- 美國國債:兩端走勢分化。受日本國債波動和強勁的GDP數據影響,10年期國債收益率一度突破4.3%。除非發生實際的地緣政治衝突,否則4.2%至4.3%的收益率區間對長期投資而言具有價值。由於降息預期推遲,短期國債收益率依然波動較大且處於高位。

- 美元:反直覺的回落。儘管經濟走強,美元指數(DXY)仍跌破98關口。這反映出風險偏好迴歸,資金從“避險”貨幣美元流入股票和貴金屬市場。美元霸權地位面臨“緩慢削弱”。

- 貴金屬:黃金邁向5000美元大關的前奏。黃金一週內飆升8.5%,白銀也歷史性地突破了100美元大關!市場對貴金屬的看法已從“避險”轉變為“通脹交易”。即便地緣政治局勢趨於緩和,對美元長期信貸結構性問題的擔憂仍將繼續推高金價。

- 原油:地緣政治局勢緩和。隨著關稅威脅的緩解,油價在跌破60美元后有所回升。假設中東或格陵蘭島沒有發生實質性衝突,油價可能在60至70美元區間波動。

【美國股市:科技巨頭“避險撤退”)

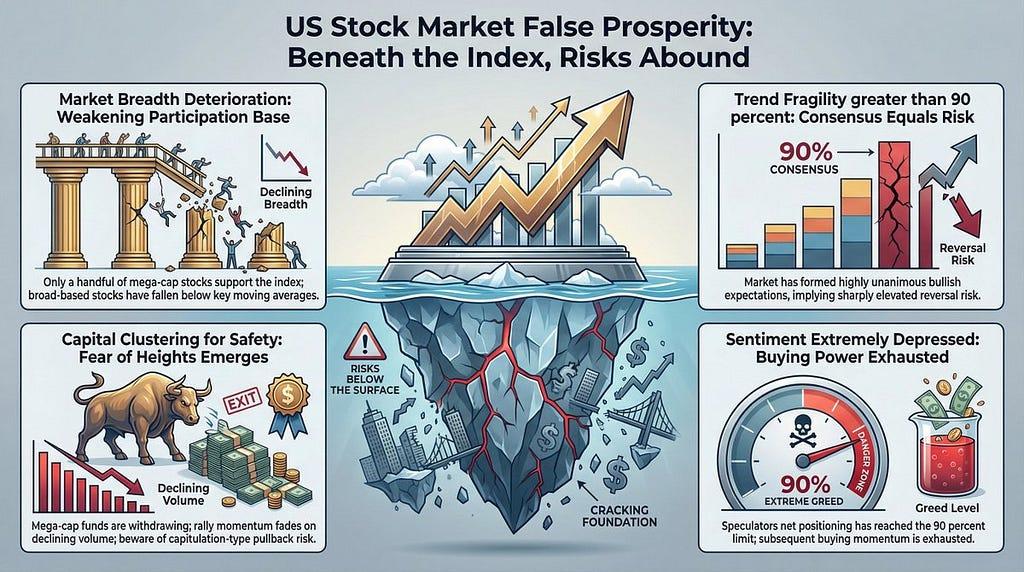

儘管標普500指數表面看起來依然堅挺,但其基本面正在瓦解。

1. 市場廣度萎縮:廣度指標顯示,儘管指數處於高位,但維持在移動平均線之上的股票數量卻有所減少。這是一種“虛假繁榮”——少數科技巨頭堅守陣地,而大多數公司則步履維艱。

2.避險資產集中:大型股(OEF)和小型成長股(IWO)之間的分化已達到極端程度。機構資本紛紛湧入英偉達和蘋果等“巨頭”公司,唯恐投資小型股風險過高。這種“眩暈引發”的擁擠往往是股市反彈的終結信號。

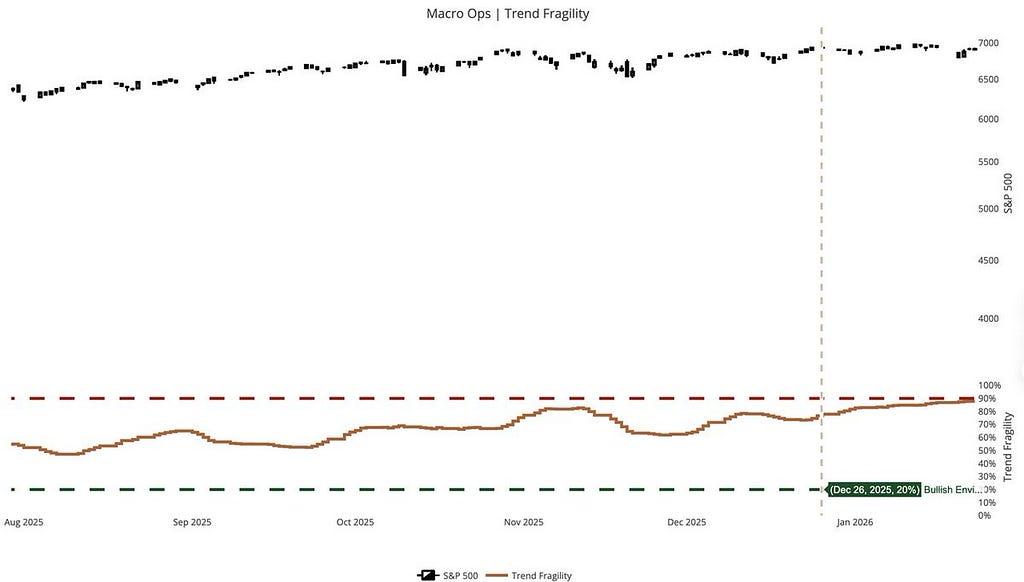

3. 趨勢脆弱不堪: “趨勢脆弱性”已觸及90%的警戒線。市場充斥著“共識預期”。從宏觀邏輯來看,當所有人都看漲時,危險性也達到頂峰。

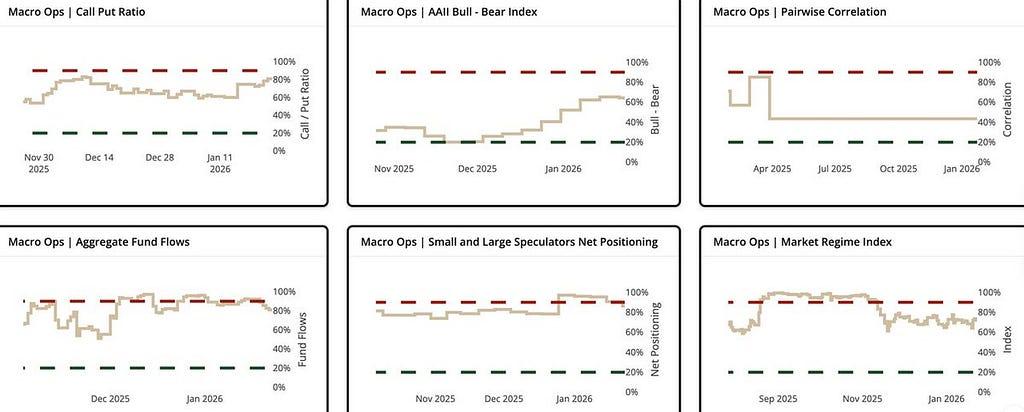

4.市場情緒:貪婪橫行。AAII零售信心指數已跌至64%,而看漲期權持倉比例仍高達81%。最令人擔憂的信號是:投機者淨持倉比例已達到90%的上限,這意味著那些想投機的人已經充分利用了槓桿,導致其購買力枯竭。

[美國國債]

- 利率:96%的“漠不關心”共識。 1月28日利率維持不變的概率高達96%。去年降息的希望已經破滅。現實是:只要美聯儲保持鷹派立場,短期利率就難以撼動。避免過度延長久期;利率上行的彈性依然存在。

- 收益率利差收窄:市場是否對經濟增長勢頭產生懷疑?30年期與2年期以及10年期與3個月期國債的利差正在收窄。長期債券收益率的下降速度快於短期債券,表明資金正“躲藏”在長期債券中。儘管市場仍保持樂觀,但它正在修正此前過高的增長預期。

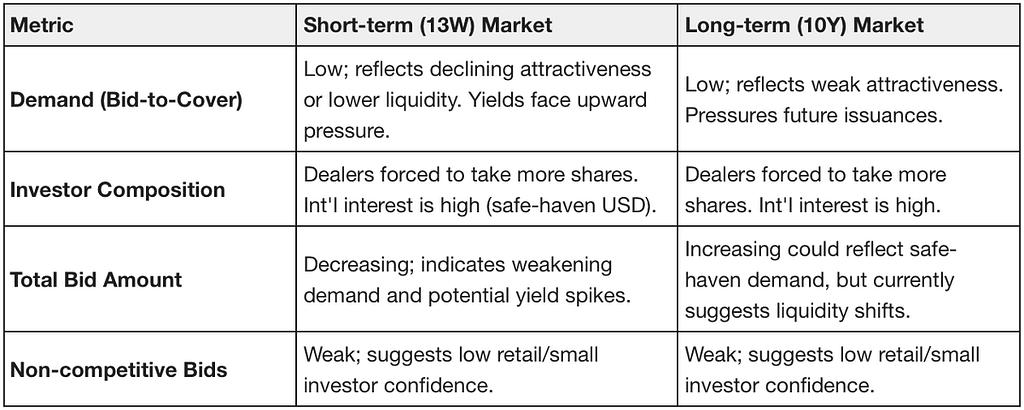

- 一級市場:散戶退出,一級交易商填補缺口。短期(13周):機構投資者持倉穩健,但散戶退出信號強烈(配售份額減半)。隨著短期收益率吸引力下降,投資者對現金的耐心正在減弱。長期(10年期):需求疲軟。認購倍數已降至平均水平以下,迫使一級交易商吸收供應。這預示著收益率將面臨上行壓力——如果國際大戶不介入的話。如果長期利率不被抑制,將難以回落。

【商品】

黃金ETF持倉與央行活動:

- 上週全球黃金ETF持倉量隨金價上漲而增加。

- 中國人民銀行:中國央行連續第14個月增加黃金儲備。12月份黃金儲備達到7415萬盎司(環比增加3萬盎司)。外匯儲備總額增至3.3579萬億美元(環比增長0.34%)。

[倉位及CFTC數據]

美元正在盤整,美國國債面臨流動性危機,黃金處於牛市陷阱,股市正在回落。

- 美國股市(標普500指數和納斯達克指數):大型機構退出,散戶“坐等收割”。兩大指數均呈現多頭平倉趨勢。精明的投資者已鎖定利潤並持觀望態度,尚未積極做空。如果沒有新的資金注入,散戶無法維持目前的價位;預計下週市場將出現緩慢下跌或劇烈波動。

- 國債(2年期和10年期):空頭橫行。這裡的信號比股票市場更加不祥。大型空頭正在積極增持10年期國債頭寸——這不僅僅是對沖,而是押注收益率將走高。

- 外匯市場(美元/日元):主要戰場。精明投資者逢低買入美元(儘管價格下跌,淨持倉卻在增加),而散戶則在“止損”。預計美元將反彈。與此同時,由於加息預期落空,日元貸款正在被清算。

- 大宗商品(黃金/石油):頂部誘惑。黃金呈現出典型的“築頂”特徵:價格創出新高,而空頭頭寸卻在減少。相反,石油價格在觸及新低時出現“空頭回補”,表明55-60美元可能是底部。

【移動平均系統:嘉年華後的分佈】

誰在買入?誰在撤退?美國國債“暴跌”,美元“流動性枯竭”,美國股市“如履薄冰”。

1/ 標普500指數(ES)和納斯達克100指數(NQ):繁榮的“空心化”

價格受到支撐,但機構資金正在撤離。當前的上漲行情成交量較低。看漲動能已然耗盡;警惕“閃崩”式的回調。籌碼分佈顯示上方拋售壓力巨大。如果移動平均線支撐失效,價格將急劇下跌,且在接近6800點(標普500指數期貨)之前,很難找到可靠的支撐位。

2/ 美國國債(10年期/2年期):空頭回歸

別再幻想大幅降息了!收益率穩定在4.2%僅僅是個開始。移動平均線(回測值)極低,這意味著利率將繼續走高。對於高估值的科技股來說,利率就像“慢性毒藥”。

3/美元(美元指數):前霸主的孤獨

美元指數(DXY)在高成交量下跌破98.50的支撐位。大量“被困資金”集中在100上方,這意味著任何反彈都將面臨那些試圖回本的投資者的無情拋售。資金正湧向貴金屬和非美元貨幣。

4/ 原油(WTI):被遺忘的角落

貴金屬價格飆升之際,原油價格卻在每桶60美元附近徘徊。長期走勢證實了油價的下跌趨勢。62美元是一個阻力重重的“雷區”,而55美元則是“鐵底”。工業需求疲軟使得原油成為大宗商品中最薄弱的環節。

5/ GC) & Silver (SI):這不是一場拉力賽,而是一場“大遷徙”。

黃金價格逼近5000美元,白銀價格兩週內翻了一番,逼近100美元。周移動平均線斜率幾乎呈90度垂直。人們購買黃金不再是為了“避險”,而是出於“對法定貨幣的不信任”。黃金市場就像一個非理性的黑洞,只有買家而沒有賣家。

[期權數據]

不要追逐債券市場的下跌;不要相信股票市場的平靜;不要追逐黃金的峰值;等待日元反彈;石油依賴於地緣政治的“生命線”。

- 美國股市:表面平靜掩蓋了機構獲利回吐和看跌期權對沖。納斯達克指數在均衡線附近陷入“僵局”。這波行情是由散戶的FOMO情緒驅動的,而機構投資者則在等待美聯儲和大型科技公司的財報。

- 美國國債:空頭正在全力做空。價格下跌的同時,被動對沖(負伽瑪)加劇了波動性。現在抄底美國國債就像試圖在高速公路上攔下一輛卡車一樣難。

- 黃金和白銀:投機性“沸點”。兩者均已突破“伽馬區間”上限。白銀的上漲是由市場情緒和空頭擠壓推動,而非價值迴歸。一旦多頭動搖,回調將十分劇烈。

- 日元(JPY):目前嚴重超買,如同被拉伸到極限的橡皮筋。這種偏離是不可持續的,預示著價格將劇烈迴歸正常水平。

- WTI原油:純粹是靠地緣政治“支撐”。如果緊張局勢緩和,基本面將使其回落至55美元。目前已觸及60.37美元的“伽馬區間上漲”上限。

【下週展望】

本週,不要關注通脹,關注提名人選;不要關注利潤,關注人工智能支出;不要關注美聯儲,關注白宮。

- 週一至週五:美聯儲主席提名。熱門人選凱文·哈塞特的“鴿派”形象可能會引發降息預期,儘管這主要影響的是長期利率曲線,而非短期政策。

- 週三(1月28日):微軟/特斯拉財報發佈會 + “特朗普賬戶”峰會。重點關注人工智能商業化。特朗普的1000美元“嬰兒賬戶”(直升機撒錢)從長遠來看利好消費,但可能因信貸擔憂而對長期國債收益率構成壓力。

- 週四(1月29日):美聯儲利率決議 + 蘋果/Meta財報。如果鮑威爾繼續對近期降息持鷹派態度,美元將強勁反彈,科技股將面臨“雙重打擊”。

- 週五(1月30日): 12月PPI數據+政府停擺風險(1月31日截止)。Polymarket預測政府停擺的可能性為75%,這將引發大規模避險需求。

情景一:新領導層提名 + 政府達成風險規避協議

- 市場趨勢:市場迴歸“增長邏輯”。哈塞特獲得提名,政府停擺得以避免。

- 資產表現:美元走弱,美國國債走強,美國股市(尤其是科技股)迎來主要上漲行情。

- 行動:逢低買入納斯達克指數,並減少美元頭寸。

情景二:鮑威爾與政府陷入停擺僵局

- 市場趨勢:市場轉入“防禦模式”。通脹壓力促使鮑威爾發表鷹派言論,政治混亂加劇。

- 資產表現:避險需求推動美元飆升,美國國債收益率曲線倒掛加劇,美國股市進入中期調整階段。

- 行動:現金為王。買入波動率指數(VIX),保持觀望。