實際上,安全措施是存在的,但增長的動力卻不存在。

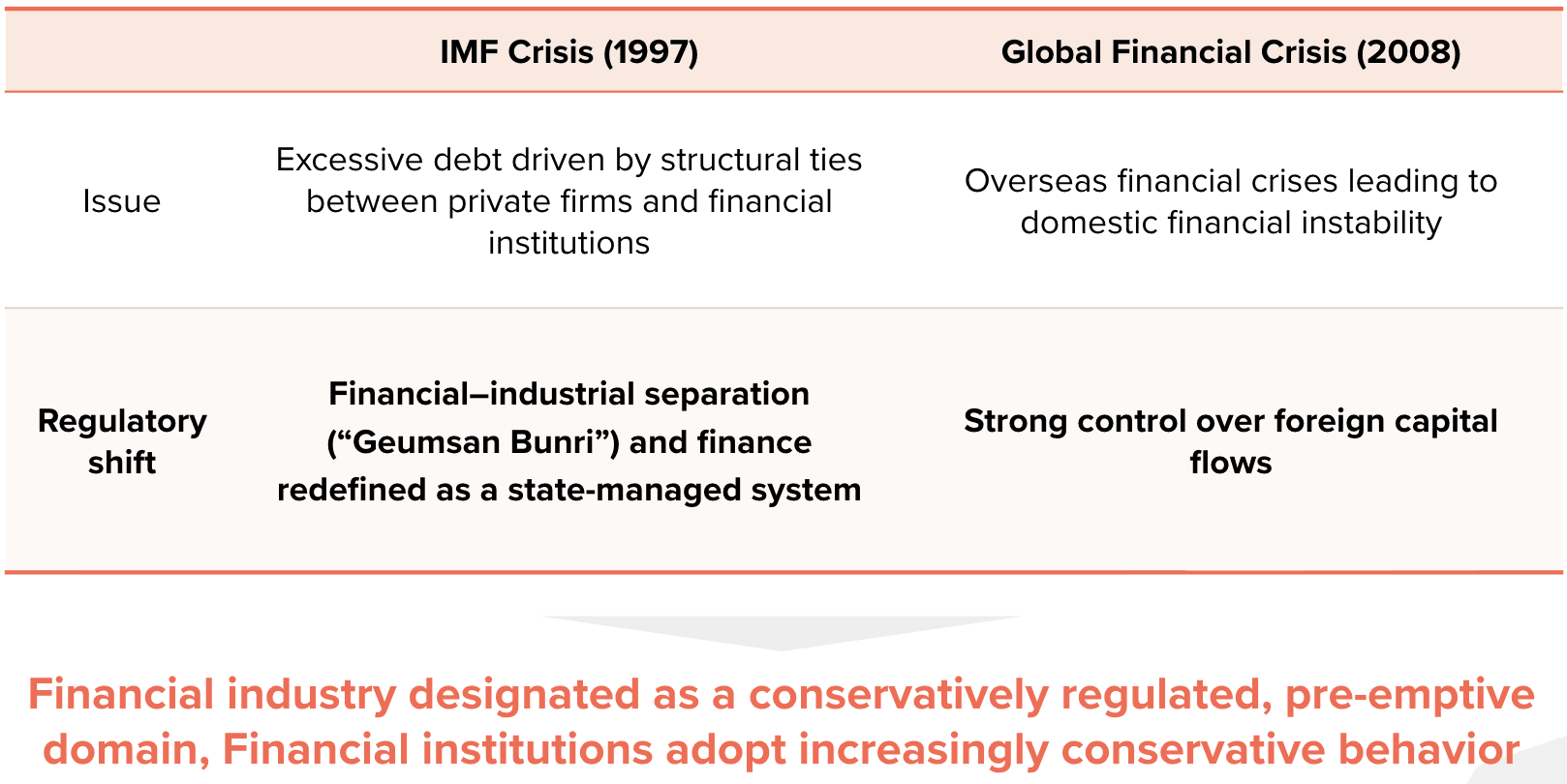

韓國的虛擬資產監管基於先發制人的策略,這一策略源於以往的金融危機,如今也應用於Web3產業。過去十年,監管工作主要側重於投資者保護,尤其體現在2021年頒佈的《特定金融交易法》和2024年頒佈的《虛擬資產用戶保護法》中。

制度一體化進程進展有限。近期通過的與證券型代幣發行相關的修正案標誌著邁出了第一步,與此同時,圍繞四個關鍵問題的爭論仍在繼續:

現貨ETF:本屆政府仍在考慮根據競選承諾和經濟增長戰略推出現貨ETF。

韓元穩定幣:金融服務委員會支持金融科技公司參與,而韓國銀行則傾向於由銀行主導的財團來維護貨幣穩定。

虛擬資產徵稅:對個人交易徵稅的政策已被長期推遲,目前計劃於 2027 年實施。

交易所所有權限制:由金融服務委員會提出,遭到數字資產交易所聯盟的反對。

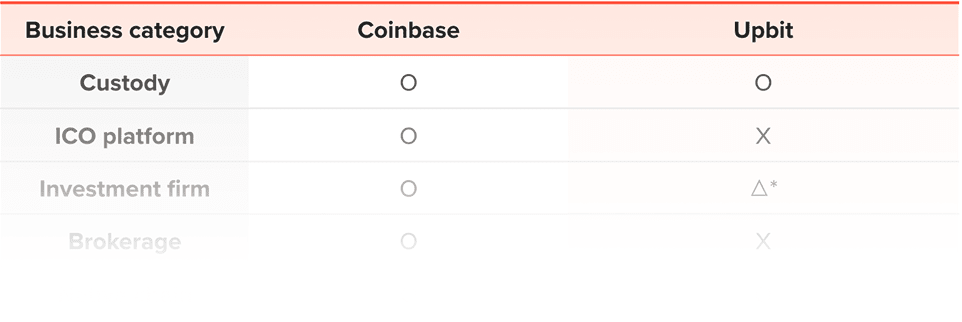

一個關鍵的結構性限制在於,交易所一直侷限於交易中介功能,無法擴展到託管、經紀或ICO平臺等領域。與Coinbase發展成為綜合性加密金融平臺不同, Upbit仍然侷限於交易所功能,對國內生態系統的溢出效應甚微。

簡而言之,韓國的監管框架在風險防範方面取得了成功,但在促進產業增長方面卻有所欠缺。儘管韓國積極參與全球Web3市場,但其國內相應的生態系統尚未建立起來。

現在需要與業界進行更密切的對話,以建立一個既能保護投資者又能促進創新的監管模式。

韓國2026年加密貨幣監管要點。從現貨ETF審批之爭到韓國金融委員會(FSC)與韓國央行(BOK)就韓元穩定幣的衝突,掌握2026年韓國加密貨幣市場發展的關鍵議題,搶佔先機。

核心監管原則 = “先發制人式監管”

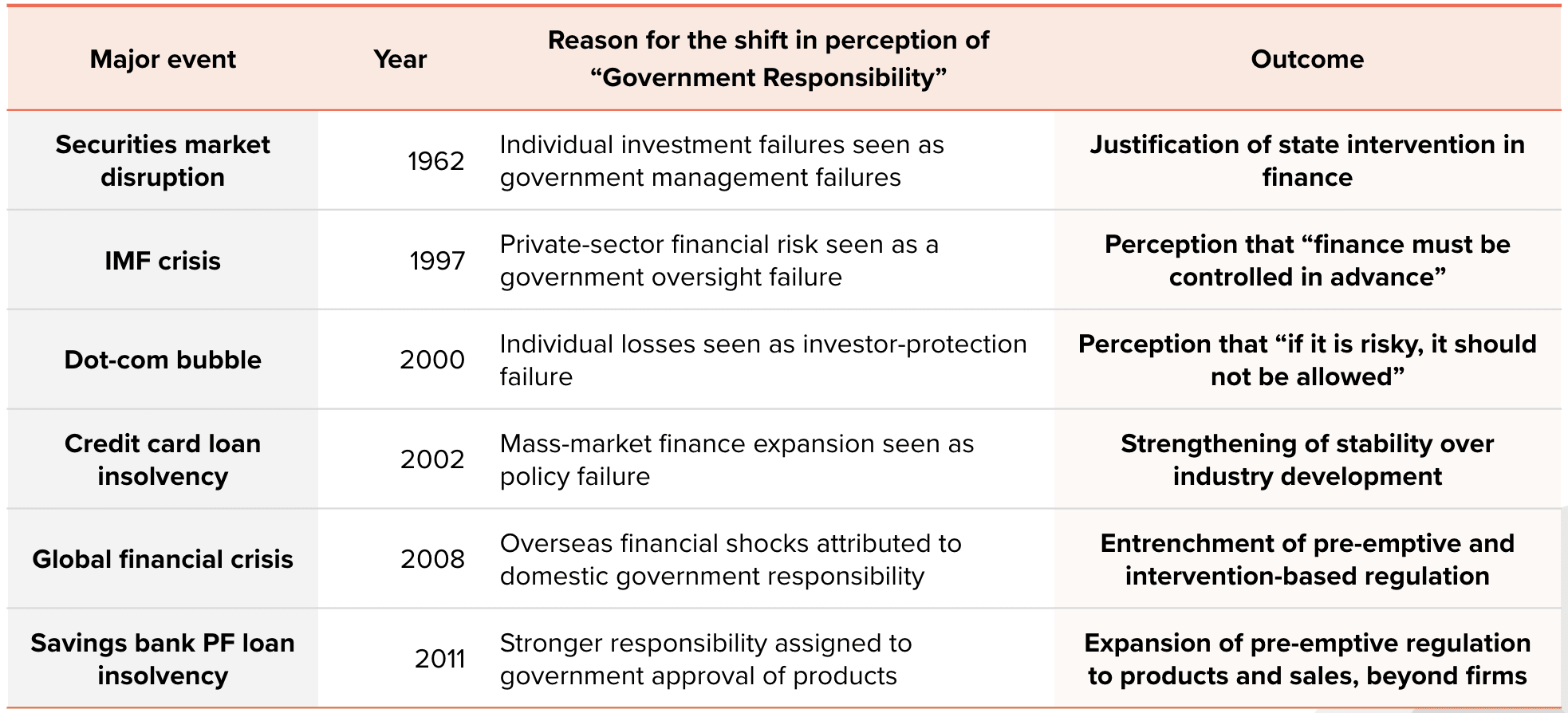

將失敗歸咎於政府的文化

1)特定金融交易法:溢出效應有限

韓國2026年加密貨幣監管要點。從現貨ETF審批之爭到韓國金融委員會(FSC)與韓國央行(BOK)就韓元穩定幣的衝突,掌握2026年韓國加密貨幣市場發展的關鍵議題,搶佔先機。

免責聲明

本文件僅供參考,不應被視為法律、商業、投資或稅務建議。文中提及的任何證券或數字資產僅為示例,不構成投資建議或提供投資諮詢服務的要約。本文件並非針對投資者或潛在投資者。

使用條款

Tiger Research允許合理使用其報告。“合理使用”原則允許出於公共利益目的廣泛使用特定內容,前提是不得損害該內容的商業價值。如果使用符合合理使用原則,則無需事先獲得許可即可使用這些報告。但是,引用Tiger Research的報告時,必須:1)明確註明“Tiger Research”為來源;2)包含Tiger Research的 標識。如果需要對材料進行重新編排和發佈,則需要另行協商。未經授權使用這些報告可能會導致法律訴訟。